基于GARCH族模型的滬深300指數波動性模擬研究

2022-01-15 00:50:40王沼錫

中國商論 2022年1期

摘 要:本文運用GARCH族模型模擬滬深300指數收益率波動情況,得出結論:滬深300指數波動性的模擬,從簡潔性出發應使用GED分布假設下的GARCH(1,1)模型;從精確度出發,即考慮其非對稱性時應選擇GED分布假設下的EGARCH(1,1)模型。企業和投資者可借助此模型相機投資;行業工作者和相關領域學者可參考本文方法展開進一步研究。

關鍵詞:GARCH模型;股指收益率;滬深300指數;非對稱性;杠桿效應

本文索引:王沼錫.基于GARCH族模型的滬深300指數波動性模擬研究[J].中國商論,2022(01):-102.

中圖分類號:F822 文獻標識碼:A 文章編號:2096-0298(2022)01(a)--03

股票指數揭示市場價格波動,是實時反映市場變動的重要指標。股票指數波動情況由股指收益率體現,但在應用過程中發現,股指收益率表現出尖峰厚尾、波動叢聚和非對稱性等特征,故無法用傳統回歸模型描述。為克服該問題,以Engle為首的學者提出GARCH族模型,使用GARCH族模型模擬股票指數收益率,能將市場大盤的波動性數據化、可預測化。

作為我國證券市場成立以來第一個描述滬深兩市全貌的指數,滬深300指數是反映股市總體運行狀況的“晴雨表”。以GARCH族模型模擬具有代表性的滬深300,不僅能拓展該模型在國內的應用范圍,為相關研究提供參考,還有助于研究者宏觀把握近年來股市的波動情況,為投資者決策提供方向。

1 文獻綜述

Engle(1982)提出ARCH模型,解決Fama(1965)發現的金融時序列部分特點無法用傳統線性模型擬合并預測的問題,但由于待估參數過多,ARCH模型實證應用受限。為減少待估參數,Bollerslev(1986)將ARMA模型引入條件方差方程中,提出GARCH模型,之后許多學者在此基礎上研究出各種新模型,以解決不同問題。Engle和Bollerslev(1986)提出IGARCH模型,去掉常數項但要求模型中所有參數之和嚴格等于1;Nelson(1991)提出EGARCH模型,用自然對數刻畫非對稱性; Zakoian(1994)提出TGARCH模型,以虛擬變量體現杠桿效應。這些模型共同構成了較系統的自回歸條件異方差理論,并被廣泛應用于金融領域定量分析中,如圖1所示。

GARCH模型是美國學者基于發達國家國情提出的計量經濟學模型,在證明GARCH模型適用于我國資本市場后,國內該模型相關研究獲得了長足發展,但多集中于應用領域。例如,王朋吾(2020),李明軒、俞翰君(2020),潘薪宇(2021)和高瑞、盧俊香(2021)分別用GARCH模型分析我國股票市場、外匯市場、商業銀行系統和大宗商品期貨市場的收益率波動性。

目前,學界已突破GARCH在我國“能否用、如何用”等基礎問題,但模型在國內的應用范圍及應用效果還有待進一步分析。本文在參考已有文獻的基礎上,以滬深300指數為例探討GARCH族模型在我國市場股指收益率研究中的應用,建立條件方差方程模擬大盤走向,希望能為相關研究和投資者決策提供一些參考。

2 滬深300指數統計學分析

2.1 樣本選取與處理

2005年4月8日,滬深300指數上市。為剔除股權分置改革、人民幣匯率改革、全球金融危機及新冠疫情大流行可能對模型產生的非常規性影響,本文的樣本數據選取滬深300指數2009年1月5日—2019年12月31日共計2675個交易日的收盤價,命名為sp,數據來源于Wind。

對滬深300指數收盤價做對數一階差分以減少非規律波動,得出日對數收益率,公式為:

其中,是滬深300指數第t日對數收益率,為第t日收盤價,為第t-1日收盤價。

2.2 樣本描述性統計特征

繪制樣本時序圖和直方圖可知,樣本序列存在波動叢聚性與尖峰厚尾性(因篇幅所限,本文所有未列示的實證結果由作者留存備查)。若用一般回歸對樣本建模,結果必有偏差,GARCH模型解決了這一問題。接下來,需對樣本進行基礎檢驗,確認其是否滿足GARCH使用條件。

2.3 樣本基礎檢驗

基礎檢驗包括平穩性檢驗、自相關性檢驗和ARCH效應檢驗。由檢驗可知,樣本序列在95%的置信區間平穩,但存在高階自相關。ARMA能消除這種自相關,且滿足ARCH效應,可用GARCH模型實證分析。

3 GARCH族模型實證分析

樣本序列不完全服從正態分布,因此本文比較正態分布、t分布和GED分布三種假設下基礎GARCH和非對稱GARCH的擬合程度,取最優(GARCH模型增加一次階數會增加一項參數約束條件,降低模型有效性,因此不能盲目增加階數,本文僅限2階以內基礎GARCH和一階非對稱GARCH模型)。

3.1 樣本序列GARCH族模型

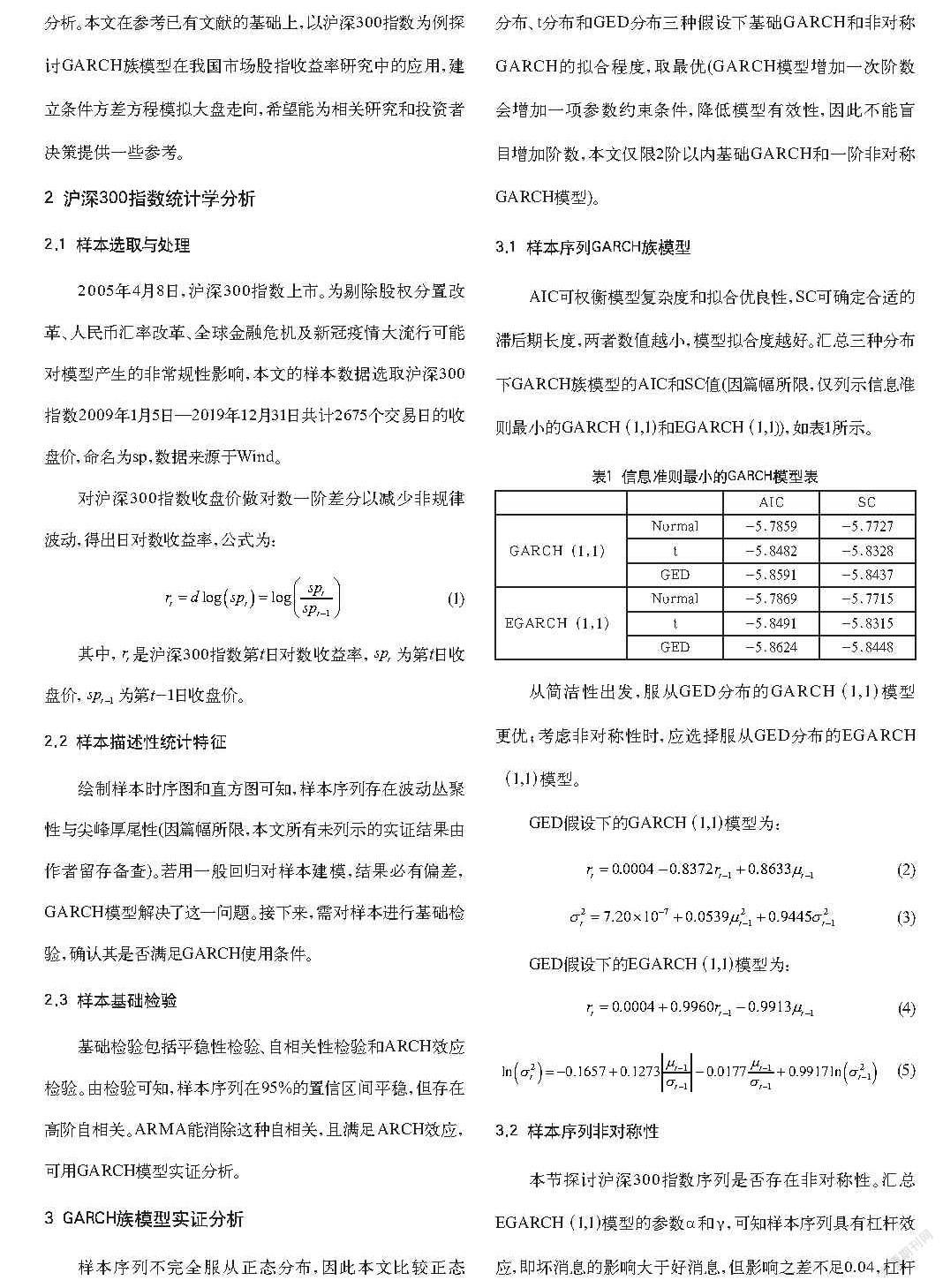

AIC可權衡模型復雜度和擬合優良性,SC可確定合適的滯后期長度,兩者數值越小,模型擬合度越好。匯總三種分布下GARCH族模型的AIC和SC值(因篇幅所限,僅列示信息準則最小的GARCH(1,1)和EGARCH(1,1)),如表1所示。

3.2 樣本序列非對稱性

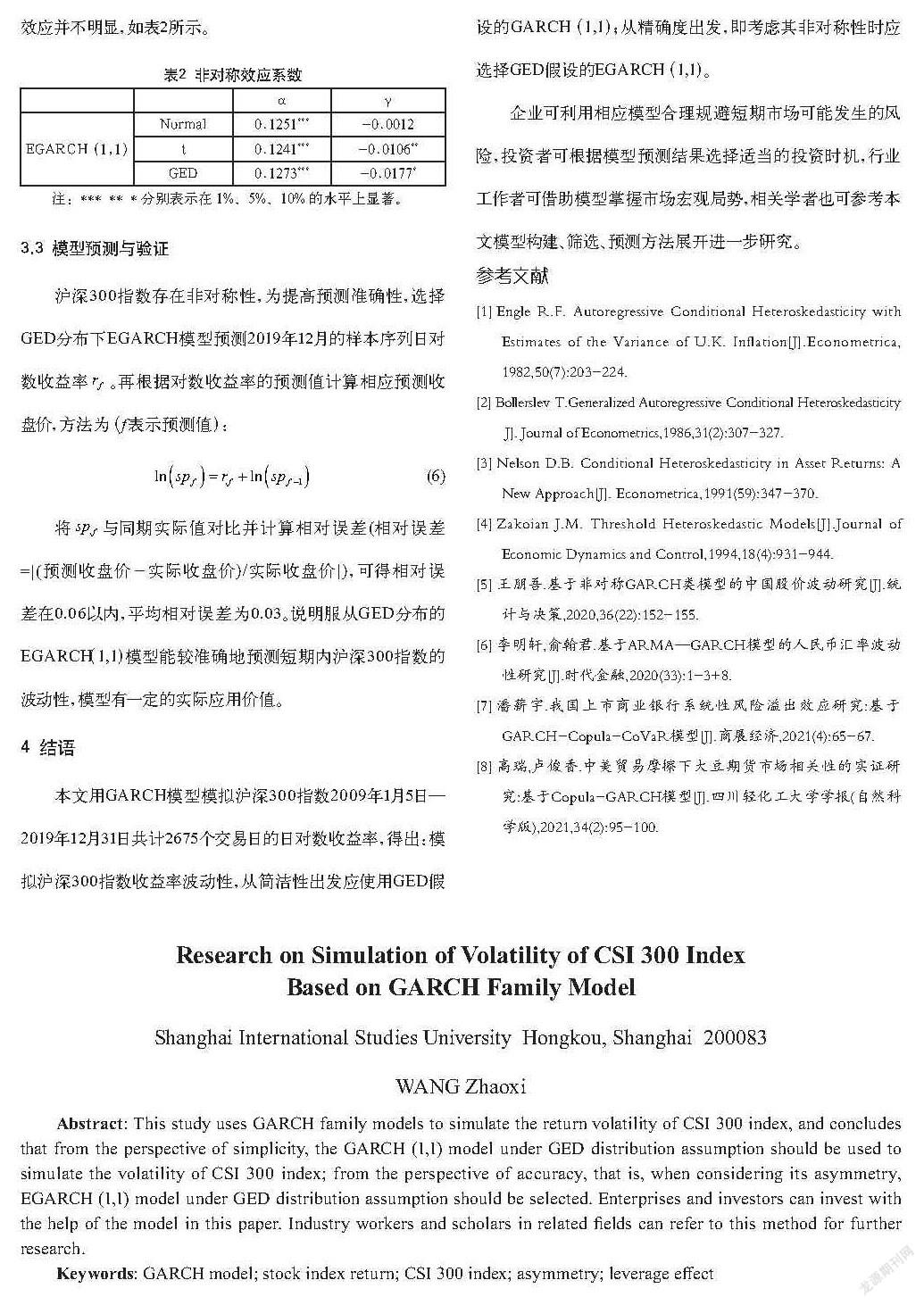

本節探討滬深300指數序列是否存在非對稱性。匯總EGARCH(1,1)模型的參數α和γ,可知樣本序列具有杠桿效應,即壞消息的影響大于好消息,但影響之差不足0.04,杠桿效應并不明顯,如表2所示。

3.3 模型預測與驗證

滬深300指數存在非對稱性,為提高預測準確性,選擇GED分布下EGARCH模型預測2019年12月的樣本序列日對數收益率。再根據對數收益率的預測值計算相應預測收盤價,方法為(f表示預測值):

將與同期實際值對比并計算相對誤差(相對誤差=|(預測收盤價-實際收盤價)/實際收盤價|),可得相對誤差在0.06以內,平均相對誤差為0.03。說明服從GED分布的EGARCH(1,1)模型能較準確地預測短期內滬深300指數的波動性,模型有一定的實際應用價值。

4 結語

本文用GARCH模型模擬滬深300指數2009年1月5日—2019年12月31日共計2675個交易日的日對數收益率,得出:模擬滬深300指數收益率波動性,從簡潔性出發應使用GED假設的GARCH(1,1);從精確度出發,即考慮其非對稱性時應選擇GED假設的EGARCH(1,1)。

企業可利用相應模型合理規避短期市場可能發生的風險,投資者可根據模型預測結果選擇適當的投資時機,行業工作者可借助模型掌握市場宏觀局勢,相關學者也可參考本文模型構建、篩選、預測方法展開進一步研究。

參考文獻

[1]Engle R.F. Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of U.K. Inflation[J].Econometrica, 1982,50(7):203-224.

[2]Bollerslev T.Generalized Autoregressive Conditional Heteroskedasticity [J]. Journal of Econometrics,1986,31(2):307-327.

[3]Nelson D.B. Conditional Heteroskedasticity in Asset Returns: A New Approach[J]. Econometrica,1991(59):347-370.

[4]Zakoian J.M. Threshold Heteroskedastic Models[J].Journal of Economic Dynamics and Control,1994,18(4):931-944.

[5]王朋吾.基于非對稱GARCH類模型的中國股價波動研究[J].統計與決策,2020,36(22):152-155.

[6]李明軒,俞翰君.基于ARMA—GARCH模型的人民幣匯率波動性研究[J].時代金融,2020(33):1-3+8.

[7]潘薪宇.我國上市商業銀行系統性風險溢出效應研究:基于GARCH-Copula-CoVaR模型[J].商展經濟,2021(4):65-67.

[8]高瑞,盧俊香.中美貿易摩擦下大豆期貨市場相關性的實證研究:基于Copula-GARCH模型[J].四川輕化工大學學報(自然科學版),2021,34(2):95-100.

作者簡介:王沼錫(1998-),女,漢族,河南許昌人,學生,經濟學碩士,上海外國語大學國際貿易學專業,研究方向:日本經濟。

Research on Simulation of Volatility of CSI 300 Index

Based on GARCH Family Model

Shanghai International Studies University? Hongkou, Shanghai? 200083

WANG Zhaoxi

Abstract: This study uses GARCH family models to simulate the return volatility of CSI 300 index, and concludes that from the perspective of simplicity, the GARCH (1,1) model under GED distribution assumption should be used to simulate the volatility of CSI 300 index; from the perspective of accuracy, that is, when considering its asymmetry, EGARCH (1,1) model under GED distribution assumption should be selected. Enterprises and investors can invest with the help of the model in this paper. Industry workers and scholars in related fields can refer to this method for further research.

Keywords: GARCH model; stock index return; CSI 300 index; asymmetry; leverage effect