激光雷達:需求擴張 產業化提速

2022-01-12 08:02:38韋順

股市動態分析 2022年1期

關鍵詞:科技

韋順

激光雷達是智能汽車感知層最重要的一環,隨著電動化智能化加速,行業具備較好的成長前景。原來缺點是貴且技術難點多,隨著華為等巨頭入局,成本和技術雙雙被攻克。2021年是激光雷達元年,累計有19款新車型配置該技術,明年或將加速放量,產業處于爆發前夕。

感知作為智能汽車的眼睛,其探測精度、廣度與速度直接影響行駛安全,目前主要有視覺及激光雷達兩種方案,其中視覺方案所獲數據與人眼感知的真實世界更相似,不過對算法和AI能力要求極高,目前只有特斯拉具備“數據-AI模型-終端”這樣的閉環能力。其他大部分整車廠更傾向于采用“激光雷達+高精度地圖”的融合方案來實現車輛智能化駕駛。

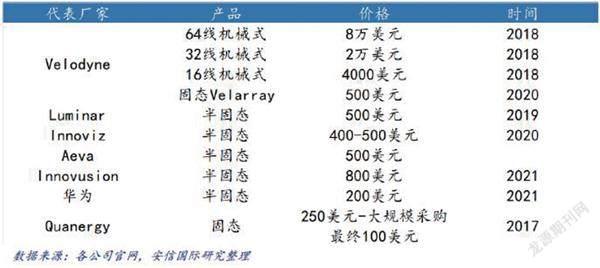

激光雷達原來缺點很明顯:其一是成本高,2018年車載主激光雷達高達數萬美金。其二是技術難點多,形態多樣化,有機械式、固態、半固態等多種方案,每個方案都有優缺點,如機械式雷達壽命短,固態雷達存在掃描角度有限、信噪比差等痛點。

激光雷達被市場廣為熟知是華為和大疆宣布入局。華為采用前融合簡化算法并廣泛投資光電半導體Tier2,打通“生產-制造-產品-渠道”全產業鏈,實現轉鏡方案的降本。大疆則是基于在無人機領域的電機轉速控制、先進封裝經驗另辟蹊徑選擇棱鏡方案,在減少收發單元數量的同時提高線束。

這些巨頭憑借多年在光電、先進封裝等領域的積累,不僅迅速攻克技術痛點,也帶來成本下行。目前激光雷達的成本已經大幅降低至萬元以內,前裝市場價格大概在5000-8000元,華為計劃未來將其降低至200美元甚至100美元。激光雷達產業化桎梏已松動,其中半固態方案目前已經能滿足性能、車軌、量產和成本四個維度的要求。

從需求端,如果要用激光雷達作為汽車主傳感器,就要實現360度的感知,如果用現在固態或者半固態的話,L3級需要2-3個,L4和L5需要4-5個左右。需求算起來也比較清晰。

目前激光雷達在車載領域主要應用于兩塊,一塊是無人駕駛車,另一塊是高級輔助駕駛。據沙利文測算,在無人駕駛領域,到2025年激光雷達市場規模預計達到230億元,2019-2025年年均復合增長率達80.9%。而在高級輔助駕駛領域,激光雷達是L3及以上自動駕駛汽車的關鍵傳感器,未來將伴隨L3汽車逐步量產而迎來放量,到2025年該細分市場規模預計將達到300億元,2019年至2025年復合增長率達83.7%。

從產業鏈的角度看,近2個月關于激光雷達的消息比較多,先是11月廣州車展上,多款搭載激光雷達的新車型紛紛亮相,如長城的機甲龍,小鵬G9,極狐阿爾法。再到12月智己L7宣布未來將搭載激光雷達,2021年國內累計有19款車型搭載激光雷達。海外方面也有進展,12月德國批準奔馳L3級自動駕駛系統,旗下的S級和EQS兩款車將率先搭載L3級自動駕駛系統,預計明年上半年交付。此外,近期速騰攜手比亞迪,雙方簽訂了戰略投資協議和合作框架協議,速騰是目前全球唯一實現第二代智能固態激光雷達車規量產的企業,并且已獲得多家車企定點,涵蓋小鵬、比亞迪、廣汽埃安、威馬、極氪、智己等多款車型。2021年是激光雷達元年,明年搭載激光雷達的新車型陸續上市或將帶動行業快速放量。

更長期看,我國《智能網聯汽車技術路線圖2.0》已明確表示,到2025年L2-L3級的智能網聯汽車銷量占當年汽車總銷量比例超過50%,而到2030年,這一占比將超過70%。這意味著L2從當下的15%滲透率到50%甚至更高還有很大的成長空間。這為激光雷達的應用提供廣闊的成長空間。

從標的來看,全球范圍內激光雷達玩家包括Velodyne、Luminar、Aeva、Ouster、Innoviz以及國內的華為、大疆、禾賽科技、速騰聚創、萬集科技等企業。可以看到,很多激光雷達廠商獲得下游整車企業投資,直接綁定,如Velodyne是現代和福特投資,Luminar是沃爾沃和戴姆勒,Aeva是保時捷、Quanergy是奔馳,Ouster是福特。

A股中,提供整裝激光雷達產品的主要有萬集科技。萬集科技已發布了混合固態128線車規級激光雷達,年產能規劃上到30萬臺水平,且已形成收入,2020年激光產品實現營收超1億元。

零部件方面,光學系統是激光雷達重要組成部分。A股的激光雷達零部件供應商包括永新光學、炬光科技、藍特光學、水晶光電、騰景科技。其中,藍特光學主要為激光雷達整機企業提供非球面透鏡;水晶光電主要為激光雷達整機企業提供視窗玻璃;永新光學于2018年與Quanergy Systems達成2.5萬個激光測距鏡頭訂單,目前與禾賽和Innovation的合作有多款激光雷達鏡頭產品導入。炬光科技是新上市的企業,公司的激光雷達發射模組已與德國大陸簽署4億元框架協議,并與Velodyne、Luminar等多家激光雷達知名企業達成合作意向,2020年、2021年上半年公司智能輔助駕駛產業銷售收入為0.31億元、0.21億元,公司一上市估值直接給到200倍以上,反映出當下市場對激光雷達賽道的看好。

不過該板塊目前也有風險:其一是如果激光雷達價格中樞七千塊錢,更像是一個科技賣點,而不是一個智能化車型的標配,未來成本的下降仍然是決定產業滲透速度的關鍵因素。其二是依附的自動駕駛行業滲透率能否起來。目前看,激光雷達處于一個長期預期很好但短期仍需等待廠商訂單和業績驗證的階段。

猜你喜歡

中國化妝品(2022年4期)2022-09-15 11:59:04

科技智囊(2022年4期)2022-04-28 19:00:58

科技智囊(2022年4期)2022-04-28 19:00:58

中國核電(2021年3期)2021-08-13 08:57:04

學苑創造·B版(2021年2期)2021-03-15 05:50:49

科學中國人(2018年8期)2018-07-23 02:26:34

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36