科技保險支持鄞州民營企業(yè)發(fā)展研究

2022-01-04 05:58:04浙江萬里學(xué)院張艷萍

商展經(jīng)濟 2021年23期

浙江萬里學(xué)院 張艷萍

2020年底,寧波市鄞州區(qū)民營經(jīng)濟體實現(xiàn)了1573.6億元的產(chǎn)業(yè)增加值,在全市排名中居第一位,GDP比值達到69.4%。整體來看,長期以來民營企業(yè)為科技創(chuàng)新的發(fā)展做出了巨大的貢獻,數(shù)據(jù)顯示,70%的科技創(chuàng)新來自民營企業(yè)。而保險行業(yè)在支持民營企業(yè)科技創(chuàng)新、實現(xiàn)民營企業(yè)科技過程風(fēng)險轉(zhuǎn)移方面提供著有效的解決方案,通過研發(fā)推廣科技保險、知識產(chǎn)權(quán)保險、專利保險等產(chǎn)品,不遺余力地支持企業(yè)的技術(shù)變革和轉(zhuǎn)型升級。

1 科技保險支持民營企業(yè)發(fā)展的作用機制分析

1.1 科技保險為政府職能轉(zhuǎn)變提供有效支撐

順應(yīng)國家大力發(fā)展高新技術(shù),實施國家創(chuàng)新發(fā)展戰(zhàn)略,為加快傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型提供技術(shù)支撐,實現(xiàn)戰(zhàn)略性新興產(chǎn)業(yè)現(xiàn)代化,形成政府職能的轉(zhuǎn)變,精簡管理、分權(quán)讓決策者在宏觀經(jīng)濟中優(yōu)先發(fā)展科技,這意味著推動科技保障體系創(chuàng)新,充分發(fā)揮科技保險在經(jīng)濟繁榮建設(shè)中的作用。

科技保險通過創(chuàng)新模式,搭建科技風(fēng)險轉(zhuǎn)移平臺,積極參與民營企業(yè)創(chuàng)新風(fēng)險治理,與政府合作,實現(xiàn)職能轉(zhuǎn)變,從原來微觀主體的強制性管理向服務(wù)市場主體轉(zhuǎn)變,為企業(yè)生產(chǎn)經(jīng)營創(chuàng)造良好的發(fā)展環(huán)境,實現(xiàn)保險服務(wù)從事后救助向事前預(yù)防、事中和事后救援轉(zhuǎn)變。

1.2 科技保險助力民營企業(yè)自主創(chuàng)新

科技保險不僅可以有效分散和化解高新技術(shù)企業(yè)投資者和科技人員的風(fēng)險,創(chuàng)造良好的創(chuàng)新創(chuàng)業(yè)環(huán)境,使更多的企業(yè)充分發(fā)揮資金和人才在高新技術(shù)產(chǎn)業(yè)發(fā)展中的作用,還能最大限度地凸顯財政資金的引導(dǎo)和杠桿作用,建立政府和保險公司參與的科技企業(yè)營銷風(fēng)險分擔(dān)體系,促進技術(shù)創(chuàng)新和企業(yè)發(fā)展。企業(yè)在投保時,保險公司會對企業(yè)的風(fēng)險狀況進行排查并列出,積極指導(dǎo)企業(yè)進行科學(xué)風(fēng)險預(yù)防業(yè)務(wù),再加上企業(yè)可以在保單有效期內(nèi)積極向保險公司反饋,對近期科研項目中可能存在的風(fēng)險因素及潛在損失發(fā)生的程度進行告知,從而最大限度地降低企業(yè)的損失風(fēng)險。科技風(fēng)險的發(fā)生會導(dǎo)致?lián)p失轉(zhuǎn)為研發(fā)項目的風(fēng)險成本。科技保險使高風(fēng)險成本轉(zhuǎn)換為較小的保險費,企業(yè)可避免遭受風(fēng)險發(fā)生損失的可能性,進而降低科研項目的啟動成本和研發(fā)成本。除此之外,高新技術(shù)企業(yè)承受著來自財務(wù)的壓力,技術(shù)創(chuàng)新的高風(fēng)險、成本高等原因,使其經(jīng)常面臨貸款融資渠道狹窄、研發(fā)成本較高等困境,科技保險可以幫助企業(yè)緩解這種困境,間接推動企業(yè)的技術(shù)創(chuàng)新發(fā)展。

2 鄞州區(qū)科技保險助力民營企業(yè)發(fā)展的實效分析

2.1 積極研發(fā)創(chuàng)新產(chǎn)品

從2013年開始,寧波市鄞州區(qū)在省內(nèi)率先試點科技保險工作。經(jīng)過八年的探索,試點險種已發(fā)展成為包括高新技術(shù)企業(yè)產(chǎn)品責(zé)任保險(含出口產(chǎn)品責(zé)任險)、產(chǎn)品研發(fā)責(zé)任保險、高管人員和關(guān)鍵研發(fā)人員團體意外傷害保險、關(guān)稅保證保險十個險種。不僅如此,在科技保險承保公司的選擇上也由過去的指定轉(zhuǎn)向不再限制。

2.2 不斷擴大風(fēng)險保障

科技保險的承保范圍由研發(fā)的物理風(fēng)險擴大到人身風(fēng)險,對承保對象需要經(jīng)由科技局來認(rèn)定,投保產(chǎn)品主要包括高新技術(shù)企業(yè)高管人員和關(guān)鍵研發(fā)人員團體意外傷害保險,而在保險費支出方面則實行全額補貼。如果研發(fā)人員遭遇意外事故,每人最高可獲得101.8萬元的賠償給付。

2.3 政策性保費補貼抑制市場失靈問題

由于科技風(fēng)險種類繁雜并且相互影響顯著,導(dǎo)致科技保險一般會存在嚴(yán)重的信息不對稱,容易出現(xiàn)市場失靈問題。因此,鄞州區(qū)政府為了有效應(yīng)對科技保險失靈的缺陷問題、保障科技保險模式持續(xù)創(chuàng)新及有效動作,積極參與科技保險運營,并出臺了一系列的財政補貼政策。

除區(qū)政府補貼之外,區(qū)科技局也出資為高新技術(shù)企業(yè)投保科技保險。如2015年出資86.77萬元,為全區(qū)295家高新技術(shù)企業(yè)的884件發(fā)明專利投保專利保險,為107名關(guān)鍵研發(fā)人員投保團體意外傷害保險。

3 科技保險支持民營企業(yè)發(fā)展的國際先進經(jīng)驗及啟示

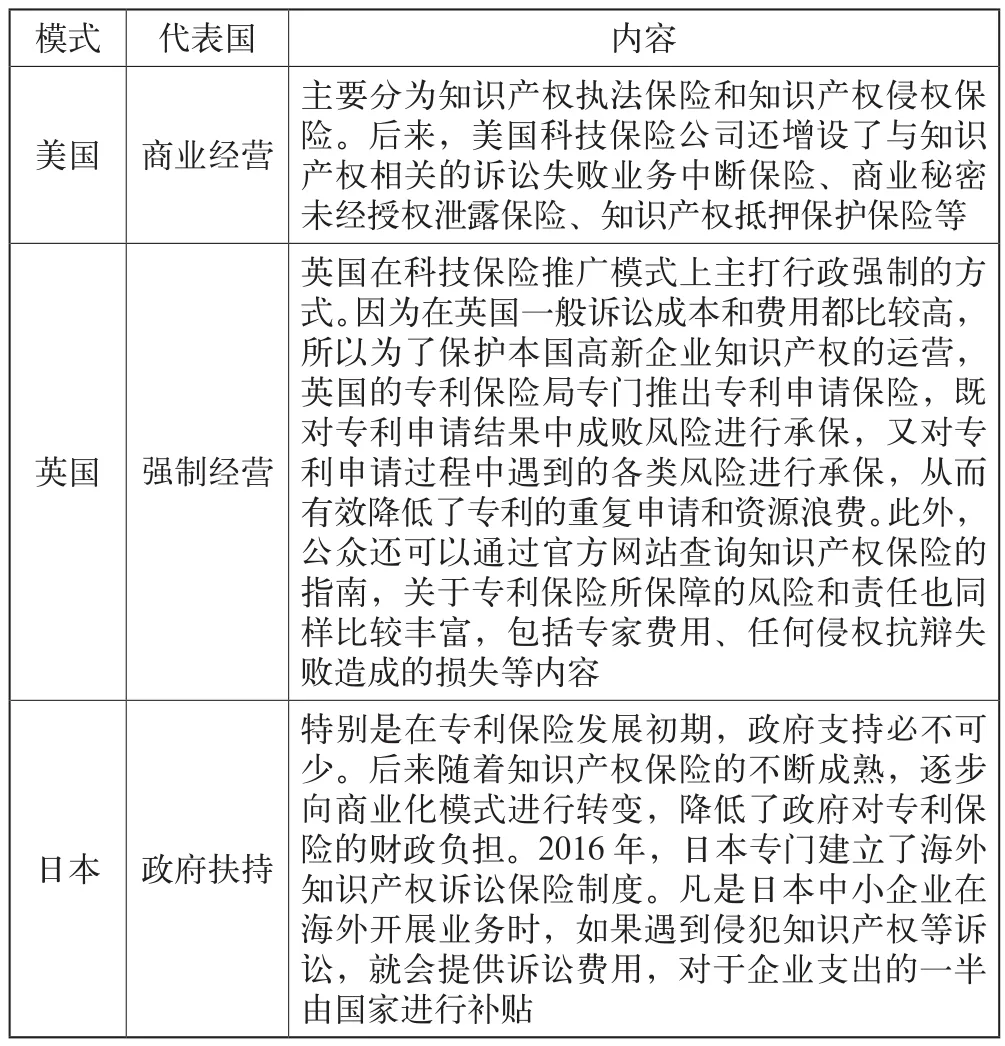

3.1 市場化專業(yè)程度高

國外科技保險的市場化比較高,專門提供科技保險的各類機構(gòu)數(shù)量眾多,大型高新技術(shù)企業(yè)數(shù)量也比較多,早已實現(xiàn)了規(guī)模化經(jīng)營,相應(yīng)地這些企業(yè)創(chuàng)新能力較強,維權(quán)意識更高,從而對科技保險的需求比較強烈。因此,造成能提供科技保險承保的公司、經(jīng)紀(jì)公司及其他類型的機構(gòu)非常多,且各有擅長的目標(biāo)領(lǐng)域。 如美國的丘博保險公司針對生命科學(xué)、海洋產(chǎn)業(yè)、信息與網(wǎng)絡(luò)技術(shù)、能源行業(yè)都能夠提供行業(yè)解決方案。圣保羅旅行者集團的科技保險采用為行業(yè)提供專門保險的形式, 涵蓋電子制造業(yè)保險、全球技術(shù)保險、信息技術(shù)保險、醫(yī)療技術(shù)保險和電信行業(yè)保險。成立于 2001 年的技術(shù)保險協(xié)會,是由部分美國保險、會計公司等組成的非營利組織,專門為技術(shù)領(lǐng)域企業(yè)提供風(fēng)險管理、風(fēng)險規(guī)避方面的服務(wù)。

3.2 險種設(shè)置方式多樣,產(chǎn)品種類豐富

部分發(fā)達國家和新興經(jīng)濟體在相關(guān)領(lǐng)域順應(yīng)市場需求開展自主研發(fā),進行了大膽的創(chuàng)新和嘗試,科技保險產(chǎn)品在數(shù)量及質(zhì)量上均達到了一定規(guī)模。國外設(shè)立科技險種的方式主要有兩種:一種是單獨提供險種,用以規(guī)避技術(shù)革新活動中的特定風(fēng)險。比如,知識侵權(quán)責(zé)任保險、專科保護保險、網(wǎng)絡(luò)安全保險、過錯與過失保險、職業(yè)責(zé)任保險和技術(shù)錯誤與遺漏保險、數(shù)據(jù)資料損壞保險等。另一種是針對特定高科技行業(yè)特別制定的組合保險產(chǎn)品,通常會分布在各類諸如財產(chǎn)損失保險、建安工程保險、責(zé)任保險等產(chǎn)品中。 特別是在大部分國家, 科技保險并不是一個特定的險種名稱, 而是保險公司通過風(fēng)險評估, 及時了解行業(yè)不斷變化的環(huán)境, 從而幫助企業(yè)識別潛在風(fēng)險并為科技公司全面風(fēng)險管理提供定制解決方案。

3.3 經(jīng)營模式各具特色

目前,國際上科技保險業(yè)務(wù)有三種主要的經(jīng)營模式:商業(yè)經(jīng)營、強制經(jīng)營和政府扶持模式,下面就以專利保險為例進行說明(見表1)。

表1 專利保險的三種經(jīng)營模式

3.4 合約模式擺脫單一化局面

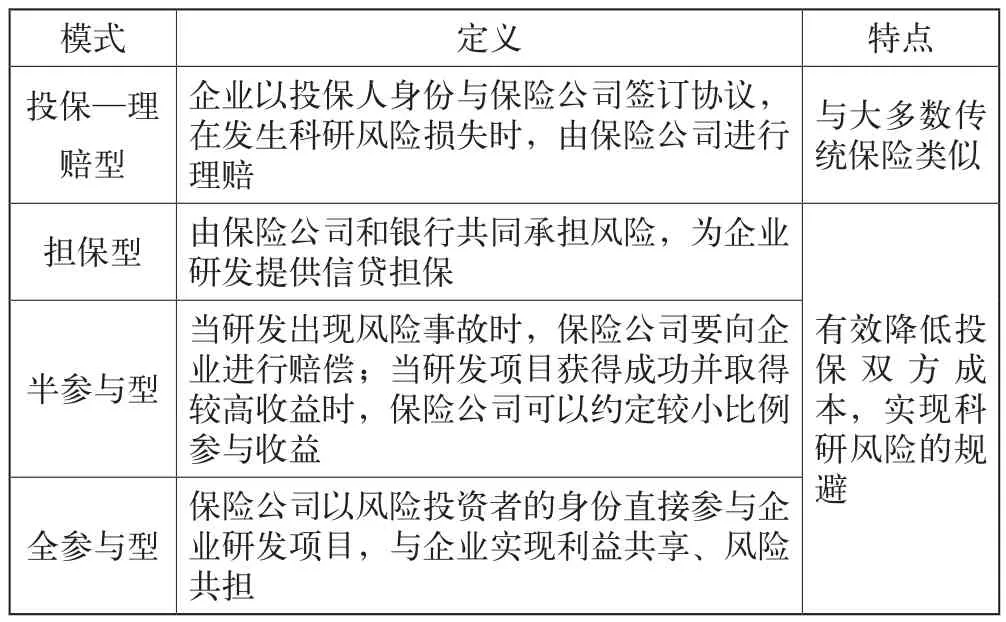

目前,可以將科技保險運行的模式大致分為四種:投保—理賠型、擔(dān)保型、半?yún)⑴c型和全參與型(見表2),而國內(nèi)科技保險運行普遍以“投保—理賠型”為主,至于后三種運行模式使保險公司由被動參與變?yōu)橹鲃訁⑴c,能夠有效降低企業(yè)投保成本,從而解決由信息不對稱帶來的風(fēng)險。

表2 四種科技保險的運行模式

4 推動科技保險支持鄞州區(qū)民營企業(yè)發(fā)展的對策建議

4.1 推進多主體合作模式,助力民營企業(yè)創(chuàng)新發(fā)展

各個國家的經(jīng)驗顯示,科技保險在發(fā)展初期得益于政府與保險公司的通力合作,當(dāng)科技保險發(fā)展進入成熟期,可以適當(dāng)考慮采用由政府引導(dǎo),金融機構(gòu)、高新科技類企業(yè)、風(fēng)投資本多層次主體參與的合作模式。特別是在建立地方性科技保險準(zhǔn)備基金時,為了實現(xiàn)大規(guī)模的風(fēng)險基金,各方力量需要充分調(diào)動起來。該基金的用途除了用于支付參與企業(yè)的保費之外,還可在嚴(yán)格監(jiān)管下進行有效組合的、安全性高的市場投資,從而實現(xiàn)基金增值。

4.2 加大宣傳和補貼力度,鼓勵民營企業(yè)參保科技保險

長期以來,政府對科技保險的宣傳和補貼都是以科技保險為主要對象,民營企業(yè)作為鄞州區(qū)最有活力的支柱企業(yè),往往受到企業(yè)性質(zhì)、所屬行業(yè)、企業(yè)大小的限制,享受不到相關(guān)政策。因此,適當(dāng)適時調(diào)整財政補貼,擴大享受保費補貼的企業(yè)范圍,對于具有高新技術(shù)開發(fā)、進行科技創(chuàng)新研發(fā)的企業(yè)都可以納入補貼的范圍,都應(yīng)當(dāng)給予相應(yīng)的政策保費補貼。此外,稅收優(yōu)惠政策也是鼓勵民營企業(yè)參保的另一條渠道,應(yīng)盡快制定相關(guān)政策并落實。

4.3 加強科技保險專業(yè)化運營,提高企業(yè)投保便利性

4.3.1 建立信息交流和改善保險條件數(shù)據(jù)庫

鑒于中國在制定技術(shù)保險費率和設(shè)計條件方面缺乏經(jīng)驗,保險公司要想利用保險技術(shù)發(fā)展技術(shù)保險,一是建立動態(tài)的科學(xué)風(fēng)險數(shù)據(jù)庫,不斷校準(zhǔn)和完善技術(shù)保險費率定價模型,科學(xué)確定費率。二是建立科技企業(yè)多維信息數(shù)據(jù)庫,為科技企業(yè)提供有針對性的保險服務(wù),并根據(jù)索賠文件提高或降低費率。三是根據(jù)數(shù)據(jù)庫中包含的信息,創(chuàng)建合理的特許經(jīng)營權(quán),以便公司能夠保留某些風(fēng)險,并鼓勵公司在創(chuàng)新過程中謹(jǐn)慎地保護自己,免受風(fēng)險的影響。

4.3.2 開發(fā)創(chuàng)新產(chǎn)品,走精細(xì)化和專業(yè)化道路

首先,保險行業(yè)應(yīng)致力于開拓新市場,整合資源,開發(fā)創(chuàng)新保險地點,以滿足眾多民營公司在科技領(lǐng)域的多樣化需求,應(yīng)對科研創(chuàng)新和風(fēng)險管理。其次,為相關(guān)研發(fā)行業(yè)提供解決方案,并適當(dāng)調(diào)整產(chǎn)業(yè)保險服務(wù)組合,還可以參與特定科技創(chuàng)新項目,從而對所有共同的高新技術(shù)企業(yè)給予特殊保護。最后,科技保險公司應(yīng)建立自己的品牌,風(fēng)險保險要覆蓋多個行業(yè),并與一些行業(yè)緊密合作,也可以減少因忽視市場而造成的創(chuàng)業(yè)風(fēng)險。

4.4 控制道德風(fēng)險,增強保險公司經(jīng)營穩(wěn)定性

盡管企業(yè)在進行科技研發(fā)創(chuàng)新時,總是存在著較高的風(fēng)險性,需要科技保險為其提供保障,但是部分企業(yè)的道德風(fēng)險在獲得保險保障時也會顯現(xiàn)出來。比如,某些企業(yè)明知某項科研項目無法完成仍然利用信息的不對稱有意購買科技保險,目的是騙取保險賠款。因此,為了預(yù)防道德風(fēng)險,科技保險公司在承保時可以通過限定為政府立項的項目或者通過嚴(yán)格的除外責(zé)任條件等來控制。前者提及的項目一般是由政府提供科研經(jīng)費,可以借助政府的力量對風(fēng)險進行嚴(yán)格的評估,在一定程度上規(guī)避了企業(yè)的道德風(fēng)險。后者則是將相關(guān)的明知已存在的專利風(fēng)險或者機器設(shè)備已存在的缺陷等作為除外責(zé)任條款,也能有效預(yù)防道德風(fēng)險。此外,道德風(fēng)險的出現(xiàn)主要是因為企業(yè)的信息優(yōu)勢,所以在重要事項告知方面也可以加強要求。

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

華人時刊(2020年13期)2020-09-25 08:21:50

華人時刊(2018年23期)2018-03-21 06:25:58

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2016年6期)2016-08-19 06:35:19

中國資源綜合利用(2016年2期)2016-01-22 07:27:36

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2015年10期)2016-01-20 00:47:36

現(xiàn)代財經(jīng)-天津財經(jīng)大學(xué)學(xué)報(2015年10期)2015-12-01 05:49:15