資產專用性與現金持有

2021-12-28 16:49:41徐晨陽開喆陳艷嬌

東北財經大學學報 2021年6期

徐晨陽 開喆 陳艷嬌

〔摘要〕基于變革時代背景對企業(yè)的資金資源配置行為進行研究發(fā)現:資產專用性能夠抑制企業(yè)的現金持有水平。盈余管理和股價崩盤風險在資產專用性抑制現金持有水平的作用中分別發(fā)揮正向和負向的調節(jié)效應。以代理成本推動的“帝國建造”行為、以研發(fā)投入代表的“革故鼎新”行為,均在資產專用性抑制現金持有水平作用中發(fā)揮中介傳導效果。這為變革時代背景下如何指導企業(yè)資產結構的合理優(yōu)化、實現企業(yè)“精準”匹配資金資源,提供了新的方向與思路。

〔關鍵詞〕資產專用性;現金持有;盈余管理;股價崩盤風險

中圖分類號:F270;F830? ? 文獻標識碼:A? ? 文章編號:1008-4096(2021)06-0055-11

一、引? 言

在變革時代背景下,企業(yè)的生存與發(fā)展既面臨著復雜多變的國際形勢,又伴隨著“國內大循環(huán)、國際雙循環(huán)”的經濟新轉軌,微觀企業(yè)的作用日益凸顯。為了推動資本市場健康發(fā)展,進一步提高上市公司質量,國務院印發(fā)了《關于進一步提高上市公司質量的意見》,充分強調了上市公司在資本市場中的影響,也指出了上市公司高質量發(fā)展可能面臨著嚴峻挑戰(zhàn)。對于上市公司而言,實現資源配置優(yōu)化成為“做大做強”的必由之路,而現金作為企業(yè)的一項特殊資金資源,往往能夠凸顯優(yōu)化資源配置的重要作用。

一直以來,企業(yè)通常都將“現金為王”的思想奉為圭臬。究竟是什么因素影響了現金持有行為、怎樣影響現金持有行為,一直成為學者們關注的焦點。縱觀現有研究,主要考慮現金持有的動機維度和現金持有價值等經濟后果層面[1-2]。現金作為企業(yè)的一種資產類型,具有極高的流動性、迅速的轉換性和較難的監(jiān)督性[3],對企業(yè)的各項投融資及經營活動均會產生影響[4]。當然,單純從融資角度來說,企業(yè)現金也可以被視為一種最便捷最廉價的融資方式[5]。關于現金持有的研究成果有很多,已經形成了較為成熟的研究框架,現金持有的研究理論主要有動機理論、預防性理論、權衡理論、優(yōu)序融資理論以及代理理論[6]-[10]。若從轉換的交易成本視角分析,企業(yè)實現非現金資產轉換成現金資產時需要花費較高代價,一般而言,企業(yè)傾向于留存一部分現金類資產。然而,在現實企業(yè)的資產資源中,是否存在資產流動性被擠占的資源錯配,仍然是一個亟待探索的問題。

鑒于交易成本理論假設要求的普遍存在性,必須考慮不確定性、有限理性和機會主義行為對資產專用性產生的關鍵性影響[11]。資產專用性作為交易成本理論的核心概念之一,可以被定義為企業(yè)的資產經過重新配置卻仍然能夠保持其所具備的生產價值的能力,然而這種能力也體現出對資產專用性的路徑依賴[12]-[15]。關于資產專用性的實質問題的研究逐步深入,發(fā)現資產專用性具有的公認特質為:特定匹配唯一性、投入不可逆性和投入專用性[16]。企業(yè)一旦進行了資本性投入決策,因其“特定匹配唯一”產生的異質性、“投入不可逆轉”的黏著性以及“投入專用性”等特有屬性,這種屬性雖然能夠提高交易契約履行的效率,但也極易誘發(fā)事后“敲竹杠”的機會主義行為。因此,企業(yè)因資產專用性的特有屬性,是否會產生擠占流動性資產的應有資源配置結構現象?是否會產生扭曲企業(yè)資產結構形態(tài)進而引發(fā)資產錯配的現象?是否會對現金持有水平產生抑制作用?

本文的主要貢獻有:第一,在豐富資產專用性相關經濟后果的研究同時,拓展了基于企業(yè)層面特質角度對現金持有影響因素的研究范圍,并還發(fā)現資產專用性對企業(yè)資產結構可能存在的錯配問題。有助于基于企業(yè)視角提升現金持有水平的優(yōu)化意識,有助于企業(yè)改善資產結構配置與現金持有之間的調整轉換。第二,基于會計信息質量、公司治理水平和信息不對稱問題的角度,探究了資產專用性抑制現金持有水平的邊界外延,涉及盈余管理、股價崩盤風險和收益波動的具體邊界調節(jié)效應。第三,基于代理成本和研發(fā)投入視角,挖掘了資產專用性抑制現金持有水平的內部機理與中介路徑,揭示了“帝國建造”與“革故鼎新”兩種影響,均在資產專用性抑制現金持有水平的作用中起到中介傳導。本文為應對變革時代企業(yè)的生存與發(fā)展問題,實現資源配置優(yōu)化提供相關借鑒與參考經驗。

二、理論分析及假設

若基于交易頻率與不確定性的交易特征既定的情況,可根據資產專用性以及其相應的治理結構將治理具體劃分為市場化治理與交易型治理兩類[12]。第一類,市場化治理與低資產專用性相匹配,依價、依法行事是其匹配原則。這是因為低資產專用性企業(yè)提供的商品一般是依托價格機制進而配置資源、利用非人格化的交易形成標準化的商品。第二類,交易型治理與高資產專用性相匹配,匹配原則是非標準合同與事后補償。由于資產專用性較高,交易依托的是專用性資產投資,容易產生“鎖定”效應,這意味著企業(yè)一旦改變資產用途將承擔巨額交易成本[15-16],這種交易型治理需要通過長期合作互信,交易雙方實行信息共享與行動協商,最大化節(jié)約信息搜集成本以及交易中產生的費用。這種專用治理結構的非標準合同的投入會在后期的多次重復交易中不斷得到補償[17]。此外,交易型治理更加依賴非正式關系,既希望實現事前的防患未然,又希望實現事后的利害與共。當然,交易型治理機制的本質是通過市場機制對資源進行配置,借用并購或長期合約的方式予以“內化”[18],這種高資產專用性匹配的交易型治理主要依賴交易雙方的自我履約能力[19],可以通過聲譽抵押等方式實現對專用性資產投資的保護[20]。

(一)資產專用性與現金持有

若從現金持有的預防性動機考慮,非正式關系更加被依賴于高資產專用性匹配的關系型治理,雖然高資產專用性的交易型治理能實現事前的防患未然,但無法保障實現事后的利害與共,關系型治理的高資產專用性往往會誘發(fā)“敲竹杠”行為。若資產專用性較高,交易雙方的自我履約能力成為交易型治理機制的主要依賴[19],即使事后通過聲譽抵押等方式進行資產專用性投資保護[20],卻仍無法避免被“敲竹杠”。企業(yè)一旦進行了資本性的投入決策,因其“特定匹配唯一”產生的異質性、“投入不可逆轉”的黏著性以及“投入專用性”等特有屬性,雖然提高了交易契約履行的效率,但易誘發(fā)事后“敲竹杠”。因此,若企業(yè)的資產專用性較高,企業(yè)因其關系型治理屬性,很有可能會選擇擠占企業(yè)流動性資產的應有資源配置屬性,這樣會減弱企業(yè)資產的交易性動機、降低企業(yè)的資金流動性,甚至可能會發(fā)展為扭曲企業(yè)資產結構的形態(tài)而引發(fā)企業(yè)的資產結構錯配,這樣會誘發(fā)資產專用性對現金持有的抑制作用。因此,基于以上分析,提出第一個基本假設:

H1:資產專用性能夠抑制現金持有,即資產專用性與現金持有呈負相關關系。

(二)盈余管理、資產專用性與現金持有

探討現金持有問題,必然要考慮企業(yè)的會計信息質量維度,當然,作為衡量企業(yè)會計質量的代表性指標之一的盈余管理,通常是管理者因其機會主義的私利動機[21]-[24],借用會計細節(jié)手段及安排相關交易等方式,對企業(yè)的財務報告實現篡改,嚴重地降低會計信息質量,企業(yè)會計信息透明度也必然隨之下降。當會計信息質量較低時,鑒于代理問題,企業(yè)的投資者無從得知管理層是否隱藏不報企業(yè)的負面消息,管理層采取了盈余管理操縱行為,則暴露其公司治理的缺陷。考慮管理層的利己主義,企業(yè)盈余管理水平越高,則會計信息質量越差,企業(yè)信息透明度越低,這種情況下持有更多的現金會使管理層的機會主義行為更加便捷。因此,管理層的機會主義傾向很可能會促使資產專用性對現金持有的擠占降低,此時,資產專用性抑制現金持有的作用則表現較弱。

此外,基于信息不對稱視角,當盈余管理水平較高時,信息不對稱程度較高,更需要持有更多現金,以預防信息不對稱給企業(yè)帶來的各種可能面臨的風險,自然資產專用性擠占現金持有的作用會有所減弱,來提高風險承擔的能力,此時,資產專用性抑制現金持有的作用則表現較弱。因此,在第一個假設的基礎上,提出本文的第二個基本假設:

H2:當企業(yè)的盈余管理水平越高時,資產專用性抑制現金持有的作用則越弱。

(三)股價崩盤風險、資產專用性與現金持有

股價崩盤風險的本質來源于管理層考慮自身機會主義行為,而企業(yè)層面的股價崩盤風險可以理解成個股呈現收益極端負值的概率[25]-[27]。事前隱瞞企業(yè)面臨的重大風險及壞消息,代理問題和信息不對稱成為影響股價崩盤風險的兩個重要因素[28]。具體根據代理成本時間分析,隨著時間推移,考慮代理問題導致的管理層機會主義行為,壞消息的隱藏越來越難,一旦達到無法隱藏的情況突然釋放到市場,引起股價大跌,管理層為了“洗清”其機會主義行為,更愿意減少現金持有,可以通過極力增強資產專用性擠占現金持有的方式,實現其逃避責任的推諉目的。管理層通過資產專用性的擠占效應,實現企業(yè)“合理”減持現金的行為,在可能爆發(fā)的股價崩盤的情況下更為明顯。因此,在第一個假設的基礎上,提出本文的第三個基本假設:

H3:當企業(yè)的股價崩盤風險越大時,資產專用性抑制現金持有的作用則越強。

(四)資產專用性、代理成本與現金持有

作為企業(yè)內部治理的主要問題之一[29],考量代理問題能夠充分反饋企業(yè)內部的治理缺陷的存在與程度[30-31]。當然,更加依賴非正式關系的高資產專用性則會匹配關系型治理。雖然高資產專用性的關系型治理能實現事前的防患未然,但無法保證實現事后的利害與共,尤其是代理問題為代表的公司治理缺陷的存在,高資產專用性的關系型治理會因為代理完問題而誘發(fā)管理層的機會主義行為。作為阻礙企業(yè)內部治理優(yōu)化路徑的代理問題,無疑可能在資產專用性影響現金持有的作用中發(fā)揮相應的中介效應。此外,鑒于代理問題加劇了企業(yè)內部治理的約束,企業(yè)內部問題治理已經自顧不暇,管理層自然無力保持企業(yè)充沛的現金持有。因此,現金持有也有可能降低。因此,在第一個假設的基礎上,提出本文的第四個基本假設:

H4:代理成本在資產專用性抑制現金持有的作用中發(fā)揮了中介效應。

(五)資產專用性、研發(fā)投入與現金持有

作為創(chuàng)新投資的典型種類,研發(fā)投入雖然進行了相應的投入,卻并不一定能收獲相應的回報,當然,這也體現了研發(fā)投入的高風險、長周期且不確定回報的特質[13]。研發(fā)投入可能帶來較大經濟利益,但同時蘊含著巨大的管理層雇傭風險、投入后面臨高額的沉沒成本以及未來創(chuàng)新產出成果的無法預見性等,這些高風險均是研發(fā)投入決策前無法被忽視的問題。因此,一旦涉及研發(fā)投入的決策,必然在決策前要對企業(yè)持有多少現金作為預防進行考量,以確保企業(yè)風險水平可以限制在一個能夠預防或應對的合理保障的范圍內,保障企業(yè)穩(wěn)健生存與健康發(fā)展。

然而,因資產專用性與研發(fā)投入有著天然的關聯屬性,資產專用性成為企業(yè)研發(fā)決策無法忽視的影響因素之一,其所具有的專用用途抑或生產價值,均反映了在研發(fā)投入的“路徑依賴”屬性。在資產專用性抑制現金持有的作用中,研發(fā)投入發(fā)揮了中介效應。因此,在第一個假設的基礎上,提出本文的第五個基本假設:

H5:研發(fā)投入在資產專用性抑制現金持有的作用中發(fā)揮了中介效應。

三、研究設計

(一)樣本選擇與數據來源

本文的數據主要來源是國泰安(CSMAR)數據庫,當然也適當考慮了資產專用性對滯后期現金持有產生的影響,選取2011—2018年中國滬深兩市A股上市公司數據,作為研究的初始樣本。篩選研究樣本的具體方法如下:

(1)根據證監(jiān)會2012年發(fā)布的上市公司分類標準,剔除金融業(yè)樣本;(2)剔除數據采集期間ST或*ST的樣本;(3)為了確保企業(yè)具有相同的融資環(huán)境,剔除了同時發(fā)行B股和H股的樣本公司;(4)剔除相關數據缺失的樣本。本文的數據預處理軟件為Excel15.0,統(tǒng)計分析軟件為Stata15.0。此外,為了保證研究結果不被極端數據所影響,對主要連續(xù)變量進行了1%水平上下的縮尾處理(Winsorize),進而消除離群值。經過一系列的篩選,最終得到樣本觀測值共7 350個。此外,本文對變量標準誤差進行了企業(yè)層面的cluster調整。

(二)變量定義與模型設計

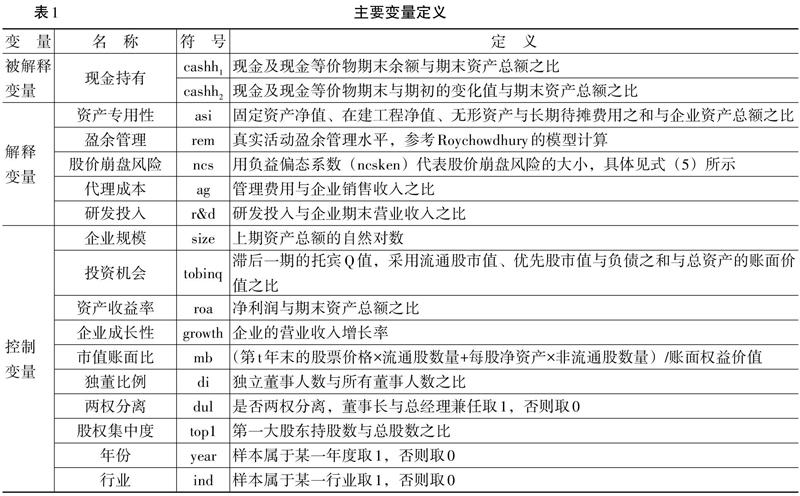

本文的主要變量定義如表1所示。

本文參考文獻[1-7-32]的研究,同時考慮我國國情,構造現金持有影響因素并建立基本回歸模型(1)、調整效應模型(2)、中介效應模型(3)和模型(4),具體模型如下所示:

其中,cashh是本文的主要被解釋變量,參考文獻[1-5-7-32]的研究,考慮采用兩種度量方法對現金持有進行度量:第一種方法采用企業(yè)現金及現金等價物的期末余額與期末資產總額之比,第二種方法采用企業(yè)現金及現金等價物期末與期初的變化值與期末資產總額之比。asi代表解釋變量資產專用性,參考文獻[15]的度量方法,具體用固定資產凈值、在建工程凈值、無形資產、長期待攤費用之和與企業(yè)總資產之比來度量。ba代表調節(jié)效應的解釋變量,具體有股價崩盤風險(ncs)和盈余管理(rem)。調節(jié)效應中的解釋變量股價崩盤(ncs),借鑒相關文獻[6]-[26]-[27]-[28]的研究,采用負益偏態(tài)系數(ncskew)代理,計算方法如公式(5)所示,n代表某只股票在某年中的交易周數。

此外,在調節(jié)效應中,解釋變量盈余管理(rem),采用真實活動盈余管理水平,參考Roychowdhury的模型來度量;在中介效應中,解釋變量研發(fā)投入,借鑒文獻[31]的研究,采用研發(fā)投入與企業(yè)營業(yè)收入之比;檢驗中介效應中的解釋變量代理成本(ag),借鑒文獻[31]的研究,采用管理費用占企業(yè)銷售收入之比。ind代表行業(yè)控制,year代表年份控制,模型(1)是為了驗證H1,模型(2)是為了驗證后續(xù)的調節(jié)效應,模型(1)、模型(3)和模型(4)用來驗證后續(xù)的中介效應。

四、實證分析

(一)描述性統(tǒng)計分析

主要變量描述性統(tǒng)計如表2所示。縱觀統(tǒng)計結果發(fā)現被解釋變量與解釋變量均符合回歸模型前期條件要求。當然,在回歸分析前,本文還對樣本進行了相關性分析,考慮篇幅限制并未列示,主要變量間不存在嚴重的多重共線性問題。

(二)回歸結果分析

表3和表4分別是資產專用性與現金持有(cashh1)的回歸結果和資產專用性與現金持有變化水平(cashh2)的回歸結果。由表3可知,第(1)列至第(4)列分別是未加入固定效應、加入年份固定效應、加入行業(yè)固定效應以及同時加入年份和行業(yè)固定效應的回歸結果。具體結果顯示:資產專用性與現金持有的回歸結果均在1%水平下顯著為負,說明資產專用性抑制了現金持有。控制變量方面與回歸結果均可接受。因此,H1得到了穩(wěn)健的檢驗與證明。

由表4可知,第(1)列至第(4)列分別是未加入固定效應、加入年份固定效應、加入行業(yè)固定效應以及同時加入年份和行業(yè)固定效應的回歸結果。具體結果顯示:資產專用性與現金持有變化水平的回歸結果均在1%水平下顯著為負,這些結果均說明資產專用性抑制了現金持有變化水平。因此,H1得到了穩(wěn)健的檢驗與證明。

五、穩(wěn)健性檢驗

鑒于可能存在內生性,本文選擇了四種穩(wěn)健性檢驗方法:以外生沖擊準自然實驗進行穩(wěn)健性檢驗;以安慰劑測試進行穩(wěn)健性檢驗;以系統(tǒng)GMM檢驗進行穩(wěn)健性檢驗;以隨機效應模型進行穩(wěn)健性檢驗。

(一)以外生沖擊準自然實驗進行的穩(wěn)健性檢驗

本文以2015年存款利率完全開放這一契機,以2015年存款利率市場化改革為外生沖擊事件進行的準自然實驗分析。存款利率市場化改革的雙重差分(DID)檢驗結果如表5所示。本文以2015年存款利率完全開放作為研究契機,以2015年存款利率市場化改革(img)為外生沖擊事件進行的準自然實驗檢驗,2015年之前post為0,2015年之后post為1。

由表5可知,第(1)列和第(2)列分別是現金持有(cashh1)未加入行業(yè)固定效應和加入行業(yè)固定效應的回歸結果;第(3)列和第(4)列分別是現金持有變化量(cashh2)未加入行業(yè)固定效應和加入行業(yè)固定效應的回歸結果。結果顯示:資產專用性與現金持有的回歸結果均在1%水平下顯著為負,在cashh1回歸組中,資產專用性與存款利率市場化改革的交乘項結果均在1%水平下顯著為正;在cashh2回歸組中,資產專用性與存款利率市場化改革的交乘項結果均在5%水平下顯著為負。結果證明:存款利率市場化改革能夠加劇資產專用性對現金持有的抑制作用、緩解資產專用性對現金持有變化的抑制作用。此外,這樣的結果也再次證明了資產專用性對現金持有的抑制作用。此外,根據回歸結果可知,模型的擬合效果均可以接受。因此,H1得到了穩(wěn)健性檢驗,符合本文的研究結論。

(二)以安慰劑測試進行的穩(wěn)健性檢驗

安慰劑測試中改變存款利率市場化改革的時間點為延后一年(2016年)。基于存款利率市場化改革DID分析的安慰劑測試結果如表6所示。

由表6可知,第(1)列和第(2)列分別是現金持有(cashh1)未加入行業(yè)固定效應和加入行業(yè)固定效應的回歸結果;第(3)列和第(4)列分別是現金持有變化(cashh2)未加入行業(yè)固定效應和加入行業(yè)固定效應的回歸結果。結果顯示:資產專用性與現金持有的回歸結果均在1%水平下顯著為負相關,而無論在cashh1回歸組還是在cashh2回歸組,資產專用性與存款利率市場化改革的交乘項結果均不顯著,排除了時間趨勢對本文的影響。因此,H1得到了進一步的穩(wěn)健性檢驗。

(三)以系統(tǒng)GMM檢驗進行的穩(wěn)健性檢驗

為克服資產專用性與企業(yè)風險承擔水平的內生性問題,本文選擇系統(tǒng)GMM檢驗進行穩(wěn)健性檢驗。具體穩(wěn)健性檢驗結果如表7所示。

由表7可知,第(1)和第(2)列是現金持有(cashh1)的系統(tǒng)GMM檢驗的非robust和robust結果;第(3)和第(4)列是現金持有變化量(cashh2)的系統(tǒng)GMM檢驗的非robust和robust結果。從結果中可見,第(1)列和第(2)列的資產專用性回歸系數均為-0.111,均在1%水平下顯著;第(3)和第(4)列的資產專用性回歸系數分別為-0.064和-0.071,分別在1%和10%水平下顯著。在表7的第(1)列至第(4)列中,AR(1)的值均為0,AR(2)的值分別為0.126、0.137、0.190和0.162,說明此回歸存在一階自相關,不存在二階自相關,說明系統(tǒng)GMM檢驗工具變量有效且檢驗通過,符合系統(tǒng)GMM檢驗的前提要求。因此,穩(wěn)健性檢驗表明:資產專用性能夠抑制現金持有。因此,H1得到了進一步的穩(wěn)健性檢驗。

(四)以隨機效應模型進行的穩(wěn)健性檢驗

考慮到隨機效應模型屬于典型線性模型的一種推廣形式,原理是把原回歸系數看成是隨機變量,需要注意的是原假設的自變量與隨機誤差項不相關。隨機效應可以觀測個體樣本之間具有一定相關性的,例如有重復觀測值的數據,本文企業(yè)的資產專用性不可能時時發(fā)生劇烈變化,存在一段時間內保持不變的情況。因此,選擇隨機效應模型進行穩(wěn)健性檢驗符合研究設想。隨機效應模型檢驗證明:資產專用性與現金持有的回歸結果均在1%水平下顯著為負,無論在cashh1回歸組還是在cashh2回歸組,排除了隨機和固定限制對研究的影響。因此,H1得到了穩(wěn)健性檢驗。

六、進一步研究

(一)調節(jié)效應檢驗

資產專用性抑制現金持有的調節(jié)效應如表8所示。由表8可知,第(1)列和第(2)列分別為盈余管理及股價崩盤風險作為調節(jié)效應回歸結果。第(1)列是盈余管理作為調節(jié)變量的回歸結果,資產專用性與盈余管理交乘項的系數為1.047,在1%水平下顯著,說明盈余管理水平越高,資產專用性抑制現金持有的作用越大,企業(yè)會計信息質量越差,資產專用性抑制現金持有的作用越強。第(2)列是股價崩盤風險作為調節(jié)變量回歸結果,資產專用性與股價崩盤風險交乘項的系數為-0.037,在1%水平下顯著,說明股價崩盤風險越高,資產專用性抑制現金持有的作用越小,企業(yè)的信息不對稱程度越大,資產專用性抑制現金持有的作用越弱。此外,根據回歸結果可知,模型的擬合效果均可以接受。因此,H2和H3均得到了證明。

(二)中介效應檢驗

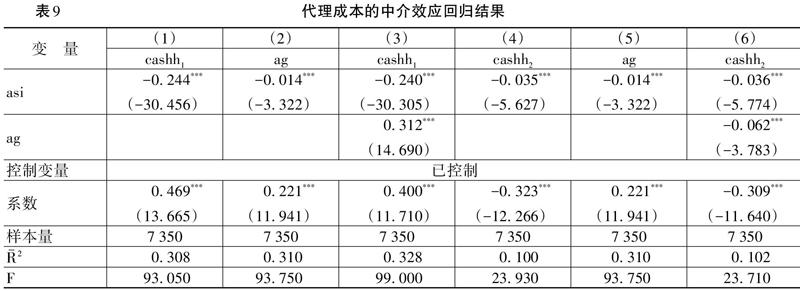

代理成本的中介效應回歸結果如表9所示。

由表9可知,第(1)至第(3)列是采用現金持有(cashh1)進行回歸的結果,考慮中介效應檢驗結果的穩(wěn)健性,第(4)至第(6)列是采用現金持有變化量(cashh2)進行回歸的結果。根據溫忠麟和葉寶娟[33]研究的中介效應新三步法,第(1)列和第(4)列asi的系數分別為-0.244和-0.035,均在1%水平下顯著為負,第(2)和第(5)列asi對ag的回歸系數均為-0.014,在1%水平下顯著,第(3)列asi的系數為-0.240,在1%水平下顯著,ag的系數為0.312,在1%水平下顯著;第(6)列asi的系數為-0.036,在1%水平下顯著,ag的系數為-0.062,在1%水平下顯著。以上兩種不同現金持有的回歸結果均可以說明,代理成本在資產專用性抑制現金持有的作用中具有中介效應。此外,根據回歸結果可知,各個模型擬合效果均可以接受。因此,H4得到了證明。

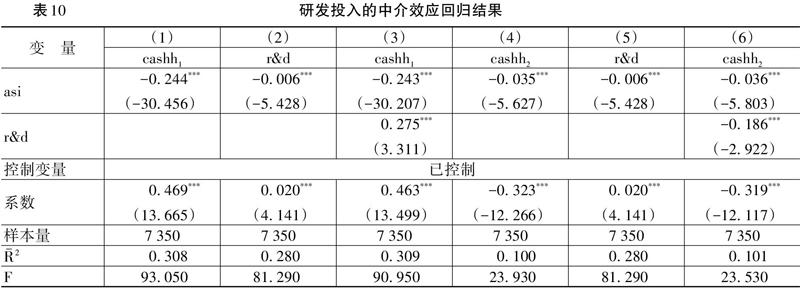

研發(fā)投入的中介效應回歸結果如表10所示。

由表10可知,第(1)列至第(3)列是采用現金持有(cashh1)進行回歸的結果,考慮中介效應檢驗結果的穩(wěn)健性,第(4)列至第(6)列是采用現金持有變化量(cashh2)進行回歸的結果。根據溫忠麟和葉寶娟[33]研究的中介效應新三步法,第(1)列和第(4)列asi的系數分別為-0.244和-0.035,均在結果在1%水平下顯著為負,第(2)和第(5)列asi對r&d的回歸系數均為-0.006,在1%水平下顯著,第(3)列asi的系數為-0.243,在1%水平下顯著,r&d的系數為0.275,在1%水平下顯著;第(6)列asi的系數為-0.036,在1%水平下顯著,r&d的系數為-0.186,在1%水平下顯著。以上兩種不同現金持有的回歸結果均可以說明,研發(fā)投入在資產專用性抑制現金持有的作用中具有中介效應。此外,根據回歸結果可知,各個模型擬合效果均可以接受。因此,H5得到了證明。

(三)基于現金持有活動類型的進一步檢驗

基于現金持有活動類別的進一步檢驗結果如表11所示。ocash、icash和fcash分別代表經營活動、投資活動和籌資活動情況下的凈現金持有。

由表11可知,經營活動凈現金持有回歸系數為0.774,在1%水平下顯著;資產專用性對投資活動凈現金持有回歸系數為-0.081,在1%水平下顯著;資產專用性對籌資活動凈現金持有的回歸系數為-0.016,在5%水平下顯著。結果說明,資產專用性對企業(yè)投資和籌資活動的凈現金持有具有顯著的抑制作用,而對經營活動的凈現金持有可能并沒有顯著影響。這樣的結論也符合資產專用性特有屬性的特點。因此,資產專用性對現金持有的抑制作用,在投資和籌資中更為明顯。

七、研究結論及政策啟示

本文對中國上市公司資產專用性與現金持有的關系進行了實證檢驗,鑒于資產專用性的高鎖定性(黏著性)、非可逆性以及稀缺性,會更多需要企業(yè)進行資金的配給,在企業(yè)資產結構中會以搶占現金持有存量和流量的方式,降低企業(yè)的現金持有,說明資產專用性對現金持有具有抑制作用。利用2011—2018年中國公司企業(yè)數據研究發(fā)現:第一,資產專用性能夠抑制現金持有,即資產專用性與現金持有顯著負相關。此外,本文從存款利率市場化改革的雙重差分檢驗、安慰劑測試、系統(tǒng)GMM檢驗以及隨機效應模型四個方面分別進行了穩(wěn)健性檢驗,所有穩(wěn)健性檢驗結果均支持了研究結論。第二,在探究資產專用性抑制現金持有的邊界調節(jié)效應時,基于會計信息質量的盈余管理視角探究發(fā)現,盈余管理強化了資產專用性抑制現金持有的作用;基于股價崩盤風險視角探究公司治理水平的邊界調節(jié)作用發(fā)現,股價崩盤風險緩解了資產專用性對現金持有的抑制作用;基于收益波動水平探究發(fā)現,股價崩盤風險強化了資產專用性對現金持有的抑制作用。第三,分別檢驗了代理成本和研發(fā)投入在資產專用性抑制現金持有中發(fā)揮的內部機理與中介路徑,探究了究竟是“帝國建造”還是“革故鼎新”。此外,將現金持有細化分類研究發(fā)現,資產專用性對投資活動和籌資活動凈現金持有均具有抑制作用,而對經營活動凈現金持有則是促進作用。

本文的主要政策啟示有:第一,對企業(yè)資產專用性的考量,要堅持“取其精華、去其糟粕”的原則。為了有效規(guī)避資產專用性的鎖定劣勢,并最大化對資產專用性稀缺優(yōu)勢的利用。尋找最優(yōu)配置專用性資產的投入資金水平,精準把握并利用資產專用性優(yōu)勢,確保企業(yè)資產結構的資金配置科學合理。利用最優(yōu)效率的資產專用性能夠顯著緩解企業(yè)內部資產資源配置扭曲等問題。第二,基于企業(yè)視角探索最優(yōu)現金持有的影響路徑與邊界,需要更為廣泛、精準地挖掘企業(yè)層面特質對現金持有的影響,拓展研究的邊界外延與內涵,減輕由于資產專用性的存在而不得不選擇的非最優(yōu)現金持有模式。第三,厘清了資產結構合理優(yōu)化路徑與方法,為實現企業(yè)“精準”匹配資金資源的最優(yōu)現金持有模式提供新的思路,最終實現企業(yè)內部資金結構的優(yōu)化調整發(fā)展。為企業(yè)面對變革時代的生存與發(fā)展考驗,提供了可供借鑒的方向與路徑。

參考文獻:

[1]? Bates, T. W.,Kahle, K. M.,Stulz ,R. M .Why do U.S.Firms Hold so Much More Cash Than They Used to?[J].Journal of Finance,2009,64(5):1985-2021.

[2]? 竇歡,陸正飛.大股東控制、關聯存款與現金持有價值[J].管理世界,2016,(5):141-150,167.

[3]? 劉井建,趙革新,王健.高管股權激勵合約特征與公司現金持有——基于PSM-DID的識別策略[J].管理評論,2018,(7):231-244.

[4]? 韓立巖,劉博研.公司治理、不確定性與現金價值[J].經濟學(季刊),2011,(2):523-550.

[5]? 鄭培培,陳少華.管理者過度自信、內部控制與企業(yè)現金持有[J].管理科學,2018,(7):3-16.

[6]? Chen, Y. ,Dou, P. Y.,Rhee, S. G. ,et al.National Culture and Corporate Cash Holdings Around the World[J].Journal of Banking and Finance,2015,50(1):1-18.

[7]? Opler, T.,Pinkowitz, L.,Stulz, R.,et al.The Determinants and Dmplications of Corporate Cash Holdings[J].Journal of Financial Economics,1999,52(1):3-46.

[8]? 連玉君,蘇治.上市公司現金持有:靜態(tài)權衡還是動態(tài)權衡[J].世界經濟,2008,(10): 84-96.

[9]? Myers, S. C.,Majluf, N. S.Corporate Financing and Investment Decisions When Firms Have Information That Investors do not Have[J].Journal of Financial Economics,1984,13(2):187-221.

[10]? 楊興全,張麗平,吳昊旻.市場化進程、管理層權力與公司現金持有[J].南開管理評論,2014,(2): 34-45.

[11]? 胡志浩,吳夢嬌.資產專用性的度量研究[J].中南財經政法大學學報,2013,(1):38-64,159.

[12]? Williamson, O. E. Corporate Finance and Corporate Governance[J].Journal of Finance,1988,43(3):567-591.

[13]? 李青原.資產專用性與公司縱向并購財富效應:來自我國上市公司的經驗證據[J].南開管理評論,2011,(6):116-127.

[14]? 王紅建,李青原,王永海.資產專用性與公司財務會計行為:一個文獻綜述[J].會計與經濟研究,2013,(5):81-88.

[15]? 徐晨陽.資產專用性對營運資本平滑作用的影響研究——基于供應商集中度的視角[J].中國軟科學,2018,(1):183-192.

[16]? 雷新途,李世輝.資產專用性、聲譽與企業(yè)財務契約自我履行:一項實驗研究[J].會計研究,2012,(9):59-66,97.

[17]? Macneil, I. R. Contracts: Adjustment of Longterm Economic Relations Under Classical,Neoclassical and Relational Contract Law[J].Northwestern University Law Review,1978,72(6):854-905.

[18]? Coase,R. H.The Nature of the Firm[J].Economica,1937,4(16):386-405.

[19]? Klein, B.,Crawford, R.G.,Alchian, A. A.Vertical Integration,Appropriable Rents and the Competitive Contracting Process[J].The Journal of Law and Economics,1978,21(2):297-326.

[20]? Klein, B.,Leffler, K. B. The Role of Market Forces in Assuring Contractual Performance[J].Journal of Political Economy,1981,89(4):615-641.

[21]? 李增福,董志強,連玉君.應計項目盈余管理還是真實活動盈余管理?[J].管理世界,2011,(1):121-134.

[22]? 龔啟輝,吳聯生,王亞平.兩類盈余管理之間的部分替代[J].經濟研究,2015,(6):175-188.

[23]? 劉寶華,羅宏,周微.股權激勵行權限制與盈余管理優(yōu)序選擇[J].管理世界,2017,(3):141-155.

[24]? 何威風,劉巍. EVA業(yè)績評價與企業(yè)風險承擔[J].中國軟科學,2017,(6):99-116.

[25]? Jin, L.,Myers, S. C. R2 Around the World:New Theory and New Tests[J].Journal of Financial Economics,2006,79(2):257-292.

[26]? Kim, J.,Li, Y.,Zhang, L.Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis[J].Journal of Financial Economics,2011,100(3):639-662.

[27]? Kim, J.,Li , Y.,Zhang, L.CFOs Versus CEOs : Equity Incentives and Crashes[J].Journal of Financial Economics,2011,101(3):713-730.

[28]? 葉康濤,曹豐,王化成.內部控制信息披露能夠降低股價崩盤風險嗎?[J].金融研究,2015,(2):192-206.

[29]? Holmstrom, B.Agency Costs and Innovation[J].Journal of Economic Behavior and Organization,1989,12(3):305-327.

[30]? 周建,袁德利.公司治理機制與公司績效:代理成本的中介效應[J].預測,2013,(2):18-25.

[31]? 甄紅線,張先治,遲國泰.制度環(huán)境、終極控制權對公司績效的影響——基于代理成本的中介效應檢驗[J].金融研究,2015,(12):162-177.

[32]? 王彥超,王語嫣.債權人訴訟是如何影響企業(yè)現金持有行為的?[J].會計研究,2018,(2):35-42.

[33]? 溫忠麟,葉寶娟.中介效應分析:方法和模型發(fā)展[J].心理科學發(fā)展,2014,(5):731-745.

(責任編輯:孟耀)