媒體關注、事務所聲譽與審計質量

2021-12-28 13:08:58劉秭妤首都經(jīng)濟貿易大學會計學院

財會學習 2021年36期

關鍵詞:質量

劉秭妤 首都經(jīng)濟貿易大學會計學院

引言

隨著現(xiàn)代經(jīng)濟的快速發(fā)展,新聞媒體在資本市場中占據(jù)著越來越不容忽視的地位。新聞媒體成為政府、監(jiān)管機構以外的新興的監(jiān)管力量,是信息傳播的媒介也是資本市場的監(jiān)管者(Dyck和Zingales,2002)。從某種意義上來講,媒體正在逐漸發(fā)展成為獨立于政府和市場主體以外的一種新興的社會財富分配影響機制(張建平,2013),新聞媒體的快速發(fā)展不僅對于減少信息的獲取成本,同時對于解決信息不對稱問題也有重要作用,對于資本市場的良好運用起著至關重要的作用(彭桃英、邱兆東,2014)。

如今,審計質量成為衡量審計工作優(yōu)劣的一項重要指標,而提升審計質量的源頭則是如何獲取真實可靠的會計信息。作為會計信息的兩大傳播媒介,財經(jīng)媒體和會計師事務所在資本市場運營中發(fā)揮著不容小覷的作用。新聞媒體作為獨立于企業(yè)和事務所的第三方監(jiān)管力量,憑借其對會計信息的傳播和監(jiān)管職能大大減輕了信息不對稱問題,增強了企業(yè)的運營和管理效率(Dyck et al,2008),同時對于企業(yè)高管以及審計師等各市場主體的決策行為都有較強的參考價值。

以往研究更多是針對新聞媒體在公司運營治理中發(fā)揮的作用進行分析研究,很少對新聞媒體與審計質量這兩個變量之間的關系進行實證分析,也未從調節(jié)變量角度考慮這種關系。因此,本文的研究意義在于,將聲譽機制作為調節(jié)變量,從理論和實證兩個角度研究媒體關注對于審計質量的作用機制及影響。本研究一方面深入分析了新聞媒體在會計信息傳播與監(jiān)管過程中發(fā)揮的作用,另一方面拓展了目前的審計理論和審計質量影響因素,與此同時,這對于聲譽機制在我國會計信息市場的運營具有指導價值。

一、理論分析與研究假設

“沉默的螺旋”理論(Neumann,1974)的觀點是,人在發(fā)表意見時更容易向受到廣泛認可的主流觀點靠攏,而不會選擇發(fā)表自己獨樹一幟的見解,人在發(fā)表自己的觀點時具有明顯的“從眾”效應,不會輕易表露出與主流觀點相悖的意見看法,保持一種“沉默”的狀態(tài)。久而久之,受到廣大認可和承認的主流觀點會愈加強烈,而一些代表性不強、認可度不高的小眾觀點會逐漸“銷聲匿跡”,而這些“沉默”狀態(tài)的觀點會在一定程度上導致主流觀點的受認可度更加增強,形成一種“螺旋式”的信息和意見傳導機制。

由于新聞媒體具有專業(yè)性、權威性、可靠性,尤其是主流媒體發(fā)表的觀點往往受到事務所和上市公司以及監(jiān)管部門的廣泛關注,而這種關注則會潛移默化地影響著事務所、上市公司以及監(jiān)管部門的行為。審計師會增強審計投入,付出更多的審計成本,執(zhí)行更為嚴謹?shù)膶徲嫵绦颍宰龀龇瞎菊鎸嵡闆r的專業(yè)性的職業(yè)判斷。基于此,本文提出假設1。

假設1:媒體關注與注冊會計師審計的質量呈現(xiàn)正相關關系

聲譽對于事務所而言既是一份機遇,也是一份挑戰(zhàn)。聲譽高的事務所能夠比其他聲譽一般的事務所獲得更多的審計收入溢價,但與此同時,高聲譽的事務所當出現(xiàn)審計業(yè)務失誤時,所要承擔的成本也會更大(李婷婷,2015)。新聞媒體的報道對于聲譽機制起到了“放大鏡”的作用,由于聲譽機制的“雙面鏡”效應,審計師出于聲譽的考量,會努力提高審計質量。會計師事務所在上述行為決策前會更加注重審計剩余資本的未來收益,使違規(guī)行為得到有效抑制。因此,注冊會計師有樹立并維護良好聲譽的動機,從而保持獨立性以規(guī)避可能發(fā)生的訴訟成本,以期獲取未來潛在的最大收益。基于此,本文提出假設2。

假設2:在事務所聲譽更高的事務所中,媒體關注對注冊會計師審計的質量的影響更為顯著。

二、研究設計

(一)樣本選擇與數(shù)據(jù)來源

本文選取2008—2019年我國A股上市公司為樣本,通過剔除金融業(yè)上市公司以及指標缺失的樣本之后共得到9639個有效樣本。其中,新聞媒體對相關市場主體進行報道的數(shù)據(jù)從中國資訊行經(jīng)濟新聞庫中獲得。其他數(shù)據(jù)均來源于國泰安(CSMAR)數(shù)據(jù)庫,并對所有的連續(xù)變量進行縮尾處理。

(二)變量定義

本文以審計質量AUDQU為被解釋變量,為虛擬變量,當審計質量高時取1,低時取0。本文以媒體關注MEDIAL為解釋變量,作為MEDIAL替代變量的是新聞媒體對相關市場主體的報道次數(shù)(每個審計報告日前),取LNMEDIA= Ln(相關市場主體被新聞媒體報道的次數(shù)+1)。

本文的調節(jié)變量是事務所聲譽REPUTATION,以上市公司所聘請的會計師事務所是否為“八大”會計師事務所設為虛擬變量,是則取“1”,否則取“0”。控制變量選取了企業(yè)規(guī)模SIZE、現(xiàn)金流量CFO、總資產(chǎn)利潤率ROA、資產(chǎn)負債率LEV、流動比率LIQUID、銷售增長率SALERGR、每股收益EPS、第一大股東的持股的比例TOP1和前十大股東持股的比例之和(除第一大股東外)TOP10、董事會的規(guī)模BOARD、已上市年數(shù)LYEAR。

(三)模型設計

實證分析思路為,先驗證媒體關注與審計質量這兩個變量的關系,其次,將樣本公司按照事務所聲譽進行分組,進一步探究事務所聲譽的高低對媒體關注和審計質量之間的調節(jié)效應。為了檢驗假設1,本文構建了模型1。

在模型1中,若α1顯著大于零,則說明新聞媒體關注與注冊會計師的審計的質量正相關,假設1成立;反之,則不成立。為檢驗事務所聲譽這一變量對于兩者關系的調節(jié)效應,對作為樣本研究的會計師事務所按照其聲譽進行分組,分為八大組和非八大組,進行多元回歸檢驗。

三、實證分析

(一)描述性統(tǒng)計

由表1可以看出,AUDQU的均值為0.729,說明絕大多數(shù)公司審計的質量均較高。MEDIA最小值為0,最大值為1872,均值為38.952,說明媒體關注具有較強的影響力。TOP1最大值為0.862,均值為0.364,最小值為0.029;且TOP10的均值為0.205,約為TOP1的2/3,表明我國目前資本市場仍存在“一枝獨秀”的現(xiàn)象,未實現(xiàn)真正的“百花齊放”。

表1 主要變量描述性統(tǒng)計

(二)回歸結果分析

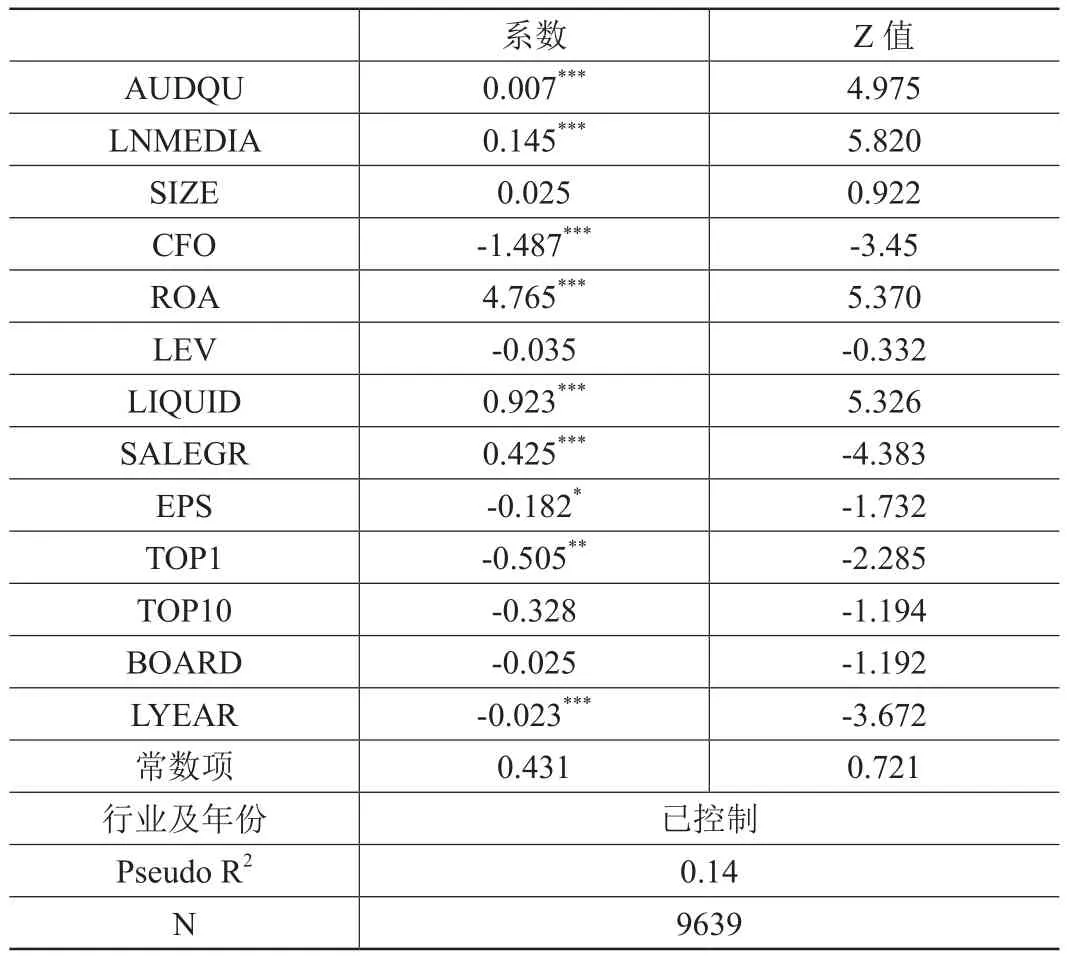

表2的回歸分析結果充分證明了假設1,為了驗證該假設,本文的回歸分析選取了MEDIA以及其自然對數(shù)作為媒體關注的替代變量,發(fā)現(xiàn)系數(shù)為0.007且在1%水平顯著,得以驗證假設1。

表2 媒體關注對審計質量影響回歸結果

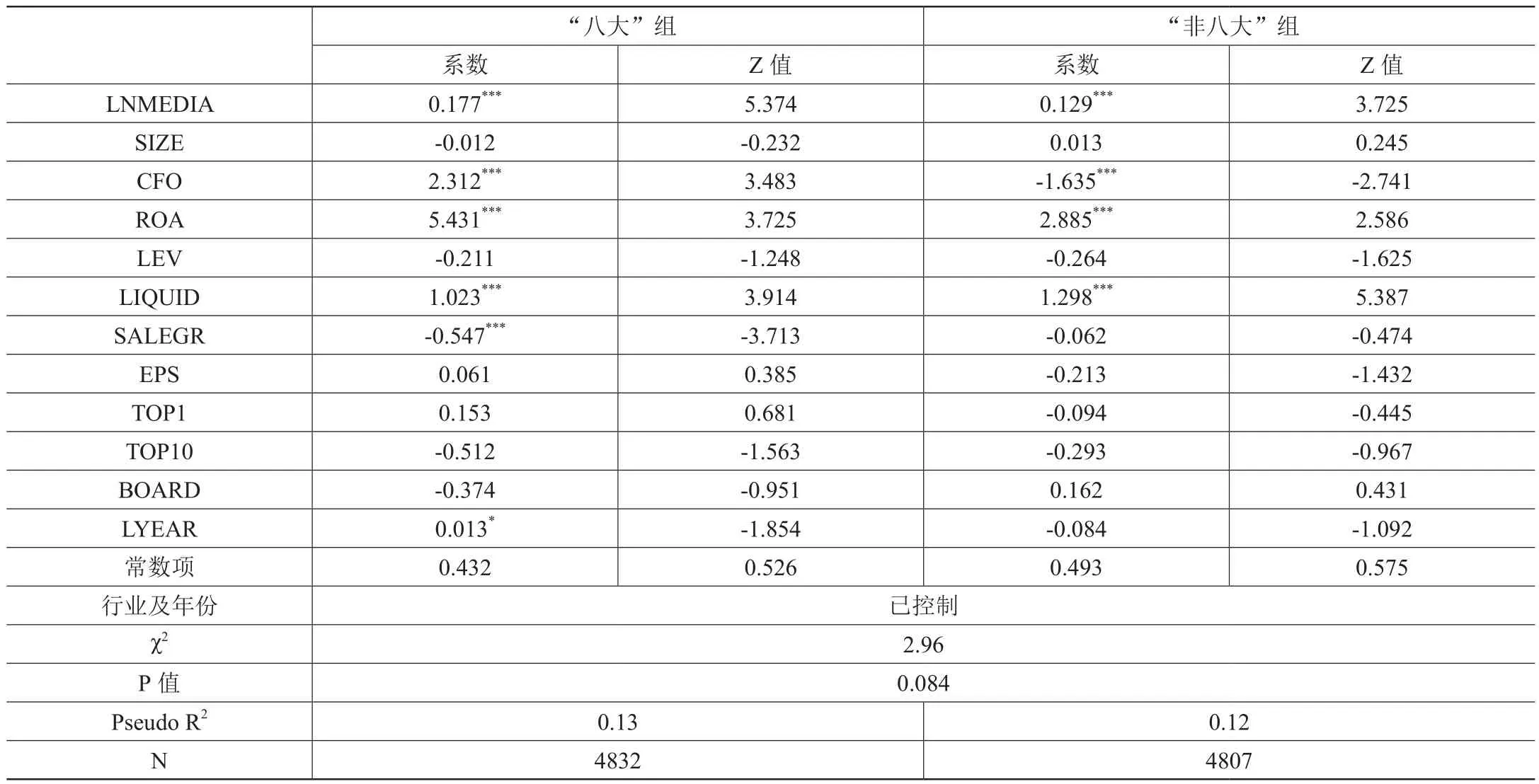

在表3中,兩個分組樣本中LNMEDIA的系數(shù)均大于零,且都顯著在1%的水平上。不過,八大組媒體關注的程度比另一分組更高,這是因為八大會計師事務所和非八大相比,由于其具有更高的聲譽,在媒體的監(jiān)督下,在實際審計過程中出現(xiàn)重大錯報或者存在舞弊行為等帶來的后果及危機也就越大,所以會更加注重規(guī)范自身的審計行為,假設2得以驗證。

表3 回歸結果

(三)穩(wěn)健性檢驗

為了進一步檢驗結果的真實可靠性,本文進行穩(wěn)健性檢驗,更換了審計質量的衡量指標,用盈余管理水平來作為審計質量的替代變量,發(fā)現(xiàn)上述研究假設的檢驗結果總體上沒有發(fā)生改變,證明了之前的檢驗結果是可靠的。

結語

本文從聲譽機制視角研究媒體關注對于審計質量的影響,選取了2008—2019年我國主板A股上市公司9639家樣本數(shù)據(jù)進行實證檢驗,實證結果表明媒體關注程度越高,審計質量也較高。同時,會計師事務所的聲譽會增加媒體關注對審計質量產(chǎn)生作用的效果。媒體要履行好對于資本市場的外部監(jiān)管角色,防微杜漸,只有切實履行職責才能真正提高新聞媒體的公信力。同時,政府也要加強對新聞媒體的大力支持,積極培養(yǎng)高素質的新聞媒體人才。

猜你喜歡

中學生數(shù)理化·中考版(2022年10期)2022-11-10 09:37:42

中學生數(shù)理化·八年級物理人教版(2022年12期)2022-02-14 07:08:42

中學生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

石油化工建設(2018年6期)2018-04-22 03:16:54

產(chǎn)品可靠性報告(2017年7期)2017-09-05 09:49:12

中學生數(shù)理化·八年級物理人教版(2017年12期)2017-04-18 12:59:38

汽車觀察(2016年3期)2016-02-28 13:16:26

民生周刊(2014年7期)2014-03-28 01:30:54