2021 年末小麥行情走勢展望

2021-12-15 02:54:34申洪源

現(xiàn)代面粉工業(yè) 2021年6期

關(guān)鍵詞:企業(yè)

申洪源

(鄭州糧食批發(fā)市場,鄭州 450046)

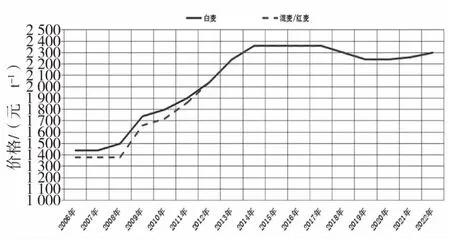

1 國家上調(diào)小麥來年的托市價格

10 月中旬,國家發(fā)展改革委等部門的《關(guān)于公布2022 年小麥最低收購價格的通知》〔2021〕1447號)要求“2022 年國家繼續(xù)在小麥主產(chǎn)區(qū)實行最低收購價政策。綜合考慮糧食生產(chǎn)成本、市場供求、國內(nèi)外市場價格和產(chǎn)業(yè)發(fā)展等因素,經(jīng)國務(wù)院批準(zhǔn),2022 年生產(chǎn)的小麥(三等)最低收購價為每50 公斤115 元。各地要引導(dǎo)農(nóng)民合理種植,加強(qiáng)田間管理,促進(jìn)小麥穩(wěn)產(chǎn)提質(zhì)增效”。2022 年最低收購價小麥繼續(xù)限定收購總量,為3700 萬t,按照分兩批下達(dá)方式執(zhí)行,其中,第一批數(shù)量為3330 萬(t限定收購總量的90%),不分配到省;第二批數(shù)量為370 萬t,視收購需要具體分配到省。

圖1 多年來小麥托市價格變化情況

從發(fā)布的具體情況來看,一是政策發(fā)布時間提前。今年的小麥托市價格政策發(fā)布時間較上年提前了17 d,也是近5 年來較早的一次。發(fā)布時期正值華北地區(qū)秋冬播種階段。及早發(fā)布利好政策,不僅反映出國家相關(guān)多部委的思想認(rèn)識高度統(tǒng)一,也更有利于農(nóng)民及早獲得支持信號,種糧無后顧之憂。二是小麥托市價格上調(diào)。由于前期華北黃淮等主產(chǎn)區(qū)降雨頻繁,秋茬作物收獲期推遲,導(dǎo)致秋播延遲,農(nóng)戶種植成本提升,為緩解種植壓力、穩(wěn)定種糧積極性,適度提高托市價格體現(xiàn)出國家愛農(nóng)護(hù)農(nóng)的具體行動。三是限定收購總量。這在前兩年也有相應(yīng)舉措,雖然有收購上限,但實際上不會影響到農(nóng)戶的售糧。

當(dāng)前,國家高度重視糧食安全,在政策發(fā)布之前,市場已經(jīng)有一定預(yù)期,雖然政策價格提高,但對現(xiàn)貨市場影響不大。同時,適度提高托市價格,收窄和市場價格距離,也有利于促進(jìn)政策和市場的協(xié)同發(fā)展。

2 多種因素推動小麥價格大幅上漲

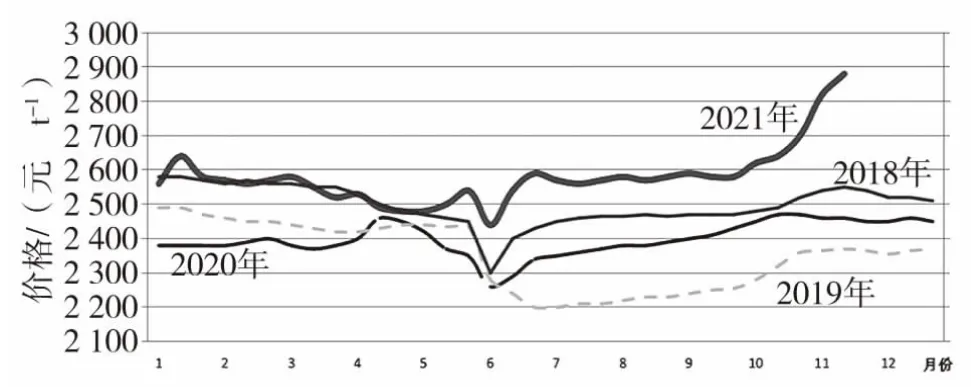

9 月份國內(nèi)主產(chǎn)區(qū)小麥價格呈波動運(yùn)行態(tài)勢,期間雖有所漲跌,但總體幅度較小,個別前期漲幅過高的地區(qū)價格略有回調(diào),而前期低價地區(qū)則稍有提升。據(jù)市場信息,9 月末,主產(chǎn)區(qū)制粉企業(yè)對標(biāo)準(zhǔn)品質(zhì)小麥的收購價格多在2560~2620 元/t。回顧來看,這一期間小麥價格呈窄幅波動的主要原因在于市場的預(yù)期基本一致,即制粉企業(yè)普遍認(rèn)為中等品質(zhì)小麥的到廠價格只要在2600 元/t 左右即可采購加工,而基層糧點(diǎn)或囤糧待售的貿(mào)易商則認(rèn)為只要市場價格超過2560 元/t 即可出手,兩者之間的價差則是短途運(yùn)費(fèi)和少量損耗。在規(guī)模性收購尚未結(jié)束時期,經(jīng)歷了玉米初上市時價格下行、多地降雨物流受阻、中秋國慶消費(fèi)提升等多種因素影響,小麥價格并未脫離既有的運(yùn)行軌道,在一定程度上反映出市場參與主體間這種默契的剛性。

圖2 近年來鄭州糧食批發(fā)市場白小麥價格走勢

但10 月中旬后,這種“默契”被一系列更具影響力的因素所打破,主產(chǎn)區(qū)小麥價格逐步上漲,市場看多的氛圍快速聚集,并進(jìn)一步推動小麥價格走高。10 月末,中等標(biāo)準(zhǔn)品質(zhì)小麥的收購價格已經(jīng)提升至2680~2740 元 /t,較 9 月末上漲約 120 元 /t;同期,專用粉加工企業(yè)對一類優(yōu)質(zhì)強(qiáng)筋小麥“新麥26”的收購價也提升至2960 元/t,其他類別優(yōu)質(zhì)強(qiáng)筋小麥的收購價格漲至2780~2860 元/t。這一時期推動小麥上漲的主要因素有4 個方面:一是臨儲小麥投放遠(yuǎn)不及市場預(yù)期,引發(fā)加工企業(yè)采購重點(diǎn)再次轉(zhuǎn)向現(xiàn)貨市場,并激發(fā)起持糧商戶的惜售心理再度提升;二是受前期華北、黃淮等主產(chǎn)區(qū)持續(xù)降雨影響,多地秋收、秋種大面積推遲,不僅提高了農(nóng)戶收獲秋糧、播種夏糧的種植成本,更引發(fā)市場對來年小麥生產(chǎn)方面的擔(dān)憂;三是新季玉米上市,但華北地區(qū)玉米產(chǎn)量和質(zhì)量不如人意,之前計劃“出小麥?zhǔn)沼衩住钡幕鶎蛹Z點(diǎn)和部分貿(mào)易商操作難度提升,多數(shù)選擇繼續(xù)留存小麥,使得市場上供應(yīng)持續(xù)偏緊;四是華北黃淮地區(qū)的飼料養(yǎng)殖企業(yè)依舊在大量收購小麥用作飼料,進(jìn)一步加劇了市場供需矛盾。

進(jìn)入11 月份,推動價格上漲的“利多”因素持續(xù)發(fā)酵,并刺激小麥價格不斷創(chuàng)出新高。截至11 月12日發(fā)稿時,華北及黃淮主產(chǎn)區(qū)加工企業(yè)對標(biāo)準(zhǔn)品質(zhì)的普通小麥掛牌收購價格已經(jīng)超過2800 元/t 關(guān)口,多在2840~2900 元/t,個別企業(yè)更是把收購價格抬到2940 元/t,優(yōu)質(zhì)強(qiáng)筋小麥“新麥26”的收購價也飆升至3040 元/t。據(jù)市場監(jiān)測發(fā)現(xiàn),11 月份以來,不少企業(yè)上調(diào)收購價格已經(jīng)從過去6~10 元/t/次的幅度提升至20~40 元/t/次的幅度,市場熱情被全面點(diǎn)燃。

3 面粉消費(fèi)市場好轉(zhuǎn)卻難改制粉企業(yè)效益下滑局面

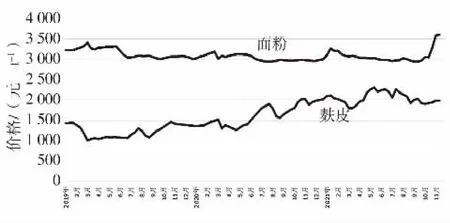

9 月份,國內(nèi)消費(fèi)市場面臨較多利好,如大中院校陸續(xù)開學(xué)返校帶來了集團(tuán)消費(fèi)、中秋節(jié)帶來的月餅及相關(guān)面食消費(fèi),以及國慶假日消費(fèi)等,面粉行情保持堅挺,主流面粉加工企業(yè)均提升開機(jī)率以應(yīng)滿足下游需求。9 月末,主產(chǎn)區(qū)30 粉出廠價格多在2960~3060 元/t。進(jìn)入10 月份后,小麥價格上漲在很大層面上推動了面粉價格持續(xù)走高,30 粉出廠價格提升到3160~3280 元/t,較上月同期上漲約200元/t 左右。但后期面粉價格變化并未就此停歇,至11 月上旬,面粉企業(yè)繼續(xù)提高出廠價格,主產(chǎn)區(qū)30粉價格漲至3520 元/t 左右,創(chuàng)近5 年來新高。不僅是小麥價格推高面粉價格,玉米淀粉價格高位運(yùn)行也是面粉價格走高的原因之一。據(jù)市場信息,11 月上旬國內(nèi)玉米淀粉價格在3520~3580 元/t,大連商品交易所的淀粉期貨主力合約價也在3250 元/t 左右。同時,下游面粉貿(mào)易商因擔(dān)心面粉繼續(xù)提價而加大了對面粉的提貨力度,也支撐了面粉價格。

圖3 主產(chǎn)區(qū)面粉與麩皮價格走勢

近幾個月,麩皮價格較為平穩(wěn)。盡管主產(chǎn)區(qū)加工企業(yè)平均開機(jī)率提升至57%,增加了市場上麩皮的供應(yīng)總量,但生豬存欄依舊較高、飼料消費(fèi)總量不減,在一定程度上支撐了麩皮價格。據(jù)調(diào)研情況,9、10 月份主產(chǎn)區(qū)麩皮價格基本穩(wěn)定在1880~1940 元/t 區(qū)間。同樣因小麥價格快速上漲影響,11 月份后企業(yè)對于麩皮的出廠價格也有所上調(diào),至1960~2020 元 /t,較前期漲約 80 元 /t。

根據(jù)小麥、面粉、麩皮的市場平均價格理論測算,企業(yè)在9、10 月份基本處于虧損經(jīng)營狀態(tài),而經(jīng)過10 月中旬以后努力上調(diào)面粉及麩皮的售價,企業(yè)經(jīng)營狀況有所好轉(zhuǎn),但依舊處于虧損邊緣,如果考慮不斷提升的運(yùn)營成本,如人工、運(yùn)輸、包裝物、減排等因素,企業(yè)的盈利能力又進(jìn)一步被削弱。

4 臨儲小麥交易恢復(fù)兩周后再度暫停

10 月份,臨儲小麥在暫停了五個半月后,于20日起恢復(fù)投放。首次投放100.8 萬t,最終成交89.2萬 t,成交率達(dá) 88.5%,成交均價 2366 元 /t。其中,宜存小麥投放60.8 萬t,成交52.7 萬t,成交均價2455元 /t;不宜存小麥投放 40 萬 t,成交 36.5 萬 t,成交均價2238 元/t。從交易情況來看,“高溢價、高成交率、高關(guān)注度”是恢復(fù)投放以來首次交易的最大特點(diǎn),也正因如此,在認(rèn)為后期會“常時常量”投放臨儲小麥的預(yù)期引導(dǎo)下,部分地區(qū)的小麥的市場價格出現(xiàn)小幅下跌。

但隨后月內(nèi)的第二次臨儲小麥投放操作卻打破了之前的常規(guī)預(yù)期。首先是本應(yīng)在交易之前一周就發(fā)布的交易公告,直到交易當(dāng)周才正式公布;其次是計劃投放量收減至僅4 萬t,而實際投放僅3.5 萬t,投放區(qū)域也僅湖北一省,其他小麥主產(chǎn)區(qū)均未投放;三是所投放的僅為不宜存小麥,而沒有常規(guī)宜存小麥。

在此之后至本次發(fā)稿時,臨儲小麥投放安排被再次擱置。也正因此,市場各環(huán)節(jié)對后期小麥供應(yīng)形勢的擔(dān)憂情緒升溫,加工企業(yè)在對政策指引不明的情況下紛紛上調(diào)收購價格以滿足正常加工需求。

4 預(yù)計春節(jié)前國內(nèi)小麥?zhǔn)袌鰧⑵珡?qiáng)運(yùn)行

2021 年已接近尾聲,供給和消費(fèi)是影響后期小麥價格走勢的關(guān)鍵。回顧規(guī)模化收購后的這段時期小麥行情走勢,多種不可控因素對市場的預(yù)期影響推動了小麥?zhǔn)袌稣w價格上漲,而即將進(jìn)入面粉階段性消費(fèi)旺盛時期,預(yù)計后期小麥將大概率維持偏強(qiáng)運(yùn)行態(tài)勢。

從供應(yīng)層面來看,最大的不確定因素是臨儲小麥的投放。回顧臨儲小麥投放的歷史,10 月份后臨儲(或托市)小麥的投放都是正常進(jìn)行,無非是針對投放區(qū)域、投放數(shù)量、投放底價或參與客戶類型進(jìn)行相應(yīng)調(diào)整。但今年的情況和往年不同,在10 月份進(jìn)行兩期后就沒有進(jìn)一步投放的通知,而對于政策性投放的不確定性導(dǎo)致市場參與主體對后期糧源供應(yīng)偏緊的擔(dān)憂,進(jìn)而推動糧價上漲。可以理解管理部門對繼續(xù)投放臨儲小麥的謹(jǐn)慎,因為在2020 年為緩解市場上對于玉米的需求,在不到4 個月的時間就成交了近6000 萬t 的臨儲玉米,而玉米市場卻并未因此而消停,反而是越漲越高,市場價格一度突破3000 元/t。根據(jù)臨儲小麥交易的粗略估算,截至2021 年11 月份剩余托市小麥約4700 萬t,如加上前期交易未出庫、違約解約等情況,剩余可投放市場的托市小麥估計也僅有5000 萬t 左右。所以,何時重啟臨儲小麥投放、投放量如何確定、投放區(qū)域怎么安排、投放底價是否需要調(diào)整、參與交易主體是否有所限制等,都需要進(jìn)行綜合考慮,以達(dá)到政策性投放對市場供應(yīng)的高效性。考慮到2022 年春節(jié)是明年的2 月1 日,結(jié)合常年企業(yè)備貨節(jié)奏和市場供應(yīng)特點(diǎn),筆者認(rèn)為恢復(fù)投放時間或在12 月中旬左右,投放區(qū)域應(yīng)以小麥主產(chǎn)省或面粉加工大省為主,投放底價或上浮60~100 元/t,以適度收窄和市場之間的價差,周投放量或在200 萬t 左右,交易資格或僅讓制粉企業(yè)參與,并加強(qiáng)對貨物流向的監(jiān)管。

在其他供應(yīng)渠道方面:個別銷區(qū)省份已經(jīng)開始將儲備糧輪出,盡管已經(jīng)限制交易資格僅為制粉企業(yè),但受市場價格高企影響,輪出競價以高溢價成交,由于數(shù)量較少,對于穩(wěn)定市場的效果并不明顯。預(yù)計后期會有更多省份根據(jù)市場發(fā)展情況陸續(xù)輪出小麥,雖然對于改善當(dāng)前市場供需局面效果有限,但也算是傳遞出一種“維穩(wěn)”的信號。

當(dāng)前,基層糧食收購點(diǎn)、中小貿(mào)易商手中存糧較少,且較為分散,這部分群體售糧心態(tài)容易受到行情變動而左右搖擺,在價格上漲時多為惜售,而一旦有利空消息即轉(zhuǎn)為拋售。所以,如果后期政策性小麥投放的消息能夠清晰透明的傳遞給市場,而非讓市場猜測,這或許會讓市場上此類持糧主體的銷售心態(tài)轉(zhuǎn)向正軌。

圖4 近年來小麥與玉米價格變化關(guān)系

從消費(fèi)層面來看,年末正是面粉消費(fèi)的階段性旺季,一方面是因為這一階段處于冬季,溫度較低便于面粉存管,居民對主糧攝取也會適度增加以抵御寒冷;另一方面,年末即將迎來元旦和春節(jié),食品企業(yè)會加大對面粉的采購力度,面粉貿(mào)易商也會擴(kuò)大面粉囤積,特別是在多省所發(fā)布的居民應(yīng)急和儲備清單中也列明家庭宜適度存放米面糧油等生活必需品。

小麥的飼用消費(fèi)并未出現(xiàn)明顯減弱。一是當(dāng)前國內(nèi)玉米價格依舊呈緩步上行態(tài)勢。今年盡管東北地區(qū)玉米總體呈豐收增產(chǎn)態(tài)勢,但華北地區(qū)由于降雨頻繁影響,玉米產(chǎn)量和質(zhì)量均低于常年。而受鐵路運(yùn)力緊張、汽柴油價格大漲的影響,東北玉米入關(guān)成本大幅提升,導(dǎo)致華北地區(qū)標(biāo)準(zhǔn)品質(zhì)的玉米價格較上市初期顯著上漲。目前,華北地區(qū)標(biāo)準(zhǔn)品質(zhì)玉米價格多在2840~2940 元/t,和小麥價格基本持平,從蛋白含量角度考慮,飼料企業(yè)更愿意選擇小麥。二是生豬養(yǎng)殖正處在修復(fù)階段。前段時期因生豬出欄過多而導(dǎo)致生豬價格大幅下跌,對飼料消費(fèi)也呈震蕩態(tài)勢,近期隨著養(yǎng)殖效益稍有轉(zhuǎn)好,飼料企業(yè)對原糧的采購積極性逐步提升,也支撐了小麥的價格。三是今年冬季大概率拉尼娜氣候,帶來的影響主要表現(xiàn)在溫度較常年更低,北方的大面積降雪降溫、南方的雨雪天氣都將加劇糧食的物流效率,提升運(yùn)輸成本,出于飼料生產(chǎn)備貨考慮,飼養(yǎng)企業(yè)也將擴(kuò)大對原糧的采購儲備力度。

綜上所述,預(yù)計春節(jié)前國內(nèi)主產(chǎn)區(qū)小麥價格將維持強(qiáng)勢運(yùn)行態(tài)勢,雖不排除年底會有臨儲小麥投放,但考慮到市場需求和臨儲小麥的供應(yīng)品質(zhì),對小麥?zhǔn)袌霾粫a(chǎn)生“拖拽”的作用,最多就是起到一定的制約。可以肯定的是,未來高品質(zhì)小麥價格將會繼續(xù)刷新歷史新高,而低品質(zhì)小麥也將會獲得市場追捧。預(yù)計春節(jié)前,主產(chǎn)區(qū)普通標(biāo)準(zhǔn)品質(zhì)小麥的收購價格將在2900~3000 元/t,優(yōu)質(zhì)強(qiáng)筋小麥價格將在3100~3200 元 /t。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26