成本高企支撐面粉價格市場競爭品牌效應凸顯

2021-12-15 02:54:34張春良

現代面粉工業 2021年6期

張春良

(南方小麥交易市場,江蘇靖江 214500)

1 2021 年9—10 月國內面粉及麩皮市場回顧

9 月,國內面粉消費步入傳統旺季,受“中秋”及“國慶”雙節效應提振,面粉市場走貨情況好轉,面粉企業開工率整體有所回升,小麥成本高企促使企業上調面粉出廠價格。隨著大型面粉企業加速擴張和市場爭奪,產品價格競爭愈演愈烈,競爭加劇壓制利潤水平。與中小型面粉企業相比,大型面粉企業上下游議價能力強,又具有全國產能布局的視野,銷售半徑較大,運輸成本也相對較低,所以其開工率遠高于中小型面粉企業。

近年來,國內面粉企業的產品種類呈現多樣化發展。隨著國內餐飲連鎖化和城鎮化推進,基于對食品安全的考慮,用戶更加傾向品牌糧油產品,這導致品牌糧油的需求量增加。城鎮化的推進提高了人們健康意識,面粉的家庭消費也增加了對品牌糧油的追求。因成本高企疊加需求改觀程度有限,加劇了面粉企業生存難度,面粉市場呈現分化態勢,品牌面粉備受青睞,糧油品牌效應凸顯。國家發展和改革委員會價格監測中心公布的數據顯示,截至10 月下旬,全國36 個大中城市集貿市場和超市富強粉平均零售價格2.77 元/500 g,標準粉平均零售價格2.50 元/500 g;據市場監測,截至10 月底,部分地區面粉企業30 粉出廠價分別是:江蘇連云港東海3200 元/t,安徽阜陽臨泉3280 元/t,河南焦作武陟3240 元/t,河北保定定州3240 元/t,山東臨沂河東3200 元/t。

據統計,2021 年1—9 月,全國工業飼料總產量21840 萬t,同比增長16.9%。其中豬飼料產量9508萬t,同比增長56.2 %;水產、反芻動物飼料產量分別為1968 萬 t、1040 萬 t,同比分別增長 13.2 %、13.3 %;蛋禽、肉禽飼料產量分別為2360 萬t、6695萬t,同比分別下降9.7%、5.2%。據統計,截至10 月29 日,全國瘦肉型豬出欄均價16.02 元/kg,較9 月初的 14.11 元 /kg,上漲 1.91 元 /kg,漲幅 13.54%。國家統計局公布的數據顯示,三季度末,全國生豬存欄量43764 萬頭,同比增長18.2%,其中,能繁殖母豬存欄量4459 萬頭,增長16.7 %;前三季度,全國豬牛羊禽肉產量6428 萬t,同比增長22.4 %,其中豬肉、羊肉、牛肉、禽肉產量同比分別增長38.0 %、5.3 %、3.9 %、3.8 %。中國海關總署公布的數據顯示,2021 年1—9 月國內豬肉進口量314 萬t,同比下降4.3%;牛肉進口量174 萬t,同比增長10.6%。為更好發揮政府豬肉儲備調節作用,穩定市場預期,維護豬肉市場平穩運行,10 月10 日商務部會同國家發展改革委、財政部等部門收儲3 萬t 中央儲備豬肉,布局存儲在12 個省份。據市場監測,截至10月底,部分地區面粉企業麩皮出廠價分別是:河北石家莊趙縣1820 元/t,河南商丘永城1900 元/t,山東臨沂河東1900 元/t,江蘇連云港東海1880 元/t,安徽阜陽潁東1960 元/t。

2 9—10 月國內面粉市場行情走勢影響因素分析

9—10 月,國內小麥價格同比上漲明顯,小麥成本高企很大程度上支撐國內面粉市場行情走勢,但終端需求改觀程度有限加劇面粉企業市場競爭。具體來看主要有以下幾方面影響因素。

2.1 國內經濟總體保持恢復態勢,拉閘限電制約面粉企業開工

國家統計局最新公布的數據顯示,初步核算,前三季度國內生產總值823131 億元,按可比價格計算,同比增長9.8%,兩年平均增長5.2%,比上半年兩年平均增速回落0.1 個百分點;分季度看,一季度同比增長18.3%,兩年平均增長5.0%;二季度同比增長7.9 %,兩年平均增長5.5 %;三季度同比增長4.9%,兩年平均增長4.9%。1—9 月份全國規模以上工業企業實現利潤總額63440.8 億元,同比增長44.7%,兩年平均增長18.8%。2021 年前三季度國內社會消費品零售總額318057 億元,同比增長16.4%,兩年平均增長3.9%;按消費類型分,前三季度國內餐飲收入32750 億元,同比增長29.8 %,兩年平均下降0.6%。

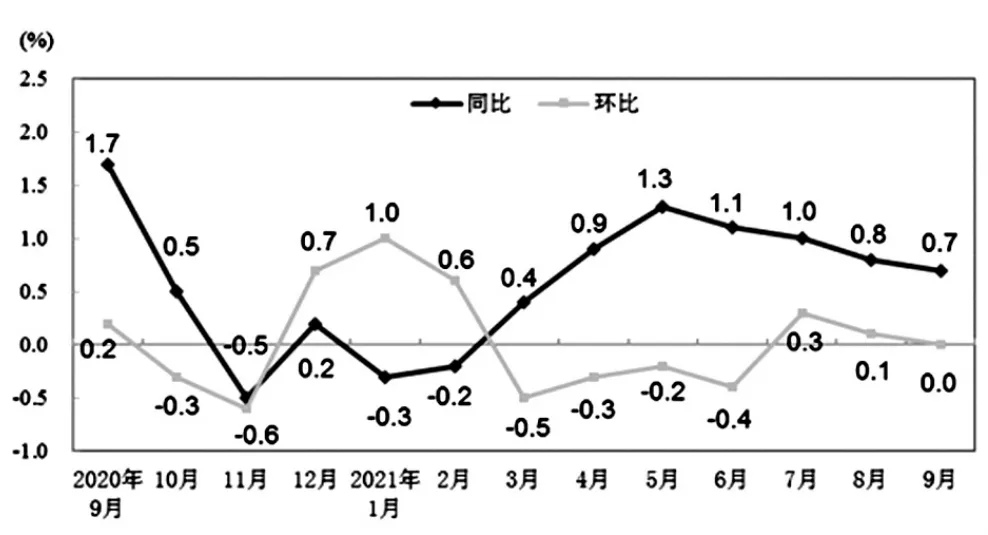

國家統計局公布的數據顯示,前三季度全國居民消費價格同比上漲0.6%(圖1),其中食品價格同比下跌1.6%;前三季度全國工業生產者出廠價格同比上漲6.7%,工業生產者購進價格同比上漲9.3%。前三季度全國居民人均可支配收入26265 元,同比名義增長10.4%,兩年平均增長7.1%,扣除價格因素同比實際增長9.7%,兩年平均增長5.1%。前三季度全國居民人均消費支出17275 元,比上年同期名義增長15.8 %,扣除價格因素影響,實際增長15.1 %,比2019 年前三季度增長11.7 %,兩年平均增長5.7 %,扣除價格因素,兩年平均實際增長3.7%。

圖1 2020 年9 月—2021 年9 月全國居民消費價格漲跌幅

據海關統計,今年前三季度我國外貿進出口總值28.33 萬億元,同比增長22.7%。其中出口15.55萬億元,同比增長22.7 %;進口12.78 萬億元,同比增長22.6%。10 月13 日央行公布的2021 年前三季度金融統計數據報告顯示,今年前三季度國內人民幣貸款增加16.72 萬億元,同比多增4624 億元;截至9 月末,人民幣貸款余額189.46 萬億元,同比增長11.9%,增速分別比上月末和上年同期低0.2 個和1.1 個百分點。

總的來看,前三季度國民經濟總體保持恢復態勢,結構調整穩步推進,推動高質量發展取得新進展,但當前國際環境不確定性因素增多,國內經濟恢復仍不穩固、不均衡。10 月12 日國際貨幣基金組織(IMF)發布的《世界經濟展望報告》,警告全球通貨膨脹上行風險加劇,通脹前景存在巨大不確定性。由于食品價格居高不下、油價上漲的滯后效應以及匯率貶值導致進口商品價格上升,一些新興市場和發展中經濟體價格壓力將持續。2021 年全球經濟有望持續復蘇但勢頭趨緩,預計全年增長率為5.9%,較7 月份預測值下調0.1 個百分點。

受全國性煤炭緊缺、煤價高企、煤電價格倒掛影響,部分省份出現供電緊張局面,不同區域面粉企業受到一定程度影響。10 月20 日國務院總理李克強主持召開國務院常務會議,會議指出要多策并舉有針對性加大助企紓困力度,防止大宗商品漲價向下游產業傳導使中小微企業承受成本壓力,推動中小微企業向“專精特新”方向發展,提升市場競爭力。

2.2 成本高企支撐沿海糧船運費,銷區儲備麥輪入價同比高企

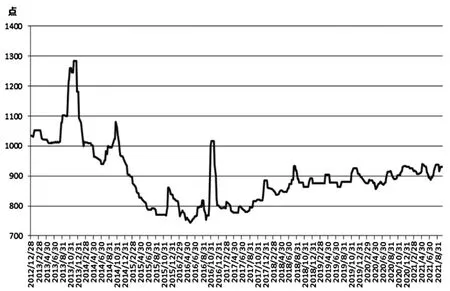

隨著主產區流通市場質優小麥數量持續下降加之麥價上漲,南方銷區儲備新麥輪入價格同比高企,儲備陳麥輪出成交效果好轉。9 月2 日廣東省儲備糧管理總公司采購2021 年產白小麥31750 t,實際成交3000 t,底價2850 元/t(價格類型:散裝、倉庫堆邊交貨),成交價2850 元/t。9 月6 日佛山市糧食集團有限公司委托銷售2020 年入庫白小麥5493 t,全部成交,底價2650 元/t(價格類型:散裝、倉庫車板交貨),成交價2700 元/t;委托銷售2020 年入庫紅小麥5462 t,全部成交,底價2650 元/(t價格類型:散裝、倉庫車板交貨),成交價2660~2680 元/t。9 月6 日云浮市豐收糧食儲備庫委托采購2021 年產白小麥15184.013 t,全部成交,底價2960 元/(t價格類型:散裝、倉庫堆好交貨),成交價2910~2960元/t。9 月10 日上海市市級儲備糧網上競價采購交易會計劃采購20750t 國產小麥,全部成交,其中2021 年國產二等普通小麥最高成交價2730 元/t,最低成交價 2715 元 /t,成交均價 2725 元 /t;2021 年國產二等強筋白小麥成交價2800 元/t。9 月18 日廣東省儲備糧管理總公司委托采購2021 年國產三級白小麥100743.58t,全部成交,底價2880~2900元/t(價格類型:散裝、倉庫堆好交貨),成交價2850~2890 元/t;銷售2018 年國產三級紅小麥33000t,全部成交,底價2660 元/(t價格類型:散裝、倉庫堆邊交貨),成交價2660~2690 元/t。9 月23日珠海市三灶糧食收儲公司委托采購2021 年國產白小麥4027.03t,全部成交,底價2960 元/(t價格類型:散裝、倉庫堆好交貨),成交價 2920 元 /t。10 月19 日廣東省儲備糧管理總公司采購2021 年國產三等白小麥11000t,全部成交,底價2920 元/(t價格類型:散裝、倉庫堆好交貨),成交價2870~2880 元/t。按照現行成品油價格形成機制,自2021 年10 月22日24 時起,國內汽、柴油價格(標準品,下同)分別提高 300 元 /t 和 290 元 /t;2021 年以來,國內成品油調價已進行二十輪,其中汽油價格總計上調2000 元/t,柴油價格總計上調1925 元/t,呈現“十四漲三跌三擱淺”的格局。據統計,截至10 月底,江蘇靖江安寧港至廣東5000 t 級小麥船運費75~85 元/t,至福建5000 t 級小麥船運費65~75 元/(t圖2)。

圖2 江蘇靖江安寧港糧食運價指數

2.3 國際麥價明顯上漲,國內小麥進口同比“量增價高”

美國農業部10 月全球小麥供需報告預計全球2021/22 年度小麥產量為 7.7587 億 t,9 月預估為7.8028 億t,全球2021/22 年度小麥期末庫存預估為2.7718 億 t,9 月 預 估 為 2.8322 億 t; 其 中 美 國2021/22 年度小麥產量預估為16.46 億蒲式耳(1 蒲式耳相當于35.238L),9 月預估為16.97 億蒲式耳,美國2021/22 年度小麥期末庫存預估為5.80 億蒲式耳,9 月預估為6.15 億蒲式耳;加拿大2021/22 年度小麥產量預估為2100 萬t,9 月預估為2300 萬t,加拿大2021/22 年度小麥出口預估為1500 萬t,9月預估為1700 萬t。美國農業部季度庫存報告顯示,截至9 月1 日,美國所有小麥庫存為17.8 億蒲式耳,同比降低18 %,創下2007 年以來的最低點,因美國小麥產量創下19 年新低。國際谷物理事會預計2021/22 年度全球小麥產量為7.81 億t;相比之下,上年為 7.73 億 t。

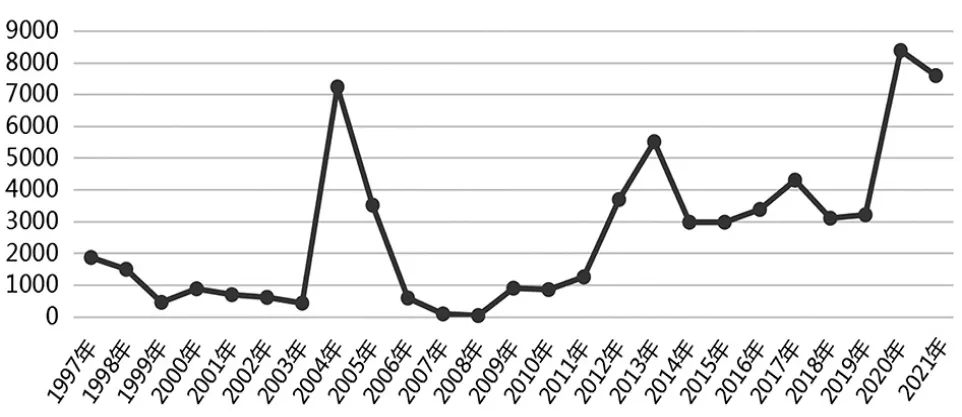

歐盟委員會發布的月報顯示,2021/22 年度歐盟 27 國的小麥產量預測值為 1.32043 億 t,比2020/21 年度的1.18 億t 提高11.9%,比五年均值高出 7.9%;維持2021/22 年度(7 月到次年6 月)歐盟普通小麥出口預測數據不變,仍為3000 萬t,相比之下,2020/21 年度的出口量為2740 萬t。莫斯科的咨詢公司IKAR 發布報告,將2021 年俄羅斯小麥產量預測區間縮窄到7500~7560 萬t,早先預期范圍是 7450~7550 萬 t。截至 2021 年 10 月 29 日,美國芝加哥期貨交易所美軟紅冬小麥12 月合約期價報收于773 美分/蒲式耳,較上年同期的604 美分/蒲式耳,上漲169 美分/蒲式耳,漲幅27.98%。美國農業部10 月全球小麥供需報告預計,中國2021/22年度小麥進口預估為1000 萬t,中國2020/21 年度小麥進口預估為1062 萬t。中國海關總署公布的數據顯示,今年1—9 月國內小麥累計進口量為759 萬t,同比提高 25.3%。2021 年 9 月 26 日,國家發展改革委發布了2022 年糧食進口關稅配額申請和分配細則,其中2022 年小麥(包括其粉、粒,以下簡稱小麥)963.6 萬t,其中90%為國營貿易配額,與上年相同。《中國農業展望報告(2021—2030)》預計未來10年,國內小麥進口量將從展望初期的高位持續回落,預計2030 年降至528 萬t;我國全球農產品供應鏈的管理能力將會顯著增強,雙循環格局下的農產品貿易更加活躍,貿易伙伴更趨多元。10 月20 日佛山市順德區儲備糧管理有限公司委托采購2021—2022 作物年度美國軟質紅色冬小麥6000 t,全部成交,底價2960 元/(t價格類型:散裝、倉庫車板交貨),成交價 2960 元 /t。

圖3 1997 年以來國內小麥進口情況(單位:千t)

2.4 國內玉米與小麥價差整體縮窄,小麥飼用替代成本優勢不斷減弱

國家糧油信息中心預計,2021 年國內玉米產量為 27300 萬 t,同比增加 1233 萬 t,增幅 4.7%,達到歷史最高水平。農業農村部市場預警專家委員會10月預計2021/22 年度國內玉米產量為2.71 億t,比上月預測數下調85 萬t,比上年產量仍增加1000萬t 以上。單產下調主要是考慮9 月份以來持續陰雨天氣對華北夏玉米單產和品質造成一定程度不利影響,預計2021/22 年度國內玉米飼用消費量和工業消費量分別為1.87 億t 和8200 萬t。中國海關總署公布的數據顯示,1—9 月國內玉米累計進口量為2493 萬 t,同比增長274.5%;1—9 月大麥累計進口數量為861 萬t,同比增長85.5%;1—9 月高粱累計進口數量為735 萬t,同比增長110.2%。美國農業部10 月全球玉米供需報告預計全球2021/22 年度玉米產量為11.9822 億t,全球2021/22 年度玉米期末庫存預估為3.0174 億t。其中,中國2021/22 年度玉米進口預估為2600 萬t,2020/21 年度玉米進口預估為2800 萬t。國際谷物理事會(IGC)將2021/22年度全球玉米產量預測值調高到12.1 億t,較9 月份的預測值調高100 萬t,主要反映出美國產量前景改善。預計2021/22 年度全球玉米期末庫存為2.86 億 t,比上年提高 1000 萬 t。

因國內小麥價格高位運行以及玉米市場價格下跌,小麥飼用替代成本優勢不斷減弱,這一定程度上制約其后期飼用替代需求量。國家糧油信息中心預計2021/2022 年國內小麥飼用消費量3600 萬t,較上年下降200 萬t。據市場監測,截至10 月底,錦州港地區2020 年產玉米平艙價2650~2660 元/t,廣東蛇口港地區15%水分玉米主流成交價2840~2860 元 /t。

2.5 傳統銷售渠道遭受沖擊,電商平臺助推面粉走貨

“居家消費”和“宅經濟”的井噴態勢,折射出國內傳統外出式消費場景正在向居家消費場景切換,且無論是在消費規模上,還是在增長潛力上,都代表了國內未來服務消費發展的新風向。國家統計局公布的數據顯示,1—9 月國內實物商品網上零售額7.5042 萬億元,同比增長15.2 %,占社零總額比重達23.6%。8 月23 日,中國飯店協會與新華網在京聯合發布的《2021 中國餐飲業年度報告》顯示,高質量發展的“五化”(綠色化、數字化、新零售化、標準化和品牌化)成為餐飲企業未來發展中的重要導向標。除傳統銷售渠道外,加工企業對直播帶貨、網紅經濟等產品營銷方式的利用以及在電商渠道的布局進一步增多。

奇臺縣通過確定奇臺面粉特色產業,按照規模化種植、標準化生產、商品化銷售的要求,加工適合網絡銷售的優質產品,建立完善的供應體系,制定農特產品生產加工標準,指導企業、合作社和農戶按標準種植、生產、加工、包裝,建立網銷產品質量追溯體系,建成全國首家面粉類地標天貓官方旗艦店,帶動“奇臺面粉”系列企業品牌“天山面粉”“麥千金”等14 個品牌通過奇臺面粉官方旗艦店、淘香甜、大潤發、農村淘寶等渠道銷售,通過線上線下“聯動”,奇臺面粉由最初的“養在深閨無人知”到目前銷售覆蓋全國31 個省市、銷量穩居全網新疆面粉首位,成為新疆面粉知名地理標志品牌。

自上世紀80 年代,恒豐集團開創雪花粉品類至今的30 多年間,雪花粉因其色澤自然雪白、粉質細膩,口感筋道、麥香味濃,早已成為面粉中高質高價的代表;從上游育種、種植,中游生產加工,下游銷售的全產業鏈體系建造,是恒豐集團保障產品品質穩定、健康安全的強大地基。恒豐集團不僅擁有強大的聯南貫北的強大物流倉儲系統,在銷售渠道上線上與線下聯合,依托集團深厚的品牌積淀以及過硬的產品品質,推動電子商務業務版塊不斷發展壯大,進一步帶動品牌影響力提升。

3 2021 年國內夏收回顧與麥市后期展望

國家統計局公布的全國夏糧生產數據顯示,2021 年全國夏糧總產量14582 萬t,比2020 年增加296.7 萬 t,增長 2.1%。其中,小麥產量 13434 萬t,比2020 年增加258.9 萬t,增長2.0%。今年國內主產區新麥質量雖受不利天氣等因素影響出現較大范圍下降,但由于播種面積增加以及單產提高,國內小麥產量較上年增加。國內主產區部分區域因遭受大風、降雨等不利天氣,新麥品質參差不齊,整體品質情況較2020 年下降,嘔吐毒素成為市場主體關注焦點。

自5 月下旬主產區夏糧收購以來,由于國內主產區新麥市場價格快速上漲且明顯運行于托市收購價之上,今年夏糧收購新麥市場化氛圍較為明顯,農戶等持糧主體惜售以及以飼企為代表的多元市場主體積極入市收購導致麥市購銷博弈較為激烈。今年小麥夏收市場化特征表現明顯,不同質量小麥市場購銷冷暖不一,飼料小麥、制粉小麥以及儲備小麥價格呈現多軌道運行,魯冀麥價走勢引領國內,市場主體之間的購銷博弈很大程度上影響流通市場階段性供需格局。據統計,截至2021 年9 月30 日,主產區小麥累計收購量5791 萬t,同比增加306.4 萬t。其中,河南地區收購量1473.7 萬t,江蘇地區收購量1051.2 萬 t,山東地區收購量 1007.5 萬 t,安徽地區收購量693.6 萬t,河北地區收購量659.8 萬t,湖北地區收購量133.5 萬t。相比之下,2016—2020 年同期國內主產區小麥最高收購數量為2016 年的7582萬t,最低收購數量為2018 年的5015.2 萬t,平均收購數量為6472.8 萬t。10 月13 日山東聊城市市級儲備(小麥)競價銷售交易會計劃銷售2018、2020 年產小麥12921.043 t,實際成交9897.043t,最低成交價2620 元/t,最高成交價2640 元/t,成交均價2622元/t。受張家港市糧食購銷總公司委托,10 月15 日南方小麥交易市場競價銷售2021 年江蘇張家港產紅小麥2713.45t,全部成交,底價2530 元/(t價格類型:車船板價),最高成交價2595 元/t,最低成交價2575 元 /t,成交均價 2578 元 /t。10 月 22 日青島市市級儲備(小麥)專場競價銷售交易會競價銷售2018 年產小麥5880t,全部成交,最低成交價2655元 /t,最高成交價 2665 元 /t,成交均價 2657 元 /t。據市場監測,截至10 月底,江蘇徐州地區面粉企業普通小麥進廠價2690 元/t,安徽阜陽太和地區面粉企業普通小麥凈糧進廠價2680 元/t,河南商丘地區面粉企業普通小麥凈糧進廠價2706 元/t,河北邢臺柏鄉地區面粉企業普通小麥凈糧進廠價2760 元/t,山東菏澤東明地區面粉企業普通小麥進廠價2730 元/t。

今年主產區未啟動小麥托市收購,這也是自2006 年主產區執行小麥托市收購政策以來的第二次,上一次是2011 年。受主產區新麥市場價格同比大幅上漲以及單產提高等因素影響,農戶種糧收益明顯提高。安徽省發展改革委成本局對安徽省15 個調查縣(區)126 戶農戶做了定點記賬調查數據匯總分析,畝產提高、售價上升,成本基本持平,小麥種植收益大幅增加。據統計,2021 年安徽省小麥平均畝產量為470.43 kg,比去年417.35 kg 增加53.08 kg,增幅12.72%,屬豐產年份;安徽省小麥畝均凈利潤(產值扣除物質與服務費用、人工成本和土地成本的支出)為237.78 元,比去年58.21 元增加179.58 元,增幅308.53%。國家糧油信息中心預計,2021 年我國小麥總產量為13707 萬t,2021/22 年度小麥進口量為 800 萬 t,消費總量為 14554 萬 t,當年新增供給與需求連續第二年存在缺口,有利于消化較高的糧食庫存。

由于今年國內小麥產量同比增加以及主產區小麥托市收購未啟動,市場小麥供給量同比明顯增加,小麥大規模飼用替代很大程度上對麥價走勢產生提振效應。上年夏糧收購期間國家臨儲小麥持續投放市場,且根據主產區新麥市場價格靈活調整周度投放量。據統計,2020 年5 月下旬至9 月底,國家臨儲小麥累計投放量 3541.0058 萬 t,實際成交量205.1658 萬 t,周度成交均價 2316~2355 元 /t。2021年國家臨儲小麥雖較往年投放時間短,但成交量、成交率以及成交價均處于高位。國家臨儲小麥5 月上旬暫停投放市場后,經國家有關部門研究決定,自10 月20 日起開始投放,僅限面粉企業和飼料養殖企業參與競買,并承諾所購買的小麥只能自用、不得轉手倒賣,有關部門適時開展抽查。據統計,截至10月底,2021 年以來國家臨儲小麥累計投放數量6892.1834 萬 t,實際成交量 2849.4532 萬 t,同比增加 1388.5813 萬 t。

入秋以來,黃淮海等小麥主產區多次連陰雨過程,影響范圍廣、持續時間長、累計雨量大,特別是山西等地部分田塊積水較重,造成前茬作物生育期推遲,機具因雨不能進地,小麥整地播種困難;農業農村部持續發布農技指導意見,多措并舉,確保冬小麥面積保持穩定。據統計,截至10 月底,國家臨儲小麥剩余庫存數量4800 萬t 左右,同比下降3600 萬t左右,其中蘇皖豫地區國家臨儲小麥剩余庫存數量4600 萬t 左右,魯冀地區國家臨儲小麥剩余庫存數量 180 萬 t 左右。

10 月14 日國家發展改革委等公布2022 年小麥最低收購價格的通知,2022 年國家繼續在小麥主產區實行最低收購價政策,綜合考慮糧食生產成本、市場供求、國內外市場價格和產業發展等因素,經國務院批準,2022 年生產的小麥(三等)最低收購價為115 元/50 kg,較上年提高2 元/50 kg。在國內麥價高位運行的情況下,政策支撐力度明顯減弱,持糧主體庫存小麥成本高企以及用糧企業剛需采購支撐麥價。在國內主產區流通市場小麥供給偏緊的情況下,國家臨儲小麥投放力度以及小麥投放結構成為影響國內麥價走勢的關鍵。預計后期國內麥價或以高位運行為主,區域間以及品質間因供需格局不一,麥價走勢將有所分化。

4 國內面粉市場展望及經營建議

近年來國內人口增速放緩、人口老齡化以及消費結構升級等因素減緩面粉的需求。國內面粉城鄉家庭消費出現分化,農村仍在緩慢增長,城鎮居民對于食品種類和消費場景擁有更多選擇權以及更高消費能力,對于傳統主食面類需求不斷降低。隨著國內居民生活水平的提高,市場對于小麥粉的需求量由“量”向“質”轉移。《2021 中國食品消費趨勢白皮書》顯示,近年隨著國內飲食結構不斷變化,越來越多消費者選擇了線上消費,尤其疫情沖擊,進一步加快了食品飲料行業線上消費的發展進程。由于國家擴大內需政策的推進、食品需求剛性以及供給側結構性改革紅利的逐步釋放,未來國內食品工業仍將保持平穩增長,產業規模穩步擴大,繼續在全國工業體系中保持“底盤最大,發展最穩”的基本態勢,產業鏈縱向延伸和橫向拓展的速度加快,大業態發展趨勢日益明顯。國內食品產業正在從規模型、數量型農產品與食品的初級加工,向質量型、效益型的食品精深制造與創造轉變。統計數據顯示,2021 年1—6 月全國規模以上食品工業(不含煙草,下同)企業數量同比數量有所回升,但是從業者的數量繼續下行;截至6月末,全國規模以上食品企業35682 家,較上年增長3.03%;全國規模以上食品行業企業數量較2017 年12 月歷史最高水平下降16.7 %;截至6 月末,全國規模以上食品行業總資產6.85 萬億元,較上年增長8.49 %,占到全部規模以上企業總資產的5.16 %;2021 年1—6 月國內食品行業營業收入4.37 萬億元,同比增長16.68%,利潤總額為3070 億元;同比增長13.43%。

當前國內面粉市場的區域化品牌優勢明顯,巨頭企業(五得利、中糧、益海嘉里等)的品牌優勢在全國范圍內優勢不斷擴大。品牌化戰略將帶來更大的市場和更大的利潤空間,但同時也意味著更多的技術、資金等投入,這也是中小型面粉企業難以做到的。五得利具備成本和先發優勢,在餐飲粉領域份額領先;南順具備一流的烘焙粉研發能力,主攻餅屋烘焙領域;益海嘉里布局比較全面,在品牌小包裝、餅干領域份額領先;中糧在速凍、工業烘焙領域份額領先,品牌小包裝增長明顯。隨著益海嘉里、中糧產能擴張提速,市場容量最大的餐飲粉是其主要的業務拓展方向,與五得利的競爭日趨白熱化。未來加工企業應緊跟消費趨勢,提升供給能力,把老品牌優勢和新市場需求結合起來,把提升品牌影響力和定制化生產結合起來,滿足消費者個性化、差異化、精細化需求。與此同時,加工企業應大力推進食品行業國際對標,鼓勵高端制造,提升營養水平,提高科技含量;發揮老字號、馳名商標的帶動作用,鼓勵發展自主品牌。四季度是國內面粉消費的傳統旺季,由于面粉企業下游市場產品競爭較為激烈,為保證產品市場占有率,提價難度較大,這使得小麥加工成本增加難以有效通過下游市場產品來傳導,面粉企業面臨的經營壓力或加大,小麥渠道以及采購成本控制仍為關鍵。