安徽省區域金融風險分析

2021-12-08 18:40:49趙海華王明軍

時代金融 2021年24期

趙海華 王明軍

使用資產負債表方法,編制安徽省各部門的資產負債表,對安徽省的區域金融風險進行詳細研究,并揭示安徽省各部門之間金融風險的轉移趨勢。研究發現:安徽省金融部門期限錯配風險增加,資本結構錯配風險有所下降,貨幣錯配風險顯著;非金融企業部門整體風險顯著下降。居民部門資產負債率快速上升,風險在集聚。安徽省金融部門、非金融企業部門的風險有向居民部門轉移的趨勢。

目前,我國經濟由高速增長轉為高質量發展階段,增長方式、產業結構、金融生態都處于急劇變化之中,金融風險事件時有發生。重大風險既可能來源于某一行業,也可能來源于某一地區。我國區域經濟差別懸殊,地區之間在發展階段、經濟結構、金融市場化、風險化解渠道等方面都存在著很大差異。在這種復雜多變的經濟背景下,金融風險容易在某一區域積聚、擴散,進而引發全國范圍內的金融風險。因此,區域金融風險問題值得研究和重視。

一、資產負債表分析法

最早由Allen Rosenberg (2002)提出的資產負債表分析法,是區域金融風險研究的有效工具。資產負債表分析法是將某一國家或區域的經濟主體分為不同部門,分別建立資產負債表,據此研究期限錯配、貨幣錯配、資本結構錯配和清償力風險等問題。期限錯配風險是研究資產負債的期限匹配問題,如短期資金來源與短期資金運用的匹配,長期資金來源與長期資金運用的匹配。貨幣錯配風險是資產與負債對應項目的貨幣幣種匹配問題。如果債務以外幣計價,資產以本幣計價,一旦本幣貶值,將會導致資產負債率上升,引發清償危機。資本結構錯配是指債務與股權結構的比率失衡問題。股權融資成本可以隨經營狀況而變化,債權融資的成本則固定不變。股權比例過低,缺乏股權緩沖器的作用,潛在破產風險上升。清償力風險是指凈資產價值為負的風險,它與期限錯配、資本結構錯配、貨幣錯配密切相關。此外,各部門的資產負債表之間還存在著密切的聯系,通過部門之間關聯分析,可以進一步揭示金融風險積聚、擴散的途徑。

目前,已有文獻運用資產負債表方法對區域金融風險進行研究。如趙述(2015)分別編制了遼寧省金融部門和企業部門的資產負債表,并對風險結構進行分析。陳希鳳(2015)編制了青海省金融公司部門、非金融公司部門和住戶部門的資產負債表,對各部門的金融風險及部門之間的風險傳導進行了預測分析。王曉婷(2019)分別編制山西省四部門賬面和或有權益資產負債表,構建區域金融風險評價指數,對山西省區域金融風險進行評價。

現有的運用資產負債表對區域金融風險的研究主要集中在金融部門、非金融企業部門,由于數據資料的缺失,對公共部門和家戶部門的分析比較少。另外,尚未發現有文獻對安徽省各部門資產負債表進行編制。本文嘗試編制安徽省各部門資產負債表,對安徽省的區域金融風險進行研究。由于政府部門的資產和負債應該包含哪些項目,一直存在爭議。本文將研究重點放在安徽省金融部門、非金融企業部門以及家庭部門的資產負債表編制和分析上。

二、安徽省金融部門資產負債表分析

(一)安徽省金融部門資產負債表編制說明

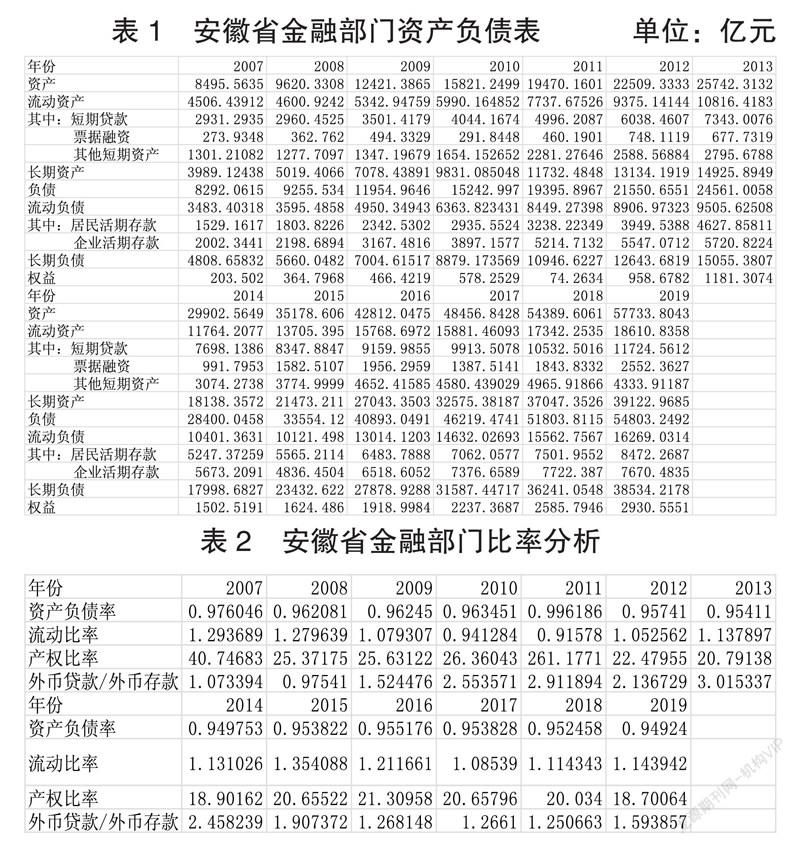

安徽省金融部門總資產、短期貸款、票據融資、總負債、居民活期存款、居民定期存款、企業活期存款數據均可從歷年的《安徽省金融運行報告》《安徽省統計年鑒》中取得。其中,2011—2014年居民活期存款沒有具體數據,根據2007—2010年居民活期存款占總存款比例的平均值估算。2015—2019年短期貸款數據沒有具體數據,根據住戶短期貸款、企業及機關團體短期貸款加總得到。根據短期貸款和票據融資占貸款余額的比例計算金融部門流動資產占比,估算安徽省金融部門的流動資產和長期資產。根據居民活期存款和企業活期存款占存款余額的比例計算金融部門流動負債占比,估算安徽省金融部門的流動負債和長期負債。2007-2019年安徽省金融部門資產負債情況如表1所示,比率分析如表2所示。

(二)安徽省金融部門資產負債表分析

2007—2019年安徽省金融部門資產負債情況如表1所示,比率分析如表2所示。

期限錯配風險。從表1可以看出,2007年以來安徽省金融部門流動資產與流動負債規模呈逐年遞增趨勢,但是流動資產與流動負債的增速并不一致。從流動比率上來看,安徽省金融部門流動比率2007年最高達到1.29,之后呈逐年下降趨勢,到2011年達到最低值0.916,即流動資產低于流動負債,流動性風險嚴重。2012年之后流動比率開始逐年上升,2015年之后開始轉為下降,2018、2019年雖有上升趨勢,僅為1.1左右,說明流動資產剛剛覆蓋流動負債。整體來看,2007年以來,安徽省金融部門期限錯配風險呈現上升趨勢,反映出安徽省金融部門的短期償債能力下降,期限錯配風險在不斷加大。

資本結構錯配風險。2007年以來,安徽省金融部門總資產、總負債規模均平穩上升,且資產規模上升快于負債規模,結果是金融部門的權益規模穩定增加。從資產負債率來看,如表2所示,2007年以來安徽省金融部門資產負債率雖有波動,整體呈現下降趨勢,其中2011年資產負債率最高為99.62%,2019年最低為94.92%。雖然從資產負債率變化趨勢來看,安徽省金融部門的資本結構錯配風險略有下降,但由于金融業的高負債特點,金融業杠桿率仍然較高,風險大,金融部門的風險控制非常重要。

貨幣錯配風險。 由于數據可得性問題,本文用安徽省金融部門的外幣存貸款余額比率來分析貨幣錯配問題。2007—2019年,安徽省金融部門的外幣存貸款規模與本幣存貸款規模相比,比例非常低。除2008年外,外幣貸款余額一直高于外幣存款余額,存在明顯的風險敞口問題。2007年以來,除了2008年因金融危機影響外,外幣貸存比一直呈快速上升,2013年達到最大值3.02后開始下降,2018年降為1.25,2019年開始上升。總的來說,安徽省金融部門一直存在著外幣流動性緊張的問題,貨幣錯配風險需要保持關注。

清償力風險。從表2看,2007年以來,安徽省金融部門的產權比率(負債與權益之比)整體呈下降趨勢,最高值40.75,最低值18.70,說明安徽省金融部門產權比率下降的幅度還是很大的,清償力風險顯著下降,長期償債能力明顯提升。結合金融部門高資產負債率以及相對低的流動比率來看,金融部門的短期清償力風險較大。

三、安徽省非金融企業部門資產負債表分析

(一)安徽省非金融部門資產負債表編制說明

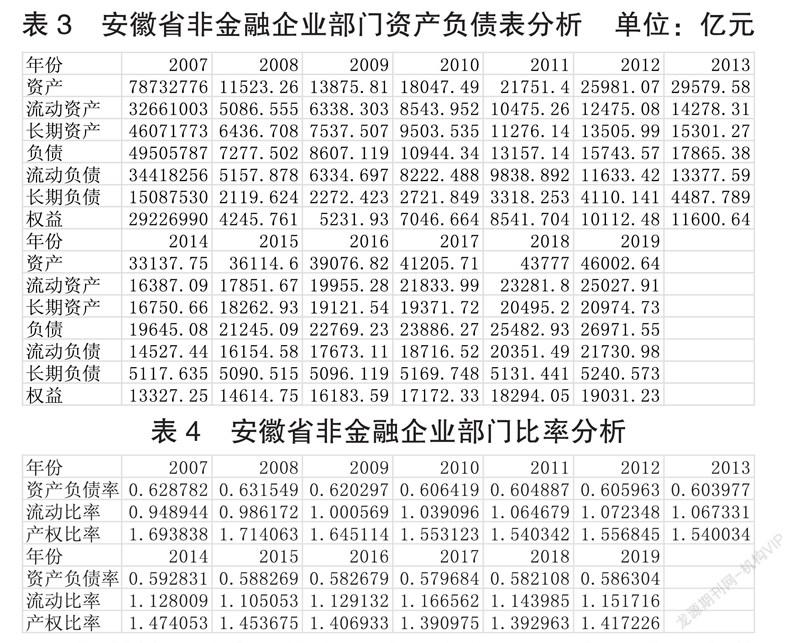

考慮數據資料可得性,安徽省非金融企業部門資產負債表中的非金融企業包括安徽省規模以上工業企業及所有建筑業企業。由于建筑業2007—2010年流動負債缺少具體數據,本文采用2011—2019年建筑業流動負債占總負債的平均值,估算流動負債的數值。非金融企業部門的資產負債表中,長期負債等于總負債減去流動負債,長期資產等于總資產減去流動資產。

(二)非金融企業部門資產負債表分析

2007—2019年安徽省非金融企業部門資產負債情況如表3所示,比率分析如表4所示。

期限錯配風險。從表3可以看出,2007年以來,安徽省非金融企業部門流動資產與流動負債規模增長迅速。從流動比率來看,安徽省非金融企業部門流動比率雖有小幅波動,但整體呈下降趨勢,2007年流動比例最低,流動資產低于流動負債,反映出企業部門短期償債能力不足,償債風險較高。2007年以后,流動比率呈現穩定上升趨勢,2019年達到1.15,短期償債能力得到明顯提升,期限錯配風險明顯下降。

資本結構錯配風險。2007年以來,安徽省非金融企業部門資產和負債都呈現快速增長趨勢。2007—2019年間企業部門資產負債率雖有波動但下降趨勢顯著,從最高的63.15%下降到最低的57.97%,整體下降了約5個百分點。說明安徽省企業部門資本結構逐步優化,資本結構錯配風險明顯下降。

清償力風險。從表4看,2007年以來安徽省非金融企業部門的產權比率穩步下降,最高值1.71,最低值1.39。雖然下降幅度不大,但在企業部門資產負債規模快速上升的同時,資本結構得到了進一步優化。結合流動比率、資產負債率來看,2007年以來,安徽省企業部門的短期償債能力、整體償債能力都明顯提升,資本結構進一步優化,企業的財務風險顯著下降。

四、安徽省居民部門資產負債表分析

(一)安徽省居民部門資產負債表編制說明

安徽省居民部門的儲蓄存款、短期貸款、中長期貸款數據可以直接從《安徽省統計年鑒》取得。由于2010年之前居民短期、中長期貸款數據缺乏,居民部門的負債項目、權益項目的數據從2010年開始。本文利用農村人均居住面積、農村房屋造價、農村人口數據,三者相乘得到農村房產價值。利用城鎮人均居住面積、城鎮房價、城鎮人口數據,三者相乘得到城鎮房產價值。安徽省居民部門房產總價值等于農村房產價值與城鎮房產價值之和。2007—2019年安徽省居民部門資產負債表如表5所示,比率分析如表6所示。

(二)安徽省居民部門資產負債表分析

2007—2019年安徽省居民部門資產負債情況如表5所示,比率分析如表6所示。

期限錯配風險。由于居民部門流動資產、流動負債數據缺乏,本文以安徽省居民活期存款與短期貸款的比率來分析期限錯配風險。從表5、表6來看,2010年以來安徽省居民部門活期存款與短期貸款的比率有所上升,從2010年的0.31上升到2019年的0.44。但從規模上看活期存款尚不能覆蓋短期貸款的50%,說明居民部門存在著較為嚴重的期限錯配風險,短期償債能力嚴重不足。

資本結構錯配風險。從表5、表6的數據來看,2007年以來安徽省居民部門資產和負債規模都穩定增長。2007—2019年期間,居民部門資產負債率快速上升,從7.08%上升到12.37%,上升了5個百分點,說明安徽省居民部門的整體債務風險顯著上升。從表5還可看出,在居民負債結構方面,中長期貸款增速高于短期貸款,反映了居民部門長期還債壓力較大。一旦經濟增速下滑,居民收入增速放緩,居民部門未來將面臨著沉重的還債壓力,風險上升。

清償力風險。從表6看,2010年以來,安徽省居民部門的產權比率逐年上升,從2007年的0.076上升到2019年的0.141,說明居民部門的清償力風險上升。結合居民部門的期限結構風險、資本結構錯配風險分析,可以得出:安徽省居民部門整體資產負債率上升明顯,債務風險增加。短期來看,居民部門活期存款遠不能覆蓋短期貸款,存在一定的流動性風險;長期來看,中長期債務占比上升,居民部門未來面臨著更沉重的債務負擔。總而言之,安徽省居民部門的風險在集聚、上升,值得密切關注。

五、實證分析結論

根據安徽省部門資產負債表分析,我們可以得出以下結論:

第一,安徽省金融部門短期償債能力下降,期限錯配風險增加;資本結構錯配風險雖有所下降,但整體杠桿率仍然很高;安徽省金融部門存在明顯的貨幣錯配風險;產權比率下降顯示長期償債能力明顯提升。

第二,安徽省非金融企業部門期限錯配風險下降,資本結構逐步優化,長期償債能力提升,企業部門的整體風險顯著下降。

第三,安徽省居民部門存在著較為嚴重的期限錯配風險,資產負債率快速上升,且長期償債風險增加。產權比率逐年上升,清償力風險上升。安徽省居民部門的風險在集聚、增加,需要密切關注。

第四,結合部門資產負債表項目之間的關聯來看,安徽省非金融部門、金融部門的風險有向居民部門轉移的傾向。

基金項目:安徽省高等學校人文社會科學研究重點項目“區域金融風險的綜合度量與實證研究”(SK2019A0006)的階段性成果。

作者單位:趙海華,安徽大學國際商學院金融系主任;王明軍,安徽大學經濟學院