煉化項目投資增效測評方法探索與實踐

——以烷基化項目為例

2021-12-06 07:59:20董思學方興君郝立新張書通王克全

油氣與新能源 2021年5期

關鍵詞:經濟評價

董思學*,方興君,郝立新,張書通,王克全

(1.中國石油天然氣股份有限公司規劃總院;2.中國石油天然氣集團有限公司發展計劃部)

1 投資增效測評的內涵和作用

企業資產的創效能力由企業發展過程中若干個項目疊加而成,每個項目給企業帶來的增效效果是提升資產創效能力的基礎。但傳統的績效考核指標往往更多關注企業整體運營與效益,對新增投資的效果實現情況考慮不足。

投資增效測評用于考核企業新上項目投資所帶來的效益增加情況。對每個項目進行投資增效測評是衡量項目投資效益目標實現程度、提升投資回報意識、促進高質量發展的一個重要手段,有助于企業建立投資回報約束機制,抑制企業投資沖動,進一步優化投資結構。

投資增效測評是指在新增項目投產運營一個完整財年后,通過開展項目投資效益跟蹤評價,對項目投資帶來的實際增效情況進行測算,并與可行性研究(簡稱可研)經濟評價結果進行對比,評價其經濟效益目標實現程度。

投資增效測評圍繞項目投運后實際凈利潤和內部收益率兩項指標開展對比分析。前者能夠反映項目投運以來實際增量效益情況,而后者能夠反映增量投資在項目全生命周期的收益率。通過將當期指標和長期指標與可研預測值進行對比及差異分析,客觀、全面評價項目新增投資為企業帶來的效益貢獻情況。

2 投資增效測評與項目可研及后評價經濟評價的異同

2.1 投資增效測評與可研經濟評價的異同

一是基本原理相同,但目的不同。投資增效測評同可研經濟評價一樣,都是基于現金流量分析對項目生命周期投入及產出情況進行分析、測算。可研經濟評價是在做出投資決策前對項目的經濟效益進行預測和分析,通過與基準收益率對比,評價項目經濟可行性,同時也是方案比選的重要依據。而投資增效測評是在項目投運后進行,除了與基準收益率進行對比外,更重要的是與項目可研經濟評價結果進行對比,量化分析投資增效與可研預測產生差異的原因。

二是項目范圍一致,但數據來源依據不同。為了能夠與可研經濟評價進行對比,投資增效測評的范圍應與可研保持一致,通過對凈利潤和內部收益率等關鍵指標的對比,客觀、真實評價新增投資為企業帶來的收益以及目標實現程度。在分析計算過程中,可研經濟評價全生命周期數據均為預測值,即項目設計數據,產量即為銷量。而與可研經濟評價相比,投資增效測評時點前依據實際生產經營情況和企業財務報表,時點后為預測值,受原料、市場等因素影響較大。對于產品量的數據,更側重于以實際市場需求變化和銷售實現情況確定,尤其對于煉化項目產能過剩的現狀,投資增效測評與假設產品全部銷售的可研經濟評價有著本質區別[1]。

2.2 投資增效測評與后評價經濟評價的異同

投資增效測評基本采用了項目后評價中財務效益評價的方法,而最大的區別在于測算結果的使用有所不同,項目后評價用于問題分析,投資增效測評結果用于考核。因此,項目后評價的效益計算分析指標需與可研批復完全保持一致,若新增投資項目可研批復指標為總量指標時,后評價財務效益分析也以總量指標為準進行對比分析。與之不同的是,投資增效測評更聚焦項目層面指標,以項目凈利潤和內部收益率為準,分析與可研預測水平的差異,并與同期類似項目橫向對比,最大程度確保測評結果的合理性,為考核提供依據[2]。

3 煉化項目投資增效測評方法探索

石油煉制屬于流程型產業,各生產環節相互依存,生產裝置、輔助生產設施和公用工程等在生產過程中密切聯系,各自發揮作用[3]。近年來,隨著國內油品質量升級步伐的加快,煉化企業通過投資新建裝置等方式來提高產品質量和收率,以適應市場需求和環境保護要求[4]。不斷增加的改擴建項目使得投資增效測評工作變得極為重要,其中烷基化裝置作為汽油產品質量升級和提質增效的重要手段,具有較強的代表性。因此,本文以烷基化項目為例,對投資增效測評方法進行研究與探索。

烷基化裝置可以將低價值的液化氣轉化為高辛烷值的烷基化油,用于調和全廠汽油,是汽油產品質量升級的主要措施。此類煉化項目是企業在利用原有資產與資源的基礎上,投資形成新的生產裝置,改善產品結構,其投資增效測評的方法采用改擴建項目的常用經濟評價方法,即“有無對比法”或“直接增量法”[5]。在測評過程中,需要對數據進行多方驗證,要依據企業實際生產、財務、計劃、市場等多方面數據,對項目投產以來各年實現的量、價情況進行復核,從而確保基礎數據的真實性和合理性。

投資增效測評對數據的嚴謹性、準確性要求高,因此單獨使用“有無對比法”或“直接增量法”在實踐應用中均存在一定的問題[6]。在進行投資增效測評時,評價時點前的數據應為實際數據,而對于煉化項目而言實際財務數據是以公司層面為主,并不是以每個項目或裝置作為單獨的財務核算對象。若采用“有無對比法”,其中“無項目”為虛擬狀態,在模擬無項目全廠物料平衡的基礎上,還需要模擬無項目輔助材料、燃料及動力消耗情況,其中涉及多年的燃料及動力平衡,相關數據的處理工作量巨大,在實際測評工作中易出現簡化處理導致低估成本的現象,同時也不利于橫向對比;若采用“直接增量法”,烷基化油作為中間產品,不能體現最終市場銷量實現情況,同時其價格無法從公司財務數據中直接獲取,缺乏確定的依據[7]。

因此,在煉化項目投資增效測評實踐中,結合烷基化項目的特點,探索總結出了一個更加適用的方法,即“有無對比法”+“直接增量法”,將兩種方法組合使用、各取所長。采用全廠“有無對比法”確定項目的原料與產品物料平衡,用“直接增量法”確定項目的輔助材料、燃料和動力消耗,既符合煉化工藝流程較為復雜、裝置相互關聯的實際特點,又可以真實反映烷基化裝置對全廠汽油產品結構的影響,避免烷基化油作為中間產品缺乏定價依據的問題。同時烷基化項目為加工流程末端裝置,對原有生產裝置及系統影響較小,因此輔助材料和公用工程消耗可根據裝置成本財務報表確定,依據充分且大大降低了數據分析處理的難度。

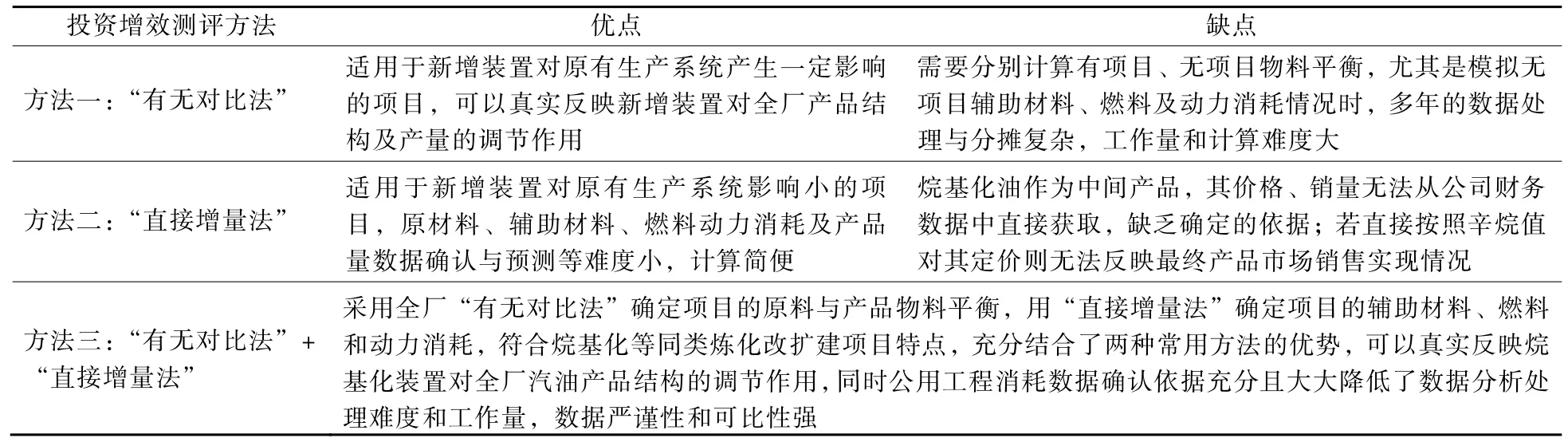

“有無對比法”“直接增量法”及“有無對比法”+“直接增量法”3種投資增效測評方法的優缺點對比如表1所示。通過對比可見,“有無對比法”+“直接增量法”的嚴謹性與適用性優于其他兩種方法。采用“有無對比法”+“直接增量法”進行投資增效測評的基本流程如圖1所示。從該方法的基本原理可見,除烷基化項目外,MTBE(甲基叔丁基醚)等處于煉化企業加工流程末端的新增裝置均可采用“有無對比法”+“直接增量法”進行投資增效測評。

表1 投資增效測評方法對比

圖1 “有無對比法”+“直接增量法”投資增效測評流程

4 烷基化項目投資增效測評實踐

下文以某煉油廠(簡稱煉廠)烷基化項目為例,介紹采用全廠“有無對比法”+“直接增量法”進行投資增效測評的基本流程。由于數據量較多,因此文中僅體現了作為經濟評價基礎數據的關鍵步驟,對于過程數據不進行展示[8]。

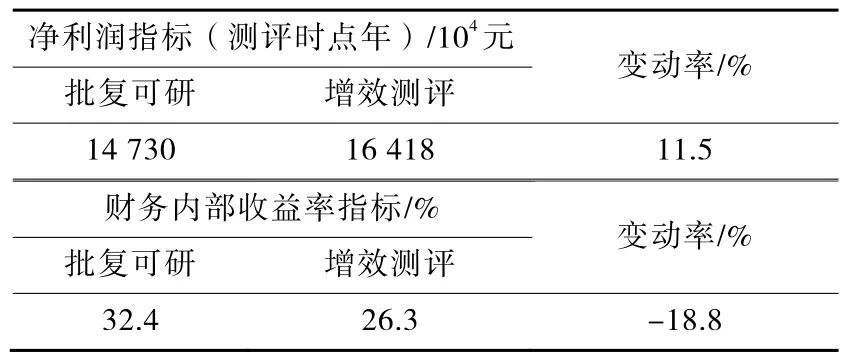

該煉廠是燃料型煉廠,2017年采用低溫硫酸法烷基化工藝新建25×104t/a烷基化裝置,同時配套建設1.8×104t/a廢酸再生裝置,次年裝置投產。通過建設烷基化裝置,改變了該煉廠高標號汽油產量低和國 VI標準升級中汽油池烯烴含量不達標的現狀,使汽油產品的結構和質量得到優化調整。該項目可研經濟評價采用全廠“有無對比法”進行財務效益測算,主要增量經濟指標年均利潤1.6×108元,財務內部收益率32.4%,投資回收期4.2 a。

該項目投運兩年后開展投資增效測評,首先采用“有無對比法”確定全廠“有項目”和“無項目”狀態物料平衡。此煉廠后續無其他新增和改擴建項目,“現狀”即為“有項目”狀態,以未上烷基化裝置前煉廠實際生產及銷售情況作為虛擬“無項目”狀態的基礎,通過將“有項目”“無項目”全廠流程圖轉化為物流平衡表,并將二者相減,得到增量(項目)原料與產品物料平衡情況,如表2所示。然后依據單裝置財務成本表,用“直接增量法”確定項目公用工程消耗數據,即烷基化及廢酸裝置的輔助材料、燃料及動力消耗情況,如表3所示。表頭中“1”“2”“3”“4~20”分別表示投運后“第 1年”“第2年”“第3年”“第4年~第20年”。

表2 全廠“有無對比法”增量物料平衡

表3 “直接增量法”裝置輔助材料、燃料及動力消耗

以全廠“有無對比法”+“直接增量法”得出的物料及消耗情況為數量基礎進行現金流量分析;價格基礎按照測評時點前以實際價格為準,預測年度以統一的價格體系參數為依據。經測算,該項目的投資增效測評經濟指標與可研報告的相關指標對比情況如表4所示,其中,變動率=(增效測評指標-批復可研指標)/批復可研指標。

表4 投資增效測評結果

從關鍵指標看,烷基化項目的效益普遍較好,它把低價值的液化氣轉化為高價值的烷基化油,烷基化油的辛烷值達到 96以上,增加了煉廠汽油產量,尤其是高標號汽油產量,提升了全廠汽油池產品質量,因此項目效益普遍較為理想。

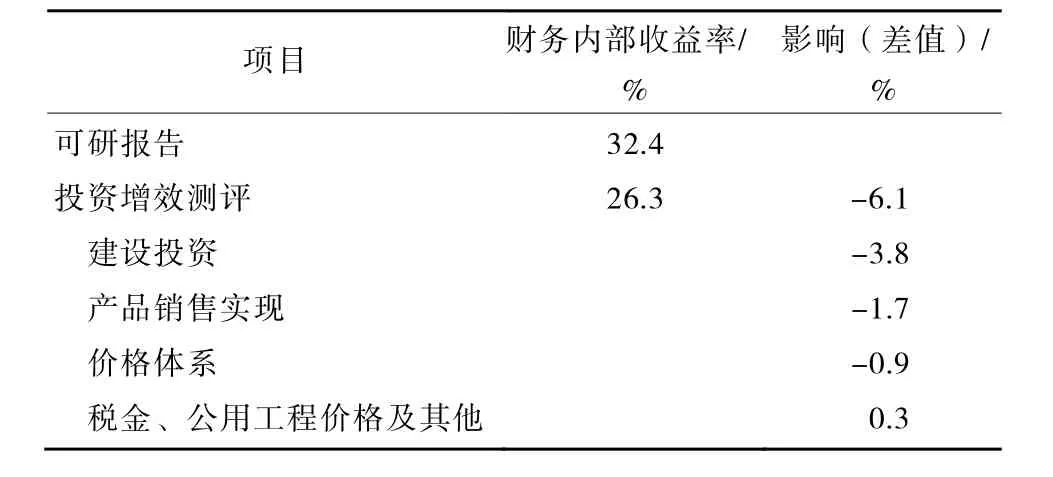

通過單因素迭代法將測評結果還原至可研狀態分析可見,投資增效測評指標未達可研預期的主要原因包括:一是實際投資高于可研投資,導致內部收益率較可研降低 3.8個百分點;二是產品實際銷售情況不及可研預測樂觀,主要是高標號汽油銷量未達預期,導致內部收益率降低 1.7個百分點;三是測評時點前后的價格水平和價格體系較可研采用的價格體系低,導致內部收益率又降低 0.9個百分點。不同因素對項目內部收益率的影響見表5。

表5 不同因素對項目內部收益率的影響

對煉化項目投資增效測評而言,把握煉化項目的技術經濟特性,多方驗證基礎數據,做到標準統一、依據充分,是測評結果具有可用性和可比性的必要條件。將“有無對比法”和“直接增量法”組合應用作為統一的方法,為開展同類項目橫向對比、量化考核奠定了堅實的基礎。

5 思考與建議

在此次煉化項目投資增效測評實踐中發現,針對烷基化這類煉廠的下游加工裝置項目,在前期工作中對于高品質汽油的市場需求情況分析不足,對質量升級優質優價預期過于樂觀,而實際投運后優質并未實現優價,造成部分項目投資增效難達預期。項目可研是企業投資決策的重要依據,未來應進一步完善、細化項目前期經濟評價方法,強化市場需求分析及預測,為項目科學論證夯實基礎。

目前,大型石油企業已經開始以投資增效測評結果為依據對企業新上項目投資增效情況進行考核。但該項工作時效性強、嚴謹度高、數據核實確認工作量大,未來應逐步建立相應的配套制度體系;同時,更需要針對不同類型項目特點,進一步完善和規范投資增效測評方法與參數,從而保證該項工作持續高效、高質量地完成,促進企業資產創效能力的提升。

猜你喜歡

水利技術監督(2016年6期)2017-01-15 14:01:44

水科學與工程技術(2016年6期)2016-02-27 13:29:16

中國工程咨詢(2016年7期)2016-02-13 02:59:48

財經界(學術版)(2015年19期)2015-12-23 09:20:04

中國工程咨詢(2015年7期)2015-02-14 05:55:50

水電站機電技術(2014年4期)2014-10-13 08:30:15

河南科技(2014年23期)2014-02-27 14:18:49

中國工程咨詢(2014年10期)2014-02-16 06:17:12

中國工程咨詢(2013年6期)2013-02-13 02:54:06

中國工程咨詢(2012年6期)2012-02-16 06:14:52