小康股份搭上華為順風(fēng)車

2021-11-25 17:29:13陳晨

英才 2021年6期

陳晨

自從華為宣布與小康股份(601127.SH)進(jìn)行合作,在華為的渠道零售店內(nèi)售賣小康股份旗下的新能源汽車品牌賽力斯之后,小康股份的股價就一路狂奔,從2020年11月至今股價上漲6倍。

可是目前在路面上跑的賽力斯汽車并非很多,短時間內(nèi)股價有如此大的漲幅是否過分透支了未來的空間?

小康股份成立于1986年,從初始的彈簧產(chǎn)品做起,最后發(fā)展成整車制造企業(yè)。小康股份最為大家所熟知的是小康面包車,2017年小康股份正式進(jìn)入新能源汽車領(lǐng)域,2019年正式推出第一款新能源汽車賽力斯SF5。

搭上華為順風(fēng)車

與華為進(jìn)行合作的汽車廠商不止有小康股份。

張正萍

長安汽車也準(zhǔn)備與華為、寧德時代合作推出一款新的智能汽車,預(yù)計會投入1500億。

北汽藍(lán)谷與華為的合作則更有特色,雙方合作建立了“1873戴維森創(chuàng)新實驗室”。相比其他兩家,對新能源汽車未來的探索更加深入。另外,北汽還與麥格納成立了合資公司,其北汽極狐汽車就是在麥格納的工廠生產(chǎn)的。麥格納是全球知名的汽車整車生產(chǎn)制造商,為奔馳、寶馬、捷豹等生產(chǎn)整車。有麥格納做助力,北汽極狐的基本性能肯定不會差,這也是北汽極狐的一大賣點(diǎn)。

華為與小康的合作看似轟轟烈烈,但華為與眾多汽車廠商都有合作,顯然華為并未將新能源汽車這條賽道全部押注在小康身上。

這樣的“多角戀”,不禁讓人為小康股份能否實現(xiàn)銷量突破有所擔(dān)心,因為在華為與其他眾多新能源汽車品牌合作的背景下,也不排除其他車企的新能源汽車進(jìn)入華為體驗店的可能。

更重要的是華為與小康的合作中分不清誰起主導(dǎo)作用。在今后的發(fā)展過程中,雙方肯定會出現(xiàn)意見不一致的時候。當(dāng)意見不一致的時候到底誰有最后的決定權(quán)?如果雙方的意見南轅北轍,在強(qiáng)勢的華為面前,小康股份的話語權(quán)顯然就沒那么重。前段時間,有記者采訪上汽的領(lǐng)導(dǎo),是否會與華為等公司在自動駕駛方面進(jìn)行合作。上汽的領(lǐng)導(dǎo)給出了否定的答案,因為過分與第三方公司合作,等于將自己靈魂交到別人手中,這對于車企來說是非常大的風(fēng)險。

與諸多新老對手相比

小康股份的賽力斯在銷量上還未真正的站穩(wěn)腳跟。而其他新能源汽車廠商,不管是新能源汽車霸主特斯拉還是國內(nèi)的蔚來、理想和小鵬,他們的銷售數(shù)量和門店數(shù)量,都明顯超過小康股份的賽力斯。

特斯拉Model Y最近降價到27.6萬,與小康股份的賽力斯SF5直接競爭。在特斯拉Model Y銷量氣勢如虹的情況下,小康股份能否經(jīng)受住這樣的沖擊,不免讓人心中捏了—把汗。

面對已經(jīng)占據(jù)先發(fā)優(yōu)勢的新能源汽車廠商,小康股份還有很大的差距需要追趕。

回到與華為的合作上,小康股份是傳統(tǒng)汽車廠商,華為本質(zhì)上是一個硬件設(shè)備廠商,在新能源汽車智能化已經(jīng)成為行業(yè)共識的情況下,小康股份和華為都缺乏互聯(lián)網(wǎng)基因。在與蔚來、理想、小鵬等具備互聯(lián)網(wǎng)基因的汽車企業(yè)比拼時,或許對智能化和軟件服務(wù)方面的理解會稍遜一籌。

另外,賽力斯SF5只支持L2級自動駕駛。很多消費(fèi)者對智能化和自動駕駛有非常高的期待,對比特斯拉和國內(nèi)的蔚來、小鵬等公司,小康股份在自動駕駛方面還有很多功課要做。

小康股份的賽力斯SF5主打的是增程式電動車,而對增程式電動車看好的汽車廠商并不多。最為大家所熟知的是理想研發(fā)的增程式電動車,可是理想在未來兩三年也會推出純電動的新能源汽車。可見增程式電動車在汽車廠商中并非主流。增程式汽車本質(zhì)上是通過燃燒汽油來為汽車提供電力,與現(xiàn)在推廣新能源汽車的初心并不太相符,被看作是現(xiàn)階段緩解純電動汽車?yán)锍探箲]的一個過渡性方案。

根據(jù)小康股份披露的數(shù)據(jù)來看,今年上半年其產(chǎn)量為14.3萬量,銷量為13.28萬量,相比2020年同期上漲20%左右。但這是因為2020年受疫情的影響整體銷量較低,實際上相比于2019上半年的數(shù)據(jù)是下滑的。

在各家廠商向新能源轉(zhuǎn)型的今天,每個企業(yè)不進(jìn)則退。在特斯拉和國內(nèi)造車新勢力高歌猛進(jìn)的情況下,傳統(tǒng)汽車廠商如果不能跟上步伐,可能很快在市場上就沒有自己的位置。

小康股份不僅擁有賽力斯,同時還有東風(fēng)小康、瑞馳等汽車品牌,并覆蓋多種車型,但是除了賽力斯搭上華為概念使其有一定的想象空間,其他品牌的汽車在市場上的地位和知名度并不是太高。

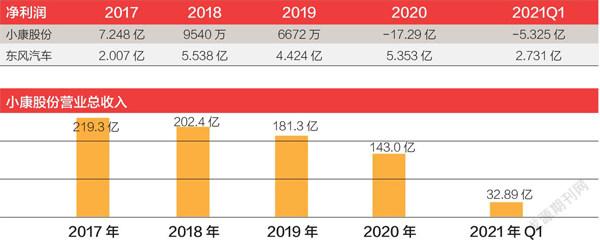

一方面小康股份的營業(yè)總收入連年下滑,讓市場懷疑小康股份在汽車市場是否已經(jīng)逐漸被邊緣化了。

因為小康股份的主要營業(yè)收入來源還是傳統(tǒng)的燃油車,而燃油車這部分市場份額已然是江河日下。最近兩三年以來中國整體的汽車銷量呈現(xiàn)下降趨勢,燃油車的市場份額逐漸被新能源汽車取代。小康股份之前的銷售主力是微型客車,但微型客車的市場總體銷量下滑的特別快,從2010年的249萬輛下降到2020年的39.5萬輛。小康股份自身的燃油車銷量也從2017年的40萬輛下降到2020年的25萬輛。

現(xiàn)在可能就算賽力斯能夠在新能源汽車市場上取得不錯的銷量,也難以讓小康股份業(yè)績獲得比較大的提升。

另一方面,與同為傳統(tǒng)汽車向新能源汽車方向轉(zhuǎn)型的東風(fēng)汽車相比,東風(fēng)汽車財務(wù)表現(xiàn)明顯好于小康股份,但股價卻不足小康股份的四分之一。很明顯小康股份股價被炒作的離譜了。

如果2020年是因為疫情原因,導(dǎo)致公司大幅虧損,那么在與華為合作之后,小康股份2021年第一季度仍然出現(xiàn)大幅虧損,就讓人難以接受了。

結(jié)合股價的表現(xiàn)來看,小康股份已經(jīng)從6月股價最高83元,跌倒最近60元左右。市場是無情的,一旦企業(yè)業(yè)績不符合預(yù)期,在股價上立馬就會有反應(yīng)。

小康股份這兩年股價的上漲是疊加了華為概念,但結(jié)合其近幾年的財報和基本面,高股價還能維持多久或許要打一個問號。

猜你喜歡

汽車維修與保養(yǎng)(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風(fēng)能(2015年4期)2015-02-27 10:14:36

風(fēng)能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(xué)(2006年1期)2006-02-07 09:36:48