農村家庭風險金融資產選擇與消費行為

2021-11-21 17:58:24陳磊葛永波

金融發展研究 2021年10期

陳磊 葛永波

摘? ?要:基于投資決策視角,利用2018年中國家庭追蹤調查數據(CFPS),從是否參與和參與深度兩個層次,對農村家庭的風險金融資產選擇與消費支出的關系進行了微觀研究。結果表明,農村家庭投資于風險金融資產能夠顯著提高其消費水平,其消費支出與風險金融資產投資的規模和比例正相關。通過比較耐用品和非耐用品消費的影響,發現風險金融資產配置行為與狀態對前者的影響要顯著高于后者。本文的研究為我國的擴大內需戰略的實施提供了新的政策思路,即可以通過深化農村金融改革,促進農村家庭金融資產的合理配置來激發農村市場的消費潛力。

關鍵詞:金融資產選擇;農村家庭;消費行為;PSM

中圖分類號:F832? 文獻標識碼:A? 文章編號:1674-2265(2021)10-0023-08

DOI:10.19647/j.cnki.37-1462/f.2021.10.003

一、引言

改革開放以來,我國經濟增長主要依靠投資驅動。隨著經濟進入新常態,增長方式逐漸向消費驅動轉變,政府開始將政策重點向消費領域傾斜,著力提高居民的消費需求,推動消費升級。黨的十九大報告明確提出“完善促進消費的體制機制,增強消費對經濟發展的基礎性作用。”但近年來我國居民消費支出占GDP的比重仍然不高,且呈下降趨勢,由2000年的47%下降到2019年的38.8%,消費真正成為經濟增長的主驅動任重道遠。要進一步擴大內需,構建新發展格局,必須重視和發揮農村消費市場的潛力,激發農村居民的消費活力。近年來,我國農村消費保持較快增長,在整體消費市場中的地位愈發凸顯,但相比于城鎮居民消費仍然有較大差距,占GDP比重僅為8%,不足城鎮家庭的1/3。要實現農村消費的持久升級,關鍵在于提高農村居民自身的消費傾向和意愿。家庭消費傾向和意愿與其財富和資產具有密切的關系。隨著我國經濟的發展與金融市場的不斷完善,家庭積累的財富日益增加,越來越多的家庭參與金融市場,使得金融資產規模逐漸增加。但對于農村家庭而言,其持有的金融資產水平仍然較低,占全部資產比重僅為7%,而且以現金和存款為主(72%),農村家庭風險市場參與率為1.6%,遠遠低于城市的16.9%(甘犁和李運,2014)[1]。在這一背景下,能否通過提高農村家庭風險金融資產配置水平來促進農村家庭消費,從而提升我國整體消費水平?要回答這一問題,就有必要對農村家庭風險金融資產配置與消費的關系進行深入研究。

基于此,本文利用中國家庭追蹤調查(CFPS)2018年的數據,從風險市場參與和風險資產配置狀況兩個層面,對農村家庭的風險金融資產選擇與消費的關系進行了實證研究。本文的主要貢獻在于:(1)理論層面,本文基于家庭金融決策的視角,從兩個環節(是否參與和參與深度)和兩類消費(耐用品與非耐用品)層面,對農村家庭風險金融資產選擇與消費行為的關系進行了微觀研究,進一步補充、豐富了農村金融及消費理論。(2)方法層面,采用基于反事實分析的傾向得分匹配法(PSM),有效克服了金融資產決策中的樣本選擇偏誤問題。(3)政策層面,本文的研究拓寬了我國農村金融改革和擴大內需等宏觀政策的思路,為其提供了微觀依據。

二、文獻回顧

家庭是否持有金融資產以及金融資產配置水平和狀態與其消費支出有著密切的關系(Ando 和Modigliani,1963)[2]。Mankiw和Zeldes(1990)[3]認為持有股票的家庭與未持有股票家庭的消費行為存在明顯的差別,Dynan和Maki(2001)[4]的研究進一步驗證了這一觀點。多數研究發現,金融資產對于家庭消費具有促進作用。Benjamin等(2004)[5]利用美國1952—2001年季度數據研究發現,金融資產增加1美元將會使消費增加2美分。Peltonen和Grant(2008)[6]認為,對于持有金融資產的居民和家庭而言,金融資產價值上漲,使得家庭財富增加,從而增加家庭的支出預算和消費意愿,刺激家庭消費。此外,家庭配置金融資產具有一定的預防性動機,會對儲蓄產生替代效應,降低邊際儲蓄傾向,進而提高邊際消費傾向(Gan,2010)[7]。另有學者認為,金融資產對消費的影響與收入水平有關,這主要體現在股票方面,Khalifa等(2013)[8]基于美國收入動態追蹤調查數據研究了家庭股票資產對于消費的影響,結果表明當家庭收入超過130800美元時,股票的影響效應才顯著,原因可能在于股票投資更多發生在高收入家庭;Maggio等(2020)[9]則認為股票投資對于財富較少的家庭消費支出影響更大。

國內方面,早期研究多側重于從宏觀角度進行分析。田青(2011)[10]分析了不同類型金融資產與消費的關系,發現金融資產總體上對于當期消費具有擠出效應,這主要是由于儲蓄和購買股票導致的,保險、債券等對消費的影響并不顯著。陳志英(2012)[11]則認為現金、存款和股票等金融資產對于消費的影響并不顯著,而債券、保險對消費行為具有負向影響。

利用宏觀數據進行分析不能有效控制影響家庭消費的其他因素,從而無法準確識別家庭消費的變化是否由財富變動引起的(Carroll等,2011)[12],近年來,學者們越來越傾向于利用家庭微觀數據進行研究。張大永和曹紅(2012)[13]基于2011年我國家庭金融調查(CHFS)數據研究發現,無風險資產和風險資產對消費的影響存在差異,前者對非耐用品消費的影響較大,而后者對耐用品消費的影響較大。解堊(2012)[14]利用我國健康與養老追蹤調查(CHARLS)數據進行了研究,發現金融資產對于消費的彈性比房產要小。李波(2015)[15]認為家庭持有風險金融資產對于消費支出具有財富效應和風險效應兩種影響,其中財富效應為正,風險效應為負,且隨著家庭金融資產持有權重的提高,財富的邊際消費傾向增加。邢大偉和王寅(2016)[16]的研究則表明,不同年齡段家庭金融資產對于消費的影響存在差別,其中老年家庭的影響要大于中年家庭。

近年來,農村家庭資產與消費的關系也逐漸得到學者的關注。盧建新(2015)[17]研究表明,農村家庭的金融資產、住房資產和非住房資產對于其消費均有顯著影響。成黨偉(2019)[18]、張兵和生晗(2020)[19]重點研究了農村家庭金融資產結構對農戶消費的影響,認為家庭持有流動性較高的金融資產能夠有效促進農戶消費。

雖然已有研究取得了較為豐富的成果,但仍然存在需要改進之處:一是當前研究主要著眼于金融資產持有數量或比例對于家庭消費的影響,缺乏從金融資產配置決策角度的綜合研究,也多未考慮這一決策的內生性和選擇偏誤問題。二是有關風險金融資產配置與農村家庭消費的研究較少。我國農村經濟和社會發展水平與城鎮地區差異明顯,農村家庭的金融資產配置水平遠低于城鎮,城鄉居民的消費理念與習慣也存在明顯差別,因而有必要對農村家庭金融資產選擇與消費的關系進行微觀研究,以更好地了解農村家庭的消費行為,從而為農村居民消費水平的提高提供政策借鑒。

三、理論分析和研究設計

(一)理論分析

農村家庭的風險金融資產選擇主要通過以下效應影響其消費支出。

1. 增收效應。家庭收入包括生產經營收入、工資性收入、財產性收入和轉移收入。對于農村家庭而言,農業生產經營是其收入的重要來源,工資性收入近年來也在逐漸上升,但財產性收入較少,在農村家庭收入中所占比重較低,僅為2%,但其邊際消費支出傾向卻最大(溫濤等,2013)[20]。而金融資產收益是家庭財產性收入的重要來源,農村家庭風險資產配置有助于增加財產性收入,進而保障和提高其消費水平。

2. 財富積累效應。金融資產配置是家庭財富積累的重要途徑。長期來看,金融資產價值呈現出上漲趨勢,對于持有風險金融資產的農村家庭,資產價值上漲,使得家庭財富增加,其消費預算和消費意愿也會相應提高,從而促進家庭的消費支出。同時,資產價值的上漲不僅會影響當期的財富和消費,還會影響農村家庭對于未來收益和財富的預期,進而會進一步影響當前的消費意愿與消費行為。

3. 平滑效應。家庭消費是跨期行為,由于未來收入存在一定的不確定性,家庭習慣于通過預防性儲蓄來保持消費和收入的平滑,這在我國尤為明顯,對于未來收入不確定性的預期越強,預防性儲蓄越多。對于農村家庭而言,其收入主要來源于農業生產經營,由于農業生產面臨著環境、氣候變化導致的自然風險和農產品價格變化導致的市場風險,因此,農業收入面臨的不確定性較大,農村家庭的預防性儲蓄動機較強。而風險金融資產的配置能夠增加農村家庭收入的多樣性,在一定程度上緩解農業經營導致的收入風險,弱化預防性儲蓄對于消費的擠出效應,實現消費的跨期平滑。

(二)研究設計

1. 農村家庭的風險市場參與及消費行為。(1)研究方法。對于農村家庭的風險市場參與同其消費支出關系的研究,屬于經濟學中的“處理效應”問題。由于風險金融資產的投資不是隨機行為,而是家庭自我選擇的結果,如果采用多元回歸方法直接進行估計,會產生樣本選擇偏差和內生性問題,從而得到不一致的估計結果。對此,本文采用基于反事實分析的傾向得分匹配方法(PSM),估計農村家庭投資于風險金融資產的平均處理效應(ATT),以克服此類問題。如果將投資于風險金融資產的家庭稱為處理組,其持有風險金融資產的平均處理效應可用如下公式表示:

[ATT=Ey1i-y0i|riskholdi=1=E(y1i|riskholdi=1)-E(y0i|riskholdi=1)]? ? ? ? (1)

其中,[y1i]表示家庭i投資風險金融資產時的消費支出;[y0i]表示同一時間內,該家庭未持有風險金融資產時的消費支出;riskhold為反映家庭是否投資風險金融資產的虛擬變量,風險金融資產包括股票、債券、基金、衍生金融工具和理財產品。[E(y1i|riskholdi=1)]表示處理組家庭所觀測到的平均消費支出;[E(y0i|riskholdi=1)]為此類家庭未投資風險金融資產時的平均消費支出。依據這一公式,可以有效排除其他因素的干擾,準確計算出投資風險金融資產給家庭消費支出帶來的凈效應。

但對于處理組家庭而言,[y1i]是可以觀測到的;而未持有風險金融資產并沒有出現,[y0i]是反事實的,無法觀測。在這種情況下,就難以計算平均處理效應。對此,Rosenbaum和Rubin(1985)[21]提出了傾向得分匹配法(PSM)來解決這類問題。該方法的思路是,從未持有風險金融資產的家庭中尋找到與處理組家庭條件相同的對照組,將對照組的消費支出作為處理組的反事實結果進行對比,從而估計出平均處理效應。

[ATT=E(y1i|riskholdi=1,p(X))-E(y0i|riskholdi=0,p(X))]? ? ? ? ? ? ? ? ? ? ? ?(2)

其中,[p(X)]為傾向得分,定義為在給定樣本特征X的情況下,某一家庭投資于風險金融資產的條件概率。由于該值未知,對此可以利用Logit或Probit模型進行估計。用公式表示為:

[pX=Pr (riskholdi=1|X)]? ? ? ? ? ? ? ? ? ? ? ? ? ? (3)

(2)變量選擇。本文分別將耐用品消費支出(durable)和非耐用品消費支出(consum)作為被解釋變量,在實證分析中取對數進行研究。其中,非耐用品消費支出包括食品、醫療、服裝、休閑娛樂、教育培訓等方面;耐用品消費支出為家庭設備支出,包括居住、設備購置和維修等方面。

匹配變量X為反映戶主特征、家庭特征以及地區特征的一組變量。戶主特征變量包括年齡(age)、性別(gender)、教育年限(education)、婚姻(married)、健康狀況(health)。其中,健康狀況包括不健康、一般、比較健康、很健康、非常健康五個等級,分別賦值為1—5。家庭特征變量包括家庭規模(famsize)、人均純收入(fincome)、凈資產(asset)、兒童比例(child)和個體經營(private)。其中,家庭規模為家庭人口數量;純收入為家庭總收入減去總支出后的余額,凈資產為家庭資產減去負債后的余額;兒童比例為16歲以下人口占家庭人口比重;個體經營為反映家庭是否從事個體工商業的虛擬變量。地區特征變量為反映東中西部地區的虛擬變量。

2. 風險金融資產配置水平與消費行為。家庭的風險金融資產配置水平反映了其風險市場的參與深度,體現在風險資產配置數額和比例兩方面。本文分別從這兩個方面進行研究。模型具體形式如下:

[logyi=α+Zβ+γriskfinacei+εi]? ? ? ? ? ? ? ? ? ?(4)

模型中被解釋變量與上文相同,分別為非耐用品消費支出和耐用品消費支出。自變量(riskfinance)分別考慮風險金融資產配置金額(riskvalue)和配置比例(riskshare)。前者為農村家庭持有的風險金融資產當前的價值,回歸時取自然對數;后者用風險金融資產占其全部資產的比重來衡量。向量Z為一組控制變量,借鑒李濤和陳斌開(2014)[22]、文洪星和韓青(2018)[23]等的研究,本文選擇戶主年齡(age)、年齡平方(age2)、性別(gender)、教育年限(education)、婚姻狀況(married)、家庭規模(famsize)、人均純收入(fincome)、住房資產(house)、兒童比例(child)和地區等,其中人均純收入和住房資產均取自然對數引入模型,其余變量的含義與前文一致。[εi]為隨機擾動項。

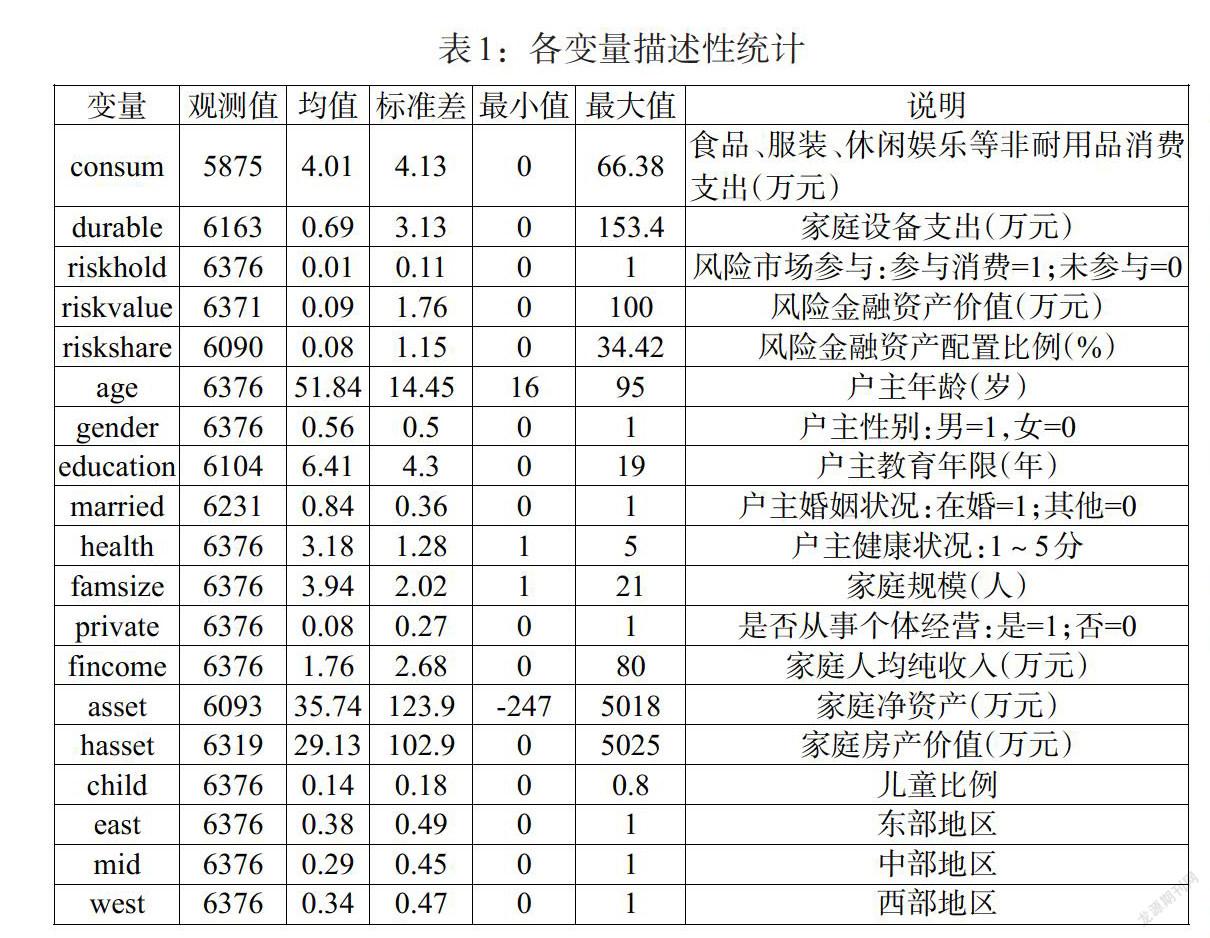

3. 數據來源和描述性統計。本文所使用的數據來自2018年中國家庭追蹤調查(CFPS),根據該調查提供的城鄉分類變量選擇農村家庭樣本進行研究。表1給出了各變量的描述性統計信息。

可以看出,樣本家庭非耐用品支出平均為4.01萬元,耐用品支出平均為0.69萬元。從風險市場參與情況來看,約有1%的樣本家庭投資了風險金融資產,風險資產平均價值為0.09萬元,占總資產比例平均為0.08%左右。可見,我國農村家庭的風險市場參與率、風險金融資產配置金額和比例都較為低下。

四、實證結果及分析

(一)風險市場參與和農村家庭消費

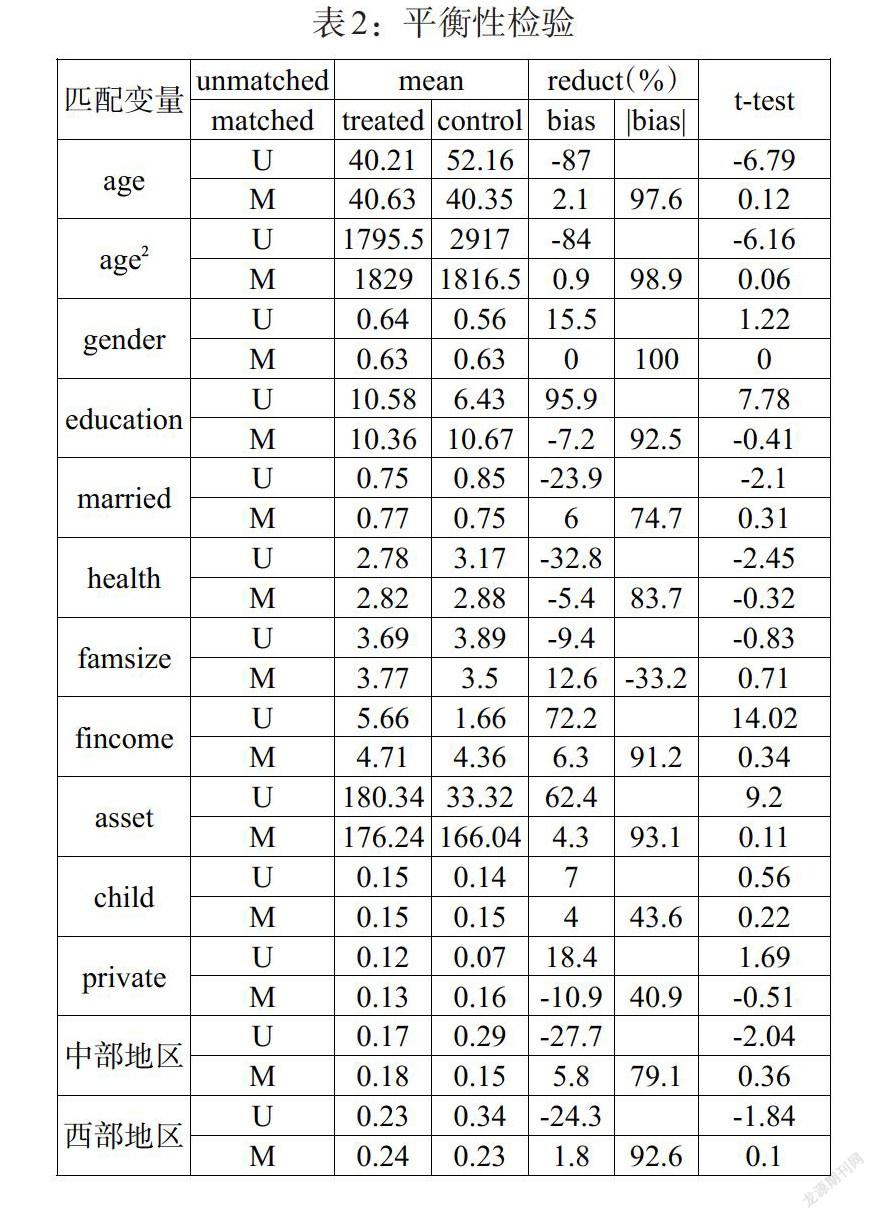

1.平衡性檢驗。本文基于(3)式采用Probit模型估計傾向得分,在此基礎上分別利用鄰近距離匹配(k=4)、半徑匹配(取半徑值為0.01)和核匹配(帶寬為0.06)三種方法,進行了樣本的匹配。由于處理組觀測值較少,為了保證分析時的樣本容量,本文按照1∶4的比例進行匹配。

表2給出了匹配結果的平衡性檢驗信息,限于篇幅,文中僅列出了近鄰匹配法的結果。可以看出,經過匹配后,大多數變量的差別都有了不同程度的縮小,除家庭規模和個體經營外,其余各變量匹配后的偏差都低于10%,且兩組均值的差異性檢驗均不顯著,表明匹配質量良好。

此外,還可以根據匹配前后Probit模型的解釋能力和各變量綜合偏差對比來對匹配質量進行判斷,表3給出了相應的信息,其中前兩列數據為反映各變量解釋能力的R2和Chi2統計量。可以看出,匹配前其數值分別為0.19和128.91,匹配變量對于家庭風險投資決策具有顯著影響;而匹配后模型解釋能力顯著下降,這是由于匹配后各觀測值之間的差別變小導致的,由此可以判斷匹配后各變量在對照組與處理組中的分布沒有系統差異。

表3后兩列給出了各變量平均值和中位數的平均偏差。在匹配前,兩組家庭的各匹配變量均值的平均偏差為43.1,中位數偏差為27.7;匹配后這兩種偏差都大幅度減少,利用近鄰法匹配后,分別降為5.2和5.4,而半徑匹配后降為4.2和4.7,核匹配后下降幅度相對較少,降為16.3和10.9。

綜合上面的檢驗結果可以看出,整體而言,經過傾向得分匹配篩選的對照組家庭,在有關特征方面已經較為接近處理組,匹配結果較為理想。

2. 平均處理效應。(1)總體效應水平。在樣本匹配基礎上,本文估計了平均處理效應的數值(見表4)。由于在分析時,對被解釋變量采取了對數形式,此時平均處理效應反映的是持有風險金融資產對于對數家庭消費支出的影響,即[ATT=E(log(y1iy0i)|riskholdi=1)]。

為了便于解釋,我們利用公式[eATT-1]將其轉化為變化率,即表中所列數值為調整后的平均處理效應。

可以看出,對于非耐用品支出,在三種匹配方法下,農村家庭風險市場參與的影響效應分別為0.333、0.302和0.468,并在1%或5%的水平上顯著,調整后的影響效應分別為0.395、0.353和0.597。表明投資風險金融資產后,農村家庭的非耐用品消費支出將會提高39.5%、35.3%和59.7%,取三種方法的平均值,約為44.8%,按照平均消費水平折算,相當于非耐用品支出將會增加1.79萬元。

對于耐用品支出,在三種匹配方法下,其平均處理效應分別為0.589、0.574和1.007,同樣在1%或5%的水平上顯著,調整后的影響系數為0.802、0.775和1.737,平均值為1.105。這表明投資于風險金融資產后,農村家庭的耐用品消費支出將平均增加1.1倍,按目前耐用品支出平均水平計算,相當于增加0.76萬元。

上述結果表明,農村家庭參與風險市場投資對于其消費支出總體上具有較為顯著的促進作用。而如果不考慮農村家庭金融決策中的自選擇問題,風險金融資產投資對于兩類消費支出的影響系數更高,分別為1.194和2.939,表明忽視這一問題會在很大程度上夸大風險市場參與對于農村家庭消費的影響。

(2)耐用品和非耐用品的比較。耐用品和非耐用品的性質不同,因而金融資產配置對于消費的影響也可能存在差別。從表4估計結果可以估算出,投資風險金融資產對于農村家庭耐用品支出的影響要明顯大于非耐用品。原因可能是,對于農村家庭消費而言,主要以食品、教育支出等非耐用品為主,其消費比較穩定,單筆消費金額也較少,因而影響效應相對較低。

(二)風險金融資產配置水平(參與深度)和農村家庭消費

進一步分析風險市場參與深度即風險金融資產配置金額和比例對消費的影響效應,表5列出了相應的回歸結果。在不考慮內生性情況下,對非耐用品支出,風險金融資產配置金額的影響效應為0.022,并且在1%的水平上顯著,表明農村家庭風險金融資產投資增加10%,其非耐用品消費支出將增加0.22%。總體來看,農村家庭風險市場參與深度對其非耐用品消費支出具有一定的促進作用。對于耐用品支出,在不考慮內生性情況下,風險金融資產配置金額的影響效應為0.049,在1%的水平上顯著,這表明農村家庭風險金融資產投資金額增加10%,其耐用消費品支出平均增加0.49%。而風險金融資產比例的影響系數為0.031,在5%的水平下顯著,表明風險金融資產在家庭資產中的配置比例上升1%,耐用消費品支出將平均增加3.1%。

由于消費支出可能會影響家庭金融資產配置水平,從而導致模型存在內生性問題。對此,本文將2016年的風險金融資產配置金額作為工具變量采用兩階段最小二乘法進行IV估計,回歸結果見表5的(2)、(4)、(6)、(8)列。工具變量檢驗結果表明工具變量與內生變量顯著相關,不存在弱工具變量問題;內生性檢驗結果表明各模型都存在一定程度的內生性問題。從工具變量回歸結果看,回歸系數要大于OLS估計,表明內生性問題可能導致風險金融資產配置深度對農村家庭消費支出的影響被低估。具體來看,風險金融資產配置數額對于非耐用品支出的影響系數為0.087,表明風險金融資產金額增加10%,農村家庭非耐用品支出將會增加0.87%;而配置比例的影響為0.338,表明風險金融資產在家庭資產中的配置比例上升1%,農村家庭非耐用品消費支出將會增加33.8%。風險金融資產配置金額對于耐用品支出的影響為0.224,表明農村家庭風險金融資產投資金額增加10%,其耐用品消費支出平均增加2.24%;而配置比例的影響系數為0.883,表明風險金融資產在家庭資產中的比例上升1%,耐用品消費支出將平均增加88.3%。

綜上所述,農村家庭風險金融資產配置水平(風險市場參與深度)對于其消費支出具有顯著的促進作用,而且對于耐用品支出的影響大于非耐用品,這與表4結果一致。

五、穩健性檢驗

為了檢驗表4估計結果的穩健性,本文采用多元回歸和處理效應模型(TEM)重新進行回歸,表6給出了各模型的估計結果。結果表明,無論采用哪種方法進行估計,農村家庭風險金融資產投資對于其消費支出均具有顯著的影響,證明了研究結論的穩健性。

為了檢驗表5估計結果的穩健性,本文調整農村家庭樣本的選擇依據,根據家庭“是否從事農林牧副漁工作”進行城鄉家庭的劃分,將從事農林牧副漁工作的家庭歸為農村家庭,然后利用新的樣本重新進行上述模型的估計,表7給出了估計結果。結果表明,調整樣本后,風險金融資產配置金額及比例對于非耐用品支出的影響效應分別為0.035和0.03,對于耐用品支出的影響為0.053和0.033,盡管估計值有略低于前文的回歸結果,但影響同樣顯著,表明本文的估計結果是穩健的。

六、結論和政策建議

家庭風險金融資產選擇決策包括風險市場參與和參與深度兩個層次,本文分別從這兩個方面探討了農村家庭風險金融資產選擇與消費支出的關系,并對非耐用和耐用品消費的影響進行了比較研究。研究表明,農村家庭風險金融資產投資對于消費具有顯著的促進作用,而且對耐用品消費的影響要大于非耐用品。在控制了相關特征變量的情況下,投資風險金融資產后,農村家庭的非耐用品消費支出將提高44.8%,耐用品消費支出約增加1.1倍;而風險金融資產數額增加10%,非耐用品消費支出約增加0.2%,耐用品消費支出約提高0.5%;風險金融資產配置比例提高1%,非耐用品消費支出至少增加3.1%,耐用品消費支出影響不顯著。考慮到內生性問題后,風險資產參與深度的影響效應更大,風險金融資產配置比例對于耐用品消費支出的影響同樣顯著。

農村人口在我國總人口中占有相當大的比重,農村消費市場具有廣闊的發展前景,要提高我國居民整體消費水平,必須有效開發農村地區的消費潛力。當前,我國主要采用財政補貼的方式激活農民購買能力,擴大農村消費,如“家電下鄉”“汽車下鄉”等。本文的研究表明,通過進一步推動農村金融改革,更好地滿足農民的金融需求,引導農民合理配置金融資產,也可以激發農村的消費潛力,這為我國擴大內需戰略提供了新的政策思路。基于此,本文提出如下建議:

一是在農村地區開展金融教育,提高農村居民的金融知識和理財意識。農村居民金融素養整體較低,缺乏必要的金融知識,尤其是投資意識和技能。對此,政府可以定期組織相關培訓,金融機構也要積極在農村地區開展宣講活動,傳授基本的投資知識,如投資品種、投資途徑、收益率計算、成本費用等。既要讓農村居民認識到通過正規途徑開展金融資產投資的重要性,培養他們將閑錢進行投資的偏好,也要教育他們識別和規避非法集資等理財詐騙活動。

二是深化農村金融改革,積極推進農村普惠金融發展。一方面,增加農村地區各類銀行業金融機構的業務范圍,鼓勵它們在農村地區針對農民開展金融資產投資相關業務。另一方面,鼓勵證券公司業務下沉,通過與農村金融機構合作的方式,將其業務滲透至農村地區,為農村居民提供投資服務。

三是加快農村地區數字化步伐,大力發展數字金融。傳統普惠金融發展受到風險大、成本高、收益低等問題的制約,數字金融能夠很大程度上降低金融服務的成本和門檻,擴大金融服務的范圍和覆蓋面。因此,建議加強農村地區互聯網、移動通信網絡等數字基礎設施建設,對農村居民開展數字金融教育、提高數字金融的接受程度和使用能力,創新金融機構數字金融產品和服務,提升農村地區數字金融發展水平,促進農村居民的金融市場參與和消費升級。

四是針對農村金融市場,開發滿足農村居民需求的理財產品。股票、基金等金融工具風險較高,對于投資者的要求相應也高,相比來說,理財產品更適合農村居民。由于農村居民收入水平低、可投資金少、厭惡高風險,金融機構在理財產品設計時應考慮農村地區特點,開發迎合農村居民的理財需求的產品。

參考文獻:

[1]甘犁,李運.中國農村家庭金融發展報告 [M]. 成都:西南財經大學出版社,2014年.

[2]Ando A,Modigliani F. 1963. The "Life Cycle" Hypothesis of Saving:Aggregate Implications and Tests [J]. American Economic Review,53(1).

[3]Mankiw N G,Zeldes S P. 1990. The Consumption of Stockholders and Nonstockholders [J].Journal of Financial Economics,29(1).

[4]Dynan K E,Maki D M. 2001. Does Stock Market Wealth Matter for Consumption? [J].Federal Reserve Board Finance and Discussion Series Working Paper.

[5]Benjamin J D,Chinloy P,Jud G D. 2004. Real Estate versus Financial Wealth in Consumption [J].Journal of Real Estate Finance & Economics,29(3).

[6]Peltonen T A,Grant C. 2008. Housing and Equity Wealth Effects of Italian Households [J]. European Central Bank Working Paper, No.857.

[7]Gan J. 2010. Housing Wealth and Consumption Growth: Evidence from a Large Panel of Households [J].Review of Financial Studies,23(6).

[8]Khalifa S,Seck O,Tobing E. 2013. Financial Wealth Effect:Evidence from Threshold Estimation [J].Journal of Housing Economics,22(1).

[9]Maggio M D,Kermani A,Majlesi K. 2020. Stock Market Returns and Consumption [J].The Journal of Finance,75(6).

[10]田青.資產變動對居民消費的財富效應分析 [J]. 宏觀經濟研究, 2011,(5).

[11]陳志英.我國居民家庭金融資產財富效應分析[J].西部論壇,2012,22(6).

[12]Carroll C D,Otsuka M,Slacalek J. 2011. How Large Are Housing and Financial Wealth Effects? A New Approach [J].Journal of Money Credit & Banking,43(1).

[13]張大永,曹紅.家庭財富與消費:基于微觀調查數據的分析 [J].經濟研究,2012,(S1).

[14]解堊.房產和金融資產對家庭消費的影響:中國的微觀證據 [J].財貿研究,2012,23(4).

[15]李波.中國城鎮家庭金融風險資產配置對消費支出的影響——基于微觀調查數據CHFS的實證分析 [J].國際金融研究,2015,(1).

[16]邢大偉,王寅.不同年齡段家庭房產和金融資產對消費影響研究——基于CHARLS數據的實證分析 [J].江蘇社會科學,2016,(6).

[17]盧建新.農村家庭資產與消費:來自微觀調查數據的證據 [J].農業技術經濟, 2015,(1).

[18]成黨偉.家庭金融資產結構對農戶消費的影響研究——基于CHFS數據的實證分析 [J].西安財經學院學報,2019,32(5).

[19]張兵,生晗.金融知識對城鎮家庭財產性收入的影響研究——基于中國家庭金融調查(CHFS)數據 [J].金融發展研究,2020,(6).

[20]溫濤,田紀華,王小華.農民收入結構對消費結構的總體影響與區域差異研究 [J].中國軟科學, 2013,(3).

[21]Rosenbaum P R,Rubin D B. 1985. Constructing a Control Group Using Multivariate Matched Sampling Methods That Incorporate the Propensity Score [J].American Statistician,39(1).

[22]李濤,陳斌開.家庭固定資產、財富效應與居民消費:來自中國城鎮家庭的經驗證據 [J].經濟研究,2014,(3).

[23]文洪星,韓青.非農就業如何影響農村居民家庭消費——基于總量與結構視角 [J].中國農村觀察,2018,(3).

Risk Financial Asset Selection and Consumption Behavior of Rural Household

——A Microcosmic Study Based on CFPS Data

Chen Lei1/Ge Yongbo2

(1. School of Economics and Management,Weifang University,Shandong? ?261061,Weifang,China;

2. School of Insurance,Shandong University of Finance and Economics,Jinan? ?250014,Shandong,China)

Abstract:Based on the perspective of financial decision-making,using the data from CFPS in 2018,this paper analyzes the relationship between the choice of risky financial assets and consumption expenditure of rural households. The results show that rural households investing in risky financial assets can significantly increase their consumption levels,and their consumption expenditures are positively related to the size and proportion of investment in risky financial assets. By comparing the impact of durable and non-durable consumption,it is found that risky financial asset allocation behavior and status have a significantly higher impact on the former than on the latter. The research in this paper provides new policy ideas for the implementation of China's strategy to expand domestic demand,i.e.,the consumption potential of rural markets can be stimulated by deepening rural financial reforms and promoting the rational allocation of rural households' financial assets.

Key Words:financial asset selection,rural household,consumption behavior,PSM