基于多元化風險分擔的知識產權 質押融資方式與案例淺析

2021-11-21 17:58:24陳會英潘雪周衍平

金融發展研究 2021年10期

陳會英 潘雪 周衍平

摘? ?要:融資高風險性是創新型企業開展知識產權質押所面臨的重要難題。有效合理的多元化風險分擔機制是促進企業更好更快融資、推動中國邁向知識產權創造大國的關鍵。本文首先基于Citespace軟件對中國知識產權質押融資相關文獻進行可視化分析,發現融資模式是知識產權質押融資領域研究熱點;然后根據不同風險分擔主體對代表性知識產權質押融資模式進行分類,淺析各模式運作機理與特點,歸納出相應知識產權質押融資方式并進行案例分析;最后結合知識產權質押融資現狀提出相應的對策建議。

關鍵詞:知識產權;質押融資;風險分擔;融資方式;Citespace

中圖分類號:F832.4? 文獻標識碼:B? 文章編號:1674-2265(2021)10-0074-08

DOI:10.19647/j.cnki.37-1462/f.2021.10.011

一、引言

創新是引領發展的第一動力。而創新型企業是創新的重要源泉,是貫徹新發展理念、構建新發展格局、轉變發展方式、優化經濟結構、推動經濟轉型升級與實現高質量發展的主力軍。融資難、融資貴是阻礙創新型企業發展的癥結所在。在創新型企業身處融資難的困境下,知識產權質押融資將企業無形資產與企業融資難問題有機結合,是突破企業融資瓶頸的一種有效方法。2019年6月召開的國務院常務會議,要求支持擴大知識產權質押融資,以拓寬企業特別是民營小微企業、“雙創”企業獲得貸款的渠道,緩解中小企業融資難的問題。“十四五”規劃綱要提出完善金融支持創新體系,鼓勵金融機構發展知識產權質押融資、科技保險等科技金融產品,開展科技成果轉化貸款風險補償試點。創新型企業運用知識產權進行質押融資的難點在于融資過程中的高風險性,加入風險分擔主體將質押融資過程中產生的風險進行分散轉移,是現階段我國知識產權質押融資方式的特點。多元化風險分擔主體按比例將金融機構所承擔的風險進行分散,提高了金融機構開展質押業務的積極性。隨著我國知識產權質押融資業務的發展,產生了許多具有代表性的融資模式,但現有文獻從風險分擔主體多元化的角度對融資模式進行分類歸納的較少。如何基于不同風險分擔主體分析整理我國各具特色的知識產權質押融資模式,歸納總結出相應融資方式以適用于不同類型創新型企業,是提高企業融資效率的關鍵。在此背景下,本文利用Citespace軟件對相關文獻進行分析,歸納總結了不同風險分擔主體下質押融資模式的特點,為企業選取知識產權質押融資模式籌集資金提供有益參考。

二、基于Citespace軟件的知識產權質押融資相關文獻分析

(一)研究方法

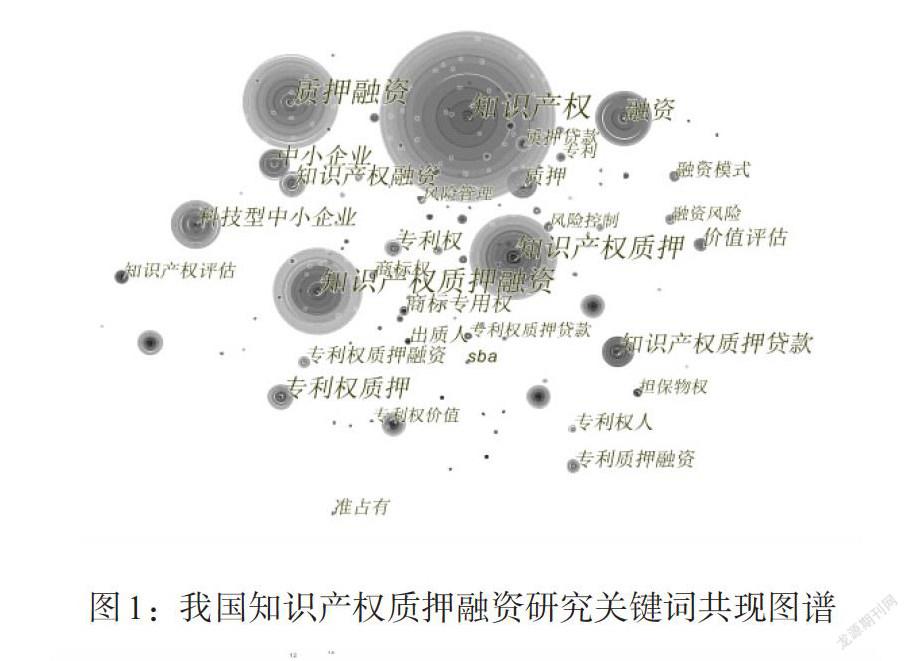

Citespace軟件是由陳超美教授設計,可對某個領域研究熱點的發展趨勢或動向進行可視化的文獻計量工具。本文研究樣本選自中國知網數據庫,運用中國知網高級檢索功能,選取中文核心期刊與CSSCI來源期刊數據庫。其中,關鍵詞設置為“知識產權質押融資”,文獻檢索時間為2006—2020年。在檢索結果中去除不相關文獻以及研究內容關聯性較差的文獻,共獲得樣本文獻338篇。利用Citespace軟件生成知識產權質押融資領域關鍵詞共現圖譜(見圖1),運用關鍵詞聚類功能將高頻關鍵詞聚類成若干主題(見圖2),最終得出已有研究涉及的重點主題分別為知識產權質押融資模式、知識產權質押融資風險等。

(二)文獻分析

知識產權質押融資作為企業籌集資金的一種有效途徑,在提高融資效率、推動企業創新發展等方面發揮了重要作用。Amable等(2010)[1]探究了專利質押和企業發展之間的內在關系,發現專利質押能夠提高企業的財務杠桿,使企業獲得更多的融資與收益。張超和張曉琴(2020)[2]認為專利權質押融資對企業績效具有顯著凈效應,質押專利類型、數量以及剩余保護年限發揮了正向調節作用。侯世英和宋良榮(2021)[3]通過分析我國30個省(自治區、直轄市)面板數據發現知識產權質押融資顯著提升了區域創新效果。

知識產權質押融資模式的迅速發展為提高企業融資效率創造了機會。Chan和Kanatas(2000)[4]將專利質押分為內部質押和外部質押。根據質押融資過程中發揮作用的主體不同,知識產權質押融資模式可大致分為政府主導型、市場主導型以及政府引導市場主導型等。曾莉和王明(2016)[5]認為我國知識產權質押融資未來發展的最優解是市場主導與政府引導的結合。宋光輝和田立民(2016)[6]將知識產權質押融資模式分為市場主導模式、政府引導下的市場模式、政府主導模式、政府行政命令模式。張海寧(2020)[7]認為知識產權質押融資方式由政府主導型向市場主導型進行轉變的優點是可以推動經濟社會穩步發展。通過總結我國代表性地區開展知識產權質押融資業務的經驗,知識產權質押融資模式可分為“北京模式”“浦東模式”“武漢模式”“中關村模式”等。余薇和秦英(2018)[8]以南昌市知識產權質押融資為例,提出要建立具有地方特色的知識產權質押融資模式。章潔倩(2018)[9]分析比較了北京和上海的知識產權質押融資方式,建議我國建立多元化的質押融資模式。擔保機構、保險機構、風險補償基金等多元化風險分擔主體的參與,加速產生了創新型知識產權質押融資模式。李明星等(2013)[10]在轉型升級背景下提出了構建“大數據+供應鏈+金融”新型專利權質押融資模式。孫華平和劉桂鋒(2013)[11]將專利融資分為單企業主導型專利質押融資模式與運營型專利信托融資模式。宋河發和廖奕馳(2018)[12]認為“政府—保險—擔保”模式是知識產權質押融資保險模式實施初期較為有利的選擇。鮑新中(2019)[13]將知識產權融資方式分為利用知識產權開展負債融資和利用知識產權開展股權融資兩大類。孫習亮和任明(2021)[14]將專利技術質押融資模式劃分為 “金融機構+政府擔保”的融資模式和“金融機構+保險保障+財政風險補償”的融資模式。周衍平等(2021)[15]認為科技型中小企業通過建立專利組合聯盟進行質押融資,是企業合理運用知識產權進行籌集資金的有效舉措。

融資過程中風險因素的不確定性會影響知識產權質押融資模式的選擇。華荷鋒(2015)[16]認為選擇知識產權質押融資模式的前提是對企業質押融資能力進行合理評估。于立強(2017)[17]認為阻礙我國知識產權質押融資發展的影響因素是貸款機構意愿偏低、評估處置體系不健全。Munari(2018)[18]認為政府應該積極發揮推動作用解決專利質押融資過程中大量不確定因素帶來的風險。鮑新中和霍歡歡(2019)[19]發現知識產權質押融資過程中風險不確定因素來自中小企業、金融機構、知識產權自身、第三方機構四個方面。南星恒和楊丹(2019)[20]認為知識產權質押融資過程中的影響因素主要來源于中介機構、貸款主體以及宏觀因素三個方面。陳美佳(2019)[21]認為企業知識產權質押融資方式三個選擇依據為知識產權保護力度、企業科創能力及金融行業接受度。

通過對相關文獻的整理,可以發現關于知識產權質押融資模式的研究日漸豐富,但是已有文獻大多是對各職能主體以及各地區不同質押融資模式進行論述,以多元化風險分擔主體視角進行分類的知識產權質押融資模式較少。基于此,本文在分析知識產權質押融資模式發展情況的基礎上,以多元化風險分擔主體為視角,結合各地區模式聚類成相應的知識產權質押融資方式,并列舉不同方式下代表性融資模式,以期為各地企業開展知識產權質押融資業務提供有益參考。

三、創新型企業知識產權質押融資方式

知識產權質押融資是指企業以合法擁有的知識產權經評估后作為質押物從銀行獲得貸款的一種融資方式。知識產權質押融資業務流程如圖3所示:企業確定內部信用評級后向銀行提出貸款申請;資產評估機構和律師事務所分別對知識產權經濟價值和法律價值進行評估;企業進一步尋求中介機構進行風險分擔;銀行審核評估資料,通過后雙方簽訂貸款合同,辦理質押登記;最后執行借款合同、發放貸款。

2008年國家知識產權戰略綱要的實施推動了我國知識產權質押融資業務蓬勃發展。國家出臺相關政策文件推動保險等中介機構和風險補償基金在我國知識產權質押融資發展進程中發揮積極作用。2017年國務院提出鼓勵保險公司為知識產權質押融資業務提供保險支持,政府提供風險補償或保費補貼。各地結合區域經濟特色構建了不同特點的知識產權質押融資模式,基本形成具有地區特色的多元化風險分擔的知識產權質押融資體系。

(一)“銀行+專利權質押”型知識產權質押融資方式

1. 方式概述。“銀行+專利權質押”型知識產權質押融資方式是一種以銀行金融創新為主的強市場參與度的質押融資方式。有融資需求的企業向銀行提出貸款申請后,銀行組織專業資產評估機構對知識產權價值進行評估,并根據評估結果衡量是否對企業進行放款。中介機構全程參與質押貸款的評估、審查和監控事宜。政府獨立于整個知識產權質押融資過程,不參與借貸環節,僅對滿足條件的融資企業進行貼息補助。該知識產權質押融資方式適用于已經具備一定規模且具有還款能力的成長期企業,還處于種子期的企業難以取得貸款。

“銀行+專利權質押”型知識產權質押融資方式具有以下特點:一是融資申貸過程簡單便捷,企業只需將合法且具有一定商業價值的知識產權質押給銀行即可;二是貸款風險較大,當貸款企業資金鏈破裂發生壞賬時,銀行和其他中介機構將承擔主要風險;三是企業將承擔較高的融資成本,綜合費率高。

2. 中介機構參與風險分擔案例。“北京模式”是由政府、商業銀行與第三方中介機構相互聯合的直接質押融資模式(見圖4)。2007年北京市知識產權局與交通銀行北京分行合作推出“展業通”與文化創意產業版權擔保貸款,以解決中小企業難以獲得滿足正常生產經營資金的問題。連城資產評估有限公司對融資企業以及知識產權的相關狀況進行評估審查;資和信擔保有限公司依據評估機構出具的審查報告決定是否提供擔保業務;經緯律師事務所對質押知識產權進行法律狀況審查與鑒定。北京市政府對按時還款企業給予貼息支持,充分發揮扶持和指導創新型企業有效融資的職能,如海淀區規定貼息比例為質押貸款利息額的50%、企業每年所獲得的貼息額不超過40萬元。北京模式中質押融資門檻過高,小企業難以受益,相關費用綜合費率達到15%以上。

(二)“銀行+擔保+專利權反擔保”型知識產權質押融資方式

1. 方式概述。“銀行+擔保+專利權反擔保”型知識產權質押融資方式創新點在于將知識產權進行反擔保。融資企業向商業銀行提出貸款申請后,商業銀行委托資產評估機構等中介平臺對知識產權價值進行貸前評估審查;企業向第三方擔保機構提出擔保申請進行信用增級;第三方擔保機構要求企業將質押物進行反擔保,擔保過程中擔保機構將承擔連帶責任;其他中介機構參與質押貸款核查和監督事宜。該知識產權質押融資方式適用于經濟發展程度相對成熟區域,政府支持服務度、金融機構認可程度以及中介機構參與程度較高,擔保機構能夠做到積極參與,相關政策能夠做到有利引導。

“銀行+擔保+專利權反擔保”型知識產權質押融資方式具有以下特點:一是擔保機構對企業進行信用增級;二是多主體參與降低銀行風險水平,擔保機構起到風險共擔者的作用,推動商業銀行進一步拓展知識產權質押融資業務;三是企業將具有變現價值的知識產權反質押給擔保機構,弱化擔保機構所承擔的風險。

2. 擔保機構參與風險分擔案例。(1)“浦東模式”。“浦東模式”是“銀行+政府基金擔保+專利權反擔保”的政府推動型間接質押融資模式(見圖5)。浦東生產力促進中心由上海浦東區政府出資設立,主要業務是為融資企業提供金融服務并在質押融資過程中發揮擔保作用。浦東區政府通過科技發展基金每年向浦東生產力促進中心提供2000萬元的擔保專項資金,以此作為向企業提供最大為2倍杠桿貸款額度的擔保。上海浦東生產力促進中心既充當擔保機構的角色,如進行擔保并要求企業反擔保知識產權;又發揮資產評估機構等其他中介機構的作用,如知識產權價值評估、知識產權信用評級等。浦東區政府風險承擔水平為95%~99%,商業銀行承擔風險為 1%~5%。整個融資過程中銀行所承擔的違約風險絕大部分轉嫁于政府,風險分擔比例不均衡,不利于市場經濟發揮作用。

(2)“武漢模式”。“武漢模式”是一種“銀行+科技擔保公司+專利權反擔保”的混合模式(見圖6)。該模式下武漢市政府對融資企業提供貼息支持,貼息比例最高為貸款利息額的50%,貼息額度最高為20萬元。引入專業擔保機構——武漢科技擔保公司成為專業投融資平臺,是承擔融資風險強有力的載體。“武漢模式”嘗試以未上市公司的股權、應收賬款、專利權等多種權利和無形資產作為反擔保進行質押融資,其中以專利權質押最為成熟。在實際的操作過程中,“武漢模式”卻受到很多因素的影響:一是當地銀行認為直接質押貸款風險過大,難以控制和操作,不愿意嘗試;二是擔保機構發展不夠完善,不能滿足當地企業知識產權質押融資需要。“武漢模式”融資成本相對較高,導致融資效率較低。

(三)“銀行+保險+風險補償基金+評估”型知識產權質押融資方式

1. 方式概述。“銀行+保險+風險補償基金+評估”型知識產權質押融資方式強調風險共擔。在該方式下,除了第三方擔保機構作為傳統的知識產權質押融資風險分擔主體外,還加入由政府財政撥款成立的風險補償基金以及保險和評估公司等。多元化風險分擔主體之間形成相互制衡、相互合作的風險分擔體系,在提高金融機構合作積極性、降低企業質押融資風險等多個方面發揮了重要作用。該種知識產權質押融資方式涉及擔保機構、政府、評估機構等多個參與主體,主要適用于機構發展較為完備地區,其中,政府起到引導作用,市場進行自主化運行。

“銀行+保險+風險補償基金+評估”型知識產權質押融資方式具有以下特點:一是政府支持和引導設立風險補償基金既開拓了銀行的業務范圍,又從多角度分散風險,實現雙贏;二是創新風險共擔機制,使風險不再聚集于某一個主體,提高了參與各方的積極性。

2.“保險+風險補償基金+評估”參與風險分擔案例。“中山模式”是“銀行+保險+風險補償基金+評估”型知識產權質押融資方式的典型代表(見圖7)。中山市知識產權局引入保險機構和資產評估機構作為風險分擔主體降低質押貸款過程中可能發生的風險;政府財政撥款設立4000萬元風險補償金為企業增信。風險補償金、銀行、保險、評估機構按照54:26:16:4比例分攤貸款違約風險。政府對企業融資過程中產生的相關費用進行專項資金補助,可將企業貸款年化成本降低到5%左右。為有效控制項目風險,當企業逾期貸款占已發放貸款總額的比重超8%時,或者風險補償資金已賠付金額達到風險補償資金總額的50%時,中山市政府將立即停止知識產權質押融資風險補償工作,待風險管控改善后再恢復運作。“中山模式”創新風險共擔機制,引導金融機構推動知識產權質押融資業務的發展。

(四)“銀行+保險+擔保”型知識產權質押融資方式

1. 方式概述。“銀行+保險+擔保”型知識產權質押融資方式是一種新型質押融資方式。創新型企業以知識產權為標的向保險公司購買知識產權質押融資保證保險;資產評估機構對知識產權開展經濟價值評估,使企業在向合作銀行申請貸款時可增加信用評級,提高質押融資成功率。企業一旦違約,保險公司將按照賠付原則進行理賠。擔保機構作為風險分擔主體的作用是增強企業信用評級、分散融資風險。律師事務所負責對知識產權的法律狀態進行審查,并對整個融資過程起到監督作用。該方式適用于保險業發展態勢良好、保險體系相對完善地區。

“銀行+保險+擔保”型知識產權質押融資方式具有以下特點:一是在整個知識產權質押融資過程中,政府只起到引導性作用,市場化運作方式進一步分散金融機構風險;二是質押融資過程中,商業銀行、保險公司與第三方擔保機構等多元化風險分擔主體參與,提高銀行開展質押融資業務的積極性;三是企業承擔的融資成本,不僅低于社會融資渠道,也低于銀行同類型貸款利率。

2.“保險+擔保”參與風險分擔案例。“青島模式”又稱專利權質押保險貸款模式,該模式創新性成立以保險公司為中心的服務聯盟辦公室,成為溝通企業、銀行與其他中介機構的橋梁,為企業提供便捷的知識產權質押融資服務(見圖8)。青島市知識產權公共服務平臺通過建立專利權質押保險貸款服務聯盟,充分利用社會各界資源,把銀行及經紀服務機構聯系在一起,搭建多層次風險化解體系。其中,知識產權公共服務平臺負責收集融資企業貸款申請,保險機構以及第三方擔保等中介機構對企業貸款資質進行審查。知識產權服務聯盟通過政府來引導、市場做主導,讓市場發揮其閉環的資源配置作用,從而建立長效機制。保險、擔保和銀行三方以6︰2︰2比例承擔風險,融資風險承擔主體由商業銀行轉變為保險機構。青島市政府提出對質押保險貸款以及專利評估費用各進行50%的貼息補助。青島模式通過“薦評擔險貸”五個環節,利用專業化服務化解風險,提高了質押融資業務的成功率。

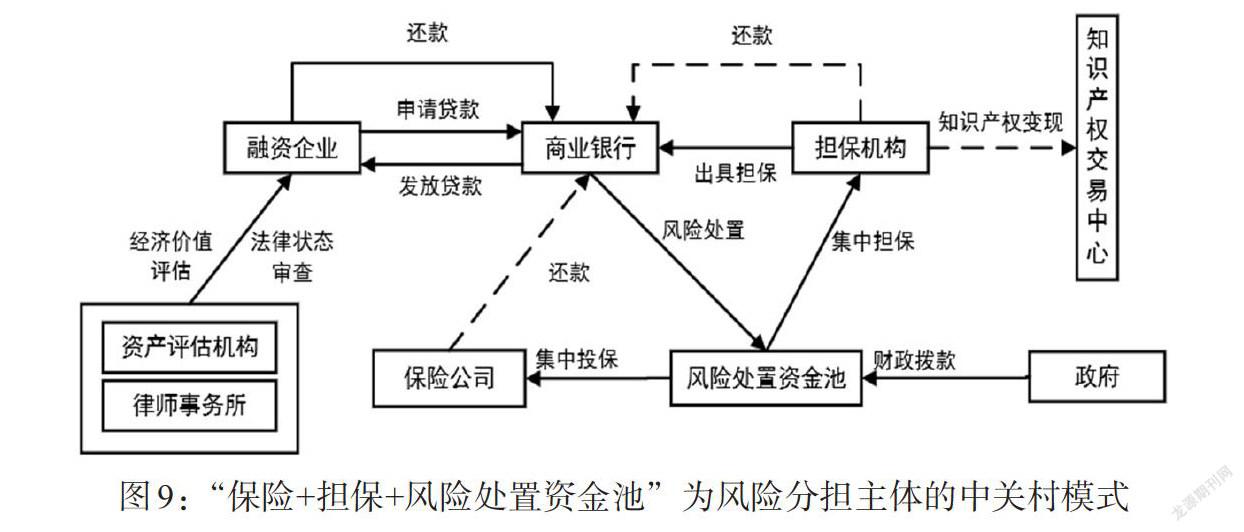

(五)“銀行+保險+擔保+風險處置資金池”型知識產權質押融資方式

1. 方式概述。“銀行+保險+擔保+風險處置資金池”型知識產權質押融資方式強調啟動風險處置資金池為企業銀行貸款提供全額資金處置。風險處置資金池由政府與知識產權運營機構聯合設置,當質押融資過程中出現違約風險時,風險處置資金池對風險進行承擔。知識產權運營機構一般通過為風險處置資金池集中購買保險或向擔保機構尋求擔保的方式,將自身所承擔的部分風險轉嫁給第三方中介機構,實現風險分散。該方式形成了銀行、擔保機構、保險與政府補償等多方共同參與的多元化知識產權質押融資風險補償模式。適用于金融化程度高,保險、擔保等中介機構發展完善地區。

“銀行+保險+擔保+風險處置資金池”型知識產權質押融資方式具有以下特點:一是知識產權運營機構對質押融資項目集中投保,降低企業融資成本;二是融資過程中保險公司實行風險封頂,按照保費的一定金額確定賠償上限,調動了保險公司參與積極性;三是知識產權運營機構不是純金融機構,通常與政府進行合作,具有產品化復制、市場化操作潛力。

2.“保險+擔保+風險處置資金池”參與風險分擔案例。“中關村模式”是知識產權運營機構對質押融資項目集中購買保險的創新型風險分散模式,該模式下保險理賠額具有最大上限(見圖9)。北京知識產權運營公司推出創新產品“智融寶”,服務于知識產權質押融資授信活動。知識產權運營機構聯合地方政府出資設立風險處置資金池,并對風險處置資金池所承擔的風險集中向保險公司投保并繳納保費或尋求第三方擔保。第三方擔保機構增加企業信用評級,企業一旦出現違約風險,保險機構將不高于賠償上限進行保險理賠,分散風險處置資金池所承擔的風險。政府對知識產權質押融資保險保費進行補貼,并為知識產權資產評估(價值分析)服務提供資金支持(見表1)。

(六)知識產權質押融資方式對比分析

政府、銀行、擔保機構、評估機構、律師事務所、保險公司等多元化風險分擔主體在不同知識產權質押融資方式中扮演著不同的角色,發揮著不同的作用。對上文知識產權質押融資方式中各主體職能作用對比分析見表2。

四、結論與建議

本文基于Citespace軟件對我國知識產權質押融資相關文獻進行可視化分析,并以知識產權質押融資模式為研究重點,在對代表性質押融資模式歸納整理基礎上,從多元化風險分擔的角度總結出一般性知識產權質押融資方式并對其特點及適用條件進行分析。研究發現:知識產權質押融資過程是銀行、擔保、保險、評估、投資以及政府風險補償、民間資本等多主體共同參與的“知識產權運營+投貸聯動”的完整生態圈;各地區不同經濟發展狀況決定了其在知識產權質押融資過程中風險分擔主體的不同,應努力實現風險分擔主體多元化;現階段知識產權質押融資主要以政府支持為主,政府建立風險補償基金或者對融資過程進行貼息支持,要逐漸實現知識產權質押融資市場化。

通過本文分析研究可以更好地了解中國已有的知識產權質押融資方式,為開展知識產權質押融資業務提供參考。結合我國知識產權質押融資發展現狀,提出如下建議:

第一,規范各區域知識產權質押融資發展模式。政府要基于區域經濟發展狀況制定多元化風險分擔主體參與的相關政策文件,以推動知識產權質押融資業務發展;對融資過程中涉及的標的物質押范圍、質押標的價值評估、借貸雙方權利與義務等方面進行清晰合理地界定,提高融資效率。

第二,優化知識產權質押融資中介平臺。打造一條龍服務式專業知識產權質押融資中介平臺,力求集擔保、資產評估、法律狀態審查等多功能于一體,提供高效優質服務。知識產權質押融資中介機構要進行貸前資質自我審查,融資過程中要不斷加強與金融機構的合作交流。

第三,拓寬保險機構參與知識產權質押融資路徑。保險公司在知識產權質押融資中承擔著重要作用,在合理控制自身風險的前提下,應不斷創新知識產權質押融資貸款保證保險,根據融資企業自身發展狀況以及知識產權質押融資業務特點設計專業化保單,實現產品多元化。

第四,深化知識產權質押融資風險補償機制改革。本著中央財政、地方財政、金融機構、風險投資機構合作的原則共建金融模式,按照一定比例設置知識產權質押融資風險補償資金。制定知識產權質押融資風險補償可持續化發展方案,如風險因素識別、激勵措施等,加快知識產權質押融資風險補償體系的建設與完善。

第五,加大知識產權保護力度。完善知識產權保護法律體系,強調政策導向作用,根據區域發展狀況制定適宜的知識產權保護標準,積極宣傳加大知識產權保護力度;對現有知識產權保護模式進行創新與發展,建立知識產權信息數據庫、知識產權保護及監管系統,提供不同類型的知識產權管理服務。

參考文獻:

[1]Bruno Amable,Jean-Bernard Chatelain,Kirsten Ralf. 2010. Patents as Collateral [J].Journal of Economic Dynamics and Control,34(6).

[2]張超,張曉琴.專利權質押融資影響出質企業績效的實證研究 [J].科研管理,2020,41(1).

[3]侯世英,宋良榮.金融科技、知識產權質押融資與區域創新績效 [J].現代經濟探討,2021,(2).

[4]Yuk-Shee Chan,George Kanatas. 2000. Asymmetric Valuations and the Role of Collateral in Loan Agreements[J].Journal of Money,Credit and Banking,(17).

[5]曾莉,王明.美日科技型中小企業知識產權質押融資的經驗及啟示 [J].中國注冊會計師,2016,(10).

[6]宋光輝,田立民.科技型中小企業知識產權質押融資模式的國內外比較研究 [J].金融發展研究,2016,(2).

[7]張海寧.構建市場主導型知識產權質押融資模式[J].人民論壇,2020,(30).

[8]余薇,秦英.科技型企業知識產權質押融資模式研究——以南昌市知識產權質押貸款試點為例 [J].企業經濟,2018,(6).

[9]章潔倩.我國知識產權質押融資模式多元化的思考 [J].武漢金融,2018,(4).

[10]李明星,Nelson Amowine,何娣,張慜.轉型升級背景下小微企業專利融資模式創新研究 [J].科技進步與對策,2013,30(18).

[11]孫華平,劉桂鋒.科技型小微企業專利運營體系及融資模式研究 [J].科技進步與對策,2013,30(18).

[12]宋河發,廖奕馳.專利質押貸款保險模式與政策研究 [J].中國科學院院刊,2018,33(3).

[13]鮑新中.知識產權融資:模式、障礙與政策支持[J].科技管理研究,2019,39(4).

[14]孫習亮,任明.專利技術質押融資模式案例探析[J].財會通訊,2021,(6).

[15]周衍平,左弈,陳會英.科技型中小企業專利組合質押融資利益分配機制研究 [J].經濟問題,2021,(5).

[16]華荷鋒.科技型中小企業知識產權融資模式選擇研究 [J].技術經濟與管理研究,2015,(5).

[17]于立強.科技型中小企業知識產權質押融資模式探究 [J].科學管理研究,2017,35(5).

[18]Munari F. 2018. .The Economic Valuation of Patents: Methods and Applications [M].New York:Edward Elgar Publishing.

[19]鮑新中,霍歡歡.知識產權質押融資的風險形成機理及仿真分析 [J].科學學研究,2019,37(8).

[20]南星恒,楊丹.基于質押融資流程的知識產權質押融資風險研究 [J].科技管理研究,2019,39(13).

[21]陳美佳.知識產權質押融資模式的國際比較與選擇 [J].財會通訊,2019,(2).

An Analysis of IP Pledge Financing Methods and Cases Based on Diversified Risk Sharing

Chen Huiying/Pan Xue/Zhou Yanping

(College of Economics and Management,Shandong University of Science and Technology,

Qingdao? ?266590,Shandong,China)

Abstract:The high-risk nature of financing is an important challenge for innovative enterprises to carry out IP pledging. An effective and reasonable diversified risk-sharing mechanism is the key to promoting better and faster financing for enterprises and pushing China to become a major IP creation country. This paper first visualizes and analyzes the literature related to IPR pledge financing in China based on Citespace software,and finds that the financing model is a hot spot for research in the field of IPR pledge financing; then the representative IPR pledge financing models are classified according to different risk sharing agents,the operation mechanism and characteristics of each model are analyzed,the corresponding IPR pledge financing methods are summarized and case studies are conducted;finally,the current situation of IPR pledge financing is combined with corresponding countermeasure suggestions.

Key Words:intellectual property rights,pledge financing,risk sharing,financing method,Citespace