合資理財公司投資策略與產品分析

2021-11-13 01:23:54黃曉旭編輯白琳

中國外匯 2021年14期

關鍵詞:產品

文/黃曉旭 編輯/白琳

近兩年來,監管層面多次發文表態,支持銀行建立理財子公司,鼓勵境外金融機構參與其中。隨著理財子公司的逐漸興起,合資理財孫公司也悄然落戶境內。截至2021年7月初,共有4家合資理財公司獲批籌建,分別為中國銀行旗下的中銀理財與東方匯理資產管理公司合資開設的匯華理財、建設銀行旗下的建信理財與貝萊德合資開設的貝萊德建信理財、交通銀行旗下的交銀理財與施羅德投資管理有限公司合資開設的施羅德交銀理財、工商銀行旗下的工銀理財與高盛投資合資開設的合資理財公司。

匯華理財作為首家獲批開業且目前唯一開始發行產品的合資理財公司,理所當然成為市場關注的重點。本文通過對匯華理財與中銀理財的全面對比分析及代表產品的具體比較,梳理合資理財公司與理財子公司的各自優勢。

匯華理財與中銀理財整體對比分析

匯華理財是首家外資控股,允許在國內設計、發行產品的理財公司,由世界前十、歐洲(法國)最大的資管公司東方匯理(出資占比55%)和中銀理財(出資占比45%)共同成立,注冊資本金10億元人民幣。匯華理財作為理財子公司和外資資管機構合資成立的理財公司,在產品體系、產品定位、產品設計等方面都與中銀理財存在較大的差異。

產品體系:“七足鼎立”與“四線并行”

中銀理財除了開業時推出的“全球配置”外幣系列、“穩富——福、祿、壽、禧”養老系列、“智富”權益系列、“鼎富”股權投資系列以及指數系列五大系列外,又先后推出了債券指數、惠享、債市通等活期產品,區域專屬、對象專屬的“睿享、睿富”系列產品,主打固收增強的“穩享”系列產品和針對高凈值客戶的“智享”混合系列產品。

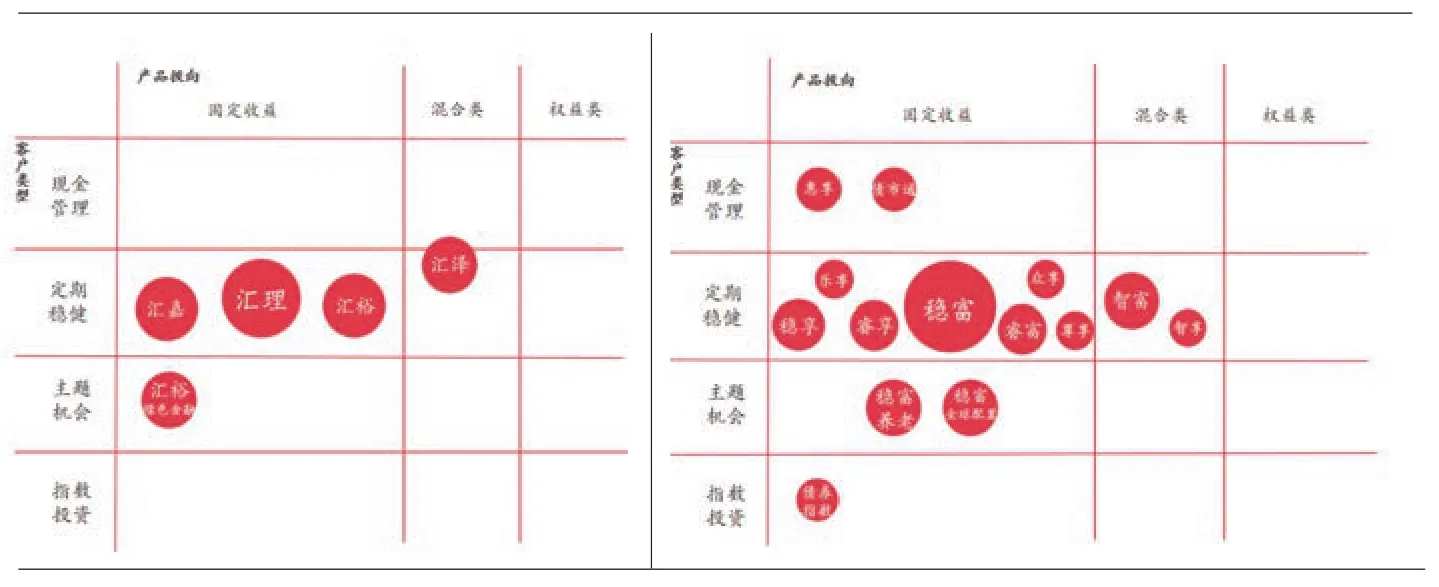

相較之下,匯華理財的產品系列相對較少,主要集中于固定收益類(見圖1)。截至2021年7月初,匯華理財已發售的54款理財產品中,53款均為封閉式產品,僅一款匯澤系列產品為每日開放式產品,風險等級為四級。封閉式固定收益類產品按照投資期限長短不同分為匯理系列產品(期限以12、15、18個月為主)、匯嘉系列產品(期限以24個月為主)和匯裕系列產品(期限以36個月為主)。

圖1 中銀理財(右)與匯華理財(左)產品系列布局對比

產品定位:“全方位布局”與“差異化發展”

在產品布局方面,中銀理財積極與基金、券商、保險、信托和同業理財公司等各類機構建立合作關系,緊緊圍繞中行在推動高質量發展、服務多層次資本市場建設、服務供給側結構性改革等方面的發展規劃,支持先進制造、綠色低碳、京津冀、長江經濟帶、粵港澳大灣區、長三角一體化等重點產業和重點區域發展,提供全方位的理財金融服務。其中,“福、祿、壽、禧”養老系列包括了中銀理財特色的養老產品,分別針對中老年、中青年、老年、青年客戶群提供不同的投資選擇;“智富”系列不僅包含了藍籌精選、自主創新、定增優選等創新型“固收+”產品,還提供了長三角一體化、粵港澳大灣區、ESG(Environment、Social Responsibility、Corporate Governance,環境、社會及公司治理)等主題產品,供投資者選擇。

相比之下,成立不久的匯華理財依靠客戶經理推薦引流的方式,專注于封閉式定期產品,滿足客戶的偏好需求;同時通過固收增強、打新、可轉債或大類資產配置增強產品收益,堅實地打好客戶基礎,以獲取投資者的信任。經過半年的努力,匯華理財逐步在理財市場站穩了腳跟,開始發售風險等級更高的混合類產品,也開始布局ESG和跨境市場。7月1日,匯華理財首次發售了綠色發展主題相關的理財產品——“匯華理財-匯裕36月封閉2021013理財產品”。未來,匯華理財基于其合資背景,將更專注于自身特色版塊,實現差異化發展。

產品設計:風險與收益并存,產品難分伯仲

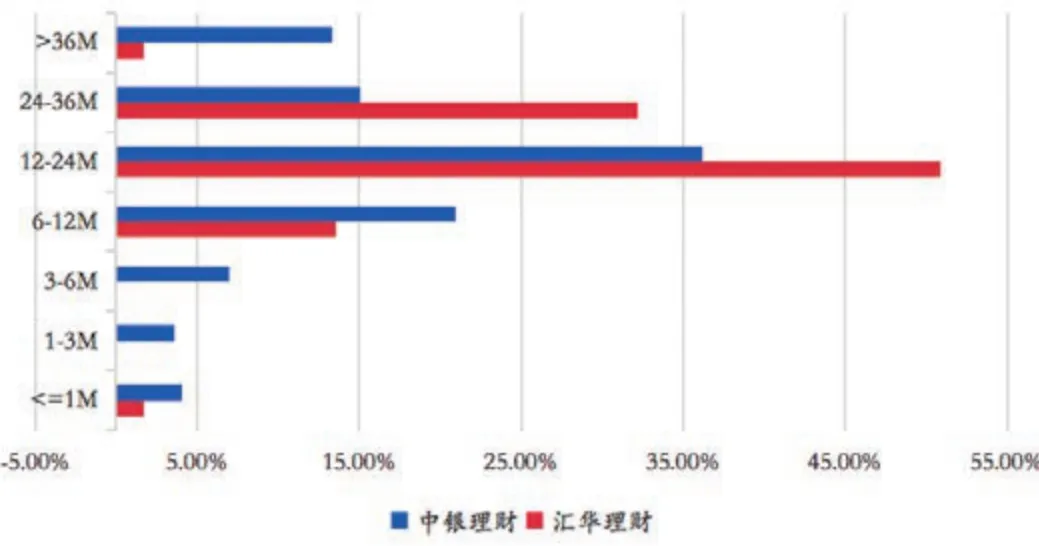

一是付息周期。整體來看,中銀理財由于產品系列更為豐富,產品付息周期分布更廣,平均付息周期為537.29天;匯華理財專注于定期產品,產品付息周期主要集中在6—36個月,平均付息周期期為654.80天,較中銀理財產品有大幅延長。匯華理財通過拉長產品期限,能夠更加靈活地匹配投資策略,針對不同期限的產品,設置不同的業績比較基準,以充分滿足投資者的多樣化需求(見圖2)。

圖2 中銀理財與匯華理財不同付息周期產品占比

二是風險等級。中銀理財的產品風險等級分布在一級(現金管理型產品)、二級(固定收益類產品)、三級(混合類產品);匯華理財的產品風險等級分布在二、三級(固定收益類產品)和四級(混合類產品)。相對來看,匯華理財高風險(大于二級)類產品的占比更大,約占整體的29%。

三是資產配置(持倉)。匯華理財發售的開放式產品屬于混合類產品,風險等級為四級,整體資產配置加入了大量的權益類資產;中銀理財的開放式產品大多為現金管理型產品,風險等級相對較低,資產配置更加偏好以現金、存款為主的貨幣市場類資產和債券為主的固定收益類資產,以期保證理財產品的穩定性。對于封閉式產品,中銀理財的資產配置更加豐富,除貨幣市場類、固定收益類、權益類資產外,還配置了一定的金融衍生品和基金,以增厚產品收益。

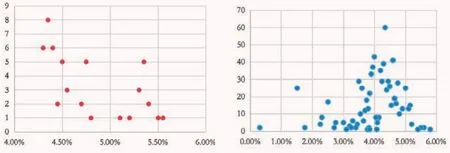

四是業績比較基準。中銀理財產品的中樞業績比較基準分布較為分散,除了部分現金管理型產品業績比較基準為1.50%外,大部分產品的業績比較基準分布在3.00%—6.00%;匯華理財產品的中樞業績比較基準集中在4.50%—5.50%,分布相對集中(見圖3)。

圖3 中銀理財(右)與匯華理財(左)產品中樞業績比較基準分布情況

五是產品費率。在費率結構上,匯華理財85%的產品其費率為年化0.20%的固定管理費,年化0.30%的銷售服務費,年化0.02%的托管費;其中,匯澤開放系列產品為年化1%的固定管理費,年化0.02%的托管費。整體來看,匯華理財發售的理財產品平均產品費率高于中銀理財發售的理財產品。

具體產品對比分析

為了更加具體地對比匯華理財和中銀理財在投資策略、資產配置、凈值表現等方面的差異,分別選取了兩家機構的熱銷產品:中銀理財-穩富(封閉式)2019年10期和匯華理財-匯嘉封閉式固定收益類理財產品2021年001期(見附表)。

中銀理財與匯華理財代表性產品對比情況

兩只產品均為公募封閉式凈值型產品,投資性質均為固定收益類。中銀理財穩富系列產品付息周期相對更長,業績比較基準相對較高;匯華理財匯嘉系列產品運用了更為豐富的投資策略,業績比較基準的設定也不低。資產配置方面,中銀理財穩富系列產品配置了一定比例的非標準化債權類資產和金融衍生品;匯華理財匯嘉系列產品更專注于貨幣市場類資產和固定收益類資產的投資,旨在穩定產品收益,減小凈值波動。收益表現方面,匯華理財匯嘉系列產品近1個月收益率波動較大;中銀理財穩富系列產品收益率相對穩定,保持在4%—6%區間。

各具優勢,合理選擇

通過整體分析中銀理財和匯華理財在產品體系、產品定位、產品設計等方面的差異,以及具體對比兩家機構的代表性理財產品,能夠更為清晰地感受到兩家機構在投資理財方面的優劣勢。

相對于中銀理財,匯華理財的產品投資期限固定,資金相對穩定,能夠根據產品的不同期限去匹配不同的投資策略;增強收益的方式比較豐富,除了股票增強之外,還可以通過打新、可轉債,或者大類資產配置去做產品收益的增強;引入了外方股東先進的風控體系,將“動態風險預算策略”運用到所有產品的底層風控策略中,通過量化和人工相結合的手段控制回撤;全部投向標準化資產,透明度較高,能夠及時且真實透明地反映投資組合的變現價值。

相對于匯華理財,中銀理財擁有先發優勢,產品體系更為豐富,緊跟市場動態,積極布局全面市場品類;不同的產品系列投向有較為明晰的差異,能夠更好地覆蓋投資者迥異的投資需求;平均產品費率相對更低,更夠有效降低投資者的投資成本;資產投向更為豐富,不僅局限于貨幣市場類、固定收益類和權益類資產,豐富的資產配置需要更為強大的投研做支撐。

總體而言,理財子公司與合資理財公司在投資理財方面各具優勢與劣勢,投資者可以根據自己的需求選擇適合自己的理財產品。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14