洞悉跨境并購銀團貸款

2021-11-13 01:23:54陳思彤編輯王亞亞

中國外匯 2021年14期

文/陳思彤 編輯/王亞亞

當前,隨著跨境并購交易場景的不斷豐富、交易結構的靈活設計、交易需求的不斷更新,中資商業銀行不斷豐富其跨境金融產品和服務。其中,并購銀團貸款成為中資商業銀行服務跨境并購交易的主要產品。根據國際金融協會(Institute of International Finance,IIF)的數據,2010年以來,我國銀行業跨境放貸規模增長了500%,遠超同期美國、日本同業的增速。為滿足中企“走出去”的需求,2011年以來,我國前六大商業銀行總計投放2650億美元的國際銀團貸款(不含中國港澳臺地區)。其中,75%的貸款發放至發達國家和地區。2020年,我國境內跨境銀團貸款完成規模位居亞太區第二,全年完成163宗交易、累計貸款792.3億美元。

中資跨境銀團發展概況

中資商業銀行跨境銀團貸款主要服務兩類客戶:一類是為“走出去”的中企提供境外融資;另一類是為境外客戶提供融資。目前,“走出去”中企對跨境銀團融資通常有多方面的訴求:一是這類企業對融資便利性有較高要求,即銀團能夠為企業提供境內外一站式服務,參團行需具備滿足跨境融資需求的基礎架構;二是企業往往跨境交易規模較大,融資額度高,且交易幣種多樣化;三是實際業務推進中要求擔保措施的多樣化;四是資金跨境流動需求高,需要銀行在設計銀團結構時能充分考慮資金跨境通道的暢通。

順應市場的需求發展,中資商業銀行跨境并購銀團業務得到快速發展,特別在亞太區市場,更是快速崛起。當前,各類參與銀團貸款的中資銀行越來越多,從開始的國有大行不斷向股份制銀行甚至城商行延伸,參與機構類別呈多元化趨勢。與此同時,中資銀行在亞太銀團貸款市場也逐步開始占據主導地位。而伴隨跨境并購業務回歸理性,并購融資業務仍將是亞太銀團貸款市場的重要部分,未來潛力不可小覷。

案例展示

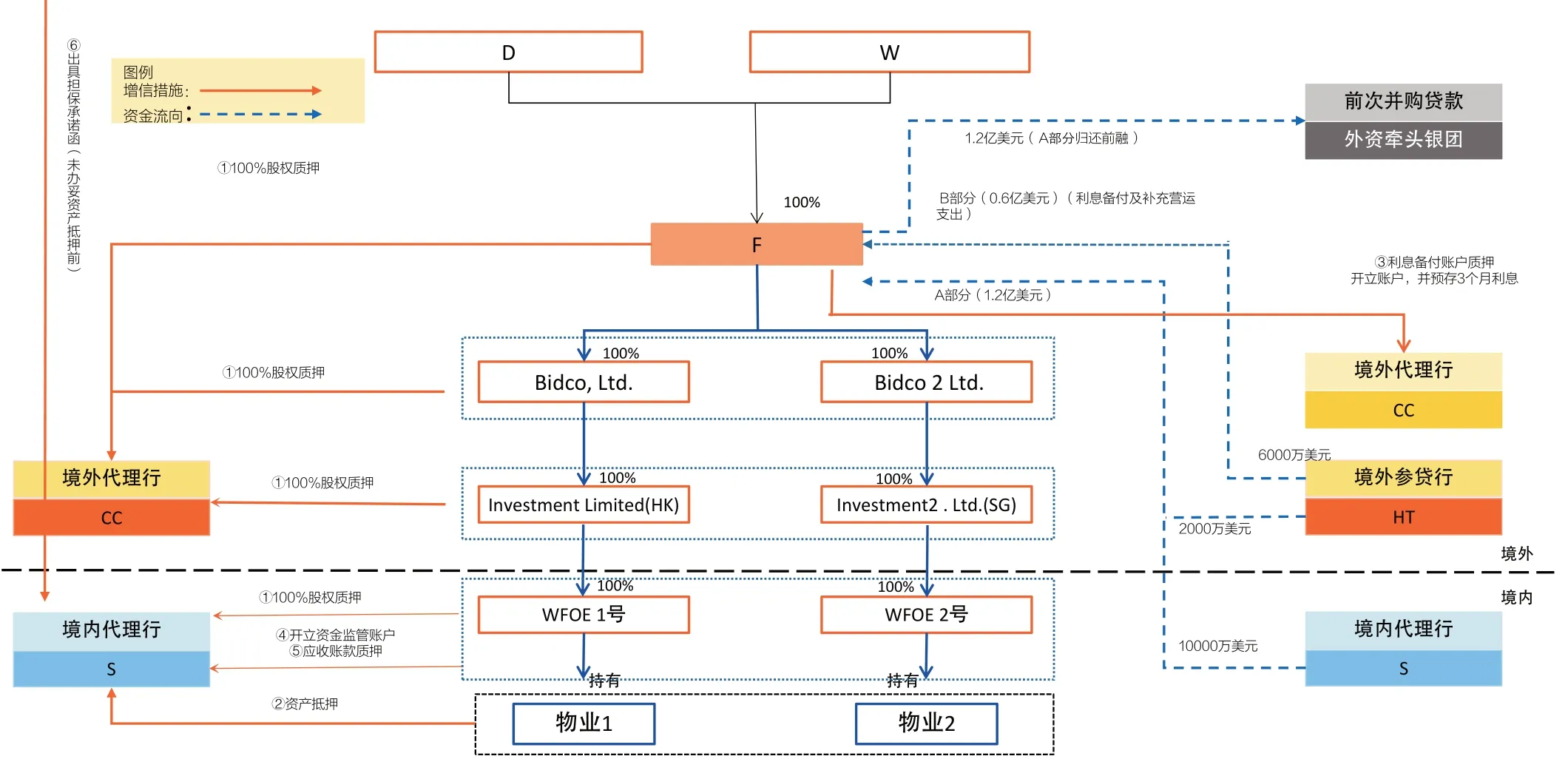

2018年,在中國香港注冊的某中資背景的酒店管理集團W與一家全球領先的另類資產管理公司D共同成立了合資公司F,由F與一家新加坡酒店管理集團T達成股權收購協議,擬由F以2.2億美元的股權對價通過收購T持有的子公司B的股權,來完成對T間接持有的中國境內商業物業O的收購。該筆并購交易由以某外資銀行W作為牽頭行的國際銀團提供3年期的并購貸款,融資規模不超過總股權對價的60%即1.32億美元,并最終于2018年5月中旬完成交割。2020年6月,合資公司F為該筆即將到期的跨境并購銀團貸款進行再融資,由中資商業銀行S作為牽頭安排行,籌組再融資銀團。其具體交易結構及方案要素如下:

S作為牽頭安排行和境內擔保代理行,HT(香港注冊金融機構)作為參貸行,CC(香港注冊金融機構)作為境外擔保代理行。銀團貸款總金額1.8億美元,由AB兩部分組成:A部分為 1.2億美元,用于置換前次并購貸款融資;B部分6000萬美元,用于利息儲備及補充其他營運支出,期限不超過4.5年。擔保方式:(1)境內物業抵押;(2)F及其境內外所有子公司100%股權質押;(3)另類資產管理公司D提供物業抵押辦妥前的階段性《擔保承諾函》及全期限的流動性支持;(4)境內物業運營產生的應收賬款質押;(5)借款人在境外擔保代理行開立利息儲備賬戶,預存3個月利息并質押(詳見附表和附圖)。

銀團融資結構

業務要點解析

跨境直貸模式的優勢

本項目牽頭安排行S是境內注冊的中資銀行,享有上海自貿區業務政策,可以跨境直貸的方式參與境外銀團,即以在岸外幣直接放貸至國際銀團代理行或境外借款人賬戶。該跨境直貸模式具備兩大優點:一是使境內行不再受限于必須設有境外分支機構或離岸中心才能參與國際銀團市場;二是跨境直貸可直接替代境內銀行內保外貸產品,即境內銀行可開立保函擔保境外銀行向境外借款人提供貸款,融資人不需要額外支付保函手續費,從而節省了融資成本。

跨境擔保政策的靈活適用

一般僅有外資行參與的跨境并購交易,若涉及以境內資產對境外債權提供抵/質押等擔保措施,則需根據《跨境擔保外匯管理規定》(匯發〔2014〕29號,下稱“29號文”)第二章的相關規定,由境內抵/質押人向所屬外匯管理部門辦理內保外貸登記;若抵押資產的內保外貸登記無法辦理,那么在發生風險處置后獲得的境內人民幣不具備合法途徑購匯出境,無法作為境外貸款還款來源。另據29號文,除內保外貸(擔保人境內、債務人和債權人在境外)和外保內貸(擔保人在境外、債務人和債權人在境內)之外的擔保形式,均為其他形式的跨境擔保。本案例中,抵押物在境內,債務人注冊地在境外,S銀行作為貸款人注冊地在境內,應屬于上述規定中的其他形式跨境擔保。又根據29號文第五章第二十五條的規定,“境內機構提供其他形式跨境擔保,在符合境內外法律和本規定的前提下,可自行簽訂跨境擔保合同。除外匯局另有明確規定的情況外,擔保人、債務人不需要就其他形式跨境擔保到外匯局辦理登記或備案”。由此可見,銀團成員中境內中資銀行跨境直貸至境外融資主體的,無需擔保方在境內履行外匯管理登記或備案手續,即使未來處置境內資產獲得債務還款來源,仍可按照履約形式直接由境內貸款行購匯出境進行還款,事后完成報備。

量身定制銀團分組

通常來說,銀團貸款是由多家銀行基于相同貸款條件,依據同一貸款合同,按約定時間和比例,通過代理行向借款人提供的貸款。但在實際業務中,分組或分段銀團貸款常常為了滿足各式各樣的融資安排而被廣泛應用。銀團可根據不同期限、不同種類、不同條件進行分組,將借款人及各參與行按不同要求進行區分,再將有共性需求的歸類為一組。銀團整體通過這一有機結合,最終實現靈活籌組銀團并向借款人提供最優貸款條件的目的。本案例中,再融資銀團根據資金用途的不同進行了分組處理,即A部分主要用于置換前次并購貸款銀團融資,B部分主要用于利息備付及其他營運支出。中資銀行資金用途有約束,如其貸款資金不得用于收購非控制權的股權、股東分紅、利息備付等;但境外銀行貸款資金用途較為靈活,貸款資金用于股東分紅、利息備付在國際銀團中亦常見。該案例通過銀團分組設計,隔離了不同來源的資金,既滿足了境內法規審查要求,又滿足了借款人的實際融資需求。

項目退出的資金路徑安排

境內外銀行對并購類項目的退出路徑都格外關注,退出路徑是否合規可行,直接關系到銀行償債來源。因此,在銀團交易結構設計階段就需要考慮影響資金路徑的相關政策,設計好資金的退出路徑。本案例銀團融資的目的是為收購境內商業物業,可通過資產出售、出售持有的境內物業WFOE(Wholly Foreign Owned Enterprise,外商獨資企業)股權、出售境外直接/間接持有的境內WFOE股權任意一層SPV公司的股權(下稱“境外SPV股權出售”)、再融資或發行REITS等方式實現退出。本文將就資產出售、WFOE股權出售、境外SPV股權出售三種方式下的資金路徑進行分析。

資產出售。從資金路徑來說,資產出售所得為WFOE收益,WFOE以分紅形式分配至境外股東,最終分配至借款人,再由借款人償還至銀行。就分紅收益出境可行性方面而言,根據《關于進一步推進外匯管理改革完善真實合規性審核的通知》(匯發〔2017〕3號),對于分紅,銀行為境內機構辦理等值5萬美元以上利潤匯出業務,按真實交易原則審核與本次利潤匯出相關的材料,如符合要求即可辦理。需注意,境內機構利潤匯出前應先彌補以前年度虧損。據此推測,出售資產所獲資金可合法出境;不過,日常實踐中,資產出售可能涉及土地增值稅等較大金額稅費的支出,因此以資產出售退出的可行性較低。

WFOE股權出售。從資金路徑來說,WFOE在所屬稅務局辦妥所得稅完稅手續和所屬工商登記機關的股權變更登記手續后,其境外股東即可將出售WFOE股權所得資金以逐層分紅的形式分配至借款人實現還款。由于賣方即WFOE的股東為境外機構,其在境外接收買方支付的股權對價,賣方并不涉及資金的跨境,故沒有境內政策障礙。

境外S P V股權出售。本案例最優退出方式即為出售境外SPV股權。該種方式下不涉及資金出境的跨境政策及境內相關行政機關的審批或備案手續,因此銀團參貸行可通過此種方式獲得還款來源。借款人還需注意,要按照境內外稅收政策履行相關稅收義務。

違約情形觸發風險處置

若銀團貸款存續期內因違約事件觸發風險處置條款,則銀團擔保代理行須按照合同約定,執行擔保物處置以獲得償債來源。本案例涉及的可處置的擔保物包括境內物業、境內公司股權以及境外公司股權。處置該等擔保物所獲資金的還款路徑同上述資金退出路徑分析。值得注意的是,如果境內物業或公司股權擔保的債權人為境內中資銀行的情形,屬于29號文規定的其他形式跨境擔保,處置擔保物后境內貸款銀行(同時為境內擔保代理行)可自行購匯出境用于償還貸款,事后在相關部門辦理履約報備即可;而如果境內擔保物對應的債權人為境外銀行,則還需履行內保外貸的相關履約手續。而處置境外擔保物,則不涉及跨境政策審核,資金用于還款的路徑較為清晰。

中資銀行的角色優勢

一是賬戶清算代理行。無論是通過境外分支機構還是境內跨境直貸的模式,中資銀行參與跨境銀團的資金進出境已為通路,可以對境內外參團行匯入的資金實現分賬清算。二是境內擔保代理行。首先,中資行參與到銀團中并擔任境內擔保代理行角色時,境內辦理抵/質押登記手續較為便利,在特定交易結構中相關登記手續也較為便利(詳見上述分析);其次,在貸款存續期內如發生任何風險預警,中資行作為擔保代理行更加容易控制、防范境內資產的轉移或處置;再者,境內中資行也是借款人觸發違約時須處置境內資產的直接實施方,使風險化解更具保障性。本案例中,S作為銀團賬戶清算行和境內擔保代理行,不僅使融資人辦理境內擔保手續更加便利,而且風控措施也更加明確可行;銀團分銷將因此更具吸引力,使得整個銀團結構更合理、經濟。

通過對該案例的詳細解讀可見,中資銀行參與跨境銀團,需在交易結構、貸款條件、跨境擔保、資金路徑等方面的設計上符合境內相關的監管政策,以便在合規的前提下滿足融資人需求并遵守國際銀團市場交易慣例;同時,中資銀行還應在跨境交易中,充分挖掘自身較境外銀行的優勢,發揮自身在銀團結構中的作用,不斷加深在國際市場上的影響力。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37