美聯(lián)儲Taper對中國的溢出效應

2021-11-12 11:47:27李思琪

證券市場周刊 2021年41期

李思琪

Taper引發(fā)人民幣大幅貶值的可能性不大

美聯(lián)儲11月的議息會議如期宣布縮減購債計劃(Taper),相應美聯(lián)儲貨幣政策正常化進入實施階段,由此將引發(fā)全球美元流動性邊際收縮、全球資產(chǎn)配置調(diào)整與風險重新定價,尤其是新興市場國家的資本流動與經(jīng)濟金融穩(wěn)定將面臨挑戰(zhàn)。

本文將回顧美聯(lián)儲上一輪Taper的實施路徑及對全球市場的外溢性影響,并分析本次Taper對中國的溢出效應。

上一輪美聯(lián)儲Taper的市場影響

自2008年金融危機后,在經(jīng)歷了近5年的量化寬松后,美聯(lián)儲于2013年開始向市場釋放貨幣政策正常化信號,并正式啟動了Taper。當時Taper的整體過程可分為兩個階段:

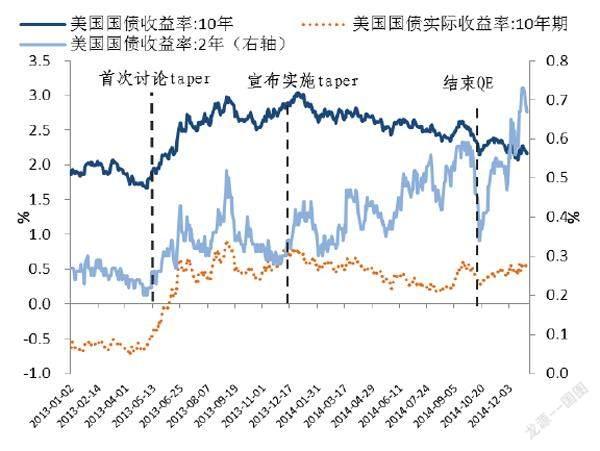

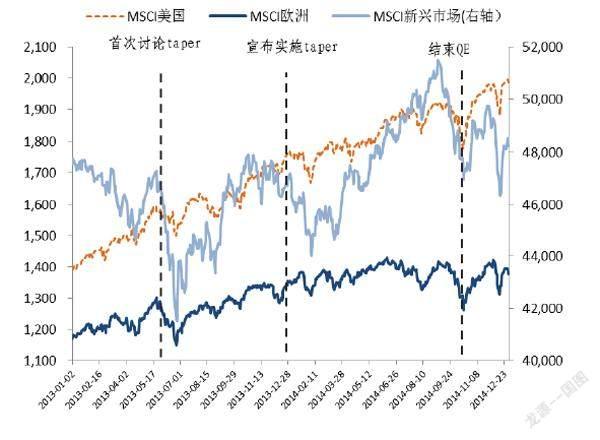

第一階段:信號釋放階段,從2013年5月至2013年12月。2013年5月,美聯(lián)儲首次公開討論Taper相關(guān)事宜,提出“根據(jù)經(jīng)濟前景變化提高或減少資產(chǎn)購買的規(guī)模”。預期強化階段,美聯(lián)儲仍以每月850億美元的節(jié)奏釋放流動性,資產(chǎn)負債表規(guī)模由3.4萬億美元擴張至4.1萬億美元,但市場恐慌情緒持續(xù)發(fā)酵,引發(fā)全球金融市場大幅動蕩。美債收益率在實際利率的推動下大幅攀升,美元指數(shù)沖高回落,大宗商品價格區(qū)間震蕩,美股在全球流動性收緊的預期下波動加劇。國際資本流動形勢逆轉(zhuǎn),對新興經(jīng)濟體和歐洲股市造成沖擊。

圖1:Taper期間美債收益率走勢

圖2:Taper期間全球股票市場走勢

第二階段:正式實施階段,從2013年12月至2014年10月。美聯(lián)儲在2013年12月18日的議息會議上正式宣布實施Taper,資產(chǎn)購買規(guī)模從每月850億美元減少至750億美元,此后購債規(guī)模持續(xù)下降,直至2014年10月完全退出QE。期間,美聯(lián)儲資產(chǎn)負債表規(guī)模由4.1萬億美元擴張至4.5萬億美元。Taper落地實施階段,市場加息預期升溫但風險偏好下降,美債長端收益率回落,短端收益率抬升。美元指數(shù)走強,金價震蕩下跌。大宗商品價格尤其是原油價格重挫,美國和新興市場股市短暫下跌后重回上漲趨勢。

本輪Taper有何不同

11月3日美聯(lián)儲發(fā)布議息會議聲明,將于11月中旬啟動Taper,每月減少購債規(guī)模150億美元(100億美元國債和50億美元MBS),計劃在2022年年中結(jié)束QE。11月國債和MBS的購買量將分別下調(diào)至700億美元和350億美元,12月繼續(xù)下調(diào)至600億美元和300億美元。美聯(lián)儲表示,必要時將根據(jù)經(jīng)濟發(fā)展情況調(diào)整購買的節(jié)奏。

與歷史比較,本輪Taper的不同之處在于:

一是本輪Taper購債規(guī)模起點更高,但削減速度更快。2013年Taper時縮減購債的起點規(guī)模為每月450億美元國債與400億美元MBS,而本輪Taper的起點為800億美元國債與400億美元MBS。按照當前的削減速度,Taper進程將累計耗時8個月,于2022年6月末完全退出QE。由于削減速度較上一輪Taper提升了50億美元,累計時長較上一輪縮短了3個月。

二是本輪Taper結(jié)束時,美聯(lián)儲資產(chǎn)規(guī)模將顯著高于2014年。2020年3月美聯(lián)儲重啟QE以來,資產(chǎn)負債表規(guī)模已經(jīng)由4.2萬億美元擴張至2021年10月末的8.6萬億美元。按照當前的削減速度,2022年6月結(jié)束QE時美聯(lián)儲資產(chǎn)規(guī)模將擴張至9萬億美元,是上一輪QE結(jié)束時(4.5萬億美元)的兩倍。

三是Taper信號釋放階段對市場情緒的擾動較上一輪減弱。為避免發(fā)生“縮減恐慌”,美聯(lián)儲與市場保持溝通,提前釋放Taper信號,8月的Jackson Hole會議與9月美聯(lián)儲議息會議均公開討論了年內(nèi)實施Taper的可能性,市場對Taper及加息有了充分的預期。

本輪Taper的信號釋放階段(2021年8月26日至11月1日)市場情緒相對平穩(wěn),各類資產(chǎn)價格波動放大但仍保持韌性。美債收益率結(jié)束低位盤整,曲線平坦化上行,10年期收益率累計上行30BPs至1.6%附近,升幅明顯低于2013年的130BPs。美元指數(shù)走強,原油價格抬升,美股波動加劇但股指屢創(chuàng)新高。新興市場的加息潮引發(fā)貨幣貶值與資本外流,8月以來MSCI新興市場股票指數(shù)最大回撤為6%,低于2013年的12%。

根據(jù)上一輪Taper的經(jīng)驗,全球資產(chǎn)價格受預期變化的影響更大,因而資產(chǎn)表現(xiàn)在Taper落地實施階段整體好于信號釋放階段。預計Taper啟動后對全球金融市場的負面沖擊有限。

盡管美聯(lián)儲主席鮑威爾強調(diào)Taper落地并不直接與加息掛鉤,現(xiàn)在并不會考慮加息,但目前市場的關(guān)注焦點已由Taper轉(zhuǎn)向了2022至2023年的加息路徑。截至目前,聯(lián)邦基金利率期貨顯示,市場預測美聯(lián)儲將在2022年年末前加息兩次,市場加息預期較美聯(lián)儲9月議息會議公布的點陣圖預測進一步提前。

Taper對中國的溢出效應

上一輪Taper期間,境外機構(gòu)和個人對人民幣股票及債券的增持力度減弱。2014年1月至10月,中美10年期國債利差累計收窄約30BPs至1.4%,但整體仍處于歷史較高水平,外資凈流入的月均規(guī)模為365億元。此后,隨著美聯(lián)儲進入加息周期,中美貨幣政策走向出現(xiàn)明顯分歧,中美利差持續(xù)收窄并于2015年12月降至最低點55BPs,相應境外資金由凈流入轉(zhuǎn)為凈流出。