地產糾偏

2021-11-12 22:56:14廖宗魁

證券市場周刊 2021年41期

廖宗魁

疫情的不斷反復、“房住不炒”下地產政策的主動調整、行業內生增長動力的減弱、部分地產公司經營不當等多重因素都使得當下地產寒風凜凜。

2021年地產的冬天顯得格外寒冷。“金九銀十”不在、樓市銷售慘淡,土地拍賣頻繁流拍,新開工和竣工都明顯下滑,地產投資出現負增長,多家地產公司面臨流動性危機,一些地產相關公司紛紛裁員,公司股價也大幅跳水,整個地產產業鏈也都到牽連。

疫情的不斷反復、“房住不炒”下地產政策的主動調整、行業內生增長動力的減弱、部分地產公司經營不當等多重因素都使得當下地產寒風凜凜。

地產行業在國民經濟中的比重大,對經濟上下游的扯動也大。一旦地產行業不景氣,經濟會很快面臨較大的下行壓力,四季度中國經濟可能“破四”。而且地產往往也是貨幣政策向信用端傳導的起搏器,地產低迷會讓信用端快速收縮,讓穩增長的效果大打折扣。更令人擔心的是,一些龍頭房企面臨著違約甚至破產的風險,這是否會引發一系列反身性效應,產生系統性的風險呢?

11月2日召開的國務院常務會議強調,“面對經濟新的下行壓力和市場主體新困難,有效實施預調微調。”說明近期的經濟快速下行和房地產的困境已經引起了高層的重視,政策放松值得期待。

目前房地產業面臨的首要問題是流動性問題,這是防止風險蔓延、避免恐慌的源頭,可以從穩定預期、提振銷售端和緩解融資端三管齊下來化解。而面對整體經濟較大的下行壓力,貨幣政策和財政政策可能都需要進一步的放松。

樓市慘淡

克而瑞公布的2021年10月百強房企銷售榜單顯示,10月份,TOP100房企全口徑銷售金額為8978億元,環比增長5%,同比下降30%。

作為全國樓市的風向標深圳,10月其二手房僅成交1605套,成交面積僅15萬平方米,同比大幅下降66%,深圳樓市成交量創下近十年來的新低。

從二手房的掛牌數量看,10月深圳二手房掛牌量達5.5萬套,比年初增加了近40%。這也說明很多炒房客對未來的預期較為悲觀,選擇拋售。

這不僅僅是一兩家房企或者深圳一些個別地區的特殊情況,而是整個房地產行業的銷售都極為慘淡。“金九銀十”一直都是樓市銷售的旺季,但2021年卻不見了往年的風光。

根據國家統計局數據,1-9月份,商品房銷售面積130332萬平方米,同比增長11.3%;比2019年1-9月份增長9.4%,兩年平均增長4.6%。1-9月份商品房銷售額134795億元,增長16.6%;比2019年1-9月份增長20.9%,兩年平均增長10.0%。但如果從單月的情況看,9月商品房銷售面積同比-13.2%,商品房銷售金額同比-15.8%,已經連續數月出現同比負增長。

克而瑞公布的2021年10月百強房企銷售榜單延續了7月以來大幅下降的趨勢。根據Wind的數據,2021年10月30個大中城市商品房成交面積同比增長-26%,已經連續三個月出現20%以上的負增長。其中,二三線城市的狀況更加慘淡,10月一線城市商品房成交面積同比增長-12.8%,二線城市同比增長-24.6%,三線城市同比增長-37.7%。

銷售遇冷只是樓市寒冬的一個側面,開發商對拍地也異常謹慎,流拍現象頻發。開源證券認為,伴隨銷售增速下挫、房企資金承壓,多數房企對拿地的態度趨于謹慎。而債務風險發酵下,民營房企外部融資環境進一步惡化,加劇了部分民營房企拿地的觀望心態。

9月,百城土地成交面積兩年復合增速為-20.7%,較6月高點大幅下滑38.7個百分點,連續3個月負增長。從流拍率來看,9月百城土地流拍率達到65.5%,創2008年以來新高。2021年上半年,重點上市房企地銷比平均值為22.9%,較2020年大幅下滑4.2個百分點。

近日,寧波第二輪集中供地宣布結束,46宗出讓地塊中25宗底價成交,底價成交占比 85%,18宗地流拍,流拍率高達39%。寧波第二輪土拍相較于首輪土拍明顯降溫,流拍率激增。

房地產投資也出現了負增長。2021年1-9月全國房地產開發投資同比增長8.8%,兩年平均增長7.2%。其中,9月房地產開發投資同比下滑3.5%,增速連續5個月回落,剔除疫情影響的2020年1-2月,這是2015年以來房地產投資首次出現當月同比負增長。

圖1:全國商品房銷售慘淡

資料來源:國家統計局,華泰研究

圖2:百城土地流拍率創歷史新高

資料來源:Wind,開源證券研究所

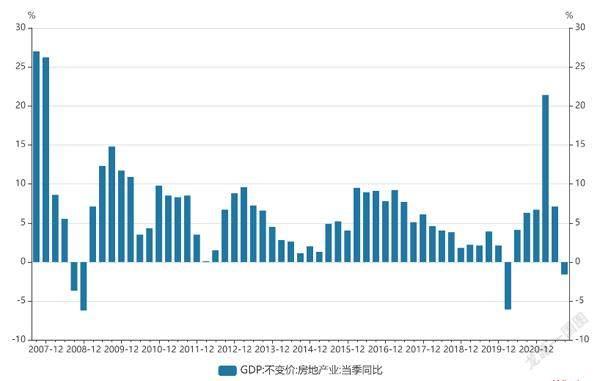

圖3:房地產業負增長(GDP口徑)

資料來源:Wind

新開工較為低迷。1-9月新開工面積累計同比降幅擴大至4.5%,兩年平均降幅擴大至 3.9%。其中,9月新開工面積同比下滑13.5%,連續6個月下滑。而房企資金鏈緊張可能也導致項目不能如期竣工,9月竣工面積同比增速大幅收窄至1%,兩年平均下滑8.8%。