課程思政與《CPA會計》課程實踐融合與探索

2021-11-10 08:59:53周鑫宇

科學與生活 2021年21期

摘要:本文以《CPA會計》課程為例,淺談課程思政與會計專業課程融合的意義,并總結目前專業課教學的現狀,重新構建該門課程教學內容,將思政元素引入每章節的知識。在課程的實踐中,要整合從課前準備、課堂實施和課后反思三個階段推進教學改革課程思政建設,以學生為主體,采用案例情景式教學、線上線下混合模式等多種方式教學全面培養學生德育品質。

關鍵詞:課程思政;CPA會計;實踐

一、課程思政與《CPA會計》課程融合的意義

隨著教育部印發《高等學校課程思政建設指導綱要》,要求高等學校全面落實推進課程思政建設,這是落實習近平總書記對于教育論述的重要舉措,也是實實在在立足立德樹人的必然要求,也是重點推進高校社會主義核心價值觀學習的一個思路。作為財經院校為社會培養的財務人員,職業規范,道德準則的學習尤其重要,而落實立德樹人教育的途徑就是將思政學習融入專業課程。

課程思政的建設要有高度。往大的方面說課程思政應該站在實現中華民族偉大復興的背景下學習,樹立遠大理想,拓寬國際視野,不能夠僅僅局限于眼下的專業中,要緊密聯系各個學科,引導學生樹立正確的人生觀、價值觀、道德觀。

課程思政的建設要有深度。課程一定是回歸到學生本身,課程思政建設要重點思考如何建,怎么建,誰來建。《CPA會計》作為學生第一門專業方向的核心課程,在大一階段學習了《會計學原理》基礎課程以后為自己賦予職能角色,最終希望為國家培養出更多的注冊會計師。而通過會計師事務所提供出來的會計信息作為社會公共信息,是重要的社會資源,是利益相關者進行經濟決策的直接依據,承擔了普遍的社會責任。注冊會計師以及相關的會計人員作為生成和提供會計信息的主體,不僅需要技術勝任能力,更需要誠信勤勉、客觀公正的職業道德和社會公德心。

課程思政的建設要有溫度。思政教育不是僅僅將價值態度放入課程讓學生機械被動的接受,我們要貼合時代,貼近學生,有針對性的提升學生的認同感。我們作為育人的主體,要能夠正確的引導學生去選擇,發揮榜樣精神言傳身教去感染學生。

二、會計專業課教學現狀

(一)專業課教師對思政教育認識不夠充分

在當下的高校專業課程設置中,學校通常會在第一學期第二學期單獨開設思想政治理論課程,專業課與思政課教師隊伍的分隊導致課程也未融合在一塊,認為思政教育單純是思政老師的任務,專業課負責傳授專業知識就足夠。在專業課的講授過程中按照原定的教學計劃每堂課完成專業知識的講授時間剛好合適,如果穿插講額外的內容會打亂教學節奏,于是專業課與思政教育實際上還是沒有真正融合。

(二)學生對于思政課堂重視程度不足

大學生在樹立正確三觀的這個階段受到外部信息干擾,學生自身的情況、接受能力也是不同,在課堂中于是大多是屬于老師單一講授,學生被動聽課的狀態,理論講授多余學生自己操作。老師在講授自己的相關態度觀點時,學生由于缺乏實際工作經驗,對于所講的企業財務工作流程沒有大致輪廓,也就很難代入老師想傳達的觀點。

(三)教師在專業課的思政元素挖掘不夠深入

《CPA會計》作為會計學專業注冊會計師方向的第一門核心專業課,由于章節繁多每學期課時數有限就會選取重點章節講授,每一章的知識點保持相對獨立,但知識點的授課獨立并不意味著從業準則,道德標準也是分離的。思政元素的挖掘除了從大的宏觀層面進行講授,也可以是基于教師自身出發的觀念的傳授給學生以啟發。

三、課程思政在《CPA會計》課程實踐融合與探索

課程思政與會計專業課的融合不能生搬硬套,需要有序的從課前準備、課堂實施和課后反思三個階段組織完成。

(一)課前準備階段

在正式開始《CPA會計》的課程教學,充分利用學校現有的教學資源給學生搭建好平臺,比如超星學習通、EQ教學質量管理系統等等,一方面在理論知識給足學生學習參考資料能夠讓他們自主學習,另一方面引導學生的動手能力,主動關心經濟形勢,財會環境的發展。

一堂生動的專業課絕不是任課老師的獨角戲,要帶動全班學生參與課堂。引入思政元素最直接的方式就是案例情景式教學,通過展示企業真實案例去分析探索需要傳達的某個理念。要保證良好的課堂氛圍,在課前將全班進行分組,布置預習任務,在后續課堂中分組討論匯報等等。

(二)課堂實施階段

教師首先拋出本堂課需要解決的重難點問題,組織各個小組進行討論并形成匯報,匯報后由其他小組成員可以進行點評或者補充,教師的作用放在最后針對每個案例運用專業知識分析做總結陳述,學生們在課堂中頭腦風暴的過程其實已經在逐步的形成自己的某種觀點,這其實也是思政的形成,培養學生獨立思考的能力和批判性思維。

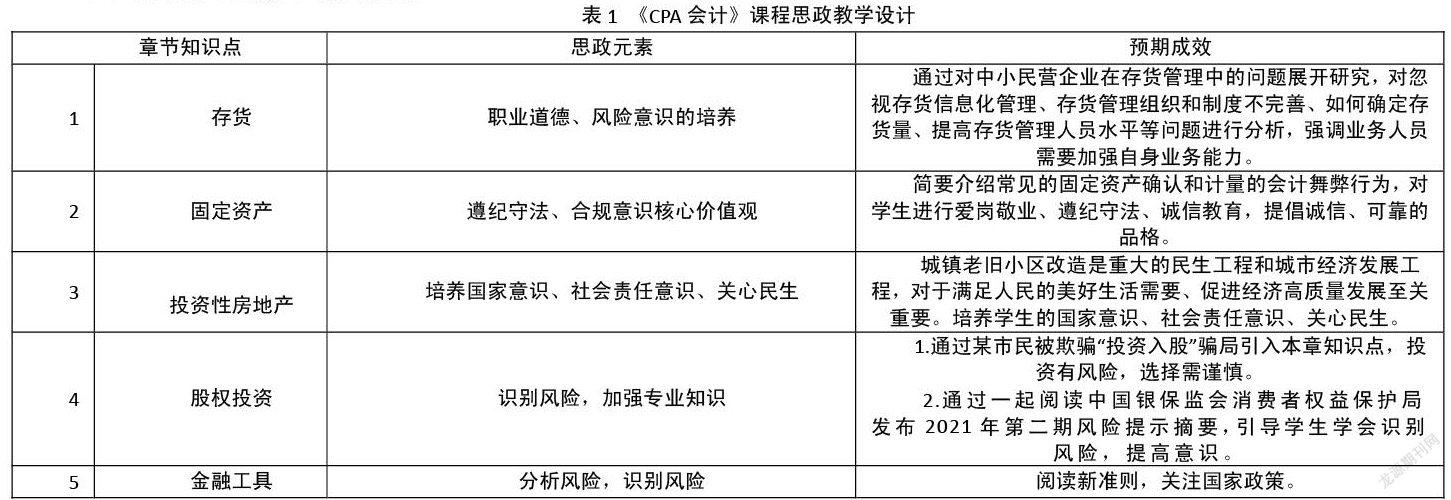

針對《CPA會計》各章節的知識重難點,具體思政元素的實施如表1所示:

(三)課后反思階段

在課后對知識點進行鞏固,常規的方式是布置課后習題,但這種方式不能夠很有效的促進學生的思想提升,我們需要將更多的實踐交還給學生,以賽促教,可以鼓勵學生積極參加學校或者省級相關的財經類比賽,學以致用,切身去感受專業技能與德育的融合,從而實現正確的價值觀。

參考文獻

[1]張巖,宋京津,關福遠.高校“課程思政”教學改革的阻力與對策[J].高教學刊.2020(29):174-177.

[2]高櫻.“互聯網+”視域下管理會計課程思政研究[J].國際商務財會.2020.(10):50-52.

[3]岳世忠,張楠.會計學專業綜合改革研究:思政教育視角[J].財會研究.2019(10):32-34.

[4]鄧紅輝.“課程思政”視域下成本會計課程中德育元素的挖掘與融合人[J].問存閱刊.2020(33):85-86.

作者簡介:周鑫宇(1995—),女,漢族,四川省成都市人,助教,教育碩士,單位:西南財經大學天府學院會計學院,研究方向:會計教學。

猜你喜歡

科技視界(2017年23期)2017-12-09 10:55:55

科技視界(2017年21期)2017-11-21 09:06:22

電腦知識與技術(2017年28期)2017-11-15 08:26:22

課程教育研究(2017年36期)2017-10-21 23:25:15

考試周刊(2016年76期)2016-10-09 08:35:30

成才之路(2016年26期)2016-10-08 11:59:08

成才之路(2016年26期)2016-10-08 11:14:30

成才之路(2016年25期)2016-10-08 10:50:54

成才之路(2016年25期)2016-10-08 10:01:19

科技視界(2016年20期)2016-09-29 12:54:06