中國(guó)稅制現(xiàn)代化發(fā)展邏輯與“十四五”改革取向

2021-11-04 13:40:10許安拓

人民論壇 2021年30期

關(guān)鍵詞:稅收制度

許安拓

【關(guān)鍵詞】稅收制度 現(xiàn)代財(cái)稅制度 “十四五”

【中圖分類號(hào)】F812.42 【文獻(xiàn)標(biāo)識(shí)碼】A

建黨百年,新中國(guó)稅制也在風(fēng)雨中走過了近百年,并不斷地向著現(xiàn)代化方向邁進(jìn)。“十四五”規(guī)劃不僅開啟了我國(guó)全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家新征程,更是為現(xiàn)代化建設(shè)開篇謀局、為現(xiàn)代財(cái)稅制度建立和完善指明方向。財(cái)稅作為國(guó)家發(fā)展的基石和主權(quán)的象征,其改革不僅關(guān)乎現(xiàn)代化建設(shè)全局,更對(duì)構(gòu)建新發(fā)展格局具有長(zhǎng)遠(yuǎn)和必要的基礎(chǔ)意義。由于稅收是財(cái)政的重要組成部分,在此本文通過側(cè)重研究建黨百年來現(xiàn)代化稅制的重大歷史演繹,從而試圖在梳理其發(fā)展演進(jìn)的歷史邏輯中分析“十四五”時(shí)期持續(xù)推進(jìn)現(xiàn)代化稅制改革的必要性及其重要意義。在分析“十四五”時(shí)期稅制改革面臨的主要問題后,本文提出“十四五”期間推進(jìn)現(xiàn)代稅收制度的改革發(fā)展方向和路徑,試圖為我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展貢獻(xiàn)“稅收力量”。

百年稅制改革的回顧

中國(guó)共產(chǎn)黨成立初期,我國(guó)尚處于革命斗爭(zhēng)時(shí)期,未形成完整的稅收體系,對(duì)于稅收的管理和利用處于探索階段,現(xiàn)代化稅收在搖籃中孕育。受戰(zhàn)爭(zhēng)的限制,中國(guó)共產(chǎn)黨開始以根據(jù)地為單位進(jìn)行征稅嘗試,主要征收工商稅、農(nóng)業(yè)稅和土地稅。直到1931年中華蘇維埃共和國(guó)政權(quán)建立后,中國(guó)共產(chǎn)黨設(shè)立財(cái)政人民委員部正式管理稅收工作,頒布稅收細(xì)則,在稅種設(shè)立上不斷進(jìn)行探索,增加山林稅和關(guān)稅,組織稅收的征管,對(duì)稅收的重視程度得以提高。

新中國(guó)成立后,我國(guó)頒布《關(guān)于統(tǒng)一全國(guó)稅收的決定》,并頒布含《全國(guó)稅政實(shí)施要?jiǎng)t》在內(nèi)的四大文件,設(shè)立貨物稅等十四個(gè)稅種,建立了我國(guó)初步完整的稅收體系,搭建了現(xiàn)代稅收體制的早期框架,并在隨后幾年不斷簡(jiǎn)化稅制,注重培育稅收意識(shí)和稅收思想。但是隨后幾年受到“大躍進(jìn)”和“文化大革命”的影響,取消稅收的呼聲一度甚囂塵上,稅收工作遭到很大的破壞,稅制改革和現(xiàn)代化演進(jìn)的步伐幾乎停滯。

改革開放后,市場(chǎng)經(jīng)濟(jì)的迅速發(fā)展重塑了收入分配格局,我國(guó)利用兩步利改稅,即1983年施行的“稅利并存”和1984年施行的“以稅代利”,重新規(guī)范國(guó)家和國(guó)有企業(yè)之間的利潤(rùn)分配關(guān)系,以適應(yīng)市場(chǎng)經(jīng)濟(jì)發(fā)展,我們又重新步入稅制現(xiàn)代化改革的快速發(fā)展期。

為調(diào)動(dòng)地方政府積極性,我國(guó)于1971年開始執(zhí)行財(cái)政包干制,并在1988年調(diào)整為“劃分稅種、核定收支、分級(jí)包干”的財(cái)政管理體制,成為我國(guó)財(cái)政央地關(guān)系的首次探索。財(cái)政包干制雖然有效地?cái)U(kuò)大了地方財(cái)政的管理權(quán)限、實(shí)現(xiàn)我國(guó)綜合國(guó)力顯著上升,但也不可避免地導(dǎo)致中央財(cái)力的減弱,進(jìn)而對(duì)中央宏觀調(diào)控能力和“集中力量辦大事”的舉國(guó)體制形成負(fù)面影響。為緩解中央財(cái)政困難、降低中央財(cái)政壓力,我國(guó)1994年推進(jìn)分稅制改革,奠定了現(xiàn)代財(cái)稅制度的基礎(chǔ)。1994年分稅制改革是對(duì)中央和地方財(cái)政關(guān)系探索的重要邁進(jìn),根據(jù)中央和地方的支出劃分將稅種劃分為中央稅、共享稅以及地方稅,具有里程碑式的重要意義。

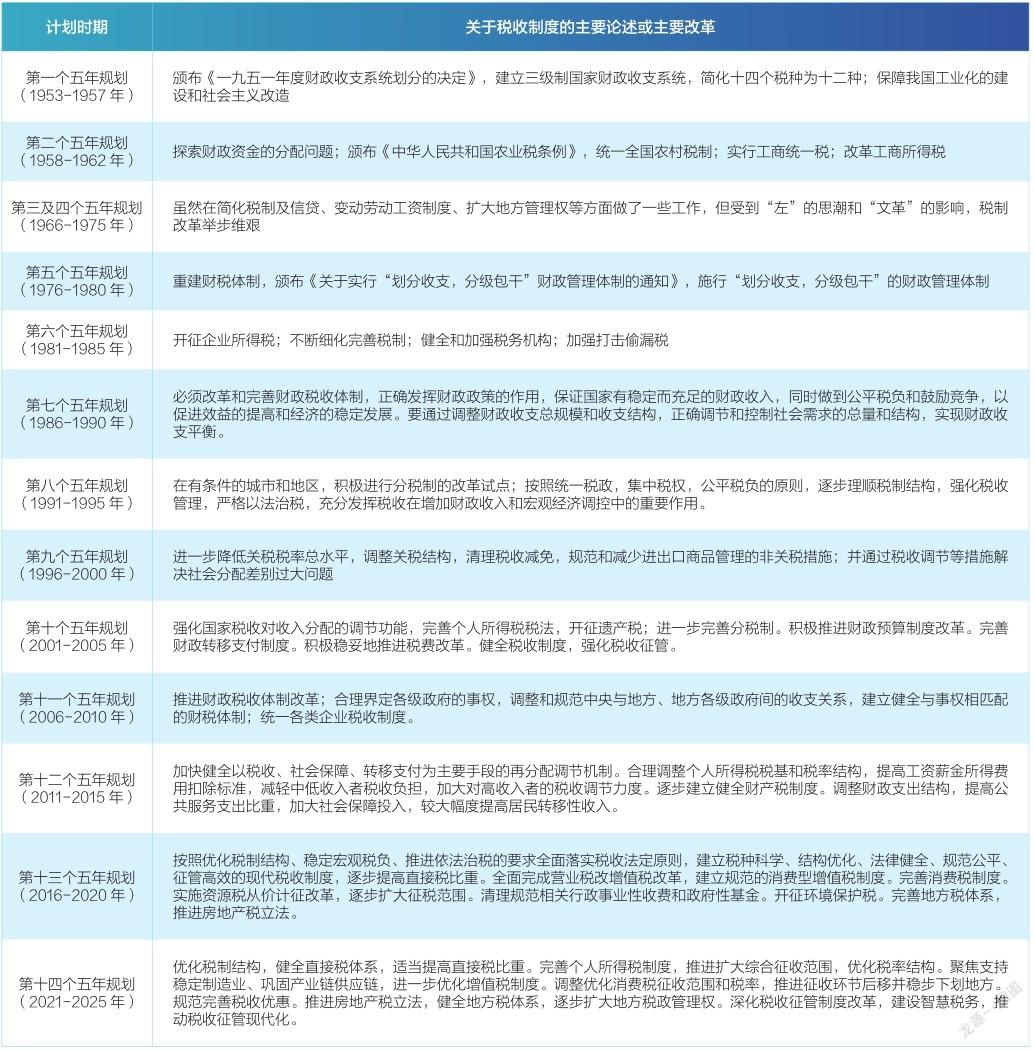

表1 歷次“五年規(guī)劃”中關(guān)于稅收制度改革的主要論述或主要改革

2006年我國(guó)正式取消幾千年來的農(nóng)業(yè)稅,作為農(nóng)業(yè)稅費(fèi)改革的主要成果,農(nóng)業(yè)稅的取消在減輕農(nóng)民負(fù)擔(dān)的基礎(chǔ)上使得城鄉(xiāng)稅制更加統(tǒng)一,成為現(xiàn)代稅收制度的重要體現(xiàn)。在我國(guó)經(jīng)濟(jì)迅速發(fā)展的勢(shì)頭下,大量外國(guó)公司涌入國(guó)內(nèi)市場(chǎng)。受到市場(chǎng)準(zhǔn)入方面的限制,外資在我國(guó)國(guó)內(nèi)無法享受國(guó)民企業(yè)待遇,為了有效吸引外資,便給予外資超國(guó)民待遇,在內(nèi)資企業(yè)所得稅率33%的情況下,外資企業(yè)的稅率為24%或15%。2008年我國(guó)正式頒布的《中華人民共和國(guó)企業(yè)所得稅法》統(tǒng)一了內(nèi)外資企業(yè)制度,不僅營(yíng)造了更為公平的競(jìng)爭(zhēng)環(huán)境,也為我國(guó)與國(guó)際稅收接軌作出重大貢獻(xiàn)。

受限于征管能力和制度安排,我國(guó)在分稅制改革中對(duì)服務(wù)業(yè)保留了營(yíng)業(yè)稅,在增值稅也并行征收的情況下,我國(guó)出現(xiàn)了“增營(yíng)并收”的局面。不僅提升了稅收征管的難度,也加重了企業(yè)的稅務(wù)負(fù)擔(dān)。為最大程度減輕市場(chǎng)重復(fù)征稅、減輕稅收對(duì)市場(chǎng)的扭曲,2016年我國(guó)通過推進(jìn)“營(yíng)改增”,打通了增值稅抵扣鏈條,合并國(guó)地稅的征管機(jī)構(gòu),邁出了走向現(xiàn)代稅收制度改革的重要一步。

“十三五”規(guī)劃綱要明確提出建立現(xiàn)代財(cái)稅體制,是我國(guó)財(cái)稅制度由彌補(bǔ)市場(chǎng)不足到嵌入國(guó)家治理各個(gè)環(huán)節(jié)的定位拓展與視閾拓展,也是我國(guó)稅收百年歷史下的又一征程。“一五”至“十四五”關(guān)于稅收改革的論述變化中(詳見表1),稅收制度的重要程度日臻凸顯,中央關(guān)于稅收改革的重視程度持續(xù)提高,并且更加具體和高要求。從前六次五年計(jì)劃的不提及、不重視,到第七次五年規(guī)劃明確要求“改革和完善財(cái)政稅收體制”,再到現(xiàn)代稅收制度的正式提出,稅收被賦予重要的國(guó)家治理職能,其現(xiàn)代化要求成為國(guó)家之需要、發(fā)展之必然。

梳理百年來稅收體制的重大改革,可以看出從最初的稅制搭建,到兩步利改稅、分稅制改革、統(tǒng)一內(nèi)外資企業(yè)所得稅,再到現(xiàn)代稅收制度的正式提出,重大的稅制改革都具有明顯的共性特征,主要體現(xiàn)在“市場(chǎng)化”“法制化”“國(guó)際化”,這也成為其歷史發(fā)展的必然邏輯,逐步向現(xiàn)代稅制靠攏和邁進(jìn)。對(duì)于現(xiàn)代稅收制度的核心,筆者認(rèn)為可主要理解為:稅收體系的科學(xué)性和稅收征管科技性。具體體現(xiàn)為:稅收法定化,實(shí)現(xiàn)稅種的全面立法;稅制調(diào)整動(dòng)態(tài)化,搭建稅制根據(jù)經(jīng)濟(jì)發(fā)展動(dòng)態(tài)以及市場(chǎng)發(fā)展需要進(jìn)行調(diào)整的制度性框架,實(shí)現(xiàn)企業(yè)減負(fù)和國(guó)家財(cái)力保障相平衡。持續(xù)調(diào)整完善各個(gè)稅種,并實(shí)現(xiàn)全方位的稅收覆蓋;稅收征管科技化,更加注重運(yùn)用現(xiàn)代科技,可以顯現(xiàn)高效的稅收征管;稅收制度國(guó)際化,積極投身國(guó)際稅收制度制定的同時(shí),實(shí)現(xiàn)國(guó)內(nèi)稅制的國(guó)際水平。

猜你喜歡

湖北經(jīng)濟(jì)學(xué)院學(xué)報(bào)·人文社科版(2025年7期)2025-07-23 00:00:00

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:11

現(xiàn)代經(jīng)濟(jì)信息(2016年8期)2016-12-26 21:38:01

商情(2016年43期)2016-12-23 13:34:40

現(xiàn)代營(yíng)銷·學(xué)苑版(2016年9期)2016-12-08 01:53:28

中國(guó)市場(chǎng)(2016年32期)2016-12-06 10:46:26

人間(2016年24期)2016-11-23 17:52:38

商情(2016年39期)2016-11-21 09:59:13

現(xiàn)代經(jīng)濟(jì)信息(2016年22期)2016-10-26 12:33:10

商(2016年2期)2016-03-01 18:55:41