虛擬核算在農(nóng)業(yè)企業(yè)財務(wù)賬外核算中具體應(yīng)用

2021-10-22 12:18:21敬立華

中國集體經(jīng)濟 2021年32期

關(guān)鍵詞:核算農(nóng)業(yè)

敬立華

摘要:此虛擬核算理論研究微觀實體經(jīng)濟賬外核算問題。重點解決賬務(wù)核算賬簿、報表賬面記錄與實際不統(tǒng)一銜接問題和解決各種原因形成的農(nóng)業(yè)集團及基層單位間從業(yè)人員數(shù)量與所占用的自然資源數(shù)量不匹配產(chǎn)生的薪酬分配不均衡的一種特殊賬外核算方法,最終獲得最佳公平分配效果。

關(guān)鍵詞:虛擬;核算;農(nóng)業(yè);賬外;薪酬

一、虛擬核算概念提出

廣義的虛擬核算是對微觀領(lǐng)域?qū)嶓w經(jīng)濟中所有非正常、不均衡數(shù)據(jù)進行正常化均衡虛擬賬外核算的過程。狹義的虛擬核算是對企業(yè)集團或單位間及單位內(nèi)部不合理、不匹配、不正常實際數(shù)據(jù)的一種合理化、市場化和正常化的假定,是對未發(fā)生的但有實際經(jīng)濟影響的上述賬面數(shù)據(jù)以市場公允價值和正常量產(chǎn)虛擬運算與賬外核算過程。在不涉及賬務(wù)處理和對外報表基礎(chǔ)上,虛擬賬外核算最終影響企業(yè)集團內(nèi)部實際分配結(jié)果,促進社會分配公平發(fā)展。

二、虛擬核算的主要目的

主要解決微觀領(lǐng)域企業(yè)內(nèi)部實際資源分配、占有、使用、處置、收益產(chǎn)生的賬務(wù)處理與實際情況脫勾矛盾、企業(yè)集團及單位內(nèi)部實際賬面收入與市場公允收入矛盾、財務(wù)核算中賬務(wù)處理與實際公平再分配的矛盾問題。虛擬核算方法的引入有利于解決賬務(wù)處理客觀性原則、歷史成本原則與企業(yè)管理中預(yù)期收入分配中的賬內(nèi)與賬外現(xiàn)實矛盾分歧;有利于解決企業(yè)管理中行政因素和個人非理性選擇造成的從業(yè)人員與資源占有的不匹配,進而導(dǎo)致的薪酬公平公正分配和績效分配難題;將會為企業(yè)發(fā)展帶來極大創(chuàng)新管理紅利,將會充分體現(xiàn)社會主義按勞分配原則和社會公平原則,產(chǎn)生更好地經(jīng)濟、政治、文化、社會和生態(tài)效益。

三、虛擬核算的理論依據(jù)

依據(jù)財務(wù)準則實質(zhì)重于形式的原則與客觀性原則、歷史成本原則、土地使用權(quán)(是指單位或者個人依法或依約定,對國有土地或集體土地所享有的占有、使用、收益和有限處分的權(quán)利)和社會主義按勞分配、社會公平原則提出虛擬核算理論方法。在企業(yè)管理過程中財務(wù)管理與核算占有很重要位置,在全面預(yù)算基礎(chǔ)上,不僅要把賬記好,重要的是如何把賬算好、算精、算全面、算出水平、算出管理高度。前提是遵循客觀性原則和財務(wù)歷史成本原則,各項財務(wù)報表也均以賬面數(shù)字分析填列。我們強調(diào)嚴格遵守財經(jīng)法律法規(guī)、遵循《企業(yè)財務(wù)準則》的同時,在實務(wù)中也出現(xiàn)了運用財務(wù)賬面數(shù)據(jù)解決不了的公平與績效的矛盾問題,這就需要運用虛擬核算理論進行賬外和表外的調(diào)整與處理(這種處理是經(jīng)市場公允認可的正常數(shù)據(jù),且不改變、不影響正常賬務(wù)處理和對外財務(wù)報表合法公開)。通過虛擬核算理論,把影響公平分配的因素虛擬化剔除,即把實際賬面記錄達不到市場公允價值的不可控特殊情況、影響分配和積極性的因素等通過按市場公允價值和正常量產(chǎn)計算的單位GDP虛擬化賬外列示,并把單位虛擬GDP與實際GDP的差額運用有效的計算方法加入賬外統(tǒng)一分配核算中,從而完成虛擬核算改變實際利益分配和再分配,促進社會分配公平發(fā)展的過程。

四、虛擬核算的實務(wù)處理辦法及類型

實際工作中存在需要采用虛擬核算理論解決賬面價值與市場公允預(yù)期價值矛盾問題,處理好賬務(wù)處理的形式與實質(zhì)不統(tǒng)一問題,處理好賬內(nèi)分配薪酬與賬外公平分配職均薪酬矛盾問題。現(xiàn)就農(nóng)業(yè)企業(yè)核算情況分析如下。

1. 整體與局部結(jié)構(gòu)調(diào)整產(chǎn)生的局部利益不均衡虛擬處理。

2. 單位內(nèi)部從業(yè)人員數(shù)量與自然資源占用數(shù)量不匹配形成的虛擬處理。

這兩種虛擬核算類型可以綜合運用,從而達到收入與成本費用、規(guī)劃與公平、人員與資源的均衡經(jīng)濟協(xié)調(diào),改變內(nèi)部利益分配不合理不公平、不重效益的格局。

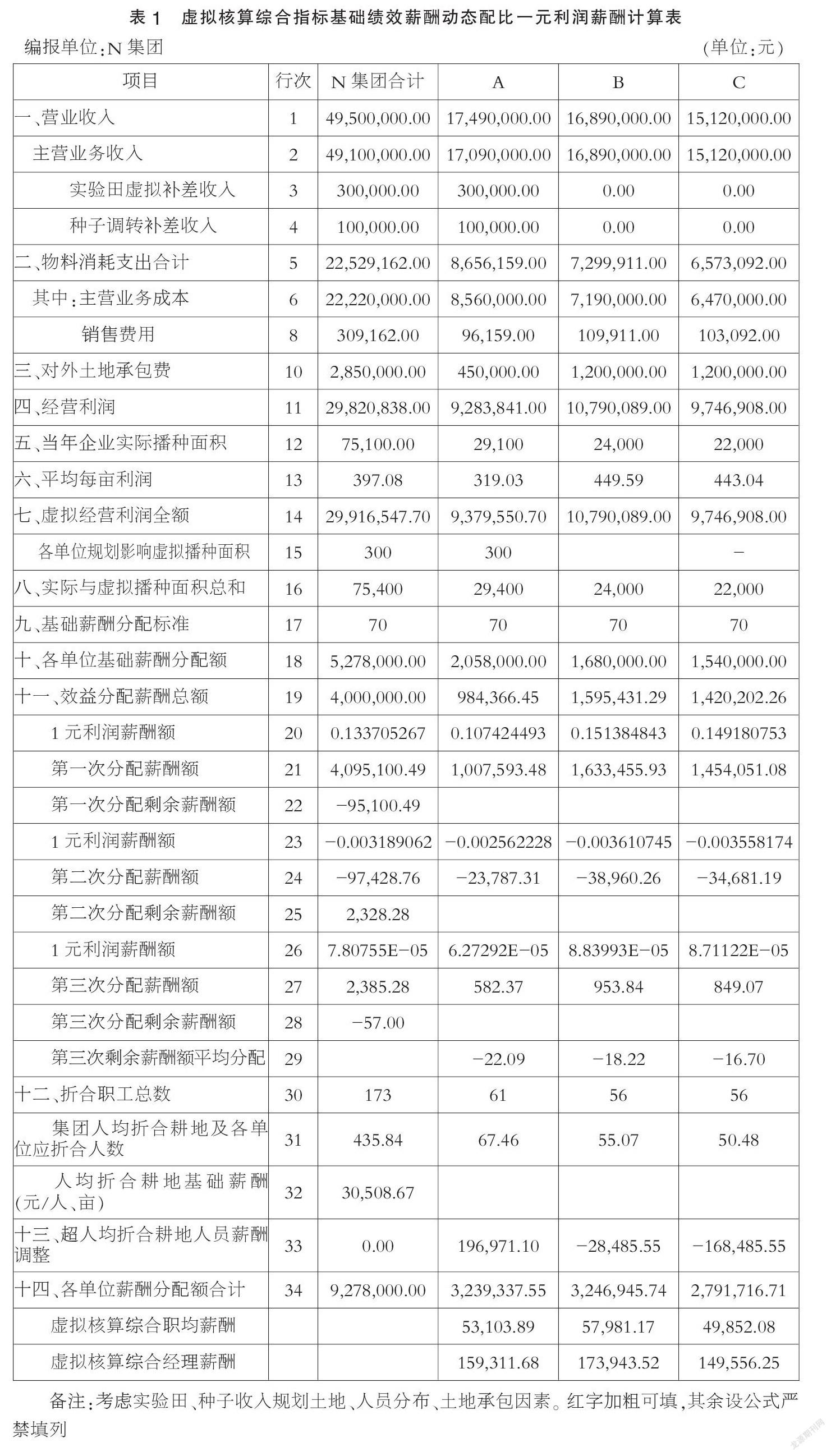

3. 相關(guān)項目名詞論述虛擬核算具體運用。現(xiàn)在用表格數(shù)據(jù)來具體講解虛擬核算理論在實際核算中的公平分配作用。假定企業(yè)集團有A、B、C三個內(nèi)部核算單位,耕地全部播種,有部分外包土地。A單位原有耕地面積30100畝,因統(tǒng)一規(guī)劃實驗用途1000畝。采用“綜合指標動態(tài)配比一元利潤薪酬計算法”(該方法為作者獨創(chuàng),簡單地說是可廣泛適用的按畝效益確定薪酬的激勵計算方法),土地資源均為一類耕地,內(nèi)部交易價格公允,經(jīng)營界限清晰。

存在需要虛擬核算調(diào)整項目有:種子轉(zhuǎn)差價收入、土地外包、種植實驗田、從業(yè)人員和資源占用不均衡情況,各單位內(nèi)部職均薪酬額與本單位從業(yè)人員數(shù)量負相關(guān)。相關(guān)名詞如下。

(1)折合職工數(shù):第30行折合人數(shù)與31行應(yīng)折合人數(shù)。假設(shè)某單位共有10人,其中有1人是經(jīng)理,有員工9人。經(jīng)理薪酬為員工平均薪酬的3倍,那么經(jīng)理就折合為3名員工數(shù),該單位折合員工人數(shù)=3+9=12。則,職均薪酬=薪酬總額/折合員工數(shù)

(2)規(guī)劃影響虛擬利潤:由于統(tǒng)一結(jié)構(gòu)調(diào)整規(guī)劃原因,導(dǎo)致集團從A單位劃轉(zhuǎn)部分土地,導(dǎo)致A單位因此而減少的利潤總額,將影響A單位員工績效薪酬,應(yīng)按常規(guī)作物平均畝利潤計算影響的虛擬利潤額,并計入賬外績效薪酬計算的一部分。將A單位資源調(diào)配作其他長期用途,如A列第15行1000畝地。A列15行*13行=1000*319.03=319030元,計入A單位虛擬利潤總額。并按耕地面積考慮基礎(chǔ)薪酬。

(3)實驗田虛擬補差收入:各種原因?qū)е陆Y(jié)構(gòu)調(diào)整的實驗田實際利潤額低于常規(guī)作物市場公允價格計算的平均利潤額的差額,作為補償該單位因結(jié)構(gòu)性調(diào)整產(chǎn)生的潛在虧損額,并入賬外計算績效薪酬。如實際利潤超過或與常規(guī)作物相當,則不作虛擬調(diào)整,作為風(fēng)險補償。由于結(jié)構(gòu)調(diào)整原因A單位承擔(dān)了經(jīng)濟轉(zhuǎn)型升級帶來的實驗田1000畝經(jīng)濟作物種植任務(wù),假設(shè)因客觀因素造成實驗效果差,絕產(chǎn),直接影響到該作物的賬面收入為零,假設(shè)成本費用為100萬元,成本費用已入賬,該作物就產(chǎn)生100萬元虧損。該部分實驗田正常種植常規(guī)種植小麥或油菜的畝利潤,則會形成30萬元的利潤,由此種植此實驗田形成隱性虧損達130萬元,直接影響了A單位的整體利潤和員工收入。因該部分隱性虧損是N集團統(tǒng)一結(jié)構(gòu)調(diào)整、市場及其他客觀因素形成,并非A單位經(jīng)營不善形成,所以不能因A單位承接了實驗田就要為此買單,需要由N集團共同承擔(dān)才符合公平原則。

采取的虛擬核算辦法核算過程:該部分100萬元虧損賬外虛擬核算時從成本中剔除(表1:A列第9行);按小麥平均單產(chǎn)600斤,市場公允價值單價1元,成本300元計算,每畝利潤為:600*1-300=300元,即虛擬利潤為每畝300元,按每畝300元利潤補差填列表1A列第3行。

(4)對外土地承包費,承包費收入直接列入各單位收入,表1第10行。

(5)種子調(diào)轉(zhuǎn)補差收入。單位間調(diào)轉(zhuǎn)種子均按歷史成本原則賬面成本計量,因沒有制定內(nèi)部交易價格體系,需賬外虛擬核算利差標準,以正確反映A單位的實際經(jīng)營狀況。

(6)虛擬經(jīng)營利潤:實際經(jīng)營利潤+實驗田虛擬補差收入+規(guī)劃影響虛擬利潤

(7)集團人均折合耕地=集團全部播種面積/折合人數(shù)

(8)各單位應(yīng)折合人數(shù)=各單位總播種面積/集團人均折合耕地

為簡化核算,只虛擬核算調(diào)整基礎(chǔ)薪酬部分。實際工作中也可基礎(chǔ)與績效合并虛擬調(diào)整。

運用虛擬核算的方法可以綜合考慮影響社會分配的因素,把A、B、C單位種子轉(zhuǎn)差價收入、土地外包、實驗田產(chǎn)生的實際虧損、規(guī)劃產(chǎn)生的利潤減少、從業(yè)人員與土地資源不匹配產(chǎn)生的職均薪酬分配不均問題,通過虛擬核算方式進行了數(shù)據(jù)虛擬調(diào)整,使各單位基礎(chǔ)薪酬和績效薪酬分配更趨于合理和高效,從而提高社會分配的公平性、生產(chǎn)積極性,從而完善企業(yè)管理內(nèi)容,為企業(yè)管理提供更多有效辦法提供理論和實踐依據(jù)。

五、結(jié)語

此案例以三個單位作橫向與縱向?qū)Ρ龋瑢嶋H工作中企業(yè)集團內(nèi)部單位出現(xiàn)問題也更復(fù)雜,如能較好地運用好虛擬核算理論,將會為企業(yè)發(fā)展帶來極大管理紅利。

(作者單位:內(nèi)蒙古國營牙克石農(nóng)場)

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

河北金融年鑒(2021年0期)2021-08-25 08:57:36

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:38:18

河北金融年鑒(2020年0期)2021-01-21 08:35:56

今日農(nóng)業(yè)(2020年15期)2020-12-15 10:16:11

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57