我國低軌衛星通信產業發展現狀及趨勢分析

2021-10-21 04:00:42趙鵬

衛星應用 2021年8期

文 | 趙鵬

北大縱橫管理咨詢集團

衛星通信是以空間衛星作為中繼載體的一種通信方式,是在地面微波中繼通信和空間電子技術的基礎上發展起來的。近年來,隨著衛星通信技術的發展、商業航天成本的不斷降低,以及互聯網隨時隨地接入需求的增加,具有全球覆蓋優點的低軌衛星通信網絡被重新注入了新活力。衛星通信產業屬于高技術、高投入、高產出的戰略新興產業,由于涉及衛星制造、衛星發射、地面設備及衛星運營等多個環節,因此衛星通信產業被視為拉動未來全球經濟增長的新引擎之一。中國雖然在低軌衛星通信領域起步較晚,但隨著衛星互聯網被納入我國新基建發展規劃,將會進一步促使行業發展提速。

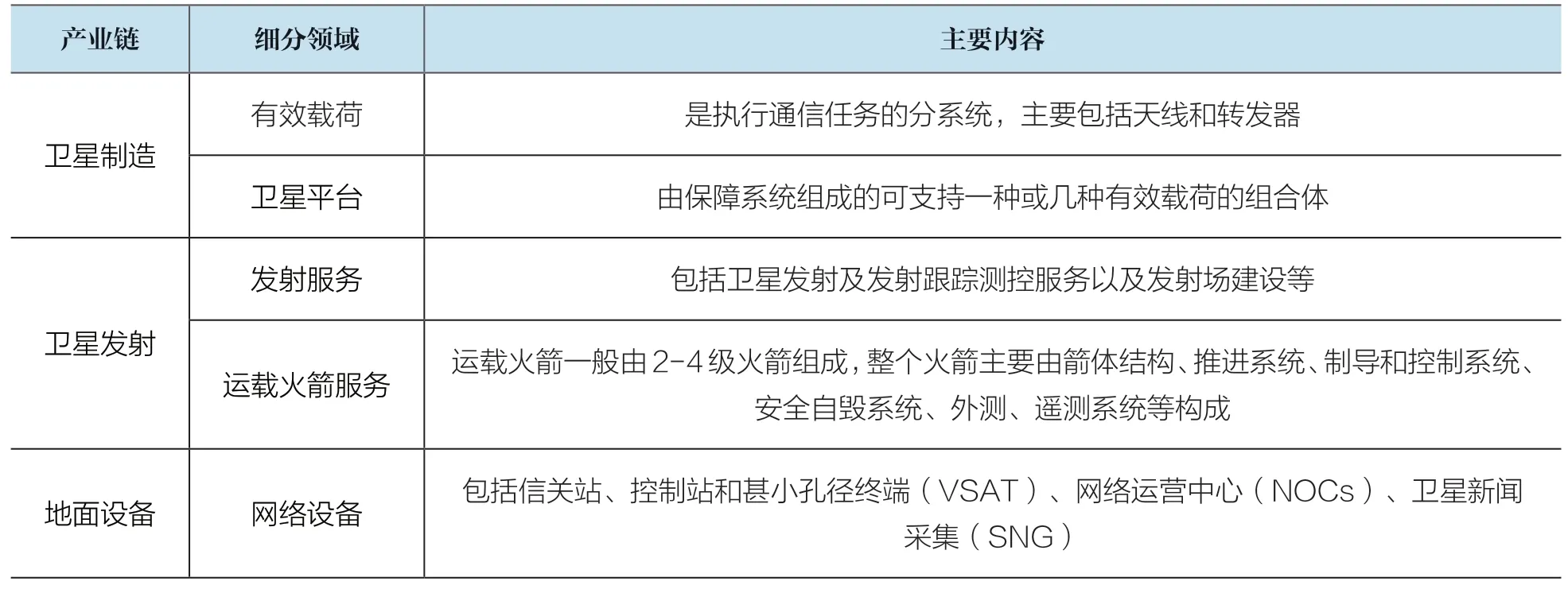

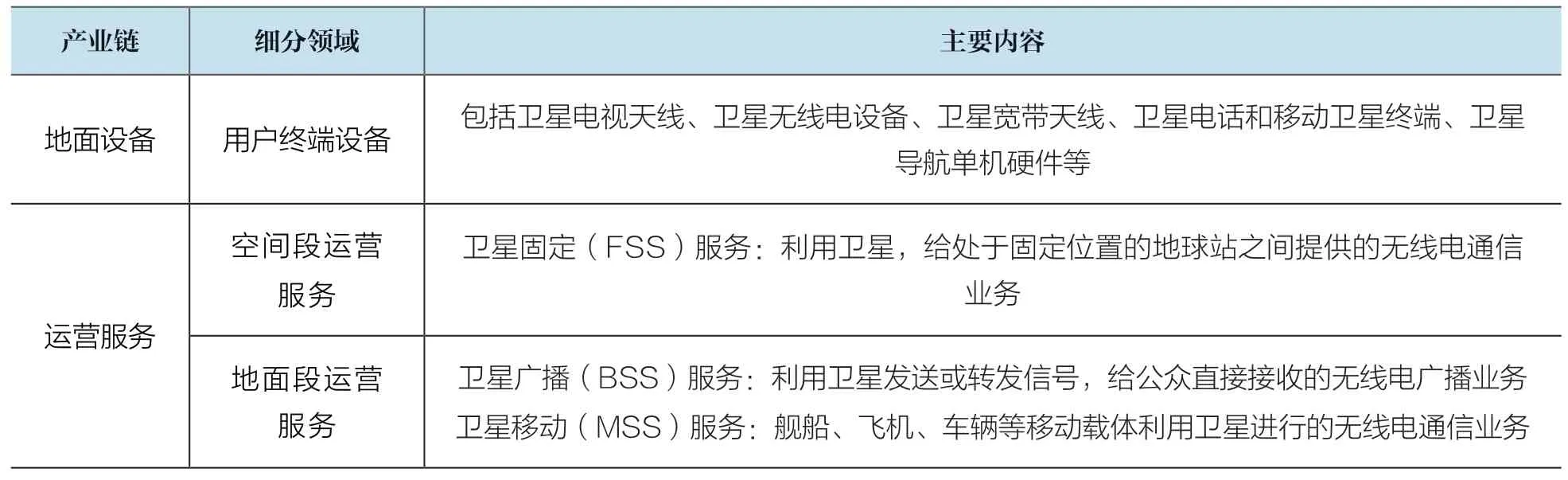

一、衛星通信產業鏈分析

衛星通信產業鏈(表1)分為衛星制造、衛星發射、地面設備制造和運營服務四大領域。2019年,美國衛星產業協會(SIA)發布的關于衛星通信產業規模數據顯示,衛星產業鏈中衛星制造、發射、地面設備和通信運營占總市場規模的比例,分別為7%、2%、45%和46%,運營環節價值量最大。

表1 通信衛星產業鏈

續表1

衛星通信產業呈現出“金字塔”型的價值鏈。衛星制造及發射產業處于產業鏈的上游,具備技術密集、資本密集、高集成總裝的特點,市場份額相對集中,自然壟斷特征明顯。地面設備及通信服務業務處于產業鏈中下游環節,準入門檻相對較低,市場需求量較大,參與者較多,競爭激烈。隨著產業鏈技術及組網的成熟,下游應用逐步爆發,衛星互聯網中游地面設備及下游衛星運營的市場也將隨之打開,迎來新機遇。

通信衛星的常用軌道主要包括:地球靜止軌道(GEO)、低地球軌道(LEO)、中地球軌道(MEO)、太陽同步軌道(SSO)和傾斜地球同步軌道(IGSO)等。其中,LEO軌道高度小于2000km,可以通過幾十到上百顆衛星組網實現全天時全球無縫覆蓋,銥星、全球星、星鏈(StarLink)等衛星均采用的是LEO軌道。低軌衛星的優勢在于鏈路損耗小,時延短,盡管單星覆蓋能力較弱,但可以通過星座組網實現全球范圍的無縫覆蓋,有效補足高軌衛星在南北極的空白。除此之外,低軌衛星最重要的優勢在于時延更低、鏈路損耗更小,對終端的處理能力要求更低,終端會更加靈活輕小,對于時間敏感性要求高的應用具有重要意義。

高低軌衛星聯合組網,單星與星座互補是未來發展的趨勢。高軌衛星與低軌衛星各有優勢,在能力上相互補充,GEO+LEO復合型軌道可形成更靈活的覆蓋方案,根據服務需求和覆蓋區域內的業務量在不同類型軌道衛星之間動態分配業務,提高網絡全時全域的連通性。同時,高低軌衛星聯合組網的方式有助于優化部署規模,高效建立起具備全球無縫覆蓋及服務能力的衛星互聯網星座。

二、國際低軌衛星通信產業發展現狀

美國、歐盟、俄羅斯、日本等國家或地區均對衛星互聯網系統建設給予高度重視并部署多年,自1997年以來,各國發射的低軌衛星數量不斷增長。2015年,在谷歌等互聯網巨頭的推動下,以一網公司(OneWeb)、太空探索技術公司(SpaceX)等為代表的企業不斷涌現,其主導的新型衛星互聯網星座隨之興起。

軌道和頻譜是通信衛星能夠正常運行的先決條件,單顆低軌衛星覆蓋范圍小,必須增加數量以實現全球覆蓋。因此,進入2020年,全球衛星互聯網星座、物聯網星座持續部署,有限的軌道資源、頻譜資源依舊被世界航天大國爭奪,OneWeb、SpaceX、亞 馬 遜 等 行 業 巨 頭,以 及 Google、Facebook等互聯網企業均加入了低軌通信衛星競爭陣營,紛紛推出自己的低軌通信衛星建造計劃,SpaceX的Starlink計劃衛星數量甚至達到12000顆。

目前,國外已經公布的低軌通信衛星方案中,衛星總數量已超過24000顆,衛星軌道高度主要集中在1000~1500km之間,頻段主要集中在Ka、Ku和V頻段,在軌道高度范圍十分有限、頻段高度集中的情況下,衛星軌道和頻譜的競爭將愈加激烈。由于軌道和頻譜在國際電信聯盟的有效占有時間有限,不如期發射衛星,原有軌道和頻譜將失效。因此,預計下一階段各家公司將搶先發射衛星,以實際占有軌道和頻譜,軌道和頻譜的爭奪將愈演愈烈。

三、我國低軌衛星通信產業發展現狀

中國航天經歷了50多年自力更生、艱苦發展,取得了長足進步。雖然在低軌衛星通信領域起步較晚,但發展“后勁”較足。2016年國務院發布的“十三五”國家信息化規劃明確提出構建“天地一體的網絡空間”重大工程項目,以滿足基礎建設、區域協調、大眾消費等多樣化需求。中國航天科技集團和中國航天科工集團分別推出鴻雁系統和虹云工程。前者計劃分兩期建成:一期由60余顆骨干衛星構成,優先提供全球移動通信和重點地區的寬帶互聯網業務;二期拓展近300顆補網衛星,將寬帶業務拓展至全球。后者以互聯網接入為基礎功能,能為全球用戶提供通信、導航、遙感一體化綜合服務。2018年12月,虹云和鴻雁首星相繼成功發射,標志著我國低軌寬帶通信衛星系統建設邁出實質性一步。2021年4月28日,中國衛星網絡集團有限公司正式揭牌,成為中國第五家電信運營商,且專注于衛星通信。“國家隊”的加入,將進一步帶動低軌衛星通信產業的增長。此外,自2015年后迅速發展的中國民營航天企業,近幾年也實現了民營衛星和運載火箭的相繼突破,以銀河航天、九天微星為首的一批初創公司也相繼提出了自己的低軌衛星星座計劃。綜合而言,我國新型衛星互聯網布局已經啟動,低軌衛星通信行業正處于穩步加速發展期。

隨著我國航天和通信技術不斷發展,小衛星發射成本持續降低,而隨時隨地的互聯網接入和大數據服務需求將會進一步拓展低軌衛星通信網絡的應用落地。從應用場景看,衛星互聯網下游應用市場主要集中在以下幾個方面:一是物聯網,低軌衛星星座的物聯網覆蓋范圍廣,受天氣和地理條件影響小,具有較強的抗毀性。農業管理、工程建筑、海上運輸和能源行業等將成為衛星物聯網重要的應用方向。二是海洋作業與科學考察,低軌衛星互聯網的無縫隙覆蓋優勢解決了傳統高軌衛星的兩極盲區以及海上無法建設基站等問題,能夠實現船只、人員跟蹤導航,為極地科學考察人員、海上作業人員等提供基于衛星的寬帶連接,穩定的網絡連接能夠幫助作業人員或科考人員及時回傳數據,保持與外界的通信,提升工作效率與安全性。三是政府與軍事應用,政府和軍事領域是低軌衛星互聯網發展中重要的市場之一,以大規模低軌衛星為軍事太空能力體系的基礎,搭載遙感載荷,有利于全天候監控邊界地區或作戰目標,提升敵意研判和提前干預能力;搭載導彈預警載荷,通過多星協作、在軌處理識別導彈威脅,并對目標進行告警、跟蹤,提升導彈類武器防御能力。同時,基于戰事發生地的基站覆蓋情況,低軌衛星服務在軍用無人機、無人車等軍隊交通工具聯網駕駛、導航定位中將起到重要作用。四是船載/機載WiFi,通信衛星技術的應用使得乘客可以在飛行旅程中不再受制于地面基站等設施的局限而自由連接無線網絡。目前國內已有航空公司正在啟動航空WiFi的服務,市場規模十分可觀,這是衛星通信商業化的重要途徑之一。五是生態環境監測與應急通信智慧,許多邊遠自然保護區、特殊地形區、災難多發區、極端氣候地區的網絡通信設備存在較長的時延,環境監測結果、實地勘探數據、緊急呼叫等工作反饋的時效性無法保證,低軌衛星互聯網的接入能夠提高生態環境保護數據和自然災害預警的回傳速度,實時監控并高速穩定地反饋信息,提高防護工作效率。

四、我國低軌衛星通信產業發展趨勢

近年來,國防科工局、工信部等密集出臺相關支持性政策文件,為衛星互聯網行業發展提供政策支撐,在短、中、長期時間內,積極部署衛星通信產業的發展,促進“天地通一體化”發展;同時,鼓勵和引導民間資本進入衛星通信領域。

2020年4月,新基建范圍首次官宣劃定,衛星互聯網被納入新基建范疇(圖1)。新型基礎設施建設是以新發展理念為引領,以技術創新為驅動,以信息網為基礎,基于新一代信息技術演化生成的基礎設施,其中包括以5G、物聯網、工業互聯網、衛星互聯網為代表的通信網絡基礎設施。

圖1 新基建內容圖

2020年我國全年衛星發射39次,僅次于美國的44次,位居全球第二。但目前中國衛星發射主要圍繞導航和遙感領域,通信衛星數量相對偏少。伴隨高通量衛星帶動寬帶衛星通信業務蓬勃發展,中國低軌通信衛星行業有望進入快車道,衛星發射數量上升空間巨大。預計我國2022年共計在軌低軌衛星規模800余顆。長期考慮,參考StarLink等星座計劃,隨著產業鏈各環節技術成熟及成本下降,2027年我國低軌衛星網絡總規模有望達到3950顆,預計衛星制造、發射和地面設備總投資達1690億元,衛星運營市場空間可達7000億元。