鉛炭電池在“雙碳”目標實現過程中的應用前景分析

2021-10-20 06:10:34沈浩宇王振波

蓄電池 2021年5期

關鍵詞:成本

沈浩宇,王振波

(哈爾濱工業大學化工與化學學院,黑龍江 哈爾濱 150001)

0 引言

習近平總書記于 2020年提出了中國的“雙碳”目標[1]。利用新能源發電是實現“雙碳”目標的必經之路,但新能源中光伏和風力發電具有氣象不穩定性,因此需要接入儲能系統,提高電力系統的穩定性。寧夏省已經明確儲能配置標準:按照不低于新能源裝機容量的 10 %,連續儲能 2 h 以上的原則配置儲能裝置[2]。如果按照此標準計算,到2030年安裝的新能源發電裝置[3]需配置 240 GW?h儲能裝置。發改委發布的《中國 2050年光伏發展展望(2019)》中描述,到 2050年中國光伏的裝機容量將達到 5 000 GW[4],意味著屆時僅配套光伏發電的儲能就將達到 TW?h 量級。電化學儲能具有場地制約因素少,響應速度快,能量轉換效率高等優勢。在其它二次電池未取得大規模市場應用驗證之前,儲能電池仍然以鉛酸電池和鋰離子電池為主。從 2016年到 2020年,中國鉛酸電池的產量從 20 553萬 kV?A?h 增長到 22 736 萬 kV?A?h[5],而且鋰離子電池的出貨量已經從 65 GW?h 增長到了158.5 GW?h[6]。雖然鉛酸電池仍是產量最大的二次電池,但是鋰離子電池這 5年的增長率是鉛酸電池的 10 倍。在移動用二次電池領域,鋰離子電池依靠其高比能量特性取得市場的主導地位,但在固定場所使用的儲能領域,鉛酸電池能否與鋰離子電池相抗衡?

傳統鉛酸電池直接應用到新能源儲能場景中,存在負極不可逆硫酸鹽化的問題,無法滿足儲能場景對電池部分荷電態循環使用模式的要求。ALABC 從 20 世紀 90年代就組織鉛酸電池企業和研究機構共同開發滿足儲能應用要求的新一代鉛酸電池。胡信國將這種負級加炭材料的新一代鉛酸電池稱之為第三代鉛酸電池——鉛炭電池[7]。國標 GB/T 36280—2018 中將這種正極為二氧化鉛,負級為鉛炭復合電極,電解液為硫酸溶液的蓄電池定義為鉛炭電池。本文中,筆者為區分鉛炭電池與傳統鉛酸電池的性能及應用場景的差異,將傳統鉛酸電池仍稱之為鉛酸電池,而將適宜應用到儲能場景的鉛酸電池稱之為鉛炭電池。從鉛炭電池成本和鉛資源社會存量兩個角度分析后認為,鉛炭電池在“雙碳”目標實現過程中將承擔起電化學儲能的重要責任。

1 鉛酸電池的成本分析

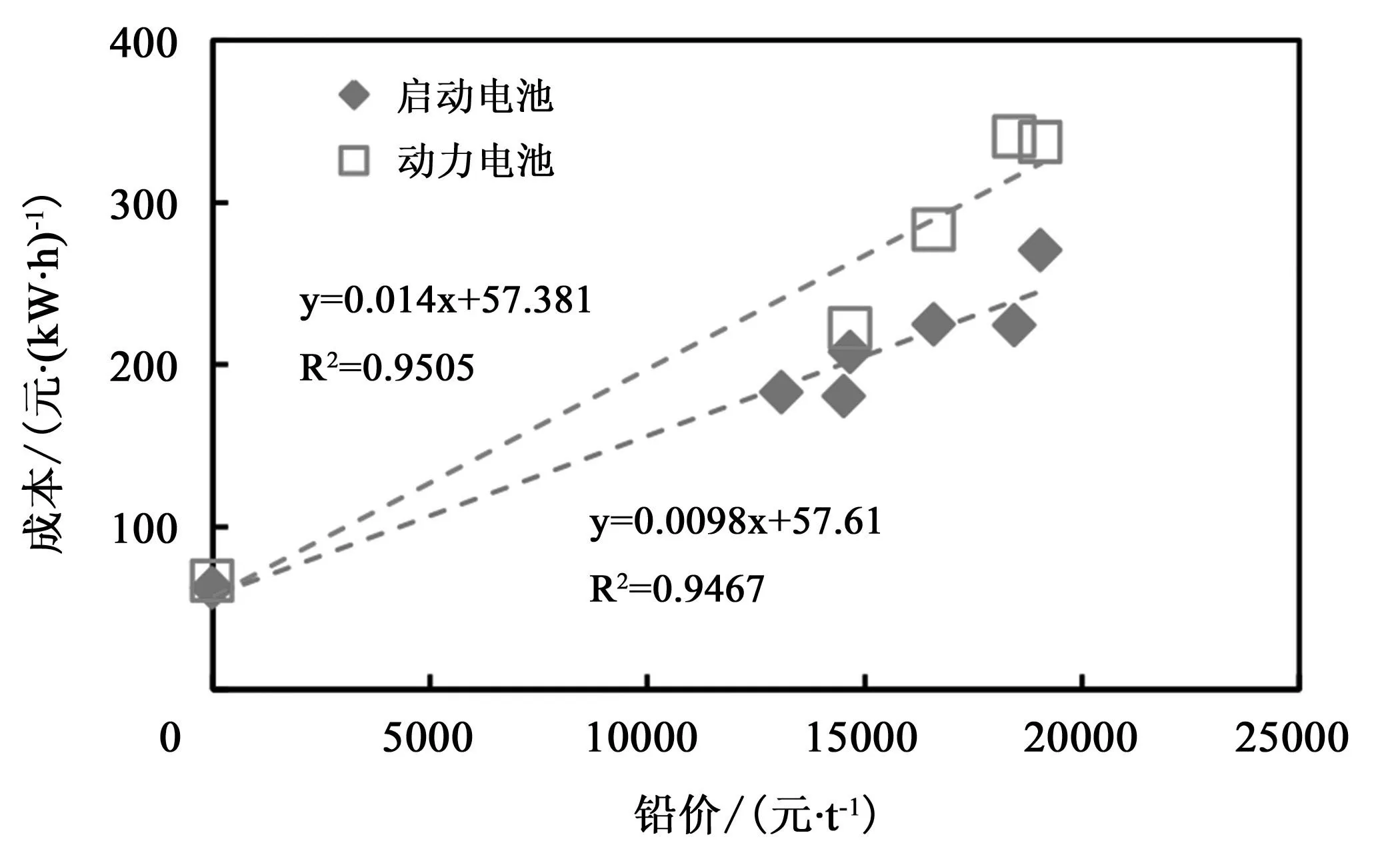

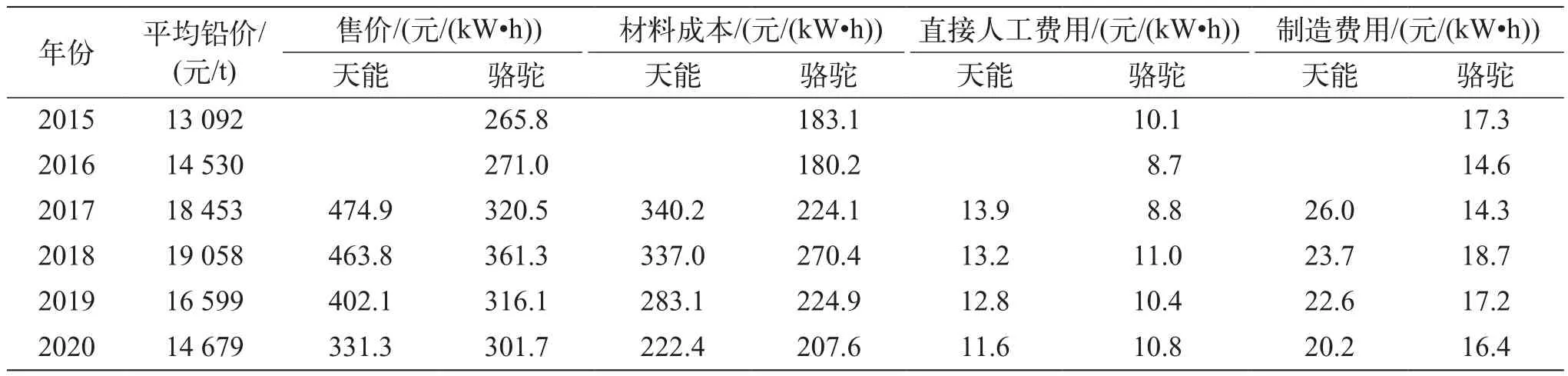

中國的鉛酸電池市場結構中,輕型動力電池占比和起動型電池占比合計超過了 80 %[8]。依據表 1中的公開數據[9-16],分析天能和駱駝這兩家上市公司的成本構成與鉛價的關系,可了解中國在動力鉛酸電池和起動電池領域的制造水平。駱駝[15]和天能[8]都披露,鉛及其合金占其電池成本的 70 %。圖1顯示了鉛價與起動電池、動力電池的材料成本有很好的線性相關性,決定系數 R2在 0.95 左右。由此可以推算,當鉛價為 6 000 元/t 時,起動電池的材料成本是 116.4 元/(kW?h),動力電池的材料成本是141.4 元/(kW?h)。相對于 2015~2020年鉛均價時的材料成本,鉛酸電池的材料成本將下降 50 %。當鉛價只有 4 500 元/t 時,包含人工和制造成本在內的電池總成本會下降 50 %。在現有的鉛酸電池技術及制造水平下,隨著鉛價的降低,鉛酸電池可以重新建立起相對于鋰離子電池的成本優勢。而鉛的價格,取決于供需關系和鉛的再生加工成本。河南豫光每噸鉛的加工費只需 1 100 元[17],所以在現有的鉛回收技術及能耗水平下,鉛價有巨大的下降空間。鉛材料于鉛酸電池的成本關系同樣適用于鉛炭電池。

圖1 起動電池和動力電池材料成本與鉛價之間關系

表1 天能、駱駝公司年報中關于鉛酸電池營業額與成本統計

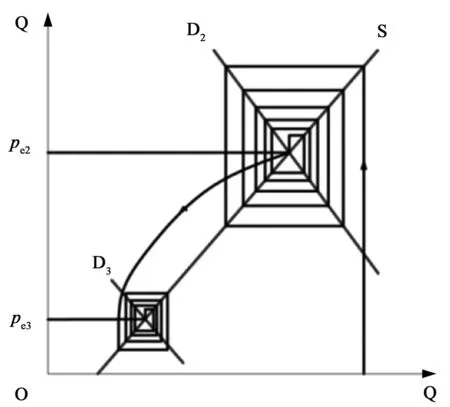

2 基于蛛網模型的鉛價變動規律

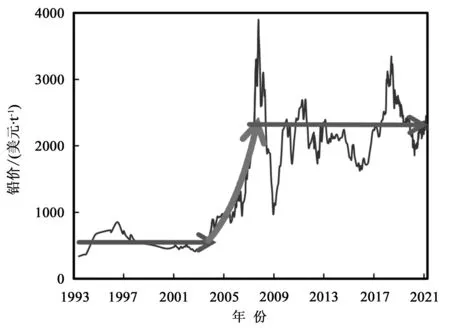

既然鉛是鉛酸電池成本中占比最高的部分,那么鉛的價格走勢就對鉛酸電池的市場競爭力有重要的影響。圖2統計了從 1993年以來 LME 的鉛結算價。從 1993年到 2003年底,鉛均價為 517 美元/t。從2003年9月的 520 美元/t 開始,到 2006年6月,國際鉛價平均達到了 985 美元/t 的水平。從 2006年6月到 2007年10月10日,鉛價飆升至 3 890美元/t 的歷史最高點。進入 2010年之后,鉛價相對穩定在 2 315 美元的價位進行震蕩。

圖2 1993年至 2021年倫敦有色金屬交易所鉛價的波動曲線

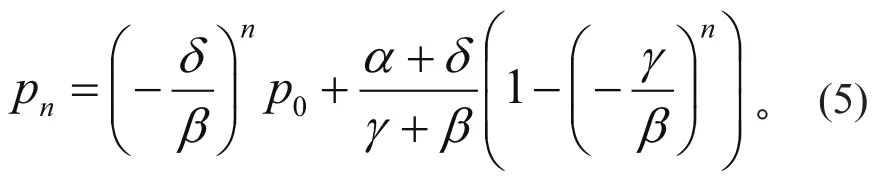

因為供需平衡時,

所以整理后得到

當公式(4)中t分別等于 1、2、……、n后,整理得到

圖3 鉛價變動的蛛網模型

3 引發鉛價進入發散模式的原因分析

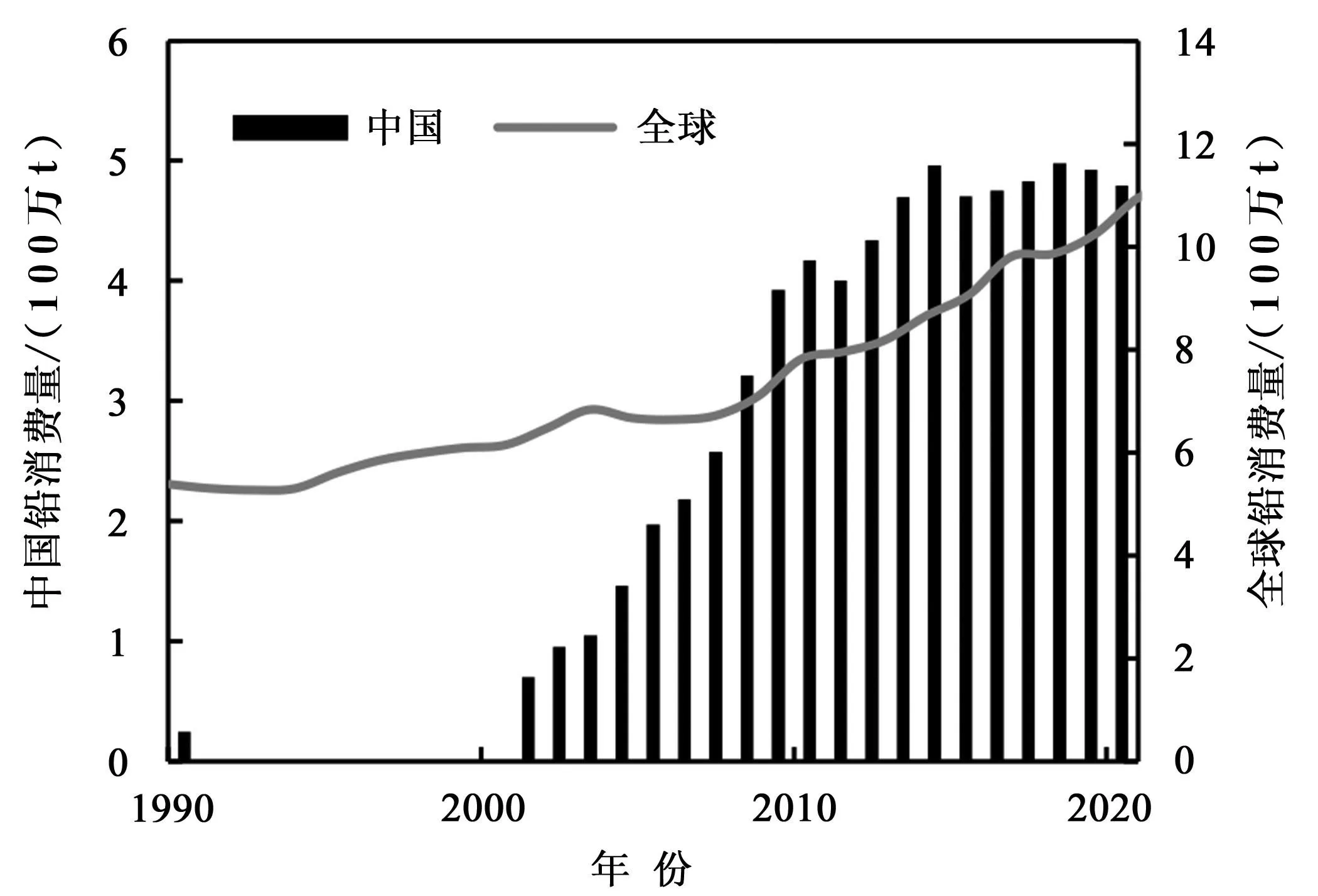

鉛消費能力與機動車數量密切相關[19]。由圖 4可見,從 1992年到 2003年,中國的汽車保有量年復合增長率約為 12 %,而鉛消費量的年復合增長率也接近12 %的水平[20]。中國的采礦業和制造業同步發展,并未引起鉛的供應緊張。2003年中國還凈出口鉛41萬 t[21]。1992年全球的鉛消費量為526.9 萬 t,而2003年為672 萬 t,即年復合增長率為 2.24 %。2003年中國的鉛消費量占全球的比率還未到 16 %。

圖4 1990~2020年全球及中國鉛消費量

如果將年復合增長率作為供給曲線斜率,也就是令β1=0.0224,再將 1990~2003年期間的最高鉛價(853 美元/ t)作為 p0,最低鉛價(338 美元/t)作為 p1,把均價(517 美元/t)算作 pe,分別代入公式(4)和(6)中,就可以計算出這一階段需求曲線的斜率 γ1為 0.0119。從 2003年到 2008年,全球鉛消費年復合增長率達到了 5.22 %,相當于需求曲線斜率 γ1從 0.0119 提升至 0.0522,所以鉛價的蛛網模型從收斂模式進入發散模式。從 2008年到 2020年,全球鉛消費年復合增長率又回落到了 2.28 %。這期間,中國鉛消費量占全球的比率穩定在 41 %~44 %,中國的鉛消費水平又與全球同步,因此鉛的供需體系建立了新的平衡。用同樣的方法可以計算得到這一階段需求曲線斜率 γ2為0.0195。

從 2003年到 2009年,中國的鉛年消費復合增長率達到 24 %,遠超過 GDP 和機動車保有量的增長率水平。拉動鉛消費的是中國電動自行車市場的快速增長。這期間,鉛酸電池企業無序發展[21],導致電池行業協會的統計數據不夠準確。為了分析動力鉛酸電池對鉛價的影響,需了解動力鉛酸電池的產量。電動自行車統計數據[22-23]和 Frost & Sullivan調查報告[24]呈現出,從 2005年到 2009年電動自行車用鉛酸電池分別在一級市場(指電池企業將電池直接銷售給整車廠家的份額)和二級市場(指電池企業將電池通過代理商銷售給終端用戶的份額)中需求的電池數。由此可分析電動自行車每年新增銷售量與電池在一級市場需求量之間的關系,以及電動自行車保有量與電池在二級市場需求量之間的關系。

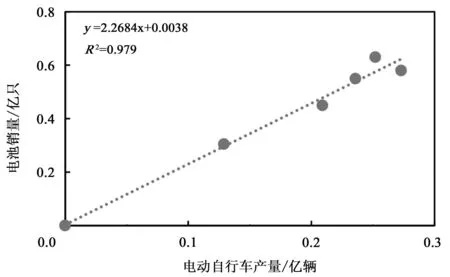

圖5 分析了 2005年至 2009年新增電動自行車(包括兩輪車和三輪車)產量與鉛酸動力電池一級市場新增銷量的關系,其中電動三輪車的產量做了乘以 2 的數據變換。圖5中決定系數 R2超過了0.95,表明電動自行車年新增產量與動力電池一級市場新增銷量之間具有較強的相關性。線性回歸方程表示每新增 1 輛電動自行車平均安裝 2.27 只的動力電池。

圖5 電動自行車產量與鉛酸動力電池一級市場銷量關系

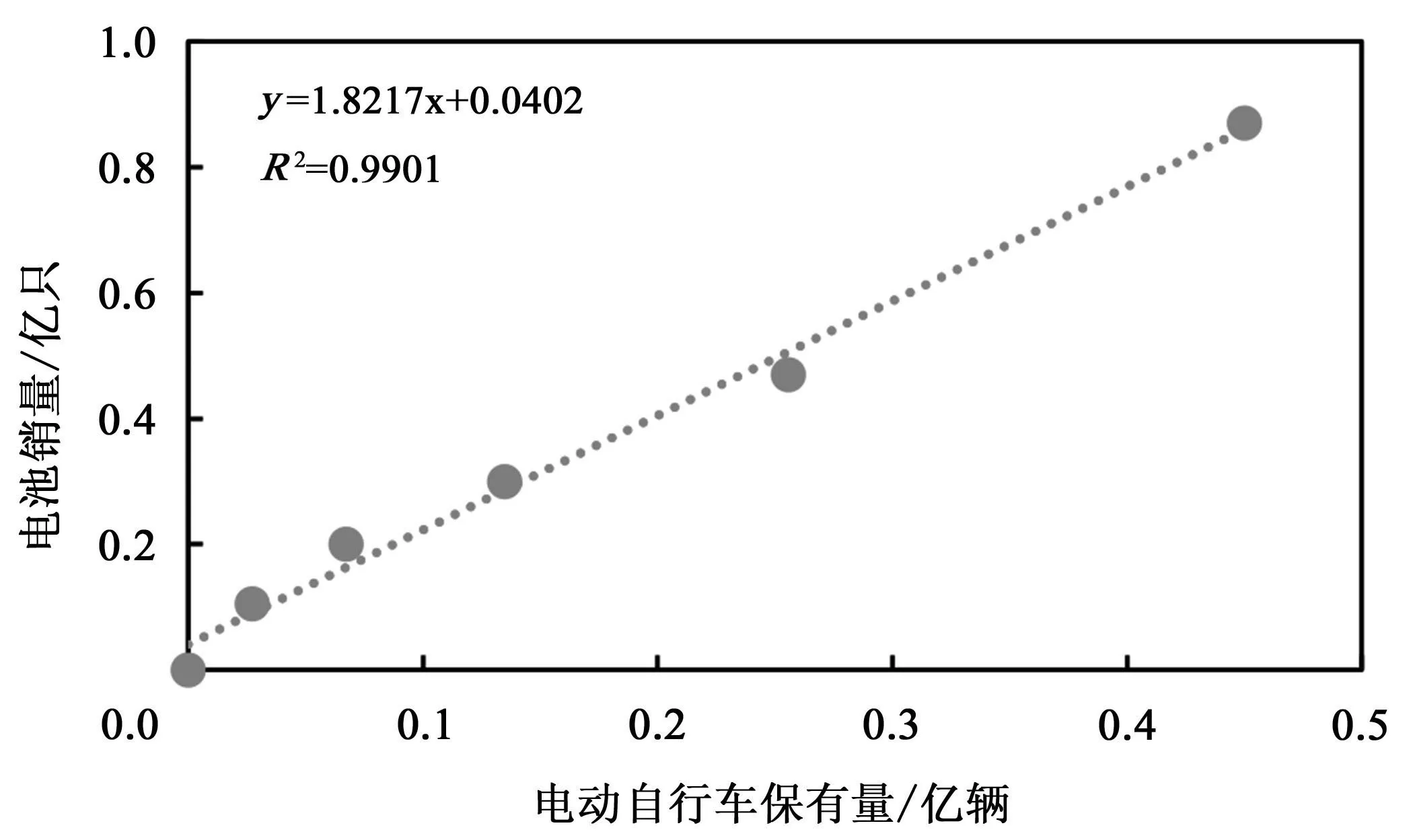

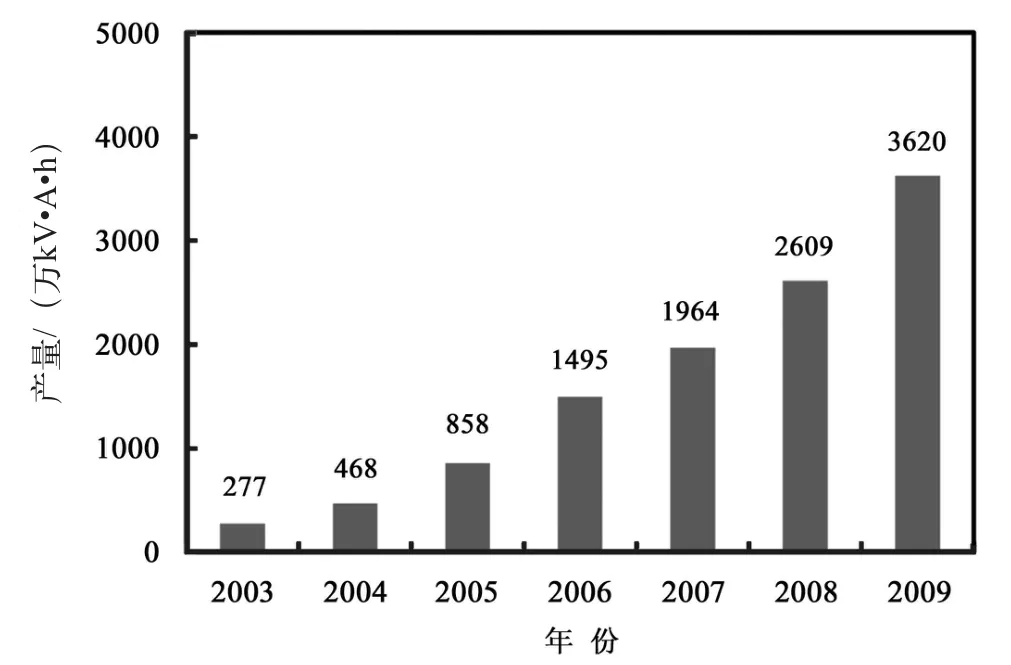

圖6 分析了 2002~2006年電動自行車的保有量與對應 3 a 后的鉛酸動力電池二級市場新增銷量之間的關系。圖6中的電動自行車 3 a 前的保有量與當年動力電池二級市場新增銷量之間具有很強的相關性。線性回歸方程顯示,電動自行車的保有量每新增 1 輛,3 a 后就需要安裝 1.822 只/a 的電池。Frost & Sullivan 的調查數據是將多種規格的產品加權處理成12 V 20 A?h 電池,即每輛新電動自行車將安裝 0.544 kV?A?h 的電池,保有車輛 3 a 后需要更換0.437 kV?A?h/a 的電池。由此可以推算出,圖7所示從 2003年到 2009年電動自行車用動力鉛酸電池的銷量。

圖6 電動自行車保有量與鉛酸動力電池二級市場新增銷量關系

圖7 2003~2009年電動自行車鉛酸動力電池產量

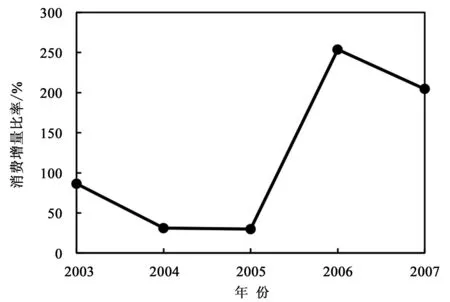

2007年至 2009年的推算結果,比電池行業協會統計的動力電池產量[25-26]分別高出 9.6 %、41.4 %和 10.9 %。根據劉巍統計的動力電池的每 kV?A?h產品[24]的鉛消耗量,計算出每年鉛酸動力電池所消耗的鉛量,以及占全球的鉛消費量的比率。圖8列出了從 2003年到 2007年鉛酸動力電池用鉛占每年新增的全球鉛消費量的比率,特別是 2006年和2007年,動力鉛酸電池用鉛量已經超過了那兩年全球鉛消費量增量的 2 倍,意味著如果沒有動力鉛酸電池的市場增量,2006年和 2007年全球鉛的消費量是遞減的,說明 2003年到 2007年期間,全球鉛需求曲線斜率提升的主要原因就是電動自行車市場的拉動。

圖8 2003~2007年鉛酸動力電池用鉛占每年全球鉛消費增量的比率

4 鉛價趨勢分析

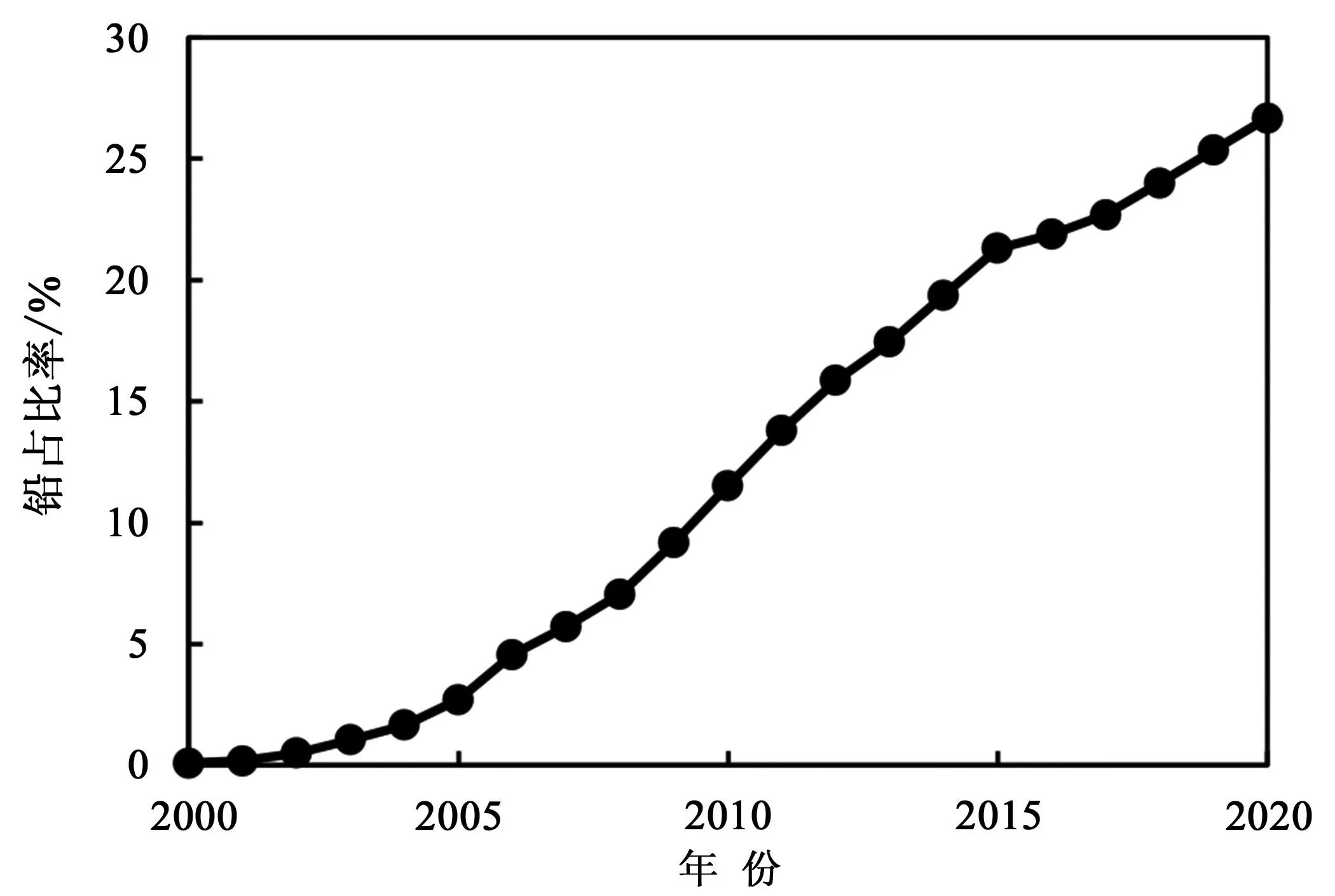

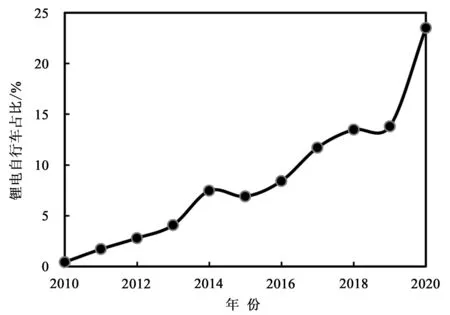

圖9 列出動力鉛酸電池用鉛量占全球鉛消費量的變化趨勢。到 2020年,動力鉛酸電池用鉛量已經占全球鉛消費量的 25 %。鉛酸電池作為跟隨交通工具一起移動的動力電池,相對于鋰離子電池,比能量、比功率較低是其劣勢。這一不足是鉛原子量是鋰原子量 30 倍的“基因”差異所致。只從電化學性能的角度分析,鋰離子電池比鉛酸電池更適合作為交通工具的動力電池。相關研究機構公布,2020年中國新售電動兩輪車中鋰電車的占比達到了 23.5 %[27]。結合 2020年之前的數據[22],圖 10 表明在電動自行車領域,鋰電車在新增電動自行車銷量中的占比逐年提升,尤其電動自行車新國標正式實施之后。在通信領域,我國基站用鉛酸電池需求規模逐步下降[5],接著被鋰離子電池擠壓的就會是動力電池市場[17],最后隨著車輛電動化,還會波及到起動電池領域。

圖9 2000~2020年鉛酸動力電池用鉛占全球鉛消費量的比率

圖10 2010~2020年鋰電自行車在每年電動自行車銷量中的占比

劉巍以鉛酸電池行業為切入點,研究了鉛在鉛酸蓄電池產業鏈中的利用效率和排放動態變化規律,并且從國家層面,搭建了中國鉛元素流動態分析模型,分析了中國社會經濟系統中鉛流量、存量動態演化。劉巍推算出,截至 2014年,中國鉛使用存量從 2000年的 153 萬 t 增長至 2014年的 1 198 萬 t,其中鉛酸電池的鉛使用存量為 938 萬 t[23]。

根據 2015年至 2020年中國的鉛生產量和消費量統計數據[28],并且按照鉛消費量中 86 % 用于生產鉛酸蓄電,和再生鉛的原料有 85 % 來自于鉛酸電池[23],以及鉛酸電池的再生回收率下限為 95 %[23],估算截至 2020年中國的鉛使用存量的保守數據。關于鉛[29-30]和蓄電池[31]的進出口數據對鉛使用存量的影響,根據表 1 中直接材料成本占銷售額 70.2 %的行業平均水平,而鉛占電池直接材料成本比率為70 %[16],可按 70.2 %×70 %≈50 % 計算出鉛的金額,并根據鉛的進出口單價估算鉛凈流出量。計算每年改變的鉛使用存量公式是:

式中:SBPB為電池中的鉛使用存量變化,單位是萬t;CPb為鉛總消費量,單位是萬 t;TPb為鉛凈進口量,單位是萬 t;RPb為再生鉛量,單位是萬 t;VB為鉛酸電池貿易順差,單位是億美元;UPb為鉛進出口單價,單位是美元/t。

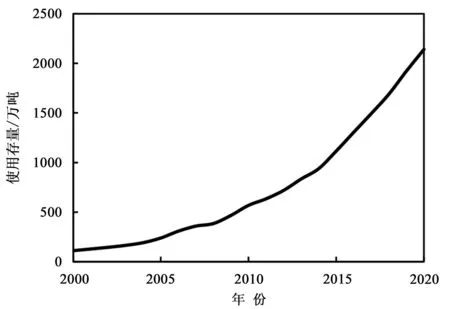

圖11 在劉巍的 2014年調研的基礎上,計算補充截至 2020年,中國僅在鉛酸電池中已經蓄積了 2 140 萬 t 的鉛使用存量。鉛使用存量中還有約20 % 存在于鉛合金和鉛材中。由 2000年中國鉛合金、鉛材中的鉛使用存量為 41 萬 t,而 2014年,鉛合金、鉛材中的鉛使用存量 260 萬 t,得出年均復合增長率為 14.1 %。如果按相同的增長率估算,截至 2020年,鉛合金和鉛材中的鉛使用存量將達到 570 萬 t。若按減半的增長率估算,鉛合金和鉛材中的鉛使用存量為 390 萬 t。因此,中國全社會鉛使用存量截至 2020年應不低于 2 500 萬 t。再按鉛消費占比估算,全球的鉛使用存量在 5 900 萬 t以上。

圖11 2000~2020年中國鉛酸蓄電池中鉛使用存量變化曲線

除了社會存量鉛作為鉛酸電池原料用鉛的供應保障底限之外,已經累積的全社會大量鉛使用存量報廢后成為再生鉛的原料。中國的鉛鋅礦共生比是2∶5[32],意味著鉛精礦的產量還會因社會對鋅的需求而持續累積,增加整個社會的鉛存量。未來鉛精礦的產量還是以鋅需求為導向[24]。每年新增的鉛精礦量會抵消部分鉛損耗,所以整個社會的鉛存量相對穩定。

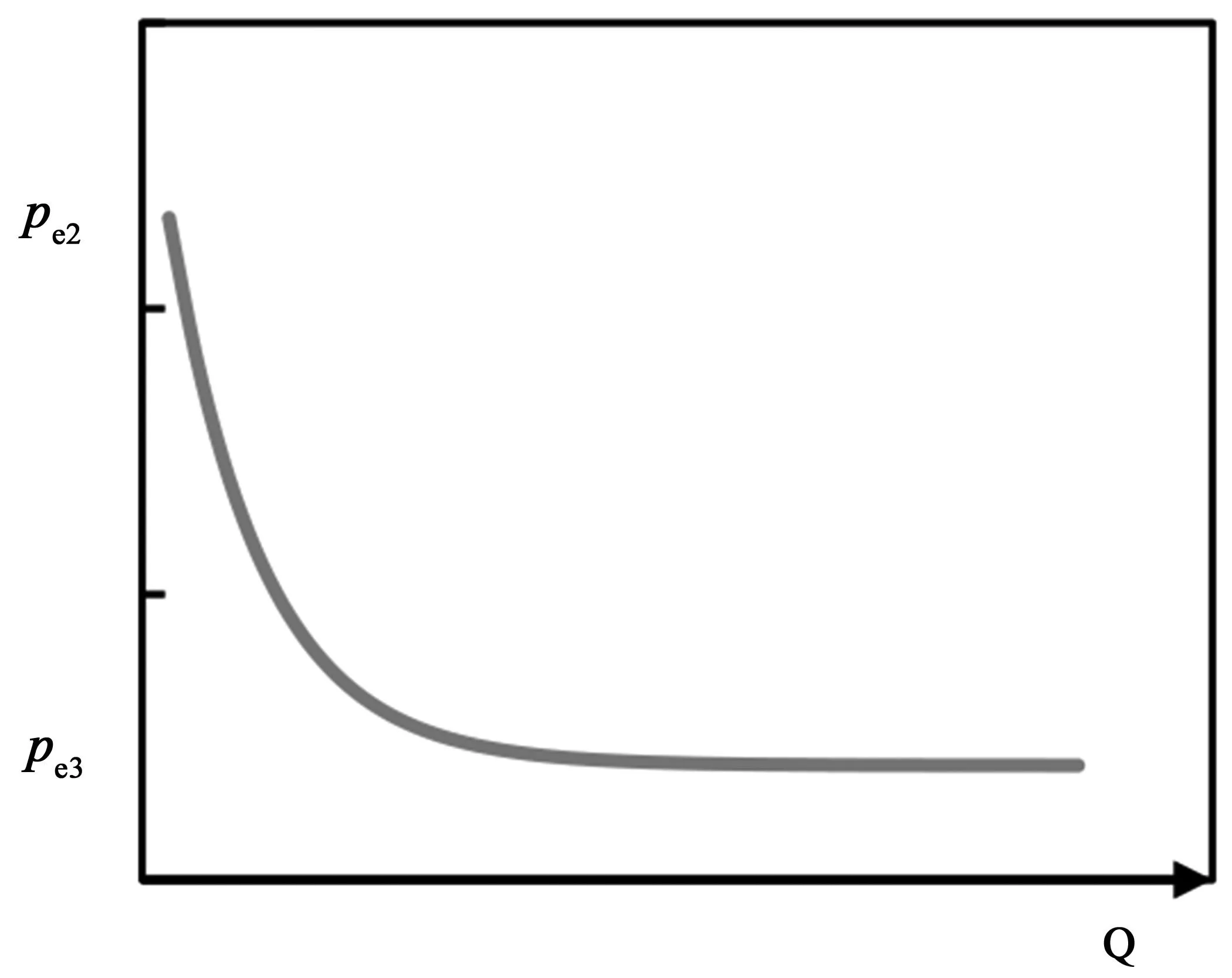

因為鉛的供給相對穩定,所以可以設定未來鉛的供給曲線斜率 β3為 0.02。鉛的需求市場已經呈現疲態,所以當鉛的需求曲線斜率為負數時,假設γ3為-0.015,pe3為 400 美元。此時公式(6)中的(-γ/β)n 為正值,而且 |(-γ/β)|<1,那么價格 pn3將不會呈現螺旋式下降收斂,而是呈單調持續下降趨勢,直至鉛的需求曲線斜率由負值轉為正值。當鉛的需求曲線斜率為負值,且與鉛的供給曲線斜率方向相反時,鉛價的蛛網模型如圖 12 所示。當鉛酸電池的市場萎縮時,鉛的消費需求曲線斜率為負,將導致鉛價持續下降(見圖 13),直至鉛酸電池與鋰離子電池相比,鉛酸電池的性價比建立新的成本優勢。鉛價下降的底限是鉛的再生成本,只有1 100 元/t。

圖12 鉛需求曲線斜率為負值時新蛛網模型

圖13 鉛需求曲線斜率為負值時價格變化趨勢

5 儲能用鉛炭電池是鉛的最佳用途

儲能系統自身不能產生電能,是能量消耗單元。當儲能系統的投資回報率超過棄電的損失率,新能源發電企業配置儲能系統才更有積極性,否則棄光、棄風可能還是部分新能源發電企業選擇的最經濟方法。

何穎源在 2017~2019年期間,走訪 100 多家儲能相關企事業單位和 30 余個儲能電站項目后提出,容量型電化學儲能電站的儲能度電成本計算公式為[34]:

式中:C為度為成本;Csys-e為儲能系統成本;Cpcs-e為功率轉換成本;Cbop-e為土建成本;Com-e為運維成本;Coth-e為其他成本;Crec-e為電站殘值;n為循環次數;σ為循環放電深度;η為系統能量效率;ξ為系統每次循環的等效容量保持率。何穎源用公式(8)計算出鉛炭電池和磷酸鐵鋰電池的度電成本基本一致,為 0.61~0.82 元/(kW?h)[33]。

進一步分析公式(8)中的成本構成得出,電池以外部分成本約為 30~50 萬元/(MW?h)[34]。隨著儲能系統裝機規模的增加,這部分成本應該有下降的空間,可預期為 20~25 萬元/(MW?h)。只有鉛炭電池和磷酸鐵鋰電池在現有性能指標條件下,成本下降超過 50 %,儲能的度電成本才能下降 50 %,達到 0.41~0.55 元/(kW?h)。該儲能系統的度電成本將低于部分省市的新能源上網電價,或者低于大部分省市的峰谷電價差。新能源發電企業在不考慮電能考核處罰成本[35]的條件下,投資儲能系統還能增加額外收益,而用戶側僅僅依靠峰谷價差就能持續盈利。在現有的技術條件下,鉛價降低至 4 500 元/t 就能使得鉛炭電池儲能具有很好的財務模型。

根據浙江南都電源動力股份有限公司南都公開的 19 個電站 26 個月的運行數據和收益[35],2018年建設的儲能電站的成本在 1000 元/(kW?h)左右。結合南都公司 2018年報中披露的信息,這些儲能電站的儲能電池為鉛炭電池。這 19 個儲能電站的平均收益為 0.907 萬元/(MW?h?月),最高每 MW?h月均收益為 1.646 萬元,每 MW?h 儲能年收益為19.75 萬元。7 a 的總收益為 138.25 萬元/(MW?h),相對于 96.82 萬元的凈值,年均收益率約為 6.1%,略高于長期貸款利息。

圖14 給出了南都公司某鉛炭儲能電站從 2019年1月至 2021年2月這 26 個月的電量消納情況。該電站總裝機容量為 12 MW?h。在運行的 26 個月期間一共消納了 8 227.8 MW?h 電量,為儲能電池容量的 685.7 倍,等同于 980 次 70 % DOD 循環。經過 26 個月的實際運行,電站的電量消納能力沒有下降趨勢,電站的系統容量也沒有明顯的下降,從側面佐證了鉛炭儲能系統實際運行是可以超過1000 次的,甚至是可以達到企業宣傳的 4200 次循環壽命[36]的水平。

圖14 南都某儲能電站 26 個月電量消納變化

6 儲能市場對鉛炭電池的技術要求分析

公式(8)中對各種儲能電池性能的要求在分母中有所體現,也同樣適用鉛炭電池。提高循環次數 n 值,能直接體現出可降低儲能度電成本。提高系統的能量效率也可有限地降低儲能系統的度電成本。系統的能量效率可以通過改善電池的充電接受能力來提高,也和電池的荷電態相關。鉛炭電池只能改善以上性能指標,且只適用于儲能 4 h 以上的容量型儲能場景和備用型儲能場景,但是最新的政策層面對儲能系統的儲能時長的要求一般只為2 h[2]。更長的儲能時長意味著更高的儲能投資成本。現有的大容量鉛炭電池難以滿足 0.5C 以上高倍率充放電性能要求,因為鉛炭電池中鉛集流體的電導率只有銅箔的 8.3 %,鋁箔的 13.6 %,而且長壽命鉛炭電池極板、隔板都較厚,電池內阻也隨著隔板厚度的增加而增大。由于材料特性和鉛炭電池的結構特點,鉛炭電池的功率密度與鋰離子電池相差較大。需要開發出更高倍率充放電性能的大容量儲能鉛炭電池,以滿足各種儲能場景的要求。鉛炭電池倍率特性的量化指標是達到 0.5C 充放電的最低限要求,達到 1C 的倍率特性將滿足大部分的儲能場景需求,達到 2C 的倍率特性將使得鉛炭電池適用所有儲能場景的需求。

7 結論

由于全球汽車產業和中國電動自行車產業的發展,鉛酸電池和鉛冶煉產業這幾十年得到快速的發展。對已存于社會各種鉛合金及鉛酸電池中的近6 000 萬 t鉛,如不加以管控,對全社會的危害將不可估量。如此龐大的鉛存量只有在可控的工業體系中代謝,才能讓鉛繼續為人類服務,還能保證鉛對人類的危害系數降至最低。Sullivan 對鉛酸電池、鎘鎳電池、鎳氫電池、鈉硫電池和鋰離子電池進行生命周期評價后認為,鉛酸電池具有最小的生產能耗和最少的CO2和污染物排放量[37]。Daniel等構建鉛酸電池回收過程中的生命周期評價給出結論:鉛酸電池經再生鉛方式回收,在資源消耗、大氣污染物排放、廢水和固廢排放方面明顯優于對鉛酸電池填埋處置的環境影響[38]。在中國,鉛酸電池行業的鉛利用率和再生鉛行業的鉛回收率在本世紀得到了大幅提升[23]。

社會鉛存量在近幾十年內不會降低,鉛酸電池市場的總容量也就不會減少,所以鉛酸電池不會被鋰離子電池完全取代。相對來說,鋰離子電池占有對比能量和比功率有高要求的動力電池市場。大量退役的動力鉛酸電池將再生成鉛,迫使鉛價下跌。用低價鉛制造的鉛炭電池作為儲能電池,應用到固定場所。儲能市場將由于鉛炭電池的高安全性而接受其比能量較低的不足。低價的鉛炭電池被應用到“雙碳”目標的實現過程中,幫助新能源電力系統建立更安全、更穩定的電力保障。隨著鉛酸電池生產責任延伸制度的落實,鉛元素將進入相對封閉的循環應用模式,鉛污染對人類的危害將被約束至最小程度。

應根據多種儲能應用場景的技術需要,持續改善鉛炭電池的循環壽命,提升充電接受能力,提高比能量。最重要的是,研發出高功率鉛炭電池,以適應功率型儲能場景和能量型儲能場景中對倍率性能的要求,使得鉛元素在鉛炭電池內助力“雙碳”目標盡快實現。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06