中國工業機器人貿易格局、競爭力與發展策略

2021-10-12 14:56:59王寧

對外經貿實務 2021年8期

王寧

摘要:以HS分類下6位數編碼的7種工業機器人商品貿易為對象,分析中國工業機器人貿易格局和競爭力,并提出中國工業機器人產業貿易的發展策略。首先,通過進口來源國分布、出口市場國分布、貿易差額分析中國工業機器人貿易格局。然后,通過國際市場占有率、平均出口價格、產業內貿易度等指標分析中國工業機器人貿易競爭力。研究發現:不同品類的工業機器人國際市場占有率差異明顯,產品的科技含量有待提高,出口產品低價擠占市場的現象亟待改變。從產業內貿易的角度看,中國工業機器人貿易產業內貿易程度較高,且呈現垂直專業化分工的特點。最后,從產業核心競爭力、比較優勢、技術標準、人才培養等角度提出產業發展策略。

關鍵詞:工業機器人;貿易;競爭力;策略

《中國制造2025》將工業機器人產業作為重點戰略產業之一。正確分析我國工業機器人貿易格局和競爭力對促進工業機器人產業的發展、建設工業強國具有十分重要的意義。

本文以HS商品分類下6位數編碼的7種工業機器人商品貿易為對象,通過出口市場分布、進口來源國分布、貿易差額等分析中國工業機器人貿易格局,并通過國際市場占有率、平均出口價格、產業內貿易度等指標分析中國工業機器人貿易的國際競爭力,并對我國工業機器人產業提出發展策略。

一、我國工業機器人貿易格局

(一)出口市場分布呈現分散化特征,進口來源國分布較集中

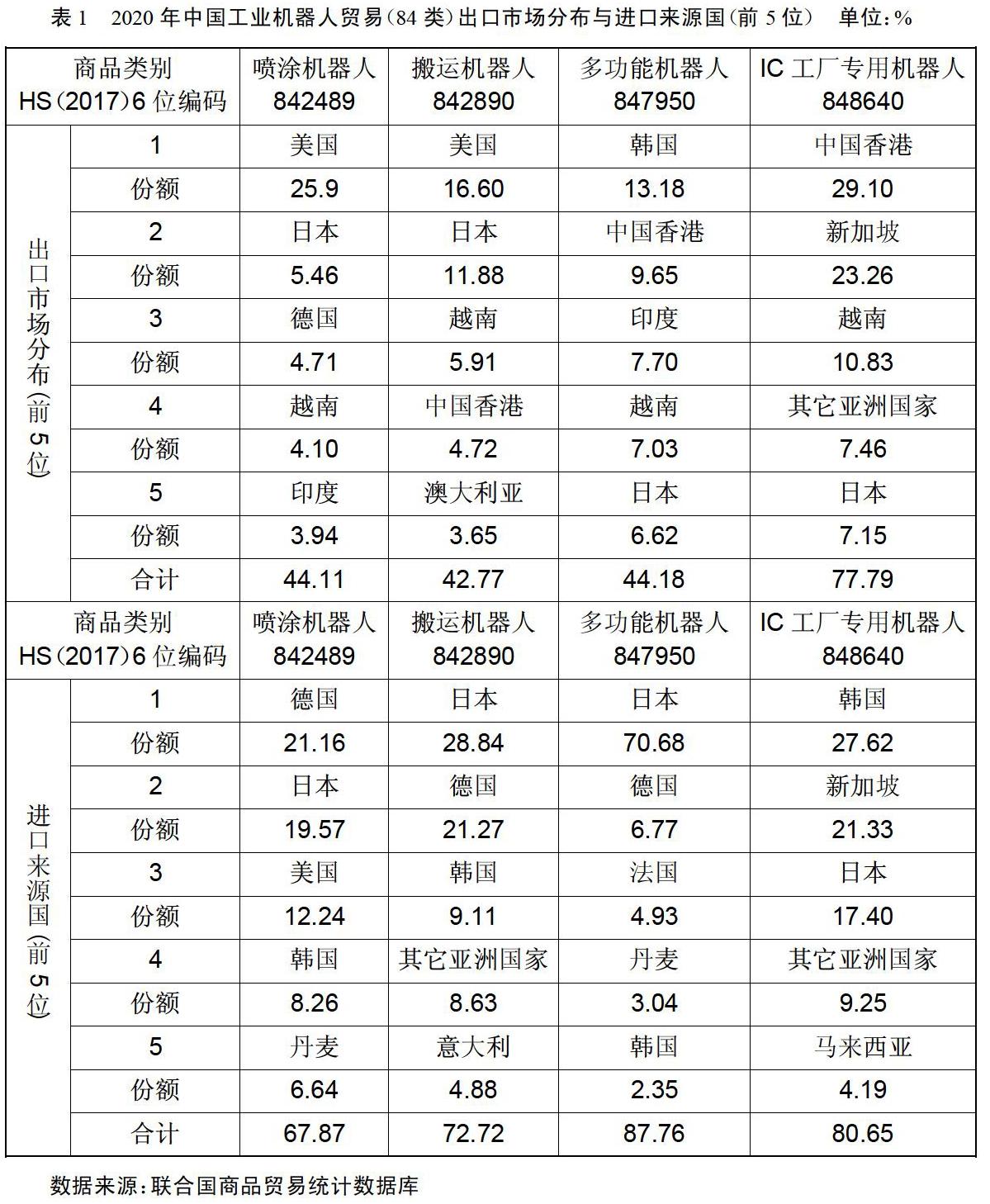

根據HS(2017)商品分類,工業機器人的商品編碼分布在84和85兩章。其中,84章包括噴涂機器人(842489)、搬運機器人(842890)、多功能機器人(847950)和IC工廠專用機器人(848640)四種商品,而85章包括電阻焊接機器人(851521)、電弧焊接機器人(851531)和激光焊接機器人(851580)三種商品。

第84類工業機器人的出口,除IC工廠專用機器人出口市場分布較集中,2020年,前5位占77.79%的出口市場份額,其它幾種工業機器人出口市場分布較分散,2020年,前5位出口市場國占出口市場份額均不足50%(見表1)。

第84類工業機器人的進口來源國則相對集中,2020年,前5位進口來源國的份額占70-80%左右,主要來源國是日本、德國、美國、韓國、新加坡等國(見表1)。

第85類焊接工業機器人的出口市場也較分散,2020年,前5位出口市場國的份額均不足50%,主要包括越南、日本、韓國、印度等國(見表2)。

第85類焊接工業機器人的進口來源國十分集中,2020年,前5位進口來源國的份額占80%以上,包括德國、日本、奧地利、韓國、美國、意大利和瑞士等(見表2)。

我國工業機器人貿易的上述特點可以通過工業機器人的產業特點進行說明。工業機器人是技術密集型產業,也是新興產業,屬于壟斷競爭市場,并向著寡頭壟斷市場的方向發展,核心技術由幾個工業強國的一些大企業所掌控。具體看,日本、德國、美國、韓國、意大利、瑞典、新加坡等國是該領域的主導國家,日本的FANUC、安川、川崎,德國的KUKA、意大利的COMAU、瑞士的ABB等,都是世界知名的工業機器人生產企業。

(二)工業機器人總貿易額處于逆差,個別種類產品貿易額處于順差

近5年(2016-2020)的數據表明,中國工業機器人貿易,從總體來看,一直處于逆差。

2016年,7種工業機器人出口貿易額2,746,624千美元,進口貿易額5,612,423千美元,貿易逆差2,865,799千美元。2020年,7種工業機器人出口貿易額4,432,371千美元,進口貿易額7,237,760千美元,貿易逆差2,805,389千美元。

分類別看,個別類型的工業機器人貿易存在順差。

噴涂機器人(842489)的貿易一直處于順差,2020年,貿易順差704,883千美元。搬運機器人(842890)的貿易在2020年前一直處于逆差,在2020年變為順差,2020年,貿易順差為100,519千美元。多功能機器人(847950)的貿易一直處于逆差,2020年,貿易逆差798,986千美元。IC工廠專用機器人(848640)的貿易一直處于逆差,2020年,貿易逆差3,111,121千美元。

三種焊接機器人中,電阻焊接機器人(851521)的貿易在2020年前一直處于逆差,在2020年變為順差,2020年,貿易順差20,940千美元。電弧焊接機器人(851531)的貿易一直處于順差,2020年,貿易順差111,962千美元。激光焊接機器人(851580)的貿易在2020年前一直處于逆差,在2020年變為順差,2020年,貿易順差166,412千美元。

以上的數據表明,從總體看,我國工業機器人貿易缺乏競爭優勢,但分類別看,個別類型如噴涂機器人貿易存在競爭優勢;從趨勢來看,我國的工業機器人產品競爭力在增強。

二、我國工業機器人貿易競爭力分析

(一)不同品類工業機器人國際市場占有率差異明顯

國際市場占有率用一國某商品的出口總額占世界該商品出口總額的比重表示,在一定程度上反映了一國產品的國際競爭力。下面將2010年、2016年和2020年中國工業機器人的國際市場占有率數據進行對比,分析近10年中工業機器人貿易競爭力及其變化。

先看84類工業機器人國際市場占有率的情況。

噴涂機器人(842489)的國際市場占有率在2010年是15.19%,居世界第2位。2016年上升為19.08%,仍居世界第2位,2020年上升到28.80%,超過德國,居世界第1位。

搬運機器人(842890)在2010年的國際市場占有率是6.56%,居世界第4位,2016年為8.96%,居世界第3位,2020年上升到11.17%,居世界第2位,僅次于德國。

多功能機器人(847950)在2010年的市場占有率是1.91%,居世界第12位,2016年上升到3.36%,居世界第7位,2020年上升到4.94%,居世界第6位。

IC工廠專用機器人(848640)在2010年、2016年和2020年的國際市場占有率分別為10.08%、9.69%和11.62%,國際市場占有率變化不大,一直居世界第4位。

在2010-2020年的10年時間里,84類機器人中的噴涂機器人(842489)的國際市場占有率提升最大,超過10%,居世界首位。搬運機器人(842890)的國際市場占有率提高了5%,居世界第2位。而多功能機器人(847950)和IC工廠專用機器人(848640)的國際市場占有率提升緩慢。

再看85類焊接機器人的國際市場占有率的情況。

三種焊接機器人中,電阻焊接機器人(851521)的國際市場占有率變化不大,在2010年、2016年和2020年的國際市場占有率分別為6.24%、6.17%和7.29%,2020年居世界第5位。電弧焊接機器人(851531)在2010年、2016年和2020年的國際市場占有率分別為1.85%、6.84%和13.01%,2020年居世界第3位。激光焊接機器人(851580)在2010年、2016年和2020年的國際市場占有率分別為9.48%、9.86%和21.65%,2020年居世界第2位。

在2010-2020年10年時間里,85類三種焊接機器人中,電弧焊接機器人(851531)和激光焊接機器人(851580)國際市場占有率提升較大,提升幅度均在10%以上,而電阻焊接機器人(851521)的國際市場占有率幾乎沒有變化。

(二) 出口產品科技含量有待提升

從世界范圍看,工業機器人產業屬于壟斷競爭市場,同類產品的價格差異反映出產品的科技含量。下面將我國出口的工業機器人產品平均價格與主要工業機器人生產強國產品的出口平均價格進行比較。

工業機器人貿易強國主要包括日本、德國、美國、韓國、意大利、瑞士、新加坡等國,由于數據的可獲得性及代表性,選取日本、德國和美國作為比較對象。另外,個別類型工業機器人出口貿易數量數據在某些年份、某些國家缺失,僅對存在數據的年份和國家進行比較。

2018年,中國出口的噴涂機器人(842489)的平均單價為0.28美元,而美國出口的平均單位為43.75美元,價格差距在100倍以上。

2018年,中國出口的搬運機器人(842890)平均單價為0.34千美元,而德國和日本的出口平均單價均為19.09千美元。美國的出口平均單價均為1.42千美元。2018年,中國搬運機器人平均單價相比日本、德國差距在10倍以上,而與美國的差距也有4倍之多。

2018年,中國出口的多功能機器人(847950)平均單價為4.39千美元,而德國出口平均單價為25.61千美元,日本出口平均單價為14.43千美元,美國的出口平均單價為25.49千美元。中國多功能機器人的出口平均單價是德國的1/6、日本的1/4、美國的1/6。

2016年,中國出口的IC工廠專用機器人(848640)的平均單價為4.55千美元,而德國、日本和美國的出口平均單價分別為64.02千美元、58.81千美元和42.74千美元。中國出口IC工廠專用機器人(848640)的平均單價與德國、日本和美國相比,產品價格差距高達10倍以上。

2018年,中國出口的三種焊接機器人的平均單價分別為0.63千美元、0.19千美元和0.08千美元。美國的出口平均單價分別為7.61千美元、2.36千美元和17.62千美元。中國與美國相比,出口價格存在10倍以上的差距,尤其是激光焊接機器人(851580)價格差距高達100倍。

總體來看,中國工業機器人的出口平均單價與日本、德國和美國有非常大的差距。雖然在國際市場占有率上中國已經位于世界前列,但產品科技含量、產品附加值與工業機器人強國存在相當大的差距,提高產品科技含量和附加值、進行產業升級是中國工業機器人未來的發展方向。

(三)出口產品低價擠占市場的現象亟待改變

工業機器人同類產品價格差距折射的另一個問題是我國工業機器人行業以低價擠占工業機器人低端國際市場的特征。雖然我國的工業機器人國際市場占有率在近10年內躍升,但這種競爭力是通過低價占領低端國際市場的方式獲得。比如,2018年,中國出口的搬運機器人(842890)平均單價是日本的1/50、美國的1/4;多功能機器人(847950)的平均單價是德國的1/6、日本的1/4、美國的1/6。從生產企業的角度看,低端市場路線意味著低產品價格、低產品附加值和低利潤率,其結果只能是過度競爭和產業整體利潤率的下降。從宏觀經濟的角度看,隨著我國勞動力工資水平、土地價格、原材料價格等的上漲,僅依靠數量擴張的出口貿易發展方式已經行不通,不符合我國經濟的發展階段和發展方向。

《中國制造2025》指出,“創新驅動,質量為先”是我國制造業發展的指導方針。政府機構應進行頂層設計,避免無序競爭,行業協會應發揮引導作用,行業企業、研發機構應協同創新,提高產品的科技含量和附加值,改變依靠低價占領低端市場的貿易路線。

(四)產業內貿易程度較高,且呈現垂直專業化分工特征

從世界范圍看,工業機器人產業屬于典型的壟斷競爭行業,同類產品的差異化特征顯著,這個特點導致了工業機器人產業內貿易程度較高。從中國工業機器人貿易數據看,同類產品的進口額與出口額均較大,產業內貿易特征明顯。用貿易差額占貿易總額的比重作為產業內貿易程度的衡量指標,該指標的絕對值越小,產業內貿易程度越大。2020年,7種工業機器人的產業內貿易度為24%。其中,搬運機器人的產業內貿易度最大,為4%。電阻焊接機器人的產業內貿易度較大,為11%。而IC工廠專用機器人和多功能機器人的產業內貿易度較小,分別為70%和62%。其它工業機器人產業內貿易度居中。

從產業內貿易的類型看,中國工業機器人貿易呈現出垂直專業化分工的特征。垂直專業化分工是指不同國家生產同類產品時,產品的檔次和面對的細分市場差異較大。這種差異可以用同類產品的進口價格和出口價格比較來衡量。上文的分析表明中國工業機器人出口產品的平均價格較低、主要面向低端市場,同時主要從日本、德國和美國等國進口價格、檔次較高的產品,從產業內貿易的角度看,垂直專業化分工的特征明顯。

三、我國工業機器人貿易發展策略

從對我國工業機器人貿易格局與競爭力的分析中看到,我國工業機器人產業在國際市場占有率上有了非常大的提升,但出口產品價格與日本、德國和美國等生產強國相比較低,以低端市場的占有為主。《中國制造2025》提出我國工業的發展方針是“創新驅動、質量為先”,即不走低端路線,堅持依靠創新作為發展的動力、依靠質量和品牌實現產業的升級。為了提升我國工業機器人產品在高端市場上的競爭力、提升在全球價值鏈中的地位,提出以下幾點發展策略。

(一)以核心零部件研發為引領,協同創新完善產業鏈

工業機器人產業核心零部件的技術水平是該產業的核心競爭力,它決定著一國在該產業全球價值鏈中的地位。我國的工業機器人產業與該產業強國日本、德國和美國等國相比,在技術研發投入、核心零部件技術水平仍存在較大差距。這種技術差距不是一朝一夕可以縮小的,需要在長期積累的基礎上取得突破。我國應繼續加強高精度減速器、伺服電機、高性能機器人控制器等核心零部件的研發。作為研發機構應該加強與行業企業的溝通與合作、堅持市場導向的研發路線,作為政府機構應該為研發機構提供長期的資金資助和政策支持,作為工業機器人生產企業應該秉持長期的發展戰略、拋棄因為短期利益而放棄研發的短視思想和行為。

創新模式方面,應以協同創新的模式加快產業鏈的完善。工業機器人產業是新一代信息技術、高端裝備、新材料等多個產業相融合的產業,其發展需要跨行業的合作、創新。同時,工業機器人產業的產業鏈較長,包括原材料、零部件生產等上游環節,機器人本體制造等中游環節和系統集成、行業應用等下游環節,位于產業鏈上、中、下游的各生產環節上的企業需要密切協同才能實現工業機器人產業整體水平的提高和創新的實現。縱向、橫向產業鏈中的企業、各類研究機構、高等學校、最終產品使用者,共同確定研究目標和關鍵技術問題,分工合作,形成創新網絡,有助于我國工業機器人產業鏈的完善和產業高效、可持續發展。

(二)以重點產品線為發力點,形成合理的產業集群

比較優勢原則是國際貿易的基本原則,一國應依據其資源稟賦、技術優勢等選擇其產業方向、確定細分目標市場。就目前的工業機器人世界市場看,日本在多功能機器人的優勢顯著,德國在噴涂機器人、搬運機器人和三種焊接機器人的生產上具有明顯的優勢。對于工業機器人產業,我國應依據人力、資本等資源稟賦和技術條件,選擇其中的一種或幾種產品作為產業升級的發力點,確定主攻方向,培育自身的技術優勢,在工業機器人的某一種或幾種細分市場上形成競爭優勢。

產業組織結構上,要形成大企業引領、中小企業配合的產業集群。一方面,對于大企業要加以扶持,在政策上給予傾斜,形成行業龍頭、創建國際上有影響力的產品品牌。要發揮大企業的引領作用,由大企業組織創新網絡,帶動產業鏈上中小企業的成長。當前,國內最有影響力的工業機器人大型企業有新松機器人、博實股份、廣州數控設備等。另一方面,要激發中小企業的創新活力,發展競爭力強、專注于細分市場的“小巨人”企業,承接大企業的外包,為大企業提供配套產品,形成大企業、中小企業專業分工、合作共贏的局面。

(三)以智能科技為重心,形成競爭力突出的重點產品線

我國機器人產業應該發揮協調、合作和資源集聚的優勢,集中力量于重大基礎前沿技術及新一代機器人系統集成研究,加強機器人與新一代信息技術的深度融合,以創造和創新為基調,提升我國機器人智能化、集約化水平,取得一批原創性成果;以高性能機器人核心零部件、核心軟件等共性關鍵技術為目標,集中產、學、研的資源,協作攻關,有效支撐我國機器人產業持續發展的關鍵難點,全方位提升國產機器人的國際競爭力;以智能化、協調化、體系化、標準化和模塊化為核心,研發出一批具有世界先進水平的機器人產品與系統,推進我國機器人產業中高端化進程,走出低水平重復和低水平競爭的困境。

(四)以國際標準為基點和保障,應對不合理的貿易壁壘

工業機器人產業是新興產業,各國把它作為戰略性產業之一來發展,實施貿易保護是必然現象。由于工業機器人產業對核心技術的依賴性強、同類產品的差異化明顯,在國際貿易中重點應對的是技術性貿易壁壘、環境壁壘等非關稅壁壘,關稅措施對貿易保護起的作用相對較小。

工業機器人技術的國際標準是各國技術標準的基準,一方面,要以國際標準為基準規范工業機器人行業的發展,另一方面,政府機構、行業協會要積極參與工業機器人國際技術標準的制定,作為出口貿易的保障,應對技術性貿易壁壘。國際標準化組織制定的ISO 10218標準,國際電工委員會制定的IEC 61000、IEC 62061標準等都是機器人產業的通用國際標準。

工業機器人行業企業除了要遵循國際標準外,還應研究各個國家、各個區域的技術標準。工業機器人作為一種機械電氣設備,各國對其產品都有相應的技術標準,以滿足人身健康安全、電磁兼容等要求,但不同國家、不同區域的技術標準有著顯著差異。比如,出口歐洲市場的工業機器人產品,需要符合歐盟機械電氣類產品的機械指令2006/42/EC、電磁兼容指令2014/30/EU、低壓電氣設備指令2014/35/EU等多個指令標準,并通過CE認證。而出口到海灣標準化組織成員國時,需要進行GC認證。我國政府機構、工業機器人行業企業應在工業機器人技術標準、檢測認證等方面開展多渠道、多層次的國際交流,應對技術性貿易壁壘。

工業機器人是一種機械電氣產品與電子產品相結合的產品,其使用年限較短,廢舊產品的處理已經成為全球關注的環境保護問題。各國對于工業機器人產品在設計、制造、能源利用、回收等環節已經、正在和將要制定相應的標準,以應對工業垃圾引起的環境問題。所以,綠色環境貿易壁壘也是工業機器人出口將會遇到的問題,應完善工業機器人行業生產標準,走綠色發展之路。

(五)兼顧研究型人才和應用型人才的培養

人才是產業發展的核心要素之一,能否培養出高素質的產業人才,是產業升級的關鍵。工業機器人行業既需要行業精英,也需要大量從事一線生產的技術、技能性人才,兩者缺一不可。一方面,以“雙一流”院校、研究機構為主體,培養高層次、創新型專業人才、培育行業精英。另一方面,以應用型本科、高職院校為主體,培養以能工巧匠為特征的技術、技能人才。

高層次、創新型人才的培養、引進和使用上,應加強國際交流,選拔優秀人才到國外學習培訓、交流,培養、造就一批優秀企業家、高水平經營管理人才和專業技術人才。同時,應進行激勵機制改革,引進海外機器人高端人才創新創業,在行業企業發揮引領作用;完善激勵機制,加大對優秀人才的獎勵力度,完善人才流動機制。

應用型人才的培養上,應以產業發展為導向,建立產學研一體的人才培養模式,深化校企合作,組織學生進行企業參觀、企業實踐等教學內容,實行按企業崗位設計“訂單式”培養模式,培養符合企業需求的技術技能型人才。

四、結語

隨著新一輪的技術革新浪潮,數字經濟轉型和機器人技術的智能化、模塊化、標準化的融合發展,為我國機器人產業發展帶來更多機遇。伴隨著新技術的不斷開發和應用,機器人技術也將在新技術革命中與其它各類技術碰撞出更多的火花,使發展更具前景和活力。我國機器人產業在新型工業機器人研發、生產和貿易方面,要豐富我國工業機器人的種類,完善我國工業機器人譜系建設,做到與國際并跑。企業要抓住市場機會,提高機器人研發水平,在增強自身競爭能力的同時提高中國機器人產業在世界同行中的競爭力。▲

參考文獻:

[1] 陳春春.工業機器人產業:現狀、產業鏈及發展模式分析[J].互聯網經濟,2019(1-2):32-37.

[2] 董桂才.中國工業機器人出口貿易及其影響因素研究[J].國際經貿探索,2015(11):30-40.

[3] 林晞瑩,楊忠國.“一帶一路”倡議下我國工業機器人出口面臨的技術性貿易措施研究[J].質量探索,2019(4):37-42.

[4] 徐長生,劉曉翠.我國工業機器人產業發展和貿易中存在的問題及應對[J].對外經貿實務,2019(6):22-25.

[5]楊千河.以智能制造為抓手推進產業升級[J].宏觀經濟管理,2021(3):78-82.

[6]邢琳.標準檢測認證助力中國機器人產業發展[J].質量與標準化,2020(2):1-4.

[7]甘學沛.專利視角下工業機器人領域的技術機會分析[J].科技創新導報,2019(14):64-64.

[8]提升我國機器人產業國際競爭力 助推制造強國建設[J].經濟界,2018(2):17-19.

[9]中國工業機器人:乘科創板東風破千浪[J].智能機器人,2019(3):23-25.

[10]陸立軍.崇大海機器人產業不能重走傳統產業老路[J].企業研究,2015(8).

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

消費導刊(2018年10期)2018-08-20 02:56:32

數學大世界(2018年1期)2018-04-12 05:39:14

中國制筆(2017年3期)2017-10-18 00:49:09

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

時代英語·高三(2014年5期)2014-08-26 02:49:51