審計結果公告對審計移送處理效率的影響研究

2021-09-18 20:47:54劉靜蔡春

財會月刊·下半月 2021年9期

關鍵詞:司法改革

劉靜 蔡春

【摘要】審計移送是審計監督工作的重要程序, 關系到審計成果能否被受理機關有效利用。 以我國省級行政區為樣本進行研究發現, 審計署通過發布審計結果公告對移送問題和線索的處理結果進行公開, 顯著提升了各地方政府對審計移送的處理效率, 在制度環境較好和經濟較發達的地區, 這種效果更為明顯。 進一步研究發現, 地方政府腐敗治理力度和全國司法改革對審計結果公告提高審計移送處理效率具有明顯的調節作用。 針對如何進一步發揮審計結果公告對審計移送處理效率的提升作用, 提出應加強推進審計機關與受理單位的銜接、提升審計結果公告質量、加強社會溝通等建議。

【關鍵詞】審計結果公告;審計移送;處理效率;腐敗治理;司法改革

【中圖分類號】F239? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)18-0082-8

一、引言

作為黨和國家監督體系的重要組成部分, 國家審計在對權力進行制約和監督、預防和打擊職務犯罪等方面發揮著重要的特殊作用。 黨的十九大報告強調“健全黨和國家監督體系……把黨內監督同國家機關監督、民主監督、司法監督、群眾監督、輿論監督貫通起來, 增強監督合力”。 在全面推進依法治國的背景下, 我國從2015年5月1日起開始實行立案登記制度, 將案件受理的立案審查制變為立案登記制, 要求人民法院對依法應該受理的案件, 做到有案必立、有訴必理, 保障當事人訴權, 并加大立案信息的網上公開力度。 審計移送, 是指審計機關依法將所查出的違法違紀問題和線索, 向司法機關、紀檢監察機關和被審計單位上級主管部門進行移送, 以便相關機構和部門做出進一步處理。 審計機關在審計過程中查出了許多侵害國家和人民利益的違法違紀問題, 將這些問題和線索進行移送, 定期跟蹤了解案件的查處情況, 并將已有處理結果的違法違紀問題對外公布, 是審計監督職能的體現。 審計移送不僅有利于提升處理和懲治經濟違法違紀活動的效率, 還能提高審計成果利用率, 樹立審計權威, 形成監督合力, 推動依法治國。

隨著審計結果公告制度的不斷推進實施, 公民越來越關注國家審計, 關注的焦點從“審計出了什么問題”拓展到“這些問題究竟得到了怎樣的處理”。 審計署近年來也逐漸加強對審計問題處理情況、整改情況的專項公告。 從2010年把審計移送處理結果作為重點內容進行公告開始, 截至2020年底已累計發布20余篇關于移送處理結果的公告。 現有研究表明, 審計移送對于充分利用審計成果十分重要, 但目前審計移送處理的效率并不理想。

因此, 本文重點研究審計署發布審計結果公告對地方審計移送處理效率的影響。 本文可能的貢獻主要體現在三個方面: 第一, 檢驗了審計結果公告對地方審計移送處理落實率的影響。 審計結果公告是政府信息公開的重要內容, 本文的研究結論在一定程度上說明了政府信息公開能夠影響政府治理效率。 第二, 檢驗了審計結果公告的效果在不同制度背景、不同經濟發達程度區域的差異。 第三, 考察了地方政府本身的腐敗治理力度以及全國司法改革對審計結果公告作用發揮的調節效應。

二、文獻回顧

(一)審計成果利用與政府審計治理效應研究

審計成果的有效利用是促進國家良治的重要途徑, 多莫科什·拉斯洛等[1] 基于《北京宣言——最高審計機關促進良治》(2013年世界審計組織第二十一屆大會通過的唯一正式成果文件)和最高審計機關國際準則, 介紹了匈牙利審計署采取多種措施確保審計成果得到有效利用, 從而促進國家良治的工作和經驗。 國家審計是國家治理的基石和重要保障[2] , 本質上是一種促進受托經濟責任全面有效履行的特殊經濟控制[3] , 能夠提升地方政府治理效率, 促進地方經濟發展[4] 。 張琦和寧書影等[5] 發現政府審計可以通過震懾機制和糾偏機制顯著抑制中央部門的“三公”預算。 韋德洪和覃智勇等[6] 發現審計案件處理率對財政資金安全具有保障作用。 陳麗紅和張龍平等[7] 發現腐敗治理的效果隨著政府審計投入的加大而增強。

(二)審計移送制度及效果研究

審計移送是對審計成果的重要利用, 有助于提高案件處理效率, 減少職務犯罪, 提高政府治理能力。 王光遠和鄭曉宇[8] 發現政府審計移送能夠顯著提高司法效率, 并且司法公正水平對這一過程具有調節作用。 審計結果的執行效果會正向影響政府審計質量, 司法機關對違規人員進行處理, 也有很好的威懾效果[9] 。 還有學者提出, 近年來審計機關雖然向司法機關移送了大量的經濟違法案件, 但由于審計證據尚不能被司法機關直接采用而致使案件的查處受到了影響[10] 。 同時, 審計機關移送案件處理立案率低也嚴重影響了審計監督職能的發揮[11] 。

(三)審計結果公告制度及其作用研究

審計結果公告是國家審計重要的制度設計, 審計結果公告中披露的信息通過有效填補“信息鴻溝”[12] , 有利于促進公眾參與[13] , 而公眾參與能夠提升政府審計的腐敗治理作用[14] 。 同時, 政府的信息公開意愿對于審計結果公告的傳播效果有著重要影響[15] 。 從對審計結果公告作用的研究中可以看出, 審計結果公告成為貫徹依法治國方略的有效手段[16] , 能夠有效促進民主政治的發展[17] 。 盡管如此, 目前我國審計結果公告的綜合效果仍未得到很好的發揮, 省級審計機關在查實各種違法違紀問題的過程中, 存在重效力輕效果、重“抵御”輕“預防”、“屢查屢犯”等問題[18] 。

從以上研究現狀來看, 進一步發揮審計結果公告的作用, 充分利用審計成果增強政府審計的治理功能, 已成為共識。 本文從審計移送處理效率的角度研究審計結果公告的效果, 對國家審計機關進一步與受理部門建立銜接, 提高審計成果利用率, 充分發揮國家審計功能具有重要的理論和現實意義。

三、理論分析與研究假設

(一)審計結果公告與審計移送處理落實率

衡量政府審計的作用不僅應關注其是否“發現”和“報告”了違法違紀問題, 還應關注其是否履行了“矯正”職責[19] 。 審計機關將在審計過程中發現的問題和案件線索移送至相關部門, 再將移送處理結果通過審計結果公告發布出來, 既做到了發現和報告問題, 又跟蹤了問題的后續處理,并對處理結果進行了公開。 從審計署近年來發布的移送事項處理結果公告可以看出, 審計機關針對所發現違法違規問題和案件線索的不同性質, 分別將其移送至司法機關、紀檢監察和上級主管部門, 移送案件涉及的主體以個人為主、法人為輔[20] 。

審計移送的及時處理對于提高審計成果利用率以及相關部門辦案效率十分重要, 也能推動經濟活動中違法違紀問題的及時糾正, 完善體制機制。 但現階段還存在審計案件移送后, 并沒有得到受理部門的重視而被長期擱置的情況[21] 。 由于審計移送的特殊性, 相關審計結果公告中披露的都是對違法違紀行為的處理結果, 社會關注度高, 審計機關將移送事項的處理結果進行公開, 讓信息在政府與公眾之間有效傳遞, 讓公眾了解這些問題和案件的后續處理情況。 這樣不僅緩解了公眾與政府的信息不對稱, 也監督和制約了權力運行, 有利于強化審計監督與司法監督、行政監督以及輿論監督的合力效果, 并在社會范圍內形成威懾作用, 從而促進地方政府提高對審計移送的重視程度和處理效率。 基于以上分析, 本文提出假設:

H1: 審計結果公告對審計移送處理結果披露的強度越大, 涉及地區的審計移送處理落實率越高。

(二)制度環境、審計結果公告與審計移送處理落實率

由于制度背景的不同, 我國政府審計在不同地區的作用發揮存在著巨大差異[22] , 制度環境影響審計需求和審計作用的發揮, 進而影響審計結果公告作用的發揮。 20世紀70年代后期, 中央政府進行分權化改革, 到目前各個地區的市場化進程仍存在很大差異, 各地區政府與市場在經濟運行、資源分配等方面的地位和力量不同, 進而可能導致審計需求與供給的差異, 從而引起審計結果公告效果的差異。 林斌和劉瑾[23] 研究了市場化程度與審計績效的關系, 并檢驗出二者呈正相關關系。 在制度環境較好的地區, 審計結果的利用程度和執行效果也越好[22] , 審計結果公告的作用就越能有效發揮。 而在制度環境相對較差的地區, 審計意見和決定難以得到迅速有效的執行, 不利于發揮審計結果公告的作用。 基于以上分析, 本文提出假設:

H2: 審計結果公告對審計移送處理落實率的提升作用在制度環境較好的地區更為明顯。

(三)經濟發達程度、審計結果公告與審計移送處理落實率

審計環境制約審計理論和實務的發展[24] 。 作為重要的審計環境, 地區經濟發展的不平衡也會影響國家審計功能的發揮。 一個地區的經濟發達程度反映了其政治法律制度建設等情況, 能夠對審計監督的對象、范圍等產生影響, 經濟發展水平越高, 該地區的經濟活動就越頻繁, 財政收支范圍因此會擴大, 就越強調審計監督的作用, 政府對審計的支持力度就會越大、重視程度也會越高。 同時, 經濟發展水平的不同也使得各地區在科學技術發展、人民受教育水平、公民意識、政府信息公開程度等方面存在差異, 對政府行政效率、司法效率、公眾對審計監督的需求、公眾參與治理的程度以及審計技術的進步和變革等產生廣泛影響。 相較于經濟發展相對落后的中西部地區, 在經濟較為發達的東部地區, 政府工作重心、人民生活水平、資源配置等方面條件都更有利于強化審計監督, 從而審計結果公告的作用也會得到更好的發揮。 基于以上分析, 本文提出假設:

H3: 審計結果公告對審計移送處理落實率的提升作用在經濟較發達的地區更為明顯。

四、研究設計

(一)樣本選擇與數據來源

本文以中國內地省級行政區為研究樣本, 參照一般經濟學文獻的主流做法, 檢驗時采用除去數據缺失較多的西藏外的其他30個省、直轄市和自治區的有關數據, 時間區間為2010 ~ 2016年。 所用的數據中, 審計移送處理落實率數據來自歷年《中國審計年鑒》; 審計結果公告數據來自審計署官方網站, 并經手工整理; 其他財政收支數據來自歷年《中國統計年鑒》和國家統計總局官方網站; 貪污受賄、瀆職等職務犯罪立案數據來自歷年《中國檢察年鑒》和各省級行政區人民檢察院年度工作報告和各地區檢察機關官方網站; 網絡普及率數據來自歷年《中國互聯網絡發展狀況統計報告》。 本文對所有連續變量按照1%和99%的分位進行縮尾處理。

(二)模型設計與變量定義

本文構建模型(1)和模型(2)進行假設檢驗。 對于H1, 采用全樣本回歸來檢驗審計結果公告對地區審計移送處理效率的影響。 對于H2, 采用王小魯和樊綱等[25] 編制的《中國分省份市場化指數報告(2016)》中各省份市場化總指數來衡量各地區制度環境的差異, 具體按照該指數的年度中位數進行分組, 分為制度環境好和差兩組進行考察。 對于H3, 按照省級行政區屬于東部地區還是中西部地區, 分為經濟發達程度高和低兩組進行考察。

Caseit=β0+β1Reportit+γControlit+υt+μi+εit

(1)

Suspectit=β0+β1Reportit+γControlit+υt+μi+εit

(2)

模型中, 下標i和t分別代表省份和年度, 被解釋變量Caseit為省份i在t年的審計移送事項處理落實率, Suspectit為省份i在t年的審計移送人員處理落實率。 解釋變量Reportit為省份i在第t年審計結果公告中被提及移送處理結果的次數, 代表審計結果公告披露的強度。 本文關注的是Reportit的系數β1, 它衡量了審計結果公告披露強度對該省份審計移送處理效率的影響。 υt為年度固定效應, μi為省份固定效應。 Controlit為控制變量, 根據現有文獻通常的做法, 本文控制了其他可能影響審計移送處理效率的因素, 包括進出口水平(Tra)、財政自給率(Sef)、人口規模(Posize)、資本積累(Finv)、不明支出項(Otexp)、行政管理效率(Effi)、人口受教育程度(Edqu)、網絡普及率(Iuser)、政府支出規模(Gfee)、 公職人員規模(Ges)、地方審計結果公告數(Numb)等。 具體變量及定義見表1。

五、實證檢驗與結果分析

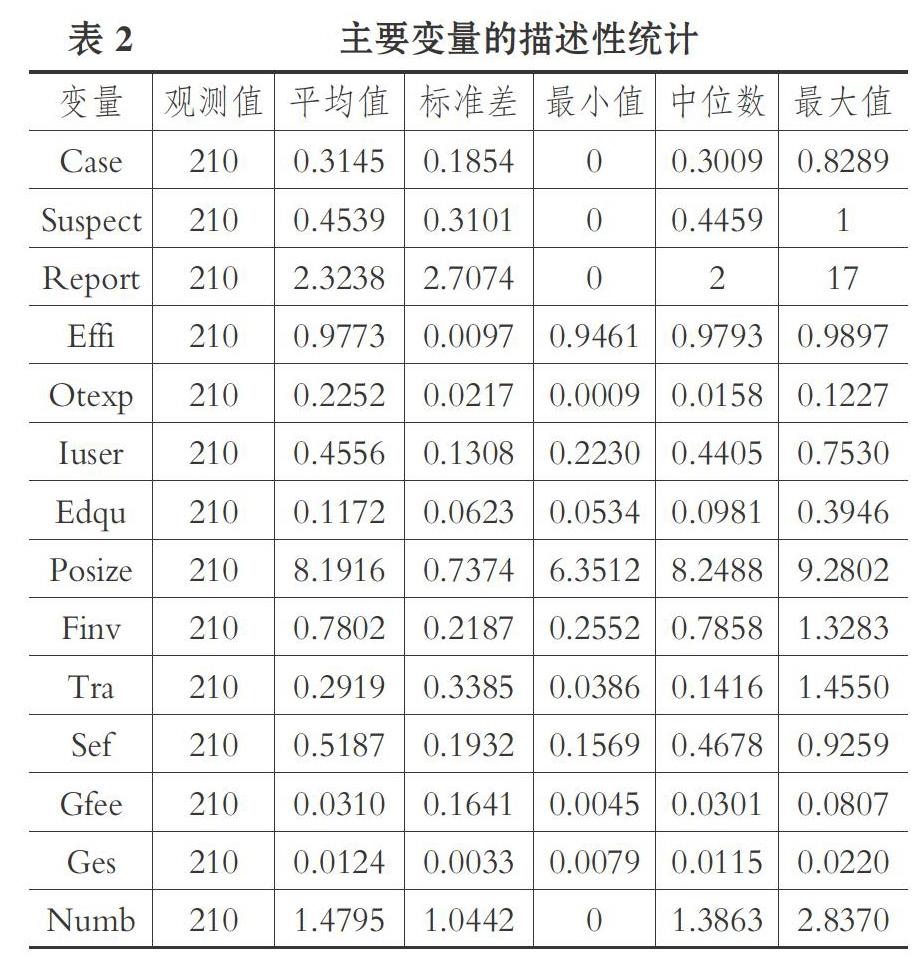

(一)描述性統計

主要變量的描述性統計結果見表2。 可以看出, 審計移送事項處理落實率(Case)的均值為0.3145、中位數為0.3009、最小值為0、最大值為0.8289, 審計移送人員處理落實率(Suspect)的均值為0.4539、中位數為0.4459、最小值為0、最大值為1, 說明各地對審計移送較為重視, 審計工作對提高案件的辦理效率起到了重要的作用, 但各地審計移送處理落實率差異顯著, 部分省份的審計移送處理落實率較低。 審計結果公告披露強度(Report)的均值為2.3238、中位數為2、最小值為0、最大值為17, 說明審計結果公告公布的移送處理結果中所涉及地區的次數差異較大。

(二)相關性分析

主要變量的Pearson相關性分析和方差膨脹因子(VIF)結果顯示, 模型中解釋變量、被解釋變量以及控制變量之間均不存在嚴重的多重共線性問題。

(三)回歸結果與分析

本文采用面板數據固定效應模型進行估計, 標準誤聚類到省級層面。 模型的回歸結果見表3, 其中, 第(1) ~ (5)列為對審計移送事項處理落實率(Case)的回歸結果, 第(6) ~ (10)列為對審計移送人員處理落實率(Suspect)的回歸結果。

1. 審計結果公告與審計移送處理落實率。 第(1)列和第(6)列全樣本的回歸結果顯示, 審計結果公告披露強度(Report)與審計移送事項處理落實率(Case)的回歸系數為0.0142, 在1%的水平上顯著; 與審計移送人員處理落實率(Suspect)的回歸系數為0.0158, 在10%的水平上顯著。 這表明審計結果公告披露移送處理信息的強度越大, 越能刺激和促進涉及地區對審計移送的重視, 提高對問題和線索的處理效率, 驗證了H1。

2. 制度環境、審計結果公告與審計移送處理落實率。 第(2)、(3)列和第(7)、(8)列為以制度環境分組的回歸結果。 可以看出, 在制度環境較好的地區, 審計結果公告披露強度(Report)與審計移送事項處理落實率(Case)的回歸系數為0.0163, 在5%的水平上顯著, 與審計移送人員處理落實率(Suspect)的回歸系數為0.0226, 在5%的水平上顯著。 而在制度環境相對較差的地區, 審計結果公告披露強度(Report)的系數均小于制度環境較好的地區, 且不顯著。 這說明審計結果公告對審計移送處理落實率的提升作用在制度環境較好的地區更為明顯, 良好的制度環境有利于審計結果公告作用的發揮, 驗證了H2。

3. 經濟發達程度、審計結果公告與審計移送處理落實率。 第(4)、(5)列和第(9)、(10)列為以經濟發達程度分組的回歸結果。 可以看出, 在經濟較為發達的東部地區, 審計結果公告披露強度(Report)與審計移送事項處理落實率(Case)的回歸系數為0.0216, 在5%的水平上顯著, 與審計移送人員處理落實率(Suspect)的回歸系數為0.0437, 在1%的水平上顯著。 而在經濟相對落后的中西部地區, 審計結果公告披露強度(Report)的系數均小于東部地區, 且不顯著。 這說明審計結果公告對審計移送處理落實率的提升作用在經濟較發達的地區更為明顯, 良好的經濟環境有利于審計結果公告作用的發揮, 驗證了H3。

(四)穩健性檢驗

本文用三種方式檢驗結論的穩健性, 均運行模型(1)和模型(2)的基本回歸, 回歸結果見表4。

1. 更換解釋變量。 將解釋變量更換為lnReport, 用“審計結果公告披露強度+1”的自然對數來表示。 表4第(1)、(2)列結果顯示: lnReport與Case的回歸系數為0.0435, 在5%的水平上顯著; lnReport與Suspect的回歸系數為0.0889, 在10%的水平上顯著。

2. 更換被解釋變量。 考慮到案件處理時間有延遲的可能性, 將被解釋變量分別更換為L_case和L_suspect, 用“當年移送事項處理落實數/上一年移送事項數”和“當年移送人員處理落實數/上一年移送人員數”衡量。 表4第(3)、(4)列結果顯示: Report與L_case的回歸系數為0.0301, 在10%的水平上顯著; Report與L_suspect的回歸系數為0.0263, 在10%的水平上顯著。

3. 增加控制變量。 將公職人員工資水平lncome(用“各地公職人員年平均工資的自然對數”表示)、城鎮化水平Urb(用“各地年末城鎮人口的比重”表示)以及地區人均生產總值RGDP(各地人均GDP的自然對數)三個控制變量加入模型(1)和模型(2)。 表4第(5)、(6)列結果顯示: Report與Case的回歸系數為0.0151, 在1%的水平上顯著; Report與Suspect的回歸系數為0.0154, 在10%的水平上顯著。

以上檢驗支持了本文的主要結論。

六、進一步分析

(一)腐敗治理、審計結果公告與審計移送處理落實率

以上檢驗表明, 審計結果公告能夠顯著提高地方政府對審計移送的處理效率, 那么, 地方政府本身的腐敗治理是否會對這一效果產生調節作用? 為此, 本文加入地方政府腐敗治理力度(Ficor)作為調節變量。 借鑒張軍和高遠等[26] 的研究, 用“各地區每萬名公職人員貪污受賄、瀆職等職務犯罪立案數的自然對數”衡量, 該指標反映了地方政府反對和遏制職務犯罪等腐敗的工作情況, 并構建模型(3)和模型(4)檢驗地方政府腐敗治理的調節作用, 主要關注交乘項Reportit×Ficorit的系數β2。

Caseit=β0+β1Reportit+β2Reportit×Ficorit+

β3Ficorit+γControlit+υt+μi+εit (3)

Suspectit=β0+β1Reportit+β2Reportit×Ficorit+

β3Ficorit+γControlit+υt+μi+εit? (4)

表5為模型(3)和模型(4)的回歸結果, 其中第(1) ~ (5)列為對審計移送事項處理落實率(Case)的回歸結果。 在第(1)列全樣本下, Reportit×Ficorit的系數為正, 但不顯著, 說明地方政府腐敗治理力度未能在全國范圍內產生調節效應。 第(2)、(3)列的結果表明, 在制度環境較好的省份, 腐敗治理力度對審計結果公告提高審計移送事項處理落實率的效果起到了顯著促進作用。 第(4)、(5)列的結果表明, 在經濟較為發達的東部地區, 腐敗治理力度對審計結果公告提高審計移送事項處理落實率的效果起到了顯著促進作用。

第(6) ~ (10)列為對審計移送人員處理落實率(Suspect)的回歸結果。 在第(6)列全樣本下, Reportit×Ficorit的系數為負, 但不顯著, 說明地方政府腐敗治理力度未能在全國范圍內產生調節效應。 第(7)、(8)列的結果表明, 在制度環境相對較差的省份, 腐敗治理力度對審計結果公告提高審計移送人員處理落實率的效果起到了顯著促進作用。 第(9)、(10)列的結果表明, 在經濟相對落后的中西部地區, 腐敗治理力度對審計結果公告提高審計移送人員處理落實率的效果起到了顯著促進作用。

可以發現, 對審計移送事項處理落實率和審計移送人員處理落實率, 腐敗治理力度的調節作用在不同制度環境和不同經濟發達程度地區存在差異。 可能的解釋是: 在制度環境較好和經濟較發達的地區, 地方政府腐敗治理力度越大, 查獲的職務犯罪案件越多, 越重視對審計移送問題和線索的利用, 從而對審計結果公告提高審計移送事項處理落實率起到了正向調節作用; 而一個案件往往存在多名涉案人員, 對相關人員進行定罪處理必須非常謹慎, 且案件數量和人員數量之間也并不存在必然的對應關系, 因此出現腐敗治理力度對審計結果公告提高審計移送人員處理落實率的調節作用在制度環境相對較差和經濟欠發達地區更為顯著的情況。

(二)司法改革、審計結果公告與審計移送處理落實率

2014年3月中辦、國辦印發了《關于深化司法體制和社會體制改革的意見》, 以司法責任制改革為核心, 重點試點和基礎試點同步推進, 在全國范圍內從2014 ~ 2016年先后分三批進行改革試點①。 司法改革使司法機關和檢察機關在辦案主體地位、運行機制等方面發生了調整和變化, 從而影響司法機關和檢察機關對審計移送問題和線索的處理。 那么, 司法改革能否對審計結果公告提升審計移送處理落實率產生調節作用? 為此, 本文設置各地區進行司法改革前后的虛擬變量(Justice)作為調節變量, 借鑒王光遠和鄭曉宇[8] 的做法: 若上半年進行改革, 則當年及之后年度Justice=1; 若下半年進行改革, 則下一年及之后年度Justice=1; 未改革之前Justice=0。 從改革前1年開始, 時間區間設定為2013 ~ 2016年, 并構建模型(5)和模型(6)進行檢驗, 主要關注交乘項Reportit×Justiceit的系數β2。

Caseit=β0+β1Reportit+β2Reportit×Justiceit+

β3Justiceit+γControlit+υt+μi+εit? ?(5)

Suspectit=β0+β1Reportit+β2Reportit×Justiceit+

β3Justiceit+γControlit+υt+μi+εit? (6)

表6為模型(5)和模型(6)的回歸結果, 其中第(1) ~ (5)列為對審計移送事項處理落實率(Case)的回歸結果。 在第(1)列全樣本下, Reportit×Justiceit的系數為-0.0168, 在10%的水平上顯著, 說明司法改革對審計結果公告提高審計移送事項處理落實率的效果具有調節作用。 第(2)、(3)列的結果表明, 在制度環境相對較差的省份, 司法改革的調節作用更為明顯。 第(4)、(5)列的結果表明, 在經濟相對落后的中西部地區, 司法改革的調節作用更為明顯。

第(6) ~ (10)列為對審計移送人員處理落實率(Suspect)的回歸結果。 在第(6)列全樣本下, Reportit×Justiceit的系數為-0.0554, 在5%的水平上顯著, 說明司法改革對審計結果公告提高審計移送人員處理落實率的效果具有調節作用。 第(7)、(8)列的結果表明, 在制度環境較好的省份, 司法改革的調節作用更為明顯。 第(9)、(10)列為以經濟發達程度進行分組的回歸結果, 未發現司法改革調節作用的顯著差異。

從回歸結果來看, 司法改革對審計結果公告提高審計移送處理落實率的效果具有負向調節作用, 可能的原因是基于司法責任制的考量, 更加強調司法公正。 完成司法改革地區的司法人員對待案件線索(包括審計移送的問題和線索)更加謹慎和負責, 投入更多時間、精力和司法資源于甄別和篩選證據, 從而使司法效率的提高受到了限制, 這實際上對審計移送質量提出了更高的要求[8] 。

七、結論與建議

(一)研究結論

本文以我國省級行政區為樣本考察了審計結果公告對地方政府審計移送處理效率的影響。 研究發現, 審計署通過發布審計結果公告對移送問題和線索的處理結果進行公開, 顯著提升了各地方政府對審計移送的處理效率, 在制度環境較好和經濟較為發達的地區, 這種效果更為明顯。 另外, 進一步研究發現, 地方政府腐敗治理力度和全國司法改革對審計結果公告提高審計移送處理效率具有明顯的調節作用。

(二)政策建議

1. 推進審計機關與受理單位的銜接, 提高審計移送質量。 提高審計移送處理效率是充分有效利用審計成果的重要表現, 對大量移送事項和人員的處理落實, 有利于提升審計部門的權威性。 目前, 審計機關和司法機關對案件判定的標準不一致, 審計機關的證據收集與司法機關的辦案需求存在差異。 因此, 建立相關制度推進審計機關與受理單位的銜接與合作十分必要。 本文認為可以通過以下途徑推進審計機關與受理單位的銜接: 建立和完善針對審計移送的法律法規, 對移送的方式、程序等進行具有可操作性的詳細規定, 提高審計移送線索的質量; 建立聯席會議制度和信息共享機制, 加強各機構之間的溝通協作; 完善審計移送跟蹤機制, 強化審計證據與司法證據的對接, 加強對事后涉案移送處理結果的追蹤。

2. 提升審計結果公告質量, 充分發揮審計結果公告的作用。 高質量的審計結果公告有利于公眾更準確地了解信息。 審計機關可從以下方面提高審計結果公告的質量: 通過分析信息披露的質量特征尋找恰當的指標, 建立相對全面的審計結果公告質量評價體系; 處理好審計信息公開的保密性與透明度之間的關系; 進一步健全政府審計相關法律法規, 為審計結果公告提供強有力的法律保障; 加強對公告時間、公告內容、公告范圍、公告數量、公告程序和公告方式等的把關和控制, 及時向社會公布高質量的審計結果信息。

3. 加強社會溝通, 促進形成輿論監督。 根據信息不對稱理論, 信息匱乏的一方處于不利的地位, 但信息傳遞可以在一定程度上緩解信息不對稱問題。 審計結果公告制度的實施減少了公民與政府及公共部門的信息不對稱, 推動了審計監督與司法監督、行政監督、民主監督、輿論監督等其他監督方式的緊密結合。 通過對審計過程中查出的問題和線索進行移送, 并將移送處理結果向社會公開, 有利于促進形成輿論監督, 起到“查處一個, 教育一片”的威懾作用。 因此, 應進一步加強社會溝通, 充分發揮輿論監督的積極作用, 提升對問題處理和整改落實的督促效果, 提高審計成果利用率。

【 注 釋 】

① 2014年6月,中央批準上海、廣東等7個省市作為第一批司法改革試點地區;2015年5月,山西、內蒙古等11個省市進入第二批試點;2016年1月,北京、河北等其余地區全部進入第三批試點。

【 主 要 參 考 文 獻 】

[1] 多莫科什·拉斯洛,葛晟,畢瀠.利用審計成果,促進國家良治[ J].審計與經濟研究,2020(3):121 ~ 127.

[2] 劉家義.國家治理現代化進程中的國家審計:制度保障與實踐邏輯[ J].中國社會科學,2015(9):64 ~ 83+204 ~ 205.

[3] 蔡春.審計理論結構研究[M].大連:東北財經大學出版社,2001:39 ~ 47.

[4] 李明,聶召.國家審計促進地方經濟發展的作用研究——來自省級地方政府的經驗證據[ J].審計研究,2014(6):36 ~ 41+112.

[5] 張琦,寧書影,鄭瑤.國家審計的“三公”預算治理效應——基于中央部門的經驗證據[ J].審計研究,2018(4):53 ~ 61.

[6] 韋德洪,覃智勇,唐松慶.政府審計效能與財政資金運行安全性關系研究——基于審計年鑒數據的統計和實證研究[ J].審計研究,2010(3):9 ~ 14.

[7] 陳麗紅,張龍平,朱海燕.國家審計能發揮反腐敗作用嗎?[ J].審計研究,2016(3):48 ~ 55.

[8] 王光遠,鄭曉宇.政府審計移送對司法效率的影響[ J].審計研究,2019(4):11 ~ 19.

[9] 聶萍,徐欽英.我國政府審計質量的實證研究——源于審計署特派辦審計結果執行情況的經驗數據[ J].財經理論與實踐,2012(1):59 ~ 63.

[10] 謝新年,施俊虹,彭潔.對做好審計移送工作的幾點探討[N].中國審計報,2012-03-14.

[11] 王景景.淺談如何實現審計監督與刑事執法的有效銜接[N].中國審計報,2013-07-17.

[12] 陳宋生,陳海紅,潘爽.審計結果公告與審計質量——市場感知和內隱真實質量雙維視角[ J].審計研究,2014(2):18 ~ 26.

[13] 劉靜.審計結果公告的公民參與策略研究[ J].審計研究,2015(2):48 ~ 55.

[14] 郭芮佳,池國華,程龍.公眾參與對政府審計腐敗治理效果的影響研究——基于國家治理視角的實證分析[ J].審計與經濟研究,2018(2):19 ~ 28.

[15] 鄭小榮,何瑞鏵.中國省級政府審計結果公告意愿影響因素實證研究[J].審計研究,2014(5):52 ~ 59.

[16] 鐘建華,涂新亮.審計結果公告與審計報告的異同[ J].審計月刊,2004(12):34 ~ 35.

[17] Oviir M.. Extension of the National Audit Office's Powers to Audit of Local Government: Limitation or Constitutional Protection of Local Democracy[ J].Juridica Internationl,2007(XIII):116 ~ 124.

[18] 黃溶冰,王躍堂.我國省級審計機關審計質量的實證分析(2002-2006)[ J].會計研究,2010(6):70 ~ 76+96.

[19] 王躍堂,黃溶冰.我國政府審計質量控制體系研究[ J].審計與經濟研究,2008(6):15 ~ 20.

[20] 胡耘通.國家審計移送處理制度探析[ J].審計研究,2017(6):42 ~ 47.

[21] 劉良辰.對審計案件線索移送的思考[ J].審計月刊,2017(5):27 ~ 28.

[22] 唐雪松,羅莎,王海燕.市場化進程與政府審計作用的發揮[ J].審計研究,2012(3):25 ~ 31.

[23] 林斌,劉瑾.市場化進程、財政狀況與審計績效[ J].審計與經濟研究,2014(3):31 ~ 39.

[24] 程新生.論審計環境與審計目標[ J].審計研究,2001(2):45 ~ 47.

[25] 王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017:214 ~ 215.

[26] 張軍,高遠,傅勇,張弘.中國為什么擁有了良好的基礎設施?[ J].經濟研究,2007(3):4 ~ 19.

猜你喜歡

法制與社會(2016年35期)2016-12-26 16:02:10

紅廣角(2016年11期)2016-12-12 02:12:59

中國檢察官·司法務實(2016年11期)2016-12-05 21:21:41

人間(2016年30期)2016-12-03 20:14:36

職工法律天地·下半月(2016年10期)2016-11-30 13:07:56

職工法律天地·下半月(2016年10期)2016-11-30 13:00:51

職工法律天地·下半月(2016年10期)2016-11-30 12:28:19

法制博覽(2016年11期)2016-11-14 10:54:42

人間(2016年27期)2016-11-11 16:03:16

企業導報(2016年8期)2016-05-31 19:09:40