MD 公司短期償債能力分析

2021-09-18 08:36:08鄧晶晶

中國管理信息化 2021年14期

鄧晶晶

(西安財經大學行知學院,西安 710000)

0 引言

本文主要以MD 公司為例,并選取人們日常生活中接觸較多的美的集團、格力電器、海爾智家和萬和電氣,將這四家有代表性的家電企業與MD 公司的流動比率、速動比率、現金比率進行對比分析,同時結合MD 公司2017—2019 年的短期和長期償債能力數據分析MD 公司的償債能力。

1 相關理論

償債能力即企業用資產償還債務的能力,包括長期債務和短期債務。

長期償債能力指企業用自家的資產償還其長期債務的能力。企業的長期債務主要包括長期借款、長期應付款、應付債券等。判斷企業的長期償債能力可從還本能力和付息能力進行分析。衡量指標有利息保障倍數、資產負債率等。

短期償債能力是指企業以流動資產對流動負債及時、足額償還的保證程度,即企業以流動資產償還流動負債的能力。企業短期償債能力的衡量指標主要有流動比率、速動比率和現金比率。

1.1 流動比率

流動比率是指企業流動資產與流動負債的比率,反映企業可在短期內轉變為現金的流動資產償還到期流動負債的能力。流動比率=流動資產/流動負債×100%。其中,流動資產包括貨幣資金、交易性金融資產、應收票據、應收賬款、預付賬款、其他應收款、存貨等。

流動比率是衡量企業短期償債能力最常用的指標。一般情況下,流動比率越高,說明企業的短期償債能力越強,債權人的權益越有保證。按照西方企業的長期經驗,一般認為流動比率在2 以上比較適宜。

1.2 速動比率

速動比率表示每1 元流動負債有多少速動資產作為償還的保證,進一步反映流動負債的保障程度。存貨、預付賬款、一年內到期的非流動資產及其他流動資產等都屬于非速動資產。

速動比率=(流動資產-非速動資產)/流動負債×100%

一般情況下,速動比率越大,表明公司短期償債能力越強。

1.3 現金比率

現金比率表示每1 元流動負債有多少現金及現金等價物作為償還的保證,反映公司可用現金及變現方式清償流動負債的能力。

現金比率=(貨幣資金+交易性金融資產)/流動負債×100%。

現金比率能真實地反映公司實際的短期償債能力。該指標值越大,表明公司的短期償債能力越強。

2 MD 公司的償債能力

2.1 MD 公司介紹

MD 公司創建于2001 年,是中國民營500 強美大集團的核心企業,也是中國集成灶行業的開創者與領導者。公司于2012年5 月成功登陸中國A 股市場,是集成灶行業唯一的上市公司。

MD 公司專注于集成灶產品,進行現代新型廚房電器的研發、設計、生產和銷售。MD 公司致力于打造健康整體智能廚房,圍繞集成灶主業,相繼開發了櫥柜、凈水器、集成水槽、電蒸箱、電烤箱、洗碗機等廚房電器。

2.2 MD 公司短期償債能力分析

2.2.1 MD 公司在2017—2019 年的短期償債能力分析

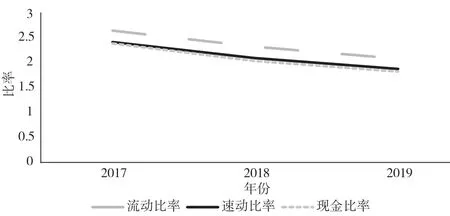

通過對MD 公司2017—2019 年的資產負債進行分析,得出MD 公司的流動比率、速動比率及現金比率,如表1 所示。

為了更清楚地了解MD 公司在2017—2019 年的短期償債能力,筆者根據表1 繪制出MD 公司的流動比率、速動比率及現金比率的變動圖,如圖1 所示。

表1 2017—2019 年MD 公司的償債能力數據

由圖1 可知,MD 公司在2017—2019 年的流動比率均大于2,速動比率及現金比率依次降低,但都接近2,這說明MD公司的短期償債能力在逐漸減弱,但是整體而言,短期償債能力仍然很強。

圖1 2017—2019 年MD 公司的短期償債能力

2.2.2 MD 公司與同行業的短期償債能力對比分析

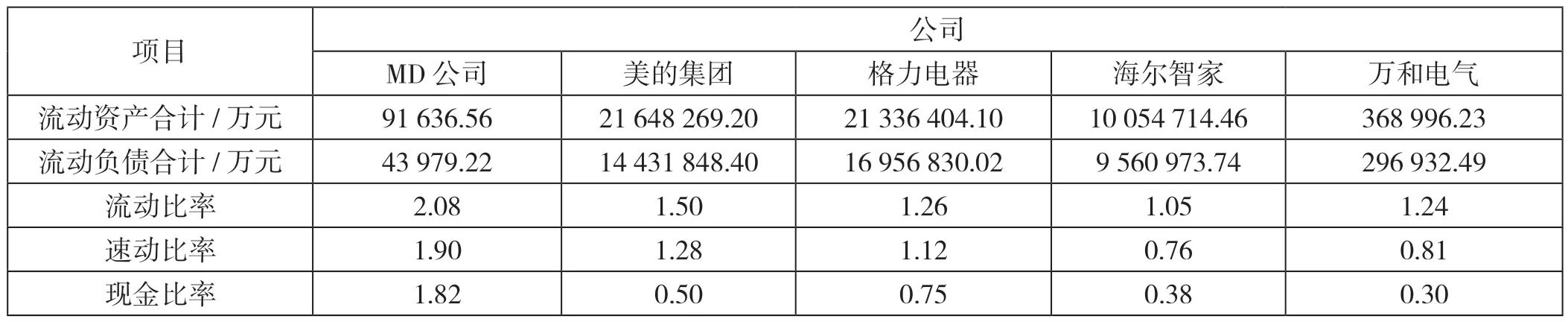

為了更清楚地看出MD 公司的短期償債能力,筆者將2019年MD 公司的短期償債能力數據與美的集團、格力電器、海爾智家、萬和電氣進行對比。通過對MD 公司、美的集團、格力電器、海爾智家、萬和電氣2019 年的資產負債表進行分析,得到數據如表2 所示。

表2 2019 年MD 公司與同行業企業短期償債能力數據對比

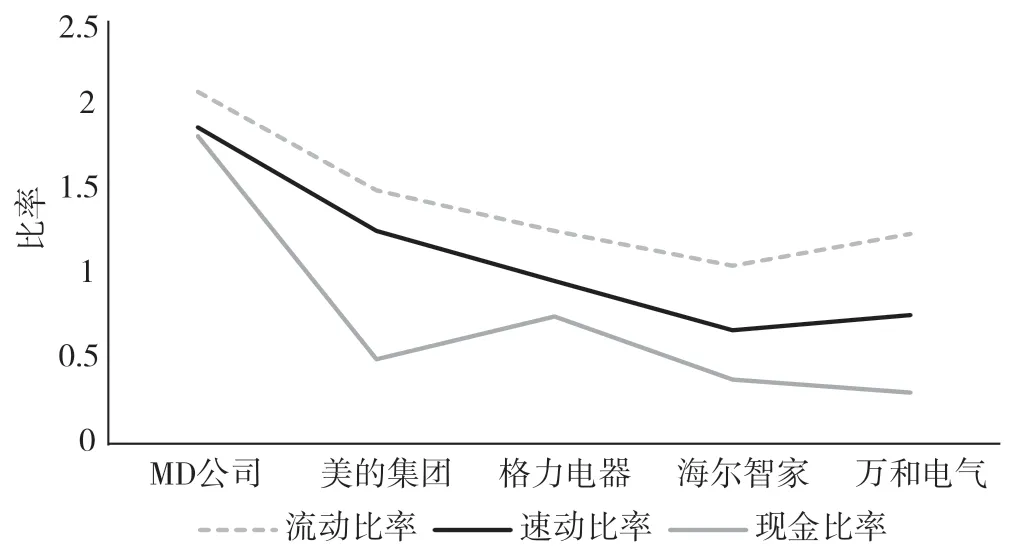

由表2可以看出,2019年美的集團、格力電器、海爾智家、萬和電氣與MD 公司的流動比率、速動比率及現金比率的變動情況,如圖2 所示。

圖2 2019 年MD 公司與同行業短期償債能力對比

由圖2 可知,2019 年MD 公司的流動比率、速動比率及現金比率均高于美的集團、格力電器、海爾智家、萬和電氣。由此可知,MD 公司的短期償債能力在同行業中略勝一籌,其公司債權人的利益可以得到保障,且通過表1 和表2 可知,MD 公司貨幣資金占流動資產的比率為87.21%,說明其資金充裕,是一家輕資產型公司,維持競爭力的成本相對降低,經營風險小,短期內沒有償債風險。

3 結語

2017—2019 年,MD 公司的流動比率、速動比率及現金比率依次降低,經分析可知,這是由于MD 公司處于穩步發展的階段,追求穩步擴張的模式,所以導致流動資產減少。相較于美的集團、格力電器、海爾智家、萬和電氣,MD 公司的短期償債能力更優,這和企業經營的產品有關。MD 公司更關注主業的發展,不隨意擴張。而同行業的其他企業經營范圍較廣,需要的資產更多,將會產生更多債務風險。綜上所述,MD 公司沒有短期償債風險,是一家不錯的投資公司。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

人大建設(2018年6期)2018-08-16 07:23:10

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

商周刊(2017年23期)2017-11-24 03:23:53

無人機(2017年10期)2017-07-06 03:04:36