區塊鏈在電子發票報銷中的創新應用模式

2021-09-17 09:43:34李浩李新陳遠平

數據與計算發展前沿 2021年4期

李浩 ,李新,陳遠平

1.中國科學院計算機網絡信息中心,北京 100190

2.中國科學院大學,北京 100049

引言

電子發票作為國家稅務工作中的重要一環,我國在政策上大力推進電子發票的實際應用。2015年,國家發布《關于推行通過增值稅電子發票系統開具的增值稅電子普通發票有關問題的公告》,公告正式在全國范圍內推行電子發票的應用。2017年,《關于進一步做好增值稅電子普通發票推行工作的指導意見》出臺,意見進一步加大了電子發票的推廣力度。2020年,《關于規范電子會計憑證報銷入賬歸檔的通知》中指出電子發票需要電子留檔,從而規范電子發票的監控管理,助力稅務工作有序開展。

作為稅務電子化中的重要一環,電子發票是不依托紙質載體的數字化發票,憑借電子記錄的方式在網上流通[1]。但電子發票的數字化信息在網上復制前后沒有差異性,這導致其在推廣應用過程中依舊存在不足之處。現階段,這些問題還不能完全杜絕,人們主要通過管理上的手段來輔助解決[2]。在科研機構應用電子發票的場景中,本文重點關注的問題如下:

(1)由于不同院所的報銷系統不統一,機構科研人員在不同院所外派工作時,電子發票存在重復報銷的可能性。

(2)科研機構常采用電子臺賬系統管理電子發票,而常規的電子臺賬系統無法杜絕網絡攻擊對發票信息的惡意篡改,所以電子發票信息存在被篡改的可能性。

隨著區塊鏈的飛速發展,國家提出將區塊鏈作為核心技術自主創新的突破口,區塊鏈在我國的應用隨即成為了研究的熱點。在章慶[3]等人的文章中,作者基于聯盟鏈設計并實現了一個債券市場應用,讓區塊鏈技術的優勢得以在金融領域的債券市場中體現;在莊麗婉[4]等人的文章中,區塊鏈技術被應用在了軟件定義廣域網領域(SD-WAN),作者提出一種基于區塊鏈的SD-WAN 業務系統,解決了以往SD-WAN 運營商鎖定問題;此外,區塊鏈技術也可用于信息溯源,如劉思瀚[5]等人的文章提出構建一個電動汽車電池的溯源系統,系統利用區塊鏈信息可追溯的特性,實現了電動汽車電池生產全流程的信息溯源效果。區塊鏈技術的應用研究還有很多,這里不作過多列舉,但它們的重點都是利用區塊鏈的優勢解決各自領域中的問題。因此,在與行業結合的契機中,區塊鏈蘊含著巨大的潛力。

本文面向電子發票在科研機構中存在的重復報銷問題,結合區塊鏈的創新思想,提出基于超級賬本[6]技術的電子發票報銷創新應用模式,并闡述區塊鏈電子發票應用平臺的構建思想,從而實現電子發票在區塊鏈上的存儲,完善電子發票在科研機構中的報銷工作。

1 科研機構中電子發票報銷工作

近些年來,電子發票的普及取得了不錯的效果,國家推動“以票控稅”向“信息管稅”的轉變也正成為新的稅收模式。這也向科研機構中電子發票報銷工作提出了新的要求。

1.1 科研機構中電子發票報銷工作需求

隨著科研經費逐年擴增,科研機構的電子發票報銷工作呈現出避免重復報銷,提高安全性的特點。

當下科研機構存儲電子發票采用常規的電子臺賬系統,而這種臺賬系統存在外來攻擊對存儲信息篡改的可能性,無法實現電子發票信息的不可篡改,同時科研機構的組織體制通常是一院多所的模式,如中國科學院下屬研究所負責眾多領域的科學研究,但多方科研機構各自使用的電子臺賬系統卻不統一。同時,科研機構之間的人員經常需要互相外派進行工作交流,而外派人員的差旅經費報銷工作由科研機構承擔,科研機構要求外派人員保留差旅過程中的相關消費憑證,即發票,在這一過程中,電子發票也是一種行之有效的報銷憑證,且近些年來的推廣應用越來越廣泛。當科研人員持差旅消費的電子發票在不同科研機構之間外派時,由于不同科研機構之間電子發票報銷系統的不統一,進而就帶來了電子發票重復報銷的可能性。因此,當下科研機構需要尋找新的技術方案來解決上述挑戰。

1.2 區塊鏈電子發票研究現狀

隨著區塊鏈技術的興起,區塊鏈電子發票的概念逐漸成為了當下區塊鏈應用研究的熱點。2017年二十國集團峰會報告中指出各國應將區塊鏈技術應用在稅收工作中,實現稅收工作中的重點政策目標,同年我國稅務總局召開專題會議,提出積極擁抱區塊鏈技術。

針對區塊鏈電子發票的國外研究中,作者Ainsworth[7]提出結合區塊鏈技術創建增值稅電子發票系統的思想;Andrew Shact[8]等人提出了一個擁有75%共識性閾值的增值稅區塊鏈系統;國內研究中,杜莉[9]等人在Ainsworth 思想的基礎之上,設計了一個適合我國國情的區塊鏈電子發票系統。

本文在前人研究的基礎之上,綜合科研機構特有的組織架構,如中國科學院的院所組織架構,同時重點面向科研人員在科研機構中外派時的電子發票重復報銷問題,提出應在科研機構中通過區塊鏈構建電子發票報銷系統,提升電子發票在科研機構財務工作中的安全水平,為科研院所等單位稅務管理發展研究提供輔助參考。

2 區塊鏈概述

2.1 技術簡介

區塊鏈技術起源于2008年,由《Bitcoin:a peer-to-peer electronic cash system》[10]一文提出。在區塊鏈中,節點間以點對點的方式通信,整個網絡根據分配機制產生數據區塊,全網通過共識機制達成一致。區塊鏈憑借密碼學和時間戳技術保障數據的安全性,借助智能合約[11]實現業務的邏輯性,最終實現多方參與維護的共享數據庫[12]。區塊鏈有五大特性,分別是去中心化、時序數據、集體維護、可編程和安全互信[13]。憑借這些優良特性,區塊鏈具有廣闊的應用前景。

2.2 區塊鏈技術架構

一般來說,區塊鏈的技術架構整體可分為五層[14],分別是數據層、網絡層、共識層、合約層和應用層,如圖1所示。數據層負責數據區塊的信息存儲,數據區塊間以鏈式結構相互關聯;網絡層通過對等網絡[15]的方式實現節點間的組網和通信,具體包含P2P 組網機制、信息的傳播和驗證機制;共識層負責全網數據的一致性,即網絡中只存在一條合法的主鏈;合約層負責智能合約的可用性,具體包括智能合約、腳本代碼和算法機制,當條件滿足時,智能合約可以被執行,且不可被逆轉;應用層封裝區塊鏈技術的應用場景,但目前區塊鏈應用還比較少,數字貨幣是大眾較為熟知的區塊鏈應用之一。

圖1 區塊鏈技術架構Fig.1 Blockchain technology architecture

3 基于超級賬本的電子發票創新應用模式

3.1 基于超級賬本的電子發票業務邏輯圖

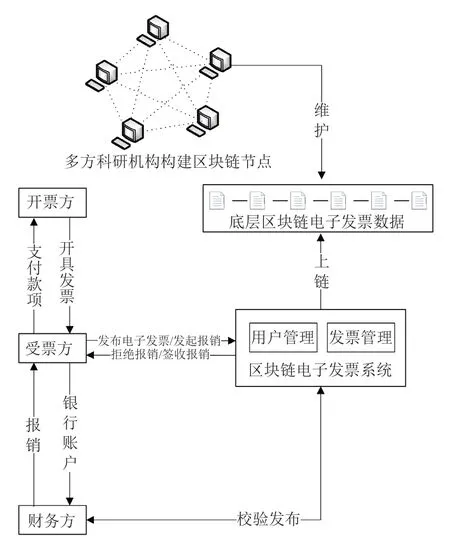

如圖2所示,開票方是開立電子發票的企業或者個人,受票方是支付款項并接收電子發票的科研人員,財務方是科研機構的財務部門工作人員,區塊鏈電子發票應用平臺是負責鏈上電子發票數據存儲的功能性平臺。平臺采用聯盟鏈的超級賬本作為技術框架,多方科研機構作為節點組建區塊鏈網絡,網絡的共識層采用工作量證明機制。以中國科學院的應用場景為例,分屬機構加入網絡需要得到中國科學院的授權,記賬節點由聯盟鏈成員之間互相協商產生。當科研人員在其中一個節點上傳電子發票后,平臺查閱電子發票是否已經存在,當不存在時,平臺將電子發票信息上傳到底層區塊鏈數據平臺,保證發票信息的唯一性。多方科研機構共同管理同一電子發票信息賬本,從而避免科研人員在不同機構外派時的發票重復報銷問題。與傳統電子臺賬相比,平臺不僅能監管電子發票的報銷過程,借助于智能合約的自動運行,還能實現電子發票在報銷過程中的可追溯性。最后,憑借區塊鏈的密碼學和工作量證明機制,平臺能夠保證鏈上電子發票信息的安全性。

圖2 基于超級賬本的電子發票業務邏輯圖Fig.2 Logic diagram of electronic invoice business based on hyperledger

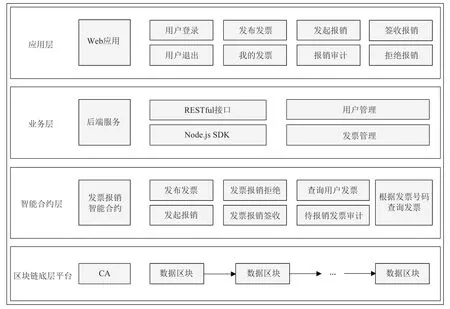

3.2 系統架構

基于區塊鏈的技術架構,區塊鏈電子發票應用平臺的系統架構如圖3所示。區塊鏈底層平臺負責維護鏈上電子發票數據的存儲,保障發票信息的不可篡改性。其中,電子認證服務(Certificate Authority)負責網絡中所有節點數字證書的發放和管理,并承擔各個節點公私鑰的合法性校驗任務,為系統活動提供可靠性的驗證服務。智能合約層負責用戶業務邏輯的運行,主要包括七部分,分別是用戶登錄退出、發布發票、我的發票、發起報銷、報銷審計、簽收報銷、拒絕報銷等服務。業務層負責區塊鏈電子發票應用平臺的后端服務。此外,業務層也能夠向上為應用層提供可用的RESTful 接口,業務層的接口功能由兩部分組成,分別是用戶管理和發票管理功能。應用層采用jQuery+HTML+CSS 架構包裝Web 應用,為用戶提供良好的交互界面。

圖3 系統架構Fig.3 System structure

3.3 系統實現與驗證

3.3.1 系統智能合約接口設計

系統用戶包括受票方和財務方,能夠共同使用智能合約。智能合約主要包含七部分,分別是角色登錄、發布電子發票、發起或簽收用戶報銷、查詢已發布電子發票、審計或拒絕用戶報銷功能。智能合約中接口函數定義如下:

login 函數:用戶登入區塊鏈電子發票應用平臺。

pushInvoice 函數:受票方登入區塊鏈電子發票應用平臺。該接口將已開具的電子發票發布到系統中,底層數據平臺將電子發票數據寫入區塊鏈。

queryInvoice 函數:受票方登入區塊鏈電子發票應用平臺。該接口能夠查詢受票方已發布的電子發票。

reimburse 函數:該接口能夠將電子發票的發布狀態轉為報銷狀態。

acceptReimbursement 函數:財務方登入區塊鏈電子發票應用平臺。該接口能夠將電子發票的報銷狀態轉為已報銷狀態。

rejectReimbursement 函數:財務方登入區塊鏈電子發票應用平臺。該接口能夠將電子發票的報銷狀態轉為拒絕報銷狀態。

queryReimbursement 函數:財務方登入區塊鏈電子發票應用平臺。該接口能夠查詢所有已報銷的電子發票。

3.3.2 區塊鏈電子發票存儲結構設計

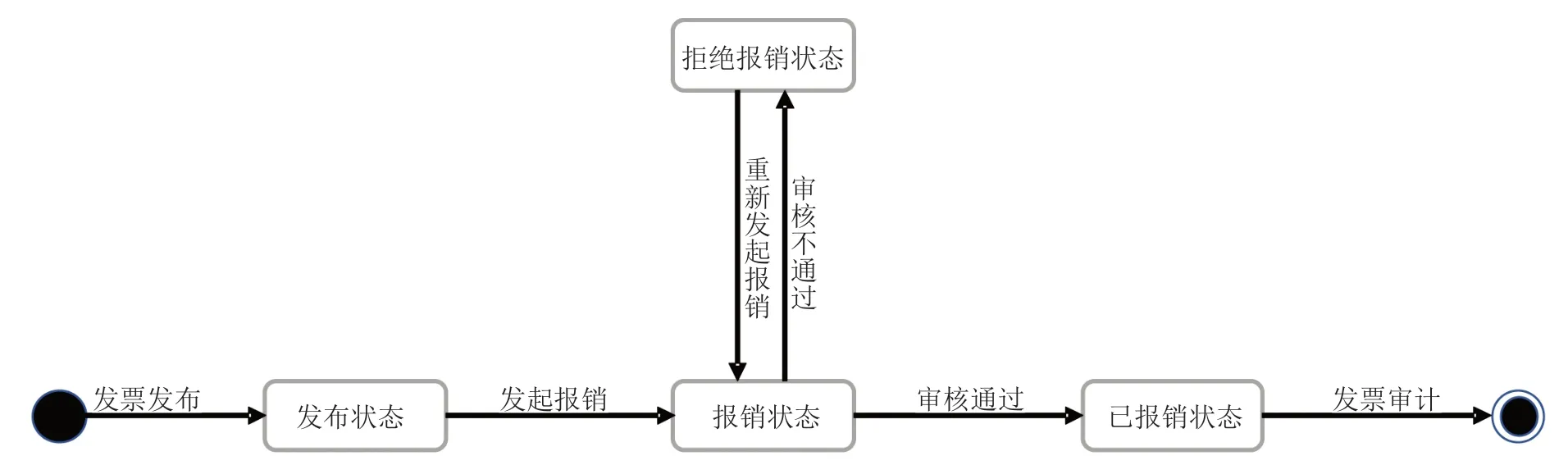

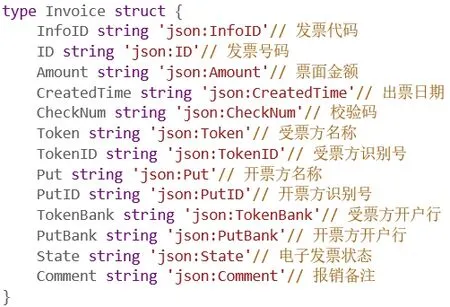

電子發票的狀態模型設計如圖4所示。發票狀態有四種,分別是發布狀態、報銷狀態、已報銷狀態和拒絕報銷狀態。發布狀態在受票方提交報銷請求后轉為報銷狀態,報銷狀態經財務方審計通過后轉為已報銷狀態,當審計未通過時,報銷狀態轉為拒絕報銷狀態,拒絕報銷狀態可以由受票方重新轉為報銷狀態。圖5 表示區塊鏈電子發票存儲結構的設計。屬性分別為發票代碼、發票號碼、票面金額、出票日期、校驗碼、受票方名稱、受票方識別號、開票方名稱、開票方識別號、受票方開戶行、開票方開戶行、發票狀態和備注。其中,通過發票代碼、發票號碼、票面金額、出票日期這四項信息,用戶能夠調用國家增值稅發票查驗平臺接口對電子發票進行辨偽。

圖4 發票狀態模型Fig.4 Invoice status model

圖5 區塊鏈電子發票存儲結構Fig.5 Blockchain electronic invoice storage structure

3.3.3 系統驗證

不同科研機構作為區塊鏈電子發票應用平臺的節點加入網絡,如中國科學院下屬各研究所經過授權后加入網絡。整個網絡通過共識機制運作,并憑借形成的算力實現數據的安全性保護。科研機構通過平臺實現對電子發票的管理,完成科研人員日常差旅等的報銷工作,從而避免電子發票在院所間的重復報銷問題。

(1)區塊鏈電子發票上傳

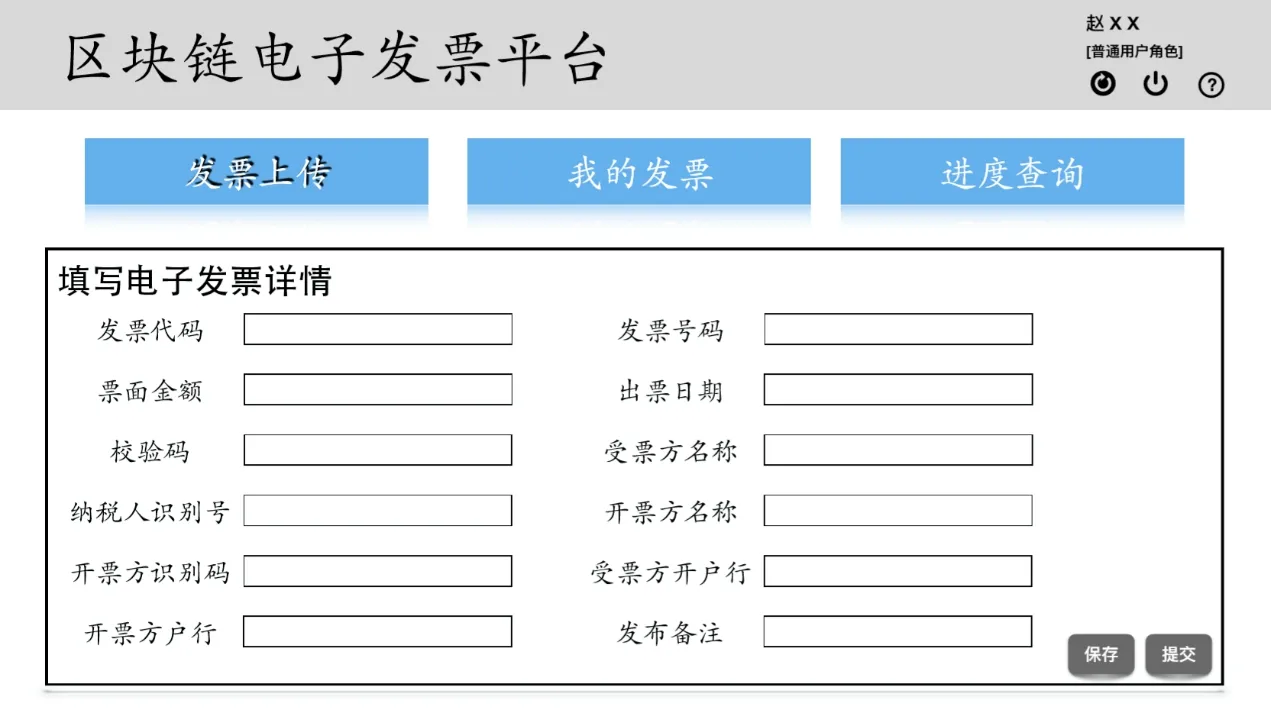

科研人員以普通用戶身份登入區塊鏈電子發票應用平臺。如圖6所示,科研人員點擊“發票上傳”按鈕,然后錄入電子發票的信息。在發票信息被提交后,電子發票的狀態將被轉為已發布狀態。

圖6 區塊鏈電子發票上傳Fig.6 Blockchain electronic invoice upload

(2)區塊鏈電子發票查詢

區塊鏈電子發票查詢分為兩個模塊,一是普通用戶角色的發票查詢,二是管理員角色的發票查詢。普通用戶為科研機構中持電子發票報銷的科研人員。在登入系統后,用戶點擊“我的發票”按鈕,系統會顯示該用戶發布的全部電子發票,顯示內容包括發票號碼、發票狀態、發布人和操作。操作分為詳情和發起報銷,用戶點擊“詳情”按鈕會顯示當前發票的所有信息,而“發起報銷”按鈕用于當前發票報銷請求的發起。管理員為科研機構中負責報銷審核的財務人員。在登入系統后,管理員點擊“我的發票”按鈕,系統會顯示管理員已受理過的全部電子發票,管理員通過點擊“詳情”按鈕來查看每張發票的具體信息。普通用戶角色的發票查詢如圖7所示。

圖7 普通用戶角色的發票查詢Fig.7 Invoice query for common user roles

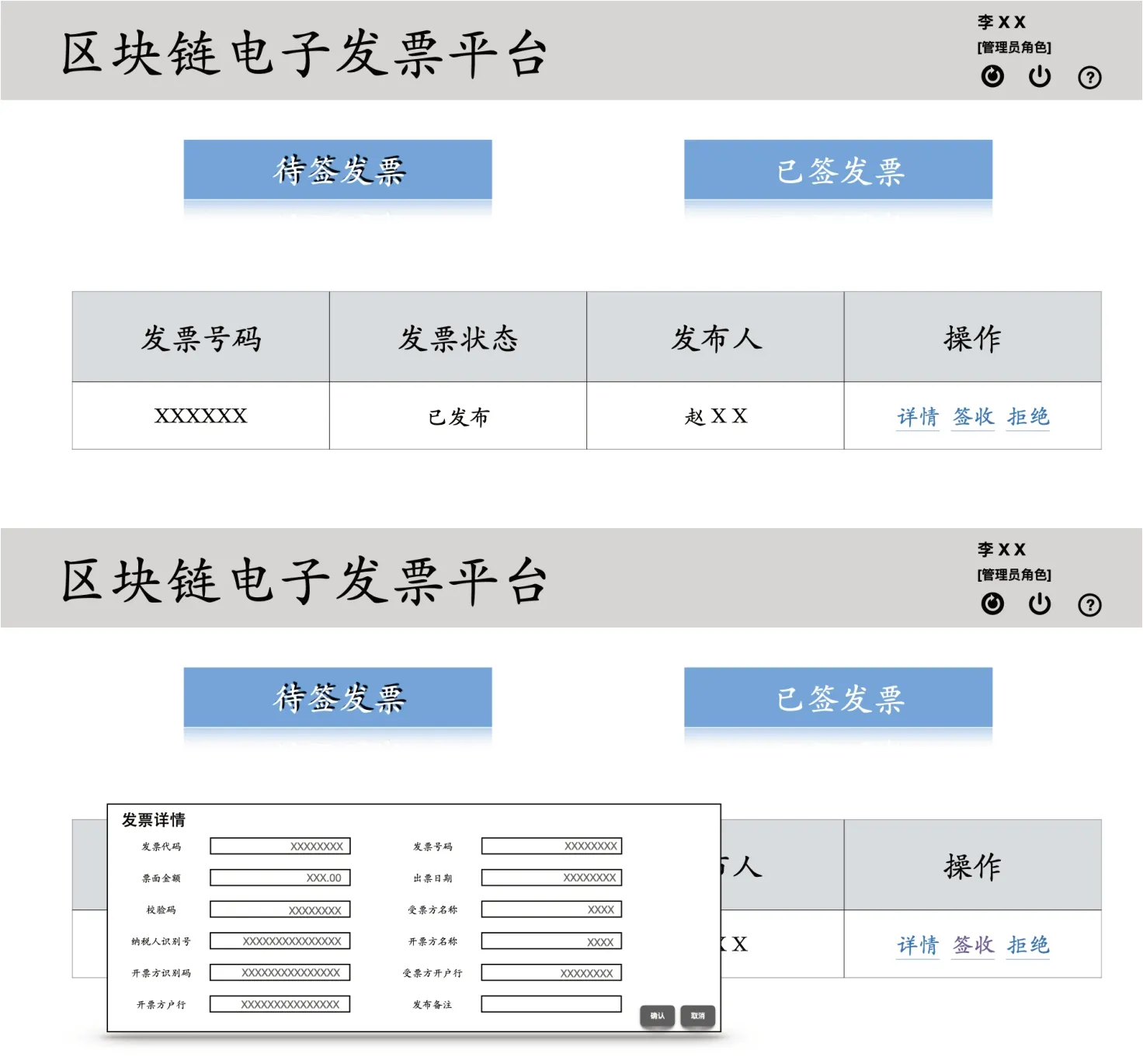

(3)區塊鏈電子發票報銷

在普通用戶發起報銷后,管理員登入區塊鏈電子發票應用平臺,系統會顯示所有需要受理的電子發票。當管理員點擊“簽收”按鈕后,發票狀態將由報銷狀態轉為已報銷狀態。當管理員點擊“拒絕”按鈕后,發票狀態將由報銷狀態轉為拒絕報銷狀態。管理員角色的發票報銷如圖8所示。

圖8 管理員角色的報銷簽收Fig.8 Reimbursement sign for administrator role

(4)平臺的安全性

區塊鏈電子發票應用平臺建立在多方科研機構所組建的區塊鏈網絡基礎上。發票數據的上鏈過程由授權節點完成,區塊鏈網絡的共識機制采用工作量證明算法。平臺的安全性主要由兩部分組成,一是數據存儲的安全性,二是網絡消息傳輸的安全性。在超級賬本中,數據存儲的安全性由工作量證明算法保障。目前,大量的研究已經證明了該算法的高安全性。而網絡中對等節點間的傳輸采用高級加密標準算法技術。該技術目前已經在軍用無線網絡通信,電子商務安全協議,硬盤數據加密等領域都取得了很好的應用效果。經過二十年左右長期的實踐,該技術已經被證明在消息加密過程中具備高安全性。因此,平臺能夠保障對等節點間通信的安全性。綜上所述,平臺的設計具有較高的安全性。

4 展望與下一步工作

本文提出了一種基于區塊鏈的電子發票應用平臺。該平臺通過擴展區塊鏈的應用場景,能夠解決多方科研機構中電子發票重復報銷的問題。在介紹系統架構的同時,本文闡述了系統中智能合約、發票狀態模型、發票鏈上存儲結構的設計,并給出了相關關鍵技術的實現與驗證。平臺不僅能保障電子發票信息存儲的安全性,而且也能夠解決電子發票在科研機構中存在的重復報銷問題。平臺關鍵技術研究中的系統架構、區塊存儲、狀態模型,以及基于此研發的工具可擴展應用于其他票據領域。最后,在實際的報銷工作中,我們觀察到一張電子發票能夠透露出個人很多的敏感信息,如買賣雙方的交易記錄、電話號碼、銀行賬戶等。下一步,我們考慮融合AES 和RSA(一種非對稱加密算法)兩種密文算法,在基于區塊鏈的電子發票信息隱私保護方面做一些研究工作。我們希望能夠將電子發票的電子文件進行混合加密,最終電子發票將以加密文件的形式存儲在數據區塊體中。通過數據區塊頭信息中的發票哈希值,電子發票對外實現可用不可見的效果。這一過程將只允許授權的用戶或者科研機構節點訪問電子發票的原件,從而保障電子發票在報銷中更加安全、便捷。

利益沖突聲明

所有作者聲明不存在利益沖突關系。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

家庭影院技術(2017年9期)2017-09-26 03:41:45

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32