T國有集團公司固定資產內部控制研究

2021-09-17 08:01:42魏丹

經營者 2021年16期

魏丹

(天職國際會計師事務所〔特殊普通合伙〕天津分所,天津 300000)

一、T國有集團公司固定資產內部控制建設背景

T國有集團公司(以下簡稱“T集團”)于1999年1月成立,是某直轄市大型國有獨資集團公司,由保稅區管委會授權行使國有資產經營管理職能,經過近20年的發展,形成了建設板塊、基礎設施板塊、物流板塊、金融板塊四大產業板塊齊頭并進發展的嶄新局面,已經成為多元發展的企業集團公司,目前,擁有直屬企業15家及其直屬企業子公司28家(以下簡稱“所屬企業”)。COSO委員會提出控制環境、風險評估、控制活動、信息與溝通和監督,是構成內部控制的五個要素,內部控制可以合理保證企業實現既定的目標,是目標實現的必要條件。固定資產在滿足T集團經營管理需求的同時,也會帶來極大的經營風險,因此加強T集團固定資產內部控制建設,保證固定資產的安全、完整及效率,對T集團的長期可持續發展至關重要。

二、T國有集團公司固定資產內部控制存在的問題

(一)缺乏必要的風險意識

T集團作為直轄市保稅區大型國有獨資公司,要履行一定的區域建設和區域服務的社會責任,企業與政府的雙重角色使得企業市場競爭意識不強,風險意識和風險敏感性也相對比較弱,中高層管理者未及時更新內控知識,對內部控制在風險管理方面的重要作用缺乏認識。

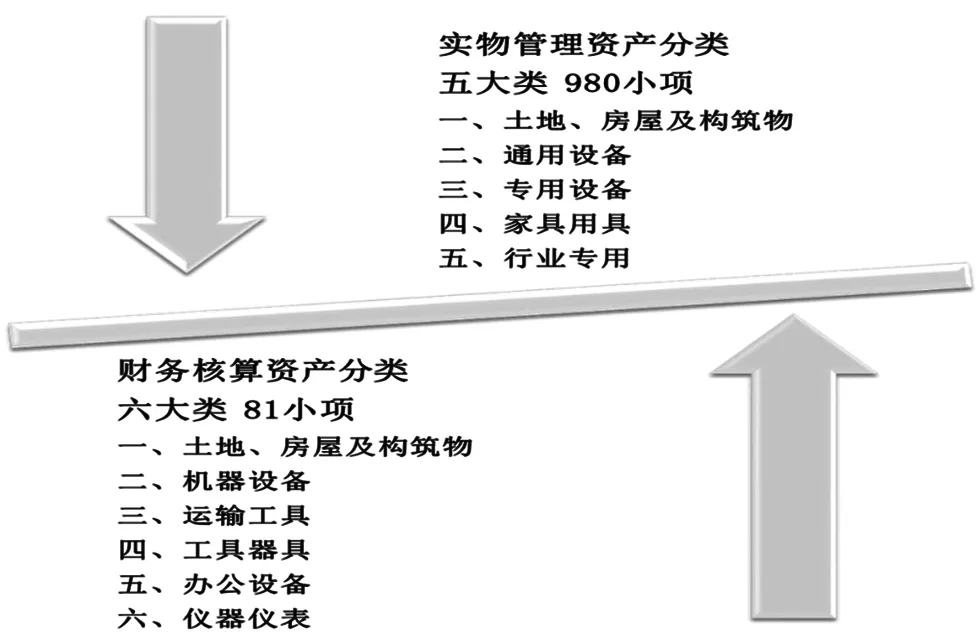

實物管理、財務核算固定資產分類示意圖

(二)固定資產接收控制的實物管理與財務核算的固定資產分類標準不一致

T集團固定資產高達232億,占總資產的19.30%,為了實現對固定資產實物的精細化管理,集團制定了固定資產分類標準,細化了固定資產管理顆粒度,并結合管控需求開發資產管理系統,將分類標準及所屬企業資產管理要求嵌入該系統。目前,實現了系統資產記錄與實物的對應,但財務核算的固定資產分類標準并未隨之改變,導致財務核算無法真實、準確地反映固定資產狀態。固定資產的實物管理與財務核算分類標準詳見上圖。

如上圖所示,實物管理固定資產分類為五大類980小項,財務核算固定資產分類為六大類81小項,造成上述差異的原因為兩者在新建工程類固定資產方面的分類標準不一致。新建工程類固定資產主要包括公寓、辦公樓、變電站、廠房、污水處理廠、鍋爐房、供熱站等,上述資產既涉及工程施工,又涉及設備采購,實物管理的精細度要求高,設置多項分類,但財務核算以工程項目為對象,分類比較單一。目前,T集團固定資產實物管理與財務價值管理相互孤立,未實現業財融合。

(三)缺乏監督,未追究管理責任

T集團未對固定資產內部控制實施專項監督與評價,同時,也未制定缺陷認定標準,固定資產發生損失時,無法追究相應的管理責任,權責不清,導致固定資產管理混亂。

三、T國有集團公司固定資產內部控制優化建議

(一)強化固定資產內部控制風險意識

風險意識是企業文化的重要體現,企業文化是企業的經營理念、價值觀、人文環境和道德的綜合體現,是內部控制環境建設的關鍵內容。增強固定資產內部控制風險意識,有利于提高固定資產的風險應對能力。首先,增強決策層的風險意識。使決策層了解固定資產的內部控制建設可以有效保障固定資產的安全完整,可為提高固定資產使用效率、實現國有固定資產保值增值奠定基礎。同時,決策層的固定資產內部控制風險意識通常會深刻影響下級員工的工作重點和工作態度,因此決策層的帶頭示范作用非常關鍵。其次,強化管理層的風險意識。使管理層理解固定資產的內部控制可以為固定資產管理建立清晰的管控規則和明確職責,不但有利于有效推動固定資產日常管理工作,而且有助于實施固定資產管理的監督評價,更好地實現上傳下達,實現保證固定資產安全完整的目標。最后,增強執行層員工的風險意識。良好的道德素養能增強企業的凝聚力和員工對企業的認同感。可以通過考核員工固定資產制度、流程等內容,開展自上而下的宣傳培訓等,加強員工對固定資產內部控制的學習,使員工充分了解固定資產內控的必要性和重要性,調動員工的工作積極性,使內控意識融入職業習慣。

(二)建立固定資產分類標準的對應關系

第一,建立實物管理與財務核算的固定資產分類的對應關系。為了使具體業務與固定資產財務核算順暢對接,在兩套分類標準之間建立對應關系刻不容緩。首先,要根據資產名稱的相似程度,將兩套分類標準的最末級分類進行初步對標;其次,要召開資產分析專題會,確認資產分類對應結果,特別要關注無法通過名稱對標的資產分類,可增加財務核算固定資產分類;最后,形成實物賬、財務賬固定資產分類對應表。

第二,建立新建工程類固定資產的分類標準對應關系。接收新建工程類固定資產需要委托外部機構出具工程竣工結算報告和財務決算報告,這兩個報告是固定資產確認的重要資料,但外部機構出具報告涉及的固定資產分類內容主要參考工程建設相關規定,無法滿足T集團固定資產實物管理需求。例如,工程竣工結算報告對固定資產的分類為變電站一座,但實物管理分類需要明確到具體每一項實物資產,因此需建立新建工程類固定資產與實物管理分類標準的對應關系,出具新建工程類固定資產分類拆分明細表,用于要求外部機構出具工程竣工結算報告和財務決算報告,進而實現兩套分類標準的對應,滿足固定資產實物管理需求。

(三)明確監督要求,制定控制缺陷標準,追究管理責任

首先,結合固定資產管理的風險承受能力、行業分布、管理過程中發現的問題等因素,制定固定資產內部控制缺陷認定標準。其次,確定專業部門定期組織固定資產內部控制監督評價。對于發現的內部控制缺陷,應分析產生的根本原因和缺陷的不同性質,提出整改方案,及時向管理層或決策層報告,根據決策意見進行問題整改、跟蹤,并就監督過程中發現的重大缺陷,追究第一責任人的責任,切實解決固定資產內部控制執行層面的問題,彌補控制缺陷。

四、結語

本文對T國有集團公司固定資產內部控制案例進行研究,分析了國有集團公司固定資產內部控制存在的普遍問題,同時提出了可操作性強的管理對策,明確了以增強固定資產風險控制意識、強化固定資產接收控制、建立固定資產監督機制為手段,完善國有集團公司固定資產內部控制的思路,期望能為國有集團公司固定資產內部控制體系的建設與優化提供積極有益的幫助。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

石油化工建設(2019年6期)2020-01-16 08:03:40

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

商周刊(2017年26期)2017-04-25 08:13:06

當代經濟(2016年26期)2016-06-15 20:27:18

當代貴州(2015年5期)2015-12-07 09:09:57