“一帶一路”西亞地區的人民幣區域化研究

2021-09-13 10:05:32朱小梅雷興純

現代商貿工業 2021年27期

關鍵詞:一帶一路

朱小梅 雷興純

摘 要:為研究“一帶一路”沿線國家人民幣區域化的可行性,本文構建了一個五變量SVAR模型,結合最優貨幣區理論對中國與西亞區域九個國家之間的貨幣一體化程度進行實證分析。首先對各沖擊系數的相關性進行分析,其次將各國的沖擊規模和沖擊調整速度進行了比較。結果表明雖然“一帶一路”西亞地區不滿足建立一個統一的貨幣區,貨幣一體化程度不高,人民幣區域化的經濟基礎較為薄弱,但可以率先在“中國、巴林、亞美尼亞”和“中國與沙特阿拉伯”兩組國家建立子貨幣區。本文的研究旨在對“一帶一路”背景下在西亞地區早日實現人民幣區域化做出有益探討。

關鍵詞:“一帶一路”;西亞區域;最優貨幣區;經濟沖擊對稱性;脈沖響應

中圖分類號:F74 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2021.27.013

0 引言

研究區域貨幣化的核心理論就是最優貨幣區理論,結合該理論構建的計量模型不僅可以判斷一個區域貨幣的一體化程度,還能從區域經濟中的貨幣因素角度判斷人民幣是否能成為該區域的關鍵貨幣。歐元是歐盟貨幣一體化的產物,歐元的形成與發展對人民幣區域化及國際化的實現起到了一定的借鑒作用。相對成熟的歐元區而言,西亞區域貨幣一體化的發展還處于初級階段。此外,西亞區域是連接亞歐非的樞紐并且作為全球最豐富的能源儲備區域及能源貿易量最大的區域,也是“21世紀海上絲綢之路”的必經之路。隨著“一帶一路”倡議的推進,中國同西亞國家之間的貿易與投資規模會日益擴大,資本的流動也必然會相應加大,因此,西亞地區必將是中國發展區域經濟的重要合作對象。研究西亞區域貨幣一體化程度,然后進一步了解人民幣區域化的經濟基礎,有助于理清中國與西亞地區的貨幣合作方式,拓展對人民幣國際化的研究。

最優貨幣區理論自Mundell(1961)提出后,Mckinnon(1963)、Kenen(1969)、Flaming(1971)及Ingram(1973)等人對該理論進行了不斷完善。Blanchard和Quah(1989)用GNP和失業率分別代表供給沖擊和需求沖擊,建立了長期約束的SVAR模型,分析這兩個沖擊對產出的影響,得出供給沖擊對產出有長期影響,需求沖擊對產出和失業率只有短期影響,之后諸多經濟學家基于該模型研究不同區域是否適合組建最優貨幣區。張勁波(2015)將外部供給沖擊細化為全球供給沖擊和區域供給沖擊,研究表明在大中華區域能實行貨幣區域化。Shafighi等(2016)在模型中引入了全球貨幣沖擊,對東亞十個經濟體進行分析,結果表明,印度尼西亞、日本、中國香港、韓國、馬來西亞和菲律賓組建統一貨幣區是可行的。

到目前為止,結合最優貨幣區理論研究“一帶一路”沿線國家之間的貨幣區域化主要集中于定量研究。王倩(2014)用SVAR兩變量模型對絲綢之路六個國家之間的貨幣合作進行了研究,結果表明中國與哈薩克斯坦之間的合作條件比較完善且適合開展貨幣合作,中國與其他國家間的貨幣合作基礎尚較弱。李勇(2017)對“一帶一路”沿線的十個國家是否具有貨幣區域化的條件進行了研究,最后發現古絲綢之路國家的貨幣一體化程度較高,人民幣在西亞區域實行區域化是可行的;鐘華明(2018)基于SVAR模型十六個國家的貨幣區域化進行了分析,最后總結出人民幣在這些國家成為區域貨幣的潛力最大;基于最優貨幣區理論指數模型研究“一帶一路”貨幣區域化的主要有牛鳳軍、李明(2016)、孫瑾(2019)用OCA指數實證分析出中國和中亞目前的貨幣合作還存在很多問題。

綜上所述,在研究“一帶一路”背景下的人民幣區域化問題上,已經有了較為完善的實證體系。其中定量研究貨幣區域化的研究主體主要集中在東亞、中亞以及“絲綢之路經濟帶”。在經濟體的選擇上,本文以西亞區域經濟體為研究對象,西亞區域作為亞歐非的連接樞紐以及“一帶一路”沿線的核心區域,在人民幣國際化的實現以及“一帶一路”倡議穩步實施過程中具有重要的地位,但西亞地區的政治及文化等非經濟因素較為復雜,因此有必要分析目前西亞國家與中國之間的貨幣一體化程度,以便了解西亞地區人民幣區域化的宏觀經濟基礎。本文在經濟體的選擇上有一定的創新;在經濟變量的選擇上,引入了全球貨幣沖擊,有助于提高相關模型的解釋能力。

1 計量模型簡介

通過對簡化形式后的(13)式進行OLS估計,可以得出結構性沖擊的分類構成。在該模型中G0=I(I為單位矩陣),并且G0μt=B0εt,所以μt=B0εt。本模型包含25個方程。為了保證在一個擾動項變動時其余同期擾動項均不變,本文已假設經濟所受的結構性沖擊εt=[εsgt,εmgt,εst,εdt,εmt]相互之間是不相關且正交的,意味著B(L)是唯一特殊喬利斯基下三角。利用εt=B-10μt分類求解各結構性沖擊,然后得到各經濟體之間結構性沖擊的相關性及絕對水平的大小。

2 經濟變量及數據說明

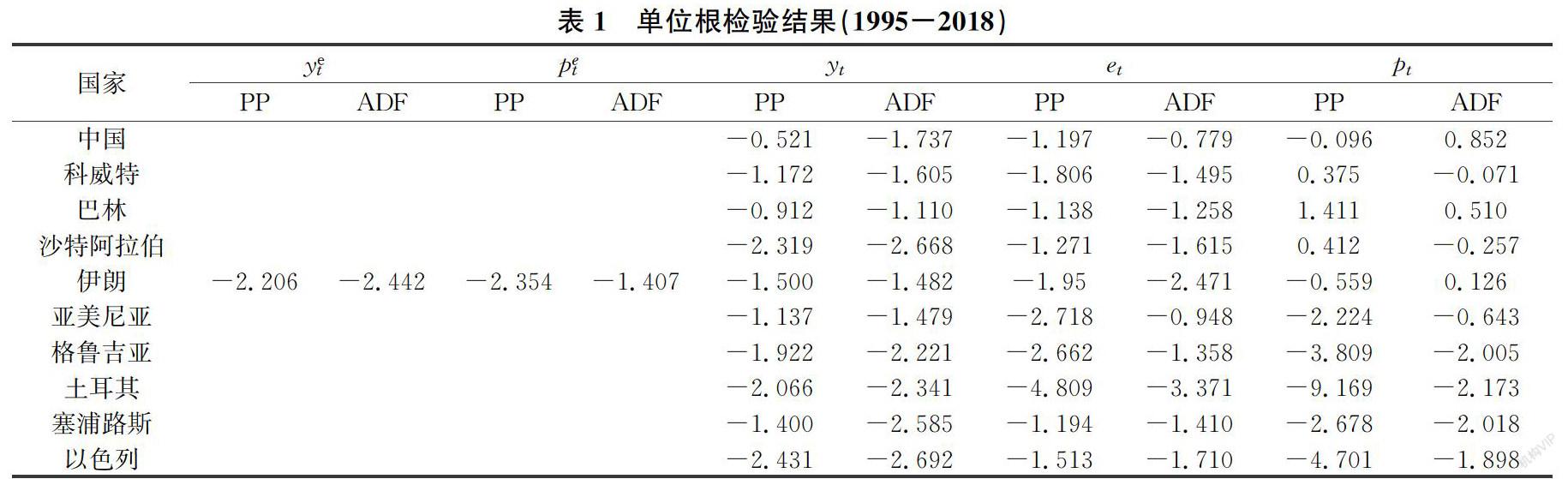

本文研究的主體是中國與“一帶一路”沿線西亞地區國家(科威特、阿拉伯、土耳其、以色列、巴林、塞浦路斯、伊朗、亞美尼亞、格魯吉亞),SVAR模型選取了內生變量和外生變量作為本文的基礎。變量分別是全球實際經濟總產出、全球價格水平、各國國內實際經濟總產出、實際有效匯率和各國國內價格水平。為了避免價格變動導致總產出不能反映經濟體的經濟變動情況,所以采用實際經濟總產出來反映實際產量的變動,用實際GDP表示供給沖擊,全球實際經濟總產出與各國實際經濟總產出都是以2010年為基準年,由名義GDP換算出的全部最終產品的市場價值。以消費者價格指數(CPI)反映價格水平,代表著貨幣沖擊。本文的需求沖擊是基于CPI計算的實際有效匯率來表示。數據均由國際貨幣基金組織《國際金融數據》和世界銀行等數據庫統計得來。考慮到部分西亞國家數據的可取性,這里將樣本空間選定為1995-2018年,并將整理好的數據取對數以防止宏觀經濟數據的劇烈波動。