中國央行數字貨幣:現狀、挑戰與對策

2021-09-10 11:55:20張龍超

科學與生活 2021年13期

張龍超

摘要:央行數字貨幣是指由人民銀行發行,與紙鈔和硬幣等價,以銀行賬戶為基礎并具備銀行賬戶松耦合功能,計入央行負債的具有無限法償性的可控匿名電子支付工具。2021年1月,國際清算銀行(BIS)發布《國際清算銀行有關央行數字貨幣的第三次調查結果》顯示,2020年調查覆蓋的65家央行中,有86%的央行實質性的推進央行數字貨幣研究,14%的央行進入試點驗證階段。我國央行數字貨幣(DC/EP)的發展進程一直領跑全球。

關鍵詞:中國央行;數字貨幣;現狀;挑戰;對策

一、DC/EP進入試點階段的現狀概況

(一)城市試點加速推進,應用場景日趨多元

2014年中國人民銀行正式成立數字貨幣研究小組,2017年中國人民銀行組織部分商業銀行和相關重要機構共同啟動中國央行數字貨幣(DC/EP)的研發工作,2020年4月起DC/EP在部分場景開始進行封閉測試。

從城市試點來看,截至目前,北京、上海、蘇州、深圳、成都等城市均開展了多輪紅包試點,全國數字人民幣紅包累計發放金額已達2.6億元。中國人民銀行于2020年10月正式開展了境內零售型DC/EP首輪試點(深圳紅投放,標志著DC/EP從封閉測試進入到半開放試點的新階段)。

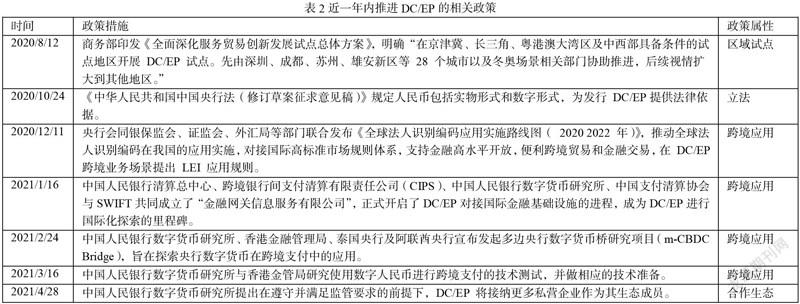

(二)政策陸續出臺,從宏觀引領走向微觀落地

2020年下半年以來,央行密集出臺了相關政策保障DC/EP測試有序開展(見表2)。相較于DC/EP試點應用準備期,現階段的政策更加聚焦于完善DC/EP的微觀運行機制,包括DC/EP的法律屬性和地位、發行與流通規則、技術路線圖及生態系統建設計劃等。此外,除了境內小額/零售支付場景,央行也已經著手布局在跨境業務中發揮DC/EP的預期價值,助推人民幣國際化。

二、DC/EP深入推廣過程中或將面臨的挑戰

(一)難以突破固有支付習慣,普及率不及預期

過去十余年時間,電子銀行和第三方支付逐步取代了轉賬和現金交易,占據了線下小額零售的各類交易場景。即便在國家對第三方支付采取嚴格監管的情況下(如2018年6月的“斷直連”政策),第三方支付仍是居民在消費端的首選支付工具。目前,DC/EP的試點投放主要以“紅包”形式發放,公眾在“嘗鮮”和“免費”的激勵之下比較容易達成消費。值得注意的是,第三方支付軟件因嫁接了理財功能而具有一定的金融屬性,但是截止目前,持有DC/EP并不會產生利息收入,當使用其消費不再被獎勵的時候,公眾很難犧牲利息收益維持對DC/EP的信念。此外,不同于支付寶“內嵌”于淘寶生態或財付通“內嵌”于微信生態,DC/EP的軟件錢包和硬件錢包都缺乏更具協同性的應用媒介驅動公眾養成這種新型支付方式。

(二)人民幣國際化進程不及預期,跨境支付推進不力

雖然我國針對央行數字貨幣的研究在時間上領先于全球其他主要經濟體,但DC/EP在設計之初主要針對境內場景,直至2021年1月人民銀行才明確提及DC/EP在跨境支付方面的應用計劃。美國2020年5月發布的《數字美元白皮書》中就已明確開展了數字美元跨境支付方面的深度設計。DC/EP的發行應與人民幣國際化進程相輔相成,通過DC/EP在跨境支付中發揮作用有利于提升人民幣其在國際間的影響力,人民幣國際化進程的推進也對DC/EP在跨境支付中的應用提出了更高的要求。

(三)商業銀行金融脫媒,破壞金融體系穩定性

DC/EP的深度發展有可能會引致商業銀行面臨金融脫媒的窘境,主要體現為兩方面:一是削弱商業銀行傳統意義上信用中介的職能,DC/EP通過共識算法、非對稱加密等技術可在任意的節點間建立信用,所有的信用數據都在區塊鏈上,交易信息難以被篡改、安全可靠、公開透明,價值的轉移不再依賴于信用中介,商業銀行的價值旁落。二是對商業銀行傳統業務模式帶來沖擊,DC/EP央行負債的本質比起商業銀行具有更高的安全系數,當經濟下行時期或面臨金融危機時,民眾傾向于將商業銀行存款兌換為央行數字貨幣以抵御風險,商業銀行吸收不到存款進而導致其貸款業務收縮,影響其發展。

三、對策與建議

(一)加強合作,拓寬應用場景

及時收集、分析和處理DC/EP的試點數據,針對每一應用場景反饋的問題數據信息進行仔細研究,在反復測試、驗證與修改中提高數字人民幣的使用效率和便捷程度。提高DC/EP底層技術支撐能力,在現有的存/取功能以外不斷增添新的職能,特別需要保障“雙離線支付”的性能,從技術完善度方面提高DC/EP的實用性和靈活性,彌補零利息的損失。此外,加速拓展小額、高頻零售場景,推動與用戶多、流量大、生態豐富以及國民度高的大型互聯網公司開展戰略合作。

(二)對接CBDC跨境支付國際準則,融入數字人民幣設計理念

發揮“一帶一路”貿易協同職能以及各參與國的合作精神,建設DC/EP一帶一路跨境支付試點熱力區,推廣其在境外貿易中廣泛使用,鼓勵其與其他國家央行數字貨幣進行支付兌換,提高新型跨境支付手段的應用頻次。積極融入國際金融基礎設施建設,參與CBDC國際跨境支付標準制定。在已經實現與SWIFT共同成立金融網關公司,建立并運營金融報文服務的本地網絡集中點和本地數據倉庫等服務的基礎上,爭取攜手SWIFT共建央行數字貨幣的國際支付與結算等相關機制,助推人民幣早日實現國際化。

(三)商業銀行主動擁抱DC/EP變革,錯位競爭

由于DC/EP是雙層運營體系,商業銀行自己研發制定的數字貨幣技術方案不一定完全參照央行層面的技術路線,這為商業銀行在貨幣數字化浪潮中實現錯位競爭提供了機遇:一是商業銀行可以根據自己的需求建設、升級其內部的信息化系統,根據各自的業務和產品特點探索數字化服務模式,利用DC/EP應用拓展機遇,主動嵌入場景。二是人民銀行在DC/EP技術架構設計、完善時應該充分考慮對第二層運營主體架構的兼容性,使得DC/EP的生態建設更富有包容性和多樣性。

參考文獻

[1]淺析央行數字貨幣對貨幣管理工作的影響[J]. 李少業. 經濟研究導刊. 2020(31)

[2]央行數字貨幣對未來社會的優化推動[J]. 王林曦. 海南金融. 2020(09)

[3]央行發行數字貨幣對商業銀行的影響研究[J]. 孫妮,王瑋. 時代金融. 2017(06)

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

成才之路(2016年25期)2016-10-08 10:20:44

小學教學參考(語文)(2016年9期)2016-09-30 08:27:37

科技視界(2016年20期)2016-09-29 12:47:18

大眾理財顧問(2016年8期)2016-09-28 13:50:46