國企混改、政府補助與創新

2021-09-09 04:41:22楊興全,韓賀洋

貴州財經大學學報 2021年2期

關鍵詞:創新

楊興全,韓賀洋

摘要:基于中國深滬A股市場2003~2017年國企混改非平衡面板樣本數據,采用固定效應回歸分析政府補助與國企創新,以及國企混改對政府補助創新效應的影響。結果顯示:政府補助能夠促進國企創新,國企混改顯著增強政府補助的創新效應。政府質量越高則政府補助的創新效應越好,國企混改對政府補助創新效應的提升作用越強。通過對《中央企業混合所有制改革操作指引》中“突出主業”的政策趨向的效果檢驗,結果表明,政府補助顯著增加企業主業研發投入,國企混改不僅能夠促進政府補助的主業研發投入,同時還可以抑制非主業研發投入。

關鍵詞:國企混改;政府補助;創新;政府質量

文章編號:2095-5960(2021)02-0001-10;中圖分類號:F812.4;文獻標識碼:A

一、引言

創新雖能夠推動產業升級和技術進化[1],為經濟發展提供源動力,但是對微觀企業來說并非易事。創新有別于其他企業活動,它具有長周期性、無法預知性、正外部性、私密性、人力資本密集性和異質性特征[2],創新的這些“特殊屬性”導致企業創新投資內外不足。對于企業自身而言,長周期性要求創新活動需要源源不斷的、大量的資金輸入,而無法預知性使得創新具有高風險,正外部性則使得創新者成本收益嚴重不匹配,導致“市場失靈”,降低了企業創新的積極性,造成內部投資不足。對于外部投資者而言,私密性、人力資本密集性增大了外部投資者與創新企業間的信息不對稱,使創新過程難以監督,異質性造成創新過程和成果都不可比,又使創新價值難以評估,抑制了創新的外部投資。[3]鑒于此,世界各國均出臺產業政策,對符合規定的創新活動進行財政補貼,以緩解企業創新投資不足的問題。

近年來,中國企業被給予的政府補助也在逐年增加。根據國泰安數據庫數據顯示,2016年A股公司政府補助金額172013億元,較2015年增加50多億元。截至2018年A股公司政府補助金額已達到217676億元,較2017年增加405%。3706家A股公司獲得政府補助,占全部A股上市公司的953%。日益增加的扶持力度真的能產生正向價值嗎,特別是作為中國經濟發展中流砥柱的國有企業[4],其政府補助創新效率的好壞將直接影響經濟轉軌的速度和質量。

國有企業由于特殊的產權關系,經營更符合國家的產業政策,能夠獲得更多的政府補助,2015~2018年國有企業共獲得政府補助41313億元,而民營企業僅為878億元,國有企業所獲政府補助是民營企業的47倍之多。有學者研究表明這種資金、資源優勢不但刺激國有企業進行了更多的基礎性研發投入,減少了研發邊際成本,增加了知識溢出水平,提升了社會總福利,而且其信號傳遞屬性催生的“附屬監督”,也為解決國有企業監督機制失效問題作出貢獻,有助于提升創新效率。[5-9]然而也有學者認為,國有企業過長的委托代理鏈條,以及“所有者缺位”“內部人控制”“一股獨大”等有違市場機制的特征,加重了代理問題[8],阻礙了國有企業公司治理制度的完善,導致資源錯配、尋租、騙租等不良現象的產生[10-12],政府補助會擠出自有研發支出,對國有企業創新產生不利影響。制度安排和治理結構的缺陷導致國有企業縱然兼具資金和資源優勢,卻仍然擺脫不了創新效率較低的現實。[13]因此,如何彌補國有企業制度和治理短板,減少經濟效率損失,提升創新效率成為經濟轉軌階段下國企改革的重中之重。

2013年黨的十八屆三中全會明確了國企混改的市場導向觀,2017年黨的十九大再次強調堅持并深化國有企業混合所有制改革,2019年10月31日國資委又根據當前混改存在的問題及成果頒布了《中央企業混合所有制改革操作指引》(以下簡稱《指引》),明確指出了國企混改方式、原則和目標,并強調在操作時要用好用足國家財政補貼、稅收優惠。其中,混改方式要求國有企業通過“產權轉讓、增資擴股、首發上市(IPO)、上市公司資產重組等方式,引入非公有資本、集體資本實施混合所有制改革”,涉及企業的控制權、股權和治理結構,這不僅影響企業政府補助的獲取,還會改變企業治理結構,影響政府補助的利用,進而作用于企業創新,影響創新效率。那么,國企混改伴生的資源和治理效率邏輯是否有助于解決國有企業創新效率損失,對政府補助的創新效應發揮積極作用呢?考慮到國企混改由政府發起,實際上是一種政府行為,政府質量差異可能會造成國企混改成效不同。在不同政府質量下國企混改對政府補助創新效應的影響又將如何呢?創新效率提升的關鍵是進行主業研發,《指引》目標強調了“突出主業”,國企混改又是否能夠優化企業主業研發呢?本文將進行深入研究。

本文以滬深A股國企混改2003~2017年面板數據為研究對象,實證結果表明:政府補助能夠促進國企創新,國企混改優化了公司治理結構,改善了企業創新投資行為,能夠提升政府補助創新效應,這種提升作用隨著混改的推進變得愈加明顯。進一步研究發現,政府質量差異會影響國企混改對政府補助的創新效應,相對于低政府質量,較高的政府質量更能提升混改效果,增強政府補助的創新效應。最后,本文檢驗《指引》中“突出主業”的政策目標發現,政府補助能夠顯著增加企業主業研發投入,國企混改促進政府補助主業研發投入的同時,還抑制了非主業研發投入。

二、理論分析與假設提出

創新的特殊屬性是“市場失靈”的主要原因,導致了企業創新投資內外不足。政府補助作為一種稀缺資源具有資源屬性和信號傳遞屬性,理論上應該促進國有企業創新,然而正是由于這種資源稀缺性卻也可能造成政府補助不利于國有企業創新,出現政府目標迎合、研發投入被擠出、尋租等行為。

(一)政府補助與國企創新:正向影響

政府補助主要通過資源屬性和信號傳遞屬性促進國企創新。資源屬性觀認為政府補助可以通過三種途徑促進企業創新。第一,政府補助降低企業投資成本,對于研發能力不足的國有企業來說,政府補助資金用來購買研發設備,引進研發人才,緩解了融資約束導致的研發投入不足。對于研發能力較強的國有企業來說,政府補助是一種特定的增量資源,政府補助越多,創新資源越多,越能促進企業風險承擔能力的增強,從而降低研發投資邊際成本。[14]第二,政府補助分擔了企業創新風險。首先政府補助通過項目資助,分擔了企業創新投資風險;其次政府補助通過財政貼息和利率優惠,分擔了企業融資風險;最后政府補助還分擔了企業的市場風險,因為獲取政府補助一般要符合國家產業政策[15],項目市場前景更好。第三,獲得政府補助的項目,能夠從國家獲得相關的技術信息、技術指導、政策指導,也大大降低了創新失敗的概率。

信號傳遞理論認為,項目投資的主要風險來自信息不對稱,風險投資家對企業的項目研發知之甚少,科學決策十分困難,政府補助向外界傳達項目優良的信號,具有國家“認證效應”,風險投資者減少了項目的評估成本和風險。除此之外,政府對獲助項目的監督管理,亦降低了社會投資者可能的道德風險損失。企業得到政府補助后,政府監管部門要持續對項目的研發情況、成果轉化、社會效果進行跟進、評價、考核、監督與管理,這在很大程度減少了創新企業家和研發團隊的代理成本。進一步,當獲助項目被賦予了價值認證、技術認證、風險認證和監管認證的多重信號“光環”時,可以吸引更多外部投資者參與,形成資本和技術聚集,提升區域創新水平。而國有企業特殊的產權屬性,使政府補助的信號“光環”更強。

H1a:政府補助促進國企創新。

(二)政府補助與國企創新:負向影響

政府補助對國企創新造成負向影響,源于資源稀缺性引發的如下三個問題。

第一,政府補助誘發研發迎合。政府補助作為一種有限資源,是政府短期激勵手段,發放往往有附加條件,如:更傾向于“研發產出高”“研發能力強”的企業。迎合理論指出,由于信息不對稱,政府無法準確評估、高效監管創新項目的價值和研發投資行為,企業進行“創新”、增加研發投入是對政府目標的迎合,而實際上并沒有進行實質性創新。國有企業高管既是管理者又是“政治人”,通過周期短、成本低的非實質性創新迅速實現“高產”,不僅迎合了政府的創新戰略部署,俘獲了政府補助,而且“高產”形象也為其政治晉升創造了優勢,國有企業進行政府目標迎合的動機更強。

第二,政府補助擠出研發投入。要素和競爭是激發創新的核心動力,但市場非均衡狀態下則會產生遏制作用。一方面,要素供求理論認為,短期內創新投入要素是非彈性的,政府補助信號傳遞效應會使投入要素的需求量增大,需求的增加使投入要素價格上漲,導致企業減少創新活動。[16]同時,國有企業同屬國家管理,因為行政干預,更容易出現大量資金、資源涌入的群體行為,造成產能過剩,引起市場波動,導致外部經濟環境紊亂,市場風險增大,造成研發投資效率低下,有效創新投入不足。[17]另一方面,市場競爭理論強調,競爭性行業中博弈企業的行動順序同樣會影響企業投資行為。具有比較優勢、技術優勢的企業更可能先行獲得政府補助,不具有比較優勢的企業,由于后行者劣勢,將不進行相關研發投入。國有企業高管行政任命,經理并非通過市場競爭擇優選聘,缺少市場經理科學的決策能力、快速的市場反應能力、先進的管理理念和創新精神,風險管理和創新能力不足,因而在要素短期激增和競爭博弈視角下,國有企業政府補助研發投入的“擠出效應”更大。

第三,政府補助煽惑尋租行為。政府補助是特定的冗余資源,增加企業現金流,直接提升企業當期利潤[18],國有企業與政府天然的直接聯系,更容易尋求政治關聯,賄賂政府官員,以獲取更多政府補助,尋租問題更突出。國有企業薪酬激勵不足,管理者擁有實際的剩余控制權,沒有剩余索取權[19],管理者創新承擔了全部的創新風險,但剩余索取權受到限制,并不能享有相對應的創新收益。創新又具有高風險、高投入和長周期,造成即期業績下滑,迫于業績考核壓力,國有企業高管就會權衡是研發投入參與市場競爭獲取利潤更為容易,還是通過尋租獲取政府補助增加利潤更為容易,于是國企高管更可能利用其政治關聯優勢進行尋租活動,獲取政府補助,實現業績目標,造成政府資源錯配、國有企業資源浪費,導致創新低效率。

H1b:政府補助不利于國企創新。

(三)國企混改與政府補助的創新效應

國企混改“去行政化”降低了政策性負擔,輕裝參與市場競爭,股權多元化,豐富創新資源及協同能力,完善公司治理,增強政府補助創新效率。

1國企混改“去政減負”效應

國有企業特殊的政企關系以及信息不對稱,誘發了政府補助的資源錯配,導致市場競爭不公,形成“以投資換補貼”怪圈。[20]國企混改“去行政化”,抑制政府補助資源錯配,硬化預算約束[21],強化融資約束[22],優化了市場的資源配置。“去行政化”使企業受到更少的政府干預,肩負更少的政策性負擔,能夠更好地自由融入市場,純化了企業經營目標,使企業自主決策能力和競爭意識增強,減少企業非效率投資支出,優化了企業內部資源配置。可見,國企混改引入非國有資本,從“經營目標行政化、資源配置行政化、高管任命行政化”轉變到市場化治理模式,通過市場機制“雙重”優化了企業資源配置,提升了資源效率,國企混改使創新效率更高。[23,24]

2國企混改協同優勢互補

不同股權性質因自身獨特優勢在市場中得以生存。外資股具有品牌優勢、技術和營銷管理經驗優勢;民營股具有產權優勢和市場機制優勢;個人股一般是高管持股[25],管理者成為投資者,自身利益與企業利益趨于一致,降低了兩權分離導致的代理成本;機構投資者有人才優勢、信息優勢和規模優勢。國企混改股權多元化打破了創新原有的技術邊界限制,實現了技術融合,企業的顯性知識和隱性知識都得到了快速提升。更多的異質性創新資源亦有利于優勢互補,克服創新技術瓶頸,通過創新要素協同、整合,快速實現技術跨越和技術能力提升,使創新成本更低、收益更高、速度更快,國企混改增強政府補助的創新效率。

3國企混改完善公司治理

創新效率的可持續提升離不開好的公司治理,國企混改引入非國有股東的進入能夠完善公司治理,進而提升政府補助創新效應。第一,非國有股東通過與其他大股東簽訂“一致性”協議,增強對控股股東的制衡能力,形成制衡聯盟,在股東大會表達一致意見,可以制衡國有大股東和政府過度干預,隨著非國有股比例不斷升高,國有股“一股獨大”的局面得到改善[26],形成多元化的產權主體,有助于優化董事會結構和決策流程,當第一大股東和其余大股東持股較接近時,牽制作用更強,不僅能夠抑制第一大股東的自利行為,優化公司治理水平,不同性質大股東的股權制衡,也可以增加共享收益,有利于增強政府補助創新效率和創新競爭力。[27]大股東制衡還可以減少關聯方交易,提升企業經營業績,大股東控制權爭奪,會拉攏小股東,減少對小股東的利益侵占。第二,非國有股東委派人員進入企業高層,增加話語權,監督、影響董監高的選拔及董事會決策,積極參與到公司治理中,減少了非國有股東信息不對稱,強化了監督機制,抑制高管道德風險,有助于解決創新監督機制失效問題。第三,非國有資本的逐利天性,優化經營管理體制,增強高管薪酬業績敏感性,有助于解決國有企業激勵機制失效問題,利潤最大化成為混合所有制企業的經營目標。[28]

H2:國企混改能夠促進政府補助創新效應

三、實證檢驗與回歸分析

(一)模型設計與變量定義

模型與指標選擇:

借鑒陳紅[29]的做法構建如下模型(1):

Innoi,t+1=α0+α1Subi,t+α2Mixi,t+α3Subi,t×Mixi,t+∑αi×Controli,t+Year+λt+εi,t(1)

Inno表示創新績效,Mix表示國企混改,Sub表示政府補助,Control表示控制變量,Year表示時間效應,λ表示公司層面的個體效應,ε表示隨機干擾項。

變量解釋:

1被解釋變量

專利代表著新技術或新產品,新技術、產品代表企業創新能力、資源的使用效率,體現企業創新績效。專利的授權需經過核驗,具有不確定性。[30]考慮到專利授予的等待時間,申請專利后企業可能就已經利用新技術、產品為經營業績做出了貢獻,申請專利量能更及時、更可靠、更全面地反映企業研發創新的綜合成果,因此創新績效(Inno)用申請專利總數(Patenta)衡量。

2解釋變量

(1)國企混改。本文把國企混改分成四個維度:股權多樣性(Mul)、股權制衡度(Restr)、高層治理(NSC)、控制權轉移(Con)。股權多樣性借鑒馬連福的做法[31],以國有、民營、外資為股權研究對象,當只有一種股權時,股權多樣性取1,兩種取2,三種取3,否則取0。股權制衡度用前十大股東中民營和外資股東持股比例之和減國有股比例表示,差值越大,對國有股的制衡度越高。高層治理用前十大股東中非國有股東委派董監高的人數除以公司董監高總規模表示。控制權轉移,借鑒楊興全的做法[22],最終控制人發生改變視為控制權轉移,取1,否則取0。

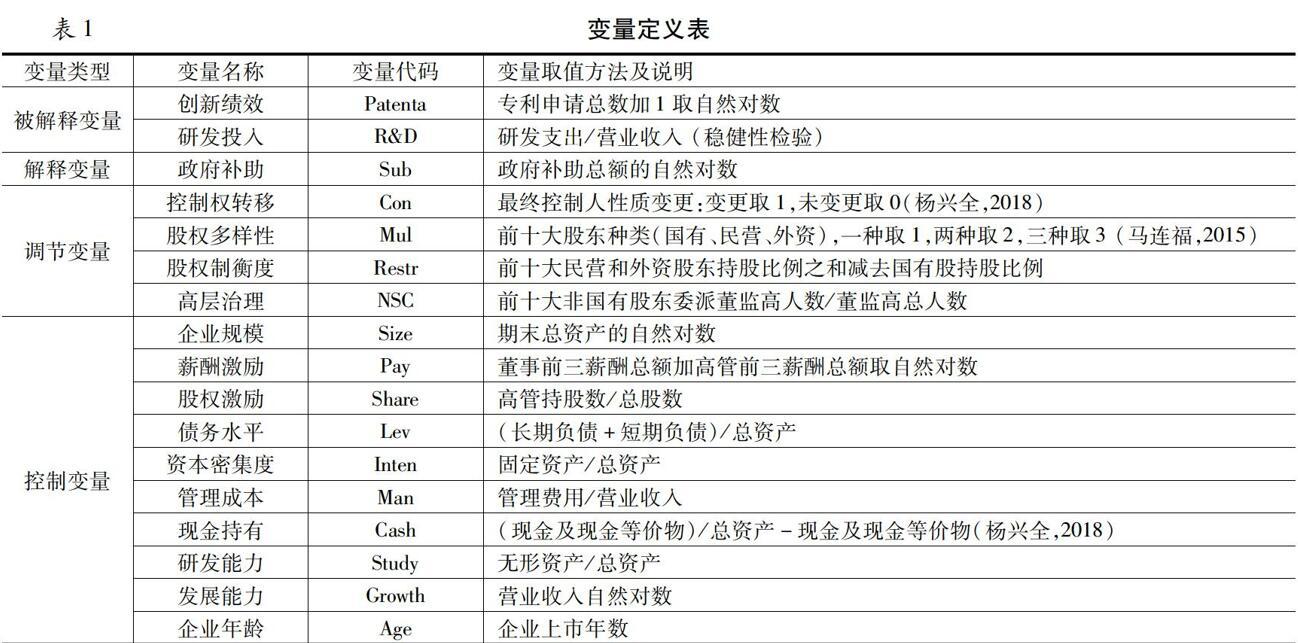

(2)政府補助。借鑒楊洋的做法[8],政府補助是企業得到的財政貼息、政府補貼、稅費返還減免等所有政府補助的總額。用當期的政府補助金額取自然對數衡量,在穩健性檢驗中用政府補助金額比總資產衡量。相關變量含義見表1所示。

(二)數據來源與描述性統計

選取2003~2017年深滬A股上市公司作為研究樣本,并進行如下處理:(1)剔除金融業、ST、PT樣本;(2)剔除主要變量缺失樣本;(3)剔除數據庫及年報中均無法確認相關股東性質的樣本;(4)剔除2003年為非國有、國有股當年全部退出樣本。最終獲得822家企業,有效年度觀察值12032個。股權多樣性和前十大股東人員委派數據采用手工收集,通過查閱網站、對照各上市公司年報及定期報告取得。其中,

表1變量定義表

變量類型變量名稱變量代碼變量取值方法及說明被解釋變量創新績效Patenta專利申請總數加1取自然對數研發投入R&D研發支出/營業收入 (穩健性檢驗)解釋變量政府補助Sub政府補助總額的自然對數調節變量控制權轉移Con最終控制人性質變更:變更取1,未變更取0(楊興全,2018)股權多樣性Mul前十大股東種類(國有、民營、外資),一種取1,兩種取2,三種取3 (馬連福,2015)股權制衡度Restr前十大民營和外資股東持股比例之和減去國有股持股比例高層治理NSC前十大非國有股東委派董監高人數/董監高總人數控制變量企業規模Size期末總資產的自然對數薪酬激勵Pay董事前三薪酬總額加高管前三薪酬總額取自然對數股權激勵Share高管持股數/總股數債務水平Lev(長期負債+短期負債)/總資產資本密集度Inten固定資產/總資產管理成本Man管理費用/營業收入現金持有Cash(現金及現金等價物)/總資產-現金及現金等價物(楊興全,2018)研發能力Study無形資產/總資產發展能力Growth營業收入自然對數企業年齡Age企業上市年數十大股東人員委派數據參考蔡貴龍做法[10],若董監高為自然人股東、在股東單位及關聯單位任職即視為董監高委派人員。其他數據均來自CSMAR數據庫,為避免極端值干擾,對所有連續變量進行了1%的winsorize處理。

表2報告了主要變量的描述性統計,專利申請數的均值(中位數)是5117(1),最小值是0,最大值是8039,說明混改企業創新績效差異較大。政府補助的均值(中位數)是4698(275)(單位:百萬),絕大多數企業獲得的政府補助均超過百萬元。股權多樣性的均值(中位數)是1810(2),多數國企進行了混改,股權制衡度的均值(中位數)是-0065(-0103),國有股比例平均533%,多數國有股比例大于552%,國有股仍然“一股獨大”,非國有股東委派董監高人數均值(中位數)是23(1),多數混改企業非國有股東委派董監高較少,控制權轉移均值(中位數)是015(0),國有企業控制權轉移比例較低。

(三)實證結果與回歸分析

1國企混改與政府補助創新效應的基本回歸結果

表4第1列,政府補助的回歸系數在1%的水平下顯著為正,政府補助促進國企創新。驗證假設H1a。第2~5列國企混改股權多樣性、股權制衡度、高層治理、控制權轉移與政府補助的交叉項的回歸系數分別在1%、1%、5%和1%的水平下顯著為正,國企混改加強了政府補助的創新效應,驗證假設H2。股權多樣性,不同性質的股權優勢互補,非國有股東持股比例增大,改善國有股“一股獨大”局面,優化公司治理結構,非國有股東委派人員進入企業高層增加話語權,降低參與公司治理獲取信息的成本,增加獲取信息可靠性、準確性、及時性,減少信息不對稱,降低代理成本,控制權轉移,縮短了代理鏈條,明晰了產權,國企混改股權多樣性、股權制衡度、高層治理、控制權轉移提升了政府補助創新效應。

2穩健性檢驗

(1)內生性問題。政府補助提升企業創新績效,創新績效也會影響政府補助,創新績效好的國企更可能主動申請政府補助,國家在篩選補助對象時更傾向于創新績效好的國企,兩者互為因果可能會導致模型的內生性問題。為驗證是政府補助驅動了國企創新提升,而不是反向驅動邏輯,本文使用傾向得分匹配方法(PSM),檢驗模型的內生性問題。檢驗結果沒有發生實質性變化,與主回歸結果保持一致,驗證了本文結果的穩健性。

(2)變量替換。國企混改完善了公司治理結構,政府補助的創新投入水平應該增加,從而產生較好的創新產出。借鑒解維敏的做法[31],用研發投入作為創新績效的代理變量能更好地反映企業創新產出路徑,從源頭上檢驗創新效應。檢驗結果表明政府補助能夠顯著促進企業創新投入,國企混改與政府補助交叉性的回歸結果本質上與表4的回歸結果一致,國企混改提升政府補助創新效應,說明回歸結果可靠。

(3)改變樣本期限。2008年爆發了全球金融危機,政府補助出現異常波動,為排除2008年金融危機造成政府補助異常增多的影響,截取2003~2007年、2009~2017年數據分別對本文主回歸再次估計,回歸結果依然支持本文主要研究結論(限于篇幅,回歸結果略)。

四、進一步分析

(一)政府質量對國企混改影響政府補助與創新的調節作用

政府利用補貼、稅收、監管等政策制度引導企業經營活動和投資決策。[11]企業創新作為一種投資行為,其效率不僅取決于自身的資源獲取、利用以及內部治理結構,還受到外部環境的影響,而外部環境實際上是政府質量的一種表征。一方面,較高的政府質量產生更好的監管質量,減少國企混改“拉郎配”“全覆蓋”“為混而混”的面子工程,能夠提高國企混改質量。另一方面,較高的政府質量意味著更好的市場化進程和更高的政府效率,有利于完善國企混改公司治理制度和市場機制建設,降低交易成本,提升國企混改創新效率。高的政府質量與混改作用產生互補關系,可進一步強化國企混改對政府補助的創新效應。但是,高政府質量也可能直接增加政府補助精準度,從而提升政府補助創新效率,導致高政府質量與混改作用產生替代效應,弱化國企混改對政府補助的創新效應。本文利用2006年世界銀行對中國120個城市調查報告涉及的相關指標衡量政府質量,按照政府質量中值將樣本劃分為高政府質量組和低政府質量組,進一步檢驗政府補助與創新的關系以及國企混改在其中的作用。若回歸結果顯示高政府質量組政府補助和混改指標交乘項(Sub×Mix)系數顯著大于低政府質量組,表明政府質量越高混改效應越好。反之,若高政府質量組政府補助和混改指標交乘項(Sub×Mix)系數顯著低于低政府質量組,則表明隨著政府質量的提高,混改效果被削弱,政府質量的提高對混改作用存在一定的替代效應。

表5報告了國企混改與政府補助創新效應政府質量分組檢驗的回歸結果。第1、6列政府補助的系數均在1%水平下顯著為正,政府補助能夠顯著促進國企創新,00815大于00598(系數差異顯著性檢驗Fishers Permutation test得到經驗P值0043,顯著性水平5%),表明政府質量高的地區政府補助更加精準,促進作用更明顯。第2~5列與第7~10列是國企混改與政府補助創新效應在政府質量高、低地區的回歸結果,股權多樣性、股權制衡度、非國有股東委派董監高和控制權轉移與政府補助的交乘項系數分別在1%、1%、1%、1%與1%、5%、10%、10%水平下顯著為正,國企混改提升政府補助創新效應。整體上,無論是系數值還是顯著性水平,政府質量高的地區均高于政府質量低的地區,表明政府質量越高則政府補助創新效應越好,國企混改對政府補助創新效應的提升作用越強,政府質量與國企混改之間是一種互補關系,高的政府質量會增強混改作用,而不是替代關系。

(二)國企混改對政府補助主業與非主業創新的“抑”與“促”

一個企業主業經營的好壞決定了企業市場地位和市場競爭力,關乎自身的存亡。《指引》明確指出混改應遵循“完善治理、強化激勵、突出主業、提高效率”為總體目標,強調了“突出主業”。為了檢驗這一政策趨向是否實現,本文進一步檢驗國企混改、政府補助對企業主業與非主業創新的影響。財政部、證監會于2007年針對企業研發投入的披露提出具體規定,本部分在總體樣本的基礎上截取2007~2017年研究樣本,基于CSMAR數據庫中研發投入明細項目與企業主業進行核對手工搜集得到主業(MajRD)、非主業(NonRD)研發投入增量數據,表6為國企混改、政府補助與主業、非主業研發投入回歸結果。

從表6可知,第1列政府補助的系數在5%水平下顯著為正,第6列政府補助系數為正,但不顯著,政府補助僅顯著增加國企主業研發投入。第2~5列股權制衡度、非國有股東委派董監高和控制權轉移與政府補助交乘項的系數分別在5%、1%和1%水平下顯著為正,國企混改能夠顯著促進政府補助的主業研發投入。第7~10列股權多樣性、非國有股東委派董監高和控制權轉移與政府補助交乘項的系數均在5%水平下顯著為負,國企混改能夠顯著抑制政府補助的非主業研發投入。

以上回歸結果表明,政府補助僅能夠顯著增加國企主業研發投入,對非主業研發投入的促進作用不具有顯著性。國企混改能夠促進政府補助的主業研發投入,同時對政府補助的非主業研發投入具有抑制作用。回歸結果不僅驗證了《指引》強調的“突出主業”這一政策趨向,而且發現國企混改還能夠抑制企業的非主業研發行為,表明國企混改對政府補助的創新效應有顯著推進作用。

五、研究結論與政策建議

本文以深滬A股2003年為國有的上市公司作為基礎研究樣本,選取樣本企業2003~2017年的面板數據,研究了政府補助與企業創新的關系,以及國家持續推進的混合所有制改革對政府補助創新效應的影響。研究結論如下:1政府補助能夠促進國企創新。2國企混改顯著提升了政府補助的創新效應。3政府質量影響國企混改與政府補助的創新效應:政府質量越高政府補助的創新效應越好,國企混改的提升作用也越強。4政府補助增加國企主業研發投入,國企混改促進政府補助的主業研發投入,并對政府補助的非主業研發投入起到抑制作用。

基于本文研究結論提出以下政策建議:1政府補助增加企業創新投入,從而提升企業創新績效,表現出“扶持之手”,具有積極效應,應該加大政府補助力度,但要強化政府補助審核和監督,防止出現尋租和騙租行為。2本文研究發現國企混改能夠顯著提升政府補助的創新效應,為進一步提升創新效率,應該全面深化國有企業混合所有制改革,不但要積極引進民營股東、外資股東,發揮股權多元化的資源協同和公司治理作用,還要引進非國有大股東,增加非國有股東委派董監高,改善國有股一股獨大局面,優化企業高層治理結構。3在深化國企混改的同時應加強政府質量建設,積極推進市場化進程,優化稅收政策,提升政府效率,加強產權保護力度,國企混改才能發揮更好的作用,促進企業進行更多創新。4根據《中央企業混合所有制改革操作指引》“突出主業”政策目標的檢驗結果,要想強化主業研發,減少非主業研發,進一步提升國企創新能力和創新競爭力,應在大力貫徹補助政策的同時兼施國企混改,效果更佳。

參考文獻:

[1]林毅夫. 自生能力、經濟轉型與新古典經濟學的反思[J]. 經濟研究,2002(12):15~24;90.

[2]Arrow K J . Economic Welfare and the Allocation of Resources for Innovation[J]. Rate & Direction of Inventive Activity, 1962:609~626.

[3]Hall B H , Lerner J . The Financing of R&D and Innovation[J]. Social Science Electronic Publishing,2010:609~639.

[4]楊洋,魏江,羅來軍. 誰在利用政府補貼進行創新——所有制和要素市場扭曲的聯合調節效應[J]. 管理世界,2015(1):75~86;98;188.

[5]葉靜怡,林佳,張鵬飛,等. 中國國有企業的獨特作用:基于知識溢出的視角[J]. 經濟研究,2019,54(6):40~54.

[6]孔東民,劉莎莎,王亞男. 市場競爭、產權與政府補貼[J]. 經濟研究,2013,48(2):55~67.

[7]宋美,葛玉輝,劉舉勝.混改背景下國企私企R&D合作創新路徑演化研究[J].工業工程與管理,2020,25(5):59~67.

[8]陳林,唐楊柳. 混合所有制改革與國有企業政策性負擔——基于早期國企產權改革大數據的實證研究[J]. 經濟學家,2014(11):13~23.

[9]郭玥. 政府創新補助的信號傳遞機制與企業創新[J]. 中國工業經濟,2018(9):98~116.

[10]蔡貴龍,鄭國堅,馬新嘯,等. 國有企業的政府放權意愿與混合所有制改革[J]. 經濟研究,2018,53(9):99~115.

[11]鐘海燕,冉茂盛,文守遜. 政府干預、內部人控制與公司投資[J]. 管理世界,2010(7):98~108.

[12]楊國超,劉靜,廉鵬,等. 減稅激勵、研發操縱與研發績效[J]. 經濟研究,2017,52(8):110~124.

[13]吳延兵. 不同所有制企業技術創新能力考察[J]. 產業經濟研究,2014(2):53~64.

[14]畢曉方,翟淑萍,姜寶強. 政府補貼、財務冗余對高新技術企業雙元創新的影響[J]. 會計研究,2017(1):46~52;95.

[15]吳劍峰,楊震寧. 政府補貼、兩權分離與企業技術創新[J]. 科研管理,2014,35(12):54~61.

[16]Lach S. Do R&D Subsidies Stimulate or Displace Private R&D? Evidence from Israel[J]. Journal of Industrial Economics, 2002, 50(4):369~390.

[17]余明桂,范蕊,鐘慧潔. 中國產業政策與企業技術創新[J]. 中國工業經濟,2016(12):5~22.

[18]金賽美,湯新華. 優惠政策對農業上市公司利潤的影響[J]. 農業與技術,2003(6):18~24.

[19]吳延兵. 國有企業雙重效率損失研究[J]. 經濟研究,2012,47(3):15~27.

[20]鄭曼妮,黎文靖,柳建華.利率市場化與過度負債企業降杠桿:資本結構動態調整視角[J].世界經濟,2018,41(8):149~170.

[21]林毅夫,李周. 現代企業制度的內涵與國有企業改革方向[J]. 經濟研究,1997(3):3~10.

[22]楊興全,尹興強. 國企混改如何影響公司現金持有?[J]. 管理世界,2018,34(11):93~107.

[23]郝云宏,汪茜. 混合所有制企業股權制衡機制研究——基于“鄂武商控制權之爭”的案例解析[J]. 中國工業經濟,2015(3):148~160.

[24]張軍亮,張睿,劉喜文,等.協同創新網絡結構演化特征及影響因素研究——基于2001—2018年河南省科技進步獎的實證[J].管理學刊,2020(6):72~82.

[25]李文貴,余明桂. 民營化企業的股權結構與企業創新[J]. 管理世界,2015(4):112~125.

[26]黃速建. 中國國有企業混合所有制改革研究[J]. 經濟管理,2014,36(7):1~10.

[27]白俊紅,李婧. 政府R&D資助與企業技術創新——基于效率視角的實證分析[J]. 金融研究,2011(6):181~193.

[28]陳釗. 轉型經濟中的放松管制和企業重構的最優路徑[J]. 經濟學(季刊),2004(1):259~280.

[29]陳紅,納超洪,雨田木子,等.內部控制與研發補貼績效研究[J].管理世界,2018,34(12):149~164.

[30]周煊,程立茹,王皓.技術創新水平越高企業財務績效越好嗎?——基于16年中國制藥上市公司專利申請數據的實證研究[J].金融研究,2012(8):166~179.

[31]馬連福,王麗麗,張琦. 混合所有制的優序選擇:市場的邏輯[J]. 中國工業經濟,2015(7):5~20.

Mixed reform of state-owned enterprises, government subsidies and innovation

YANG Xingquan,HAN Heyang

(School of Economics and Management, Shihezi University, Shihezi 832003, China)

Abstract:Based on the unbalanced panel data of the state-owned enterprise mixed reform in Chinas Shenzhen-Shanghai A-share market from 2003 to 2017, this paper uses fixed effects regression to analyze the influence of government subsidies and state-owned enterprise innovation, and the influence of state-owned enterprise mixed reform on the innovation effect of government subsidies. The results show that government subsidies can promote the innovation of state-owned enterprises; the mixed reform of state-owned enterprises significantly enhances the innovation effect of government subsidies. Further analysis found that the higher the quality of government, the better the innovation effect of government subsidies, and the stronger the effect of mixed reform of state-owned enterprises on the innovation effect of government subsidies. Finally, this article examines the policy trend of “highlighting the main business” in the “Operational Guidelines for the Reform of Mixed Ownership of Central Enterprises”. The results show that government subsidies have significantly increased the R&D investment in the main business of enterprises, and the mixed reform of state-owned enterprises can not only promote the R&D investment in the main business subsidized by the government, but also curb its non-main business R&D investment.

Key words:mixed reform of state-owned enterprises;government subsidies;innovation;government quality

責任編輯:蕭敏娜吳錦丹蕭敏娜常明明張士斌張建偉張領

收稿日期:2020-11-02

基金項目:國家自然科學基金項目“‘中國之治的政府行為與企業創新:基于‘國家隊持股的研究”(72062027);國家自然科學基金項目“多元化經營與公司現金股利政策:基于轉型經濟背景的研究”(71762024);“文化名家暨‘四個一批人才工程;財政部會計名家培養工程”。

作者簡介:楊興全(1969—),男,甘肅古浪人,石河子大學經濟與管理學院教授,研究方向為公司治理與財務管理;韓賀洋(1991—),男,安徽阜陽人,石河子大學經濟與管理學院博士研究生,研究方向為公司治理與財務管理(通訊作者)。

猜你喜歡

語文教學之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27