高管背景特征與審計費用

2021-09-08 04:22:08黃夏琴安徽財經大學常藝璇羅姮珺東北財經大學

財會學習 2021年24期

黃夏琴 安徽財經大學 常藝璇 羅姮珺 東北財經大學

引言

近年來由于企業財務造假的丑聞頻出,報表使用者對財務報表的信任大打折扣,他們需要合格的會計師事務所審計來增加報表可信度。因此會計師事務所數量日益增多,競爭也愈發激烈。對于許多知名且有足夠可靠的事務所,審計費用仍是會計師事務所承接業務標準之一。而關于審計費用的談判是會計師事務所與高管的博弈,是復雜多變的。審計費用受多因素影響。

在Simunic(1984)的文獻中可以得知,審計成本、審計風險溢價和會計師事務所利潤構成影響審計費用的主要因素[1]。審計費用是審計人員通過對企業實施一系列的調查程序后,為預期使用者提出審計結論和形成審計意見而支付的相關費用。孫成辰(2020)認為合理的審計費用能使審計人員得出的審計結論的質量更可靠,同時也能夠使會計師事務所保持職業獨立性[2]。最重要的是會計師事務所人員與高管進行談判決定是否訂立審計契約以及合適的審計費用或放棄訂立審計合約,另尋合適的事務所。作為談判中的一方,企業高管直接影響是否訂立合約和相關的審計費用這一決策的發生與否。

事實上與管理學中的理性人相比,現實中更多存在不完全理性的人,他們的行為受過往經歷、學歷、年齡等背景特征因素影響,高管同樣如此。在行為學中,Hambrick&Mason(1984)首次提出的“高層梯隊理論”(Upper Echelons Theory),認為由于每個人對信息的認識都無法絕對全面,且個人的價值觀、認知能力、感知能力和內外環境的復雜性和差別等因素的不同,使得高層管理者作出決策的行為在不同情境下是不同的[3]。主要為:高管背景特征、過度自信、異質性與企業績效和企業治理的關系。高層管理背景特征是最重要的因素,它與高管的心理結構和異質性均有關聯且與管理者認知能力和價值觀密切相關,但高管的心理結構和異質性較難以衡量而高層管理團隊的人口背景特征是可以客觀衡量。因此高管是審計費用重要的影響因素,但在近年研究中關于背景特征的研究主要從管理者背景特征與薪酬、內部控制、企業自愿型社會責任、盈余管理等方面研究,少有從高層梯隊理論的角度研究審計費用與高管背景特征的直接影響關系。少有直接從管理者背景特征著手研究其與審計費用的關系。

本文研究的基本思路為:在高層梯隊理論的前提下,首先檢驗管理者背景特征整體上對審計費用是否有影響,其次分析各個背景特征與審計費用的關系;由于國內資本市場產權性質的差異影響企業治理結構,因此本文將企業根據產權性質分為國有和非國有企業,研究二者對審計費用的影響。研究結果證明管理者特征與審計費用存在明顯的相關關系。

一、理論分析與研究假設

本文將高管可客觀度量的背景特征作為主要研究對象,通過觀察高管的特征變量客觀研究高管特征的與審計費用之間的關系。

高管背景特征是高管作出不同決策的前提條件,對企業的績效、盈利、企業的社會責任和內部控制都有較大影響。萬鵬和曲曉輝(2012)在高層梯隊理論和代理理論的前提下,發現董事長背景特征與代理成本對公司營收計劃的自愿披露存在相關關系。即董事長年齡越大,性別為女且代理成本越小的企業,其更愿意自愿披露營收計劃[4]。陳漢文和王韋程(2014)認為:董事長的年齡、教育水平、任職期間和薪酬水平與內部控制質量呈現正相關關系[5]。池國華、楊金和鄒威(2014)從內部控制的隱形軟因素著手,驗證高管的背景特征對內部控制具有一定的影響,且不同背景特征的高管對內部控制的影響相差較大[6]。王立新、劉紅屠和立鶴(2016)發現高管內部薪酬差距能促進風險承擔水平,在高管的背景特征中,性別與年齡對這二者有明顯的負向調節作用[7]。

審計收費依據企業存在重大錯報風險和審計風險的概率的高低,存在這些風險的源頭是管理團隊的決策和制定的內部控制策略。高管背景特征和過往不同經驗顯著地影響他們做出決策。陳嬌嬌和周芳竹(2016)認為高管是決策制定者和控制環境的建造者,而控制環境的優劣會影響事務所對于公司風險的評判,進而影響到審計的收費[8]。

(1)高管的教育水平

林勇和周妍巧(2011)發現高管的學歷背景顯著地正向地影響公司的績效且海外學習經歷也能為公司帶來更好的績效[9]。王曉亮、王荻和蔣勇(2019)研究發現審計費用與真實的盈余管理呈現正相關關系,而高管學歷的異質性則可以抑制這兩者之間的正相關關系[10]。徐純正和王永海(2019)認為決策者的學歷教育水平與過度自信正相關[11]。卿好(2017)研究認為高層管理者的教育背景與企業自愿承擔社會責任呈正相關系[12]。由于高管的學歷教育經歷成就高管特有的眼界、認知、學習和處理能力以及價值觀和豐富的知識,形成高管做出理性決策、透徹剖析問題的能力,能對未來風險和不確定性因素利用專業知識進行預判。這些都能抑制企業的未來風險增強內部控制環境進而降低審計費用。因此本文提出如下假設:

H1:高管的教育水平與審計費用正相關。

(2)高管的職能背景

陳傳明和孫俊華(2008)發現擁有財務等生產職能背景的管理者相比其他類型職能類型的管理者對企業多元化偏好程度較低,使企業多元化程度較低[13]。而陳天志和周虹(2020)發現多元化程度越高,審計費用越高,二者呈現正相關關系[14]。鄧新明和劉禹等(2020)發現高管的職能異質性與業績呈現負向相關關系,且能提高高管的認知集中性和復雜性[15]。何明欽(2020)發現職能管理型管理者與短期企業績效呈負相關,復合型背景管理者與短期企業業績呈正相關[16]。可知生產職能背景管理者作出的決策使企業多元化程度降低進而降低審計費用。因此本文提出假設:

H2:高管的職能背景為生產職能背景的與審計費用正相關。

嘉善田歌,作為我國一種原生態歌唱藝術和一項音樂類非物質文化遺產,也面臨自然界“物種銳減瀕危”的考驗。在一份關于嘉善田歌認知度調查報告中顯示,在當地雖被80%受訪者所知,但只有不足4%會唱[1]。可見嘉善田歌在大眾生活中已漸行漸遠,面臨著失傳危機,保護它可謂是任重而道遠。通過對田歌的活態現狀、生存環境和價值進行調研和分析,就嘉善田歌如何在全球單一化、科技一體化、網絡信息化和經濟高速化大背景下傳承發展進行了一些整理和思考。

(3)高管的性別

馬驪(2020)提出女性高管與企業價值呈現顯著正向影響關系[17]。徐宗宇和楊媛媛(2020)發現女性高管與上市公司的審計費用存在負向相關關系[18]。劉婷和楊琦芳(2019)認為女性高管比例提升有助于企業創新戰略實施和投入[19]。曾愛民和魏志華等(2019)認為女性CEO能更加顯著地降低企業稅收激進行為[20]。在心理學和行為金融學中顯示女性管理者較男性管理者而言,決策更加保守和穩固。由于“玻璃天花板現象”,女性進入高層管理團隊難度比男性大,女性需要展現出過人的勝任能力以擔任高管作出決策。由于女性對風險規避作出保守而謹慎的財務報表,女性高管為首的企業很可能會提升審計費用保障審計業務的高質量,而男性管理者可能承擔更高風險以壓低審計費用。因此本文提出假設:

H3:高管的性別為女性時與審計費用正相關。

(4)高管的年齡

張寧和董盈厚(2020)證明高管的年齡與企業盈余管理呈現負向相關關系[21]。李紅權和曹佩文(2020)提出高管的年齡在中年時期風險容忍度最高,在中青年和中年之后時期內風險容忍度逐漸降低,呈現明顯的倒U字型[22]。余鵬翼和敖潤楠等(2020)發現CEO年齡與企業并購傾向和業績呈現倒U字形關系[23]。年長管理者擁有豐富的知識和經驗以及大量人脈資源和規避風險的心理。他們傾向支付較高的審計費用從全局出發減少風險以加強審計質量。而年輕力盛的管理者們傾向于挑戰和承擔風險支付較低審計費用以減少審計師努力程度[4]。因此,年長的管理者可能比年輕的管理者支付更多審計費用。基于此本文提出假設:

H4:高管的年齡與審計費用正相關。

綜上所述,我國對管理者背景特征和審計費用影響研究存在空隙即忽視高管背景特征這種隱形因素對審計費用的影響。因此本文研究管理者背景特征對審計費用的影響。

二、研究設計

(一)樣本選擇與數據來源

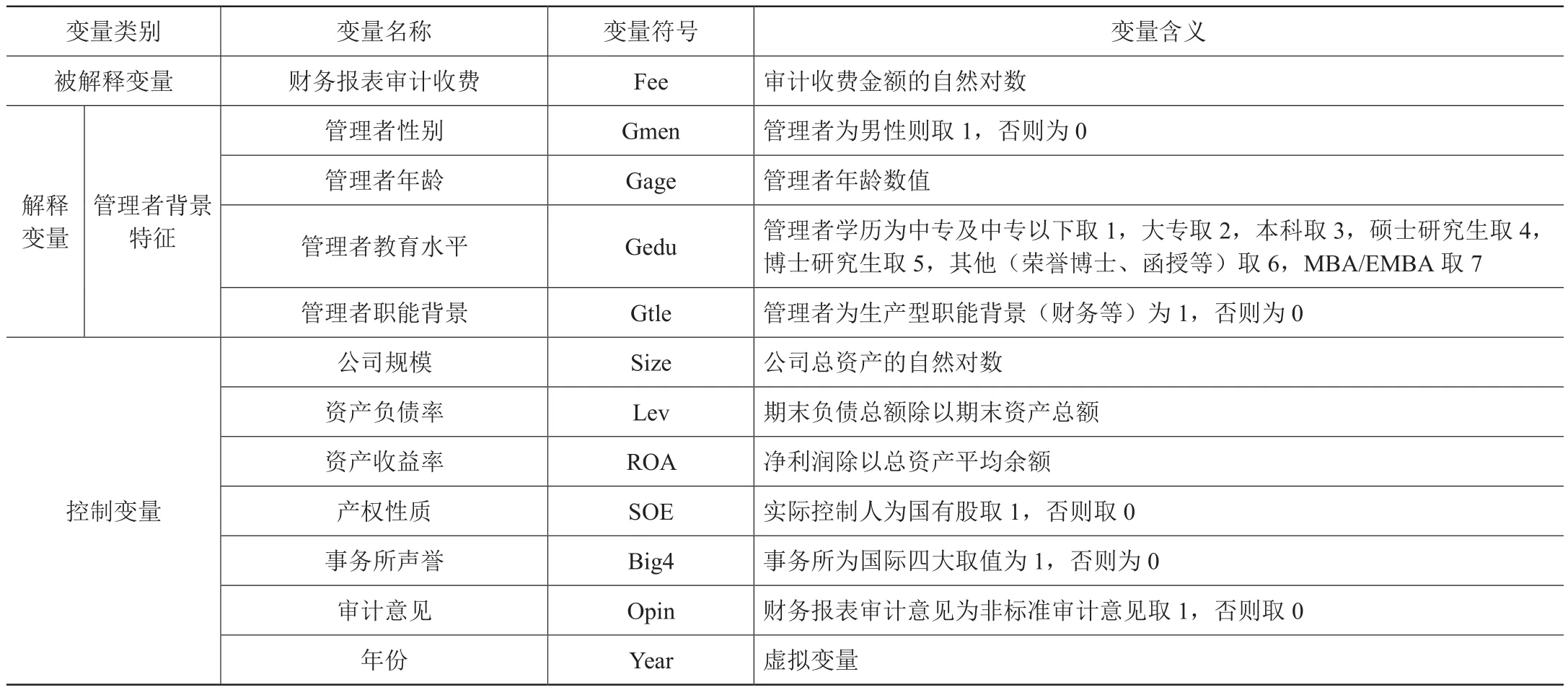

(二)變量解釋

表1為本文主要變量的定義。

表1 主要變量定義

(三)模型構建

模型中β系數為高管相關變量的待檢驗系數,ξ為模型截距,ε為模型殘差項。

三、實證分析

(一)相關性分析

由表2可知審計費用與管理者年齡、學歷教育水平在5%顯著性水平上正相關,初步驗證H2、H3假設,而管理者是否為男性和管理者職能背景與審計費用沒有呈現顯著相關關系,與原假設H1、H4不符合有待進一步研究。審計師是否來自四大會計師事務所、企業規模、資產負債率和是否為國有企業與審計費用在5%水平上呈現正相關關系;審計意見與審計費用在10%水平上呈現正相關關系,資產收益率與審計費用在5%水平上呈現負相關關系。

表2 主要變量的相關性

(二)實證結果分析

由表3可知管理者年齡系數與審計費用5%顯著性水平上負相關,管理者年齡越高審計費用越低,因此拒絕假設H2。由于管理者的年齡越高,管理經驗和談判經驗較為豐富,對審計估價有一定標準,在股東價值最大化的目標下,可能將價格談判至可接受的最低價格,因此管理者年齡越高審計費用越低。管理者職能背景系數在1%水平上與審計費用負相關,即非管理者為生產型職能背景時審計費用越高,拒絕原假設H4。由于生產型職能管理者對成本費用敏感度較高且對審計的價位合理性更清晰,談判時傾向于將審計費用降至合理相對較低價位,因此管理者為生產型職能背景管理者審計費用越低。管理者是否為男性和學歷教育水平在樣本回歸中符合原假設但不顯著,拒絕假設H3。由于決策者本身性質決定了不為性別所改變的特質,即管理者學識、經驗、眼界和價值觀某種程度上相似,因此管理者性別無法決定審計費用高低。

表3 管理者背景特征與審計收費

進一步研究其不符合假設的原因,按照產權性質區分為國有和非國有企業進行相關管理者背景特征回歸分析。通過實證分析判斷在國有企業中管理者年齡與審計費用在1%顯著性水平上正相關,由此可驗證H2,即管理者年齡越高審計費用越高。年長管理者基于過往管理經驗對風險敏感性程度較高,采用較保守的決策,通過提高審計費用以加強審計質量和減少企業風險;而年輕管理者由于管理經驗較少且更有勇氣,相比于年長的管理者他們對風險偏好程度較高。管理者是否為男性和管理者教育水平與審計費用在樣本中沒有表現出顯著相關關系。國有企業中生產型職能背景的管理者與審計費用在顯著性為1%水平上負相關,與H4相反,即非生產型職能背景的管理者管理企業時審計費用更高。非國有企業中不表現出與審計費用相關關系。由于管理者富有財務等相關經驗,對審計費用構成更了解,且與事務所人員談判時出于自身企業利益最大化,會盡可能削減成本費用以獲得較可觀的利潤,因此生產型職能背景管理者管理企業的審計費用更低。管理者教育水平與審計費用在5%顯著性水平上正相關,驗證了H3即學歷水平越高管理者審計費用越高,WIERSEMA和BANTEL(1992)認為高學歷的人學習能力和判別能力更強,能在復雜情境中理性的看待事情本質、分析緣由和解決方法[17]。由于學歷較高管理者基于自身知識體系對風險認識更清晰,將更謹慎觀察和抑制企業內外風險采取更加穩妥的措施,更看中審計質量,避免造成不利的影響,因此學歷高的管理者管理企業審計費用較高。管理者是否為男性與審計費用無顯著相關關系,H1不成立,即管理者處于管理地位時自身的能力都較好,而女性管理者作為管理者則需要更多努力和突出表現,從普通職員到管理者的路上,他們的性格和內心會與男性一樣堅毅。因此對管理者是否為男性與審計費用無顯著相關關系,而可能與企業規模、資產負債率、審計意見等相關。

四、結語

(一)研究結論

本文使用2015—2019年滬深主板A股公司數據,實證檢驗管理者不同特征與審計收費的相關關系,得出結論:性別與審計收費無顯著相關關系。國有制企業中年齡與審計費用呈現顯著的正相關關系,非國有制企業中年齡與審計費用呈現負向關系。非國有制企業中審計費用與教育水平為正向關系。是否為生產型職能背景管理者與審計收費相關關系為負。

(二)政策建議

在高層梯隊理論的前提下,決策者背景特征管理者思維、分析方式、情緒控制等都有影響,而作為掌握控制權的管理者對企業進行審計契約談判有很大話語權,因此管理者特征對審計費用有較大影響力。

基于研究結論前提:背景特征影響管理者風險偏好。公司應建設好管理者團隊、加強內部組織結構、對公司決策避免過激進或過保守。在企業選拔管理層時應選拔學歷教育較高且有豐富管理經驗的人才以降低財務風險。對于職能背景,企業可選拔具有復合型職能經驗人才,他們能從不同思考維度決策和管理企業、適當降低審計費用且不使企業風險上升。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

貴州師范學院學報(2016年4期)2016-12-01 03:54:07