舜宇光學科技:靜待手機升級加速蓄力車載高速增長

2021-08-26 05:13:15秦越

股市動態(tài)分析 2021年17期

關(guān)鍵詞:毛利率

秦越

上半年凈利潤略優(yōu)于預(yù)期

2021年上半年,順宇光學收入同比增長5.1%至198.3億元人民幣,主要受三打主要產(chǎn)品出貨量增長推動;毛利同比增長34.5%至49.5億元人民幣,毛利率同比提高5.4個百分點至24.9%,主要受惠光電產(chǎn)品及光學儀器毛利率提升;由于加大了車載領(lǐng)域及AR/VR領(lǐng)域的研發(fā)投入,公司研發(fā)費用占收入比例同比提高1個百分點至6.7%;凈利潤同比增長52.4%至27.1億元人民幣,整體符合甚至優(yōu)于預(yù)期。

A客戶拓展順利靜待手機光學升級加速

基于上半年出貨量情況,管理層將手機鏡頭全年出貨量增速指引由年初的15%-20%下調(diào)至5%-10%。今年首七個月手機鏡頭出貨量為8.2億件,同比增長5.2%。公司在A客戶的拓展進程順利,有助未來市占率進一步提升。上半年6P及以上手機鏡頭出貨量同比增長2.9%,遜于整體表現(xiàn),反映手機鏡頭升級恢復(fù)進程未如預(yù)期,對ASP及毛利率造成一定壓力。

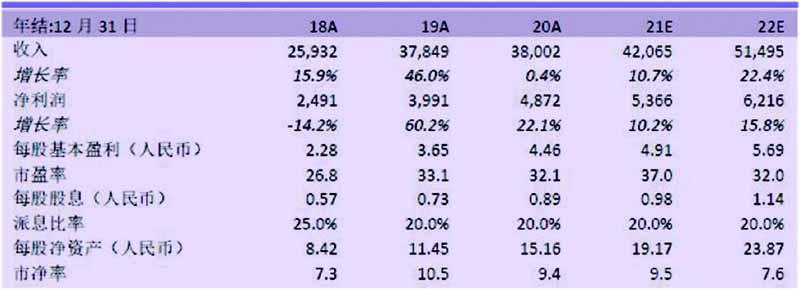

表:舜宇光學科技主要財務(wù)數(shù)據(jù)(單位:百萬人民幣)

來源:公司資料、中泰國際研究部預(yù)測

手機攝像模組出貨量增速指引不變,仍為20%-25%。今年首七個月手機攝像模組出貨量為4.2億件,同比增長28.8%,略高于全年指引上限。手機市場格局變化及高端機型銷量不佳導致手機攝像模組ASP同比大幅下降。但受惠于生產(chǎn)線流程優(yōu)化及自動化水平提升帶來的生產(chǎn)效率提高及生產(chǎn)成本下降,手機攝像模組毛利率提升明顯。

從公司上半年手機相關(guān)產(chǎn)品表現(xiàn)看,手機光學升級恢復(fù)未如預(yù)期,但升級趨勢仍在。一是消費者對手機視頻等拍攝需求增加;二是手機光學仍有較大升級空間,主要升級方向包括大像面、玻塑混合、連續(xù)光學變焦等;三是手機影像差異化仍為消費者關(guān)注點,手機市場逐漸恢復(fù)及激烈的市場競爭將促使主要手機廠商加大光學投入。預(yù)期明年手機光學升級將更為明顯,亦將促使市場集中度進一步提升。

加大車載領(lǐng)域投資為未來蓄力

今年首七個月公司車載鏡頭出貨量為4244.2萬件,同比大增68.1%。管理層將全年出貨量增速指引由20%-25%上調(diào)至30%-35%。2020年全球單車搭載攝像頭數(shù)量僅約2顆,而造車新勢力產(chǎn)品已搭載5-13顆,預(yù)期將推動ADAS滲透率快速提升,未來增長空間仍然巨大,車載攝像頭行業(yè)可保持高速增長。

公司車載鏡頭出貨量連續(xù)多年居全球首位,且市占率持續(xù)提升,并已于車載模組、激光雷達、抬頭顯示(HUD)等領(lǐng)域取得進展(如為業(yè)內(nèi)首家實現(xiàn)前視感知800萬像素模組量產(chǎn)),龍頭競爭優(yōu)勢明顯。公司將繼續(xù)加大在車載領(lǐng)域產(chǎn)品的研發(fā)投入,增強市場競爭力,料其增速可繼續(xù)快于行業(yè)平均水平。

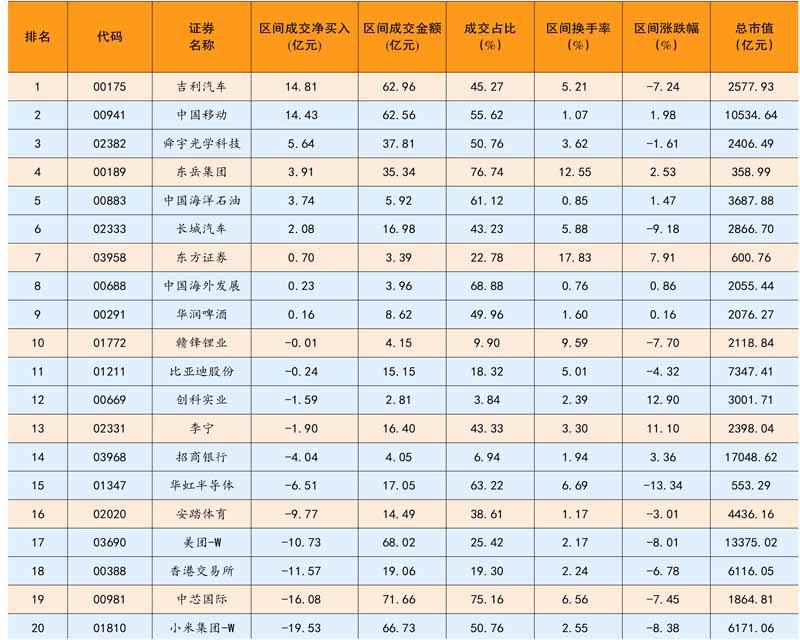

南向資金凈流向圖(2021年7月19日-8月18日)

數(shù)據(jù)來源:東方財富Choic

南向資金前20大活躍個股(2021年8月12日-8月18日)

成交占比:指區(qū)間內(nèi)陸股通成交金額占總成交金額的比例

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

經(jīng)營者(2018年5期)2018-06-08 16:38:50

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

商場現(xiàn)代化(2015年17期)2015-08-18 16:08:44

會計之友(2014年33期)2014-11-19 20:26:01

財經(jīng)界·學術(shù)版(2014年7期)2014-05-19 09:55:06

中國經(jīng)貿(mào)導刊(2012年13期)2012-05-22 08:42:04