瑞華會計師事務所合并對審計質量之影響

2021-08-26 00:15:36李丹

今日財富 2021年22期

李丹

會計師事務所屬于中介服務機構,依法獨立從事注冊會計師的業務。作為現代服務業的重要組成部分,加快規模化、國際化、品牌化和網絡化發展是會計師事務所“十二五”時期的主要任務。根據這一指示,近年來,以“做大做強”為目標的眾多會計師事務所不斷壯大,其中還包括并購以擴大規模這一發展戰略。合并后隨著公司規模的擴大以及公眾對審計質量的重視逐漸增加,人們開始關注會計師事務所合并對審計質量的影響。在此背景下,本文以瑞華會計師事務所為案例,結合相關理論知識,對會計師事務所合并對審計質量的影響進行了深入分析。通過分析,得出了結果:瑞華會計師事務所的合并對審計質量并沒有起到顯著的提升效果。根據分析結果提出建議:合并后會計師事務所應更加重視內部管理,提高審計工作的嚴謹性,以達到提升審計質量這一目的。

一、審計質量的定義與衡量

(一)審計質量的定義

關于審計質量方面的研究,國外學者要早于國內的學者。國外學者的觀點可以歸結為:審計質量是注冊會計師發現被審計單位存在財務舞弊行為,并將該行為進行披露的聯合概率大小。我國學者的觀點大致可以分為兩種。一種觀點認為,審計質量就是審計報告的質量。另一種觀點認為,審計質量是從搜集審計證據到審計內部控制,再到最后給出審計意見的整套工作流程完成質量。本文認為審計質量是會計師事務所在為被審計單位提供服務的過程中所表現出來的所有業務水平,以及審計目標的完成情況。

(二)審計質量的衡量指標

審計質量的高低無法直觀觀測,故需要采用一些替代性指標來衡量。且單一指標無法準確的評估審計質量,需要多個指標綜合使用。根據現有研究結果將審計質量的衡量指標概括如下:

1.審計收費

審計收費在一定程度上是與審計質量成正比的。想要審計工作完成的更好,事務所就需要投入更多的人力物力。審計收費也可以用來衡量會計師事務所的市場聲譽,收費越高往往代表著市場聲譽越好,也就意味著審計質量也會越好。

2.非標意見占比

審計意見可以粗略地分為兩種:標準意見、非標準意見。其中非標準意見包括:保留意見、否定意見、和帶強調事項段的無保留意見無法表示意見。大多數學者認為,審計師的獨立性越高則越容易出具非標準審計意見。故非標準意見可以用來衡量審計師的獨立性水平,進而衡量審計質量。

3.盈余管理水平

盈余管理是指被審計單位在遵循會計準則的基礎上,對企業財務數據進行調整和控制,對公司的真實業績進行隱藏,從而達到粉飾財務報表的行為。大多數學者認為:被審計單位的盈余管理水平越高,則說明會計師事務所的審計質量很有可能越低。即審計質量與被審計單位的盈余管理水平成正比。

二、瑞華會計師事務所合并案例分析

(一)用非標意見占比衡量審計質量

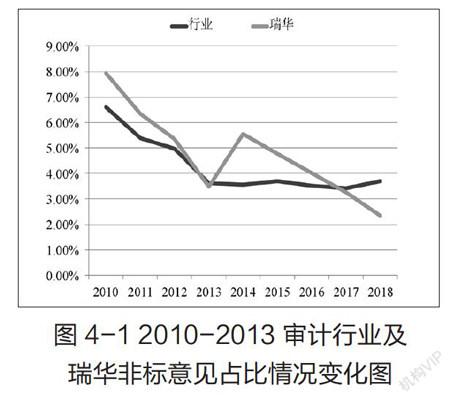

選取審計行業及瑞華會計師事務所在2010-2018年間所審計的公司以及非標準意見數量,其中瑞華會計師事務所2010-2013年數據是綜合國富浩華和中瑞岳華所得到的結果,計算非標意見占比,繪制下表:

將瑞華會計師事務所合并前后的非標意見占比情況進行對比,可以得出:瑞華會計師事務所的前身:國富浩華和中瑞岳華會計師事務所在2010-2012年之間的非標意見占比總體呈下降趨勢,在合并當年(2013年)下降到3.47%。合并后的第一年非標意見占比上升至5.56%,2014之2018年間瑞華會計師事務所非標意見占比大幅度下降,從5.56%下降到2.35%,且低于合并前的比例。

將瑞華會計師事務變化情況與行業整體變化情況相對比,可以得出:瑞華會計師事務所合并之前非標意見占比情況變化趨勢大致與整個審計行業的變化趨勢相同。

(二)用審計收費衡量審計質量

選取瑞華會計師事務所以及整個會計行業2010-2018年間所審計的所有上市公司和向被審計單位收取的審計費用,計算出每一年的平均值,繪制如下圖表:

根據平均審計收費情況我們可以看出:瑞華在合并之前(2010-2012)的三年里,審計收費持續增長。行業平均審計收費在這三年來也在持續增長。根據審計收費情況變化圖可以看出:瑞華會計師事務所的前身:國富浩華和中瑞岳華會計師事務所對被審計單位收取的審計費用增速略高于整個審計行業審計費用的增長速度。

合并之后(2014-2018)瑞華會計師事務所的審計收費分別是:87.9萬元、89.2萬元、100.4萬元、110.5萬元、116.8萬元,審計行業的平均收費分別是:97.2萬元、101.5萬元、118.4萬元、131.2萬元、138.9萬元。從審計收費情況變化圖可以得出:雖然在合并之后瑞華會計師事務所的審計收費逐年增加,但是其增速卻是小于整個行業平均審計收費增長速度的。

三、研究結論及建議

(一)研究結論

本文選取瑞華會計師事務所合并前后的相關數據,從審計收費和非標意見占比兩個方向,對國富浩華會計師事務所和中瑞岳華會計師事務所合并對審計質量產生的影響進行分析。

1.從非標意見占比的角度出發:合并之后的5年里,瑞華會計師事務所所出具的審計意見中非標準意見所占的比例逐年下降,從5.56%下降至2.35%。同樣的時間段里,整個審計行業的非標意見占比分別是3.55%、3.70%、3.52%、3.41%和3.70%。瑞華會計師事務所的下降速度明顯高于行業水平。

2.從審計收費的角度出發:合并之后的三年里,瑞華會計師事務所平均審計收費分別是:87.9萬元、89.2萬元、100.4萬元、110.5萬元、116.8萬元。同樣的時間段里,整個審計行業的審計收費平均值分別為:97.2萬元、101.5萬元、118.4萬元、131.2萬元、138.9萬元。瑞華會計師事務所每年的平均審計和行業平均審計收費都在持續的上升。然而通過審計收費變化情況圖(圖4-2)可以看出,合并之后雖然瑞華每年的平均審計收費在增加,但是其增加的速度卻是小于行業平均水平的。

非標意見占比和審計收費在一定程度上與審計質量成正比,可以得出結論:瑞華會計師事務所合并并沒有對審計質量的提升起到顯著作用。

(二)研究建議

1.對會計師事務所的建議

(1)合并后應加快資源整合。由于合并之前是兩家獨立的會計師事務所,因此合并后的第一個問題是資源整合。由于會計事務所的特殊性,它們最重要的資源是大量的審計從業人員。但是,人事管理是最繁瑣的工作,因此合并后的資源整合應是管理的重中之重。在制定合并計劃時,應考慮人力資源的整合,尤其要注意薪酬制度和合并雙方的企業文化整合。避免員工無法融入新的工作環境或對公司的薪酬體系不滿意,從而影響他們的工作狀態。

(2)應當規范工作流程,加強質量控制。事務所的合并必然會導致原有規模的擴大,這對于管理層來說也是巨大的挑戰。在合并之前,合并雙方的質量控制標準有可能存在著差異,進而可能導致審計工作出現紕漏。因此,合并之后應當規范審計工作流程,建立統一的質量控制標準,以防因為合并而導致的審計質量下降。

2.對監管者的建議

(1)建立完整、系統的審計質量評價體系。由于沒有完善的審計質量評價體系,會計師事務所只會在審計失敗時才意識到其審計質量不高,審計工作存在缺陷。在這種情況下,會計事務所很難積極采取相關措施來提高審計質量。 因此,監管者應按照有關法律法規建立健全的審計質量評價體系,設計合理的評價程序,并定期對會計師事務所的審計質量進行系統評價,以增強會計師事務所對自身審計質量的重視。

(2)加強對會計師事務所的監管。近年來會計師事務所審計失敗甚至是遭到訴訟的情況時有發生,其中也包含一些知名大所,這說明對于會計師事務所的監管工作還不夠。監管者應當建立健全的法律體系,明確處罰條例,并且嚴格執行。加強監管可以確保審計行業的良性發展,避免市場的無序對個體產生影響。

(作者單位:西安財經大學)

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中國公路(2017年10期)2017-07-21 14:02:37

中國交通信息化(2017年3期)2017-06-08 06:09:28

汽車觀察(2016年3期)2016-02-28 13:16:26