項(xiàng)目投資財(cái)務(wù)評(píng)價(jià)與分析

2021-08-26 23:50:06徐旭姌

今日財(cái)富 2021年22期

徐旭姌

隨著我國市場經(jīng)濟(jì)的不斷改革和創(chuàng)新,市場競爭壓力日益增大,投資主體日趨豐富,資本市場對(duì)投資回報(bào)需求越來越高,所以投資者越來越注重對(duì)投資效益和不確定性進(jìn)行財(cái)務(wù)評(píng)價(jià)與分析。本文以A公司為研究對(duì)象,在項(xiàng)目投資財(cái)務(wù)評(píng)價(jià)相關(guān)理論的基礎(chǔ)上,從A公司的電子配件建廠項(xiàng)目入手,通過估算融資前、融資后的項(xiàng)目現(xiàn)金流量表,根據(jù)項(xiàng)目投資評(píng)價(jià)指標(biāo)與方法,如盈利能力和償債能力分析評(píng)價(jià)指標(biāo),對(duì)項(xiàng)目的盈利能力、償債能力進(jìn)行評(píng)估,為投資者提供決策依據(jù),從而保證企業(yè)項(xiàng)目投資財(cái)評(píng)價(jià)結(jié)果與實(shí)際更相符。

一、研究背景及意義

任何一項(xiàng)投資行為都具有一定的不可預(yù)見性和風(fēng)險(xiǎn)。為了降低不確定因素對(duì)投資利潤及現(xiàn)金流量的影響,確保企業(yè)總體投資戰(zhàn)略目標(biāo)的實(shí)現(xiàn),需要對(duì)項(xiàng)目進(jìn)行研究論證和多方案比較,充分分析、評(píng)價(jià)計(jì)算不同投資項(xiàng)目的風(fēng)險(xiǎn)與報(bào)酬,制定出總體投資戰(zhàn)略的具體實(shí)施的方法與程序,盡可能的獲得高額投資回報(bào),選擇可以為企業(yè)帶來最大報(bào)酬的投資項(xiàng)目。項(xiàng)目投資財(cái)務(wù)評(píng)價(jià)與分析正是對(duì)項(xiàng)目能夠取得的經(jīng)濟(jì)效益及風(fēng)險(xiǎn)狀況進(jìn)行評(píng)估的方法體系。項(xiàng)目投資財(cái)務(wù)評(píng)價(jià)與分析無論對(duì)項(xiàng)目投資主體,還是對(duì)為項(xiàng)目提供資金的其他機(jī)構(gòu)或個(gè)人,均具有十分重要的意義。

二、企業(yè)項(xiàng)目投資財(cái)務(wù)評(píng)價(jià)與分析理論基礎(chǔ)

(一)項(xiàng)目投資

項(xiàng)目投資是一種以特定項(xiàng)目為對(duì)象,直接與新建項(xiàng)目或更新改造項(xiàng)目有關(guān)的長期投資行為。

(二)財(cái)務(wù)評(píng)價(jià)與分析

財(cái)務(wù)評(píng)價(jià)是根據(jù)國家現(xiàn)行財(cái)稅制度和價(jià)格體系,分析計(jì)算項(xiàng)目的財(cái)務(wù)效益和費(fèi)用,計(jì)算財(cái)務(wù)指標(biāo),考察項(xiàng)目盈利能力、清償能力等財(cái)務(wù)狀況,以判別財(cái)務(wù)可行性。

三、企業(yè)項(xiàng)目投資財(cái)務(wù)評(píng)價(jià)與分析的實(shí)踐應(yīng)用

(一)項(xiàng)目概況

A公司擬新建電子配件廠,其可行性研究已完成市場需求預(yù)測(cè)以及項(xiàng)目實(shí)施規(guī)劃諸方面的研究論證和多方案的比較。項(xiàng)目概況如下:

1.生產(chǎn)規(guī)模:該項(xiàng)目生產(chǎn)規(guī)模為年產(chǎn)120萬件。

2.實(shí)施進(jìn)度:該項(xiàng)目建設(shè)期為1年,運(yùn)營期為5年,投產(chǎn)第一年負(fù)荷60%,投產(chǎn)剩余年份負(fù)荷100%。

3.投資估算:經(jīng)估算,該項(xiàng)目建設(shè)投資總額為900萬元(不含建設(shè)期利息)全部形成固定資產(chǎn)。項(xiàng)目的營運(yùn)資金估算總額為110萬元,投產(chǎn)第一年?duì)I運(yùn)資金估算60萬元,投產(chǎn)第二年?duì)I運(yùn)資金估算50萬元。計(jì)算期末將全部營運(yùn)資金回收。

4.融資方案:該項(xiàng)目初步融資方案為,用于建設(shè)投資的項(xiàng)目資本金400萬元,建設(shè)投資借款500萬元,年利息率為6%,采用等額還本付息法5年還清。營運(yùn)資金全部來源于項(xiàng)目資本金,無營運(yùn)資金借款。

5.營業(yè)收入和稅金及附加估算:根據(jù)市場分析,預(yù)計(jì)產(chǎn)品的市場售價(jià)(不含稅)為5.5元/件。增值稅稅率為16%,稅金及附加按增值稅的10%計(jì)算。

6.產(chǎn)品總成本估算。項(xiàng)目正常年份的外購原材料、燃料動(dòng)力費(fèi)(不含稅)為180萬元;年工資及福利費(fèi)估算為60萬元;固定資產(chǎn)折舊費(fèi)按平均年限法計(jì)算,折舊年限為5年,不計(jì)殘值;項(xiàng)目在生產(chǎn)經(jīng)營期間的應(yīng)計(jì)利息全部計(jì)入財(cái)務(wù)費(fèi)用。

7.利潤測(cè)算:所得稅按25%計(jì)算;設(shè)基準(zhǔn)收益率為12%。

(二)項(xiàng)目投資財(cái)務(wù)評(píng)價(jià)與分析

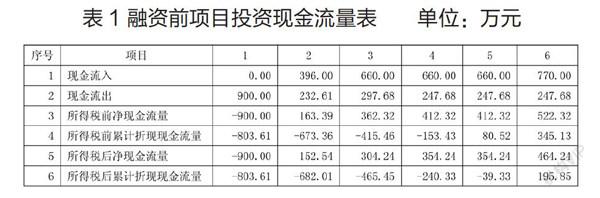

1.融資前的盈利能力分析

由以上各表可得:所得稅前:凈現(xiàn)值NPV=345.13﹥0;內(nèi)含報(bào)酬率IRR=38%﹥12%;靜態(tài)投資回收期=3+374.68/412.32=3.91;動(dòng)態(tài)投資回收期=4+153.43/233.95=4.66。所得稅后:凈現(xiàn)值NPV=195.85﹥0;內(nèi)含報(bào)酬率IRR=20%﹥12%;靜態(tài)投資回收期=4+88.98/354.24=4.25;動(dòng)態(tài)投資回收期=5+39.33/235.18=5.17。

基于融資前的各項(xiàng)盈利指標(biāo),我們可以看出,無論是從所得稅前的盈利能力評(píng)價(jià)指標(biāo),還是所得稅后的,凈現(xiàn)值均遠(yuǎn)遠(yuǎn)大于0,內(nèi)含報(bào)酬率大于基準(zhǔn)的資本成本率12%,證明該項(xiàng)目具有良好的財(cái)務(wù)盈利及現(xiàn)金創(chuàng)造水平。但從稅后的動(dòng)態(tài)投資回收期看,資金回收的速度較慢,至少需要在未來的5.17年才可以收回資金。從財(cái)務(wù)角度分析,項(xiàng)目的建設(shè)是可行的。

2.融資后分析

(1)盈利能力分析

由表3可得:凈現(xiàn)值NPV=265.39﹥0;內(nèi)含報(bào)酬率IRR=32%﹥12%;靜態(tài)投資回收期=3+173.66/236.88=3.73;動(dòng)態(tài)投資回收期=4+42.27/133.53=4.32。

以表3的數(shù)據(jù)為依據(jù)計(jì)算各項(xiàng)盈利能力分析指標(biāo)可以得出:凈現(xiàn)值為265.39大于0;內(nèi)含報(bào)酬率為32%大于12%,該項(xiàng)目可行。與融資前的各項(xiàng)稅后指標(biāo)對(duì)比分析可以看出,融資后的凈現(xiàn)值、內(nèi)含報(bào)酬率均大于融資前的凈現(xiàn)值、內(nèi)含報(bào)酬率。并且,融資后的資金回收速度更快。從盈利能力來看,企業(yè)可以進(jìn)行項(xiàng)目投資借款,并且該項(xiàng)目可以獲得比融資前更好的財(cái)務(wù)效益。但是投資者必須考慮企業(yè)的償債能力,只有當(dāng)具有公司的良好的償債能力時(shí),公司才可以進(jìn)行借款投資。下面我們對(duì)該項(xiàng)目的償債能力進(jìn)行分析。

(2)償債能力分析

從利息備付率來看,企業(yè)未來期間使用項(xiàng)目息稅前利潤來償付利息的保證程度越來越高,最低可達(dá)1.4倍,最高可達(dá)33.5倍。所以,該項(xiàng)目償還利息的能力較強(qiáng);從償債備付率來看,企業(yè)各年可用于還本付息的資金約為當(dāng)期還本付息金額的2到3倍,證明該項(xiàng)目還本付息保障程度較高,償債能力較強(qiáng)。綜上所述,該項(xiàng)目具有良好的償債能力。

四、項(xiàng)目投資財(cái)務(wù)評(píng)價(jià)應(yīng)用的建議

(一)認(rèn)真進(jìn)行市場調(diào)查,及時(shí)捕捉投資機(jī)會(huì)

在市場經(jīng)濟(jì)條件下,投資機(jī)會(huì)是不斷變化的,影響投資機(jī)會(huì)的因素有很多,企業(yè)進(jìn)行項(xiàng)目投資之前,必須對(duì)投資環(huán)境進(jìn)行重點(diǎn)分析,比如項(xiàng)目背景、市場需求、資源條件、發(fā)展趨勢(shì)以及需要的投入和可能的產(chǎn)出等方面進(jìn)行準(zhǔn)備性的調(diào)查和分析,目的是發(fā)現(xiàn)有利的投資機(jī)會(huì),這是企業(yè)投資活動(dòng)的起點(diǎn),也是投資決策的關(guān)鍵,企業(yè)應(yīng)該動(dòng)態(tài)的把握市場與投資機(jī)會(huì)的關(guān)系。

(二)建立科學(xué)投資決策程序,認(rèn)真進(jìn)行投資項(xiàng)目的可行性分析

任何投資活動(dòng)都存在一定的不確定性與風(fēng)險(xiǎn)。為了保障投資決策的正確有效,必須建立科學(xué)的投資決策程序。首先,其可行性研究需完成市場需求預(yù)測(cè)、項(xiàng)目實(shí)施規(guī)劃諸方面的研究論證和多方案的比較。其次,編制擬定方案融資前和融資后的項(xiàng)目投資現(xiàn)金流量表,計(jì)算盈利能力分析指標(biāo),考察項(xiàng)目融資前的盈利能力,判斷該項(xiàng)目是否可行。最后,對(duì)項(xiàng)目融資后的償債能力進(jìn)行分析,旨在考察項(xiàng)目融資方面的可行性。

(三)認(rèn)真分析風(fēng)險(xiǎn)與報(bào)酬的關(guān)系,適當(dāng)控制企業(yè)的投資風(fēng)險(xiǎn)

一般來說,風(fēng)險(xiǎn)和報(bào)酬是共存的,風(fēng)險(xiǎn)越大,報(bào)酬越高,企業(yè)應(yīng)該構(gòu)建一套完善的風(fēng)險(xiǎn)預(yù)警機(jī)制。風(fēng)險(xiǎn)預(yù)警機(jī)制主要包括組織機(jī)制,信息收集和傳遞機(jī)制,分析機(jī)制,處理機(jī)制。以投資信息為基礎(chǔ),包含企業(yè)內(nèi)部信息和外部信息,以主要影響企業(yè)投資的內(nèi)外部因素為依據(jù),設(shè)置一些重要的敏感指標(biāo)的變化,并隨時(shí)觀察企業(yè)發(fā)生項(xiàng)目投資風(fēng)險(xiǎn)的早期特征,對(duì)企業(yè)投資經(jīng)營活動(dòng)潛在的風(fēng)險(xiǎn)進(jìn)行實(shí)時(shí)監(jiān)控的管理控制措施。最后制定相應(yīng)的應(yīng)急預(yù)案,留足預(yù)備費(fèi),并通過加強(qiáng)項(xiàng)目實(shí)施人員的風(fēng)險(xiǎn)意識(shí)等措施規(guī)避風(fēng)險(xiǎn)。

(作者單位:西安財(cái)經(jīng)大學(xué))

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

石油瀝青(2021年4期)2021-10-14 08:50:44

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07