中央財(cái)政轉(zhuǎn)移支付對(duì)湖北政府債務(wù)的影響 及其傳導(dǎo)機(jī)制

2021-08-21 09:27:36楊竹節(jié)

武漢紡織大學(xué)學(xué)報(bào) 2021年4期

周 靖,楊竹節(jié)

(武漢紡織大學(xué) 經(jīng)濟(jì)學(xué)院,湖北 武漢 430200)

1 研究背景與理論綜述

轉(zhuǎn)移支付制度改革,是這一輪深化財(cái)稅體制改革的重要任務(wù)。在《中共中央關(guān)于全面深化改革若干重大問題的決定》、《深化財(cái)稅體制改革總體方案》以及《國(guó)務(wù)院關(guān)于改革和完善中央對(duì)地方轉(zhuǎn)移支付制度的意見》中均有體現(xiàn)。財(cái)政轉(zhuǎn)移支付制度是現(xiàn)代財(cái)政制度的重要內(nèi)容,其目的在于促進(jìn)地區(qū)間基本公共服務(wù)的均等化,推動(dòng)國(guó)家宏觀調(diào)控政策目標(biāo)的貫徹落實(shí),保障和改善民生,支持地方經(jīng)濟(jì)社會(huì)持續(xù)健康發(fā)展。同時(shí),據(jù)國(guó)家審計(jì)署公布的數(shù)據(jù)顯示,2010年末,地方政府債務(wù)余額為10.72萬億元;到2017年末,地方債務(wù)余額更是達(dá)到16.47萬億元,年均增速接近7%,可見當(dāng)前地方政府債務(wù)規(guī)模呈較快擴(kuò)張趨勢(shì)。地方政府債務(wù)規(guī)模擴(kuò)張背后存在一個(gè)不可忽視的重要因素,這便是中央與地方的關(guān)系(鐘輝勇和陸銘, 2015)。基于此,本研究重點(diǎn)討論轉(zhuǎn)移支付對(duì)地方政府債務(wù)的影響及其作用機(jī)制。

中央財(cái)政轉(zhuǎn)移支付在一定程度上會(huì)影響地方財(cái)政支出行為,進(jìn)而影響地方政府債務(wù)。由于中央政府通常會(huì)在事后通過轉(zhuǎn)移支付的方式對(duì)陷入債務(wù)困難的地方政府給予救助,而一旦地方政府在事前形成這種能夠被救助的預(yù)期之后,其當(dāng)期財(cái)政支出行為就有可能出現(xiàn)過度傾向,從而造成地方政府當(dāng)期獲得財(cái)政轉(zhuǎn)移支付越多,政府債務(wù)也相應(yīng)越多(Rodden, 2002; Kornai等, 2003; Pettersson, 2010; Akai和Sato, 2011)。關(guān)于轉(zhuǎn)移支付對(duì)地方財(cái)政支出選擇的影響路徑,現(xiàn)有研究則主要圍繞著地方財(cái)政支出總量和結(jié)構(gòu)兩個(gè)方面。在地方財(cái)政支出總量方面,轉(zhuǎn)移支付會(huì)產(chǎn)生非常強(qiáng)的粘紙效應(yīng)(Flypaper Effect),即轉(zhuǎn)移支付相對(duì)于本地的財(cái)政收入而言,會(huì)使得地方政府規(guī)模出現(xiàn)更嚴(yán)重的膨脹。較具代表性的研究有:Case等(1993)針對(duì)美國(guó)數(shù)據(jù)進(jìn)行實(shí)證研究,結(jié)果發(fā)現(xiàn),轉(zhuǎn)移支付促進(jìn)了財(cái)政支出規(guī)模的膨脹,證明粘紙效應(yīng)的存在。范子英和張軍(2010, 2013)針對(duì)中國(guó)數(shù)據(jù)進(jìn)行了規(guī)范的實(shí)證研究,研究結(jié)果同樣表明轉(zhuǎn)移支付顯著提高了地方財(cái)政支出規(guī)模。

而在地方財(cái)政支出結(jié)構(gòu)方面,地方財(cái)力狀況的改善可能導(dǎo)致財(cái)政支出結(jié)構(gòu)發(fā)生扭曲,使政府支出偏向于行政性支出( Stein, 1997),造就了地方政府公共支出重基本建設(shè)、輕人力資本投資和公共服務(wù)的明顯結(jié)構(gòu)偏向(張軍等, 2007; 尹恒和朱虹, 2011)。而轉(zhuǎn)移支付可能緩解地方政府財(cái)政壓力,有學(xué)者研究證實(shí)了轉(zhuǎn)移支付可以導(dǎo)致地方財(cái)政支出結(jié)構(gòu)偏向,即重基建,輕人力和公共服務(wù)。例如,付文林和沈坤榮(2012)利用中國(guó)1995—2006年省際面板數(shù)據(jù)進(jìn)行實(shí)證研究,研究表明轉(zhuǎn)移支付導(dǎo)致地方政府重基本建設(shè),輕文教衛(wèi)。

截止目前,基于轉(zhuǎn)移支付的視角,研究地方政府債務(wù)行為的研究還相對(duì)較少。較具代表性的研究包括:張俊(2012)通過對(duì)中部某縣的個(gè)案研究,發(fā)現(xiàn)轉(zhuǎn)移支付加劇了縣際競(jìng)爭(zhēng)的激烈程度,縣級(jí)政府在轉(zhuǎn)移支付激勵(lì)下選擇過度舉債。鐘輝勇和陸銘(2015)的研究表明專項(xiàng)轉(zhuǎn)移支付導(dǎo)致地方政府債務(wù)擴(kuò)張,但稅收返還和一般性轉(zhuǎn)移支付在內(nèi)的非專項(xiàng)轉(zhuǎn)移支付卻不具有此效應(yīng)。賀俊等(2018)的研究表明財(cái)政分權(quán)與轉(zhuǎn)移支付在影響地方政府債務(wù)上存在關(guān)聯(lián)效應(yīng)。由此可見,研究轉(zhuǎn)移支付對(duì)地方政府債務(wù)的影響固然重要,但是研究轉(zhuǎn)移支付對(duì)地方政府債務(wù)影響的傳導(dǎo)機(jī)制就顯得更為重要。

綜合國(guó)內(nèi)外學(xué)者關(guān)于轉(zhuǎn)移支付與地方政府債務(wù)關(guān)系的研究現(xiàn)狀,可以發(fā)現(xiàn)大體上存在以下幾方面的不足:首先,現(xiàn)有研究主要集中于實(shí)證研究上,嘗試采用內(nèi)生經(jīng)濟(jì)增長(zhǎng)理論分析此類問題尚處于探索階段。其次,大多數(shù)研究主要集中于檢驗(yàn)轉(zhuǎn)移支付對(duì)地方財(cái)政支出和地方政府債務(wù)的影響,這種效應(yīng)固然重要,但挖掘轉(zhuǎn)移支付對(duì)地方政府債務(wù)影響的傳導(dǎo)機(jī)制不容忽視。最后,現(xiàn)有文獻(xiàn)大多使用國(guó)家層面的數(shù)據(jù)進(jìn)行分析和論證,而基于省際比較的視角或者地方縣市級(jí)數(shù)據(jù)分析此類問題則少之又少。

因此,本研究嘗試彌補(bǔ)以上不足。首先,基于內(nèi)生增長(zhǎng)理論,構(gòu)建轉(zhuǎn)移支付作用于地方政府債務(wù)的理論框架,為實(shí)證研究提供數(shù)理模型上的理論支撐。其次,以湖北省為研究對(duì)象,利用數(shù)據(jù)進(jìn)行實(shí)證分析,探究轉(zhuǎn)移支付對(duì)地方政府債務(wù)的影響及其傳導(dǎo),并與湖南省進(jìn)行比較分析。

2 轉(zhuǎn)移支付作用于政府債務(wù)的數(shù)理模型構(gòu)建

研究借鑒Greiner和Semmler(2000)的理論分析框架,與其不同的是:本研究將中央政府對(duì)地方政府的轉(zhuǎn)移支付引入模型,分析轉(zhuǎn)移支付對(duì)地方政府債務(wù)的影響。地方政府的行為涉及收入與支出兩個(gè)方面。其中,地方政府的收入來源于稅收收入、中央政府的轉(zhuǎn)移支付以及債務(wù)增加;地方政府的支出則來源于債務(wù)利息和自身的財(cái)政支出。根據(jù)黃國(guó)賓和周業(yè)安(2014)的研究,假定中央與地方政府的稅收分成率為m,也就是對(duì)于每單位稅收,地方政府將得到m,而中央政府將得到(1-m)。

消費(fèi)者在自身的和政府給定的預(yù)算約束下選擇它的消費(fèi)路徑來使得貼現(xiàn)效應(yīng)極大化,最大化效用函數(shù)為:

其中,c(t)代表t時(shí)間的私人消費(fèi),q(t)=k(t)+b(t)表示資產(chǎn),包括物質(zhì)資本k(t)與地方政府債務(wù)b(t)之和,tr表示中央政府對(duì)地方政府的轉(zhuǎn)移支付。

本研究參照了Gong和Zou(2002),假定中央對(duì)地方的轉(zhuǎn)移支付與地方公共支出成比例,并定義比例值為?,即轉(zhuǎn)移支付為g?(g表示地方公共支出,0<?<1)。τ、w和r分別代表收入稅率、工資率與利率。ρ表示時(shí)間偏好率,且為常數(shù)。

針對(duì)效用函數(shù)u(ct),假定其函數(shù)形式為,σ表示相對(duì)風(fēng)險(xiǎn)厭惡系數(shù)。

通過式(1)與(2),構(gòu)建Hamilton泛函:

其中,λ表示Hamilton乘子。

由式(3),可得最優(yōu)性必要條件為:

由式(4),求得均衡路徑上的經(jīng)濟(jì)增長(zhǎng)率為:

生產(chǎn)函數(shù)當(dāng)中的要素由物質(zhì)資本與政府公共支出這兩部分構(gòu)成,且生產(chǎn)函數(shù)遵循Cobb-Douglas生產(chǎn)函數(shù)形式,則產(chǎn)出y為:

其中,A表示技術(shù)進(jìn)步率,α表示彈性系數(shù)。

由式(6),可得工資率與利率為:

最后,地方政府的預(yù)算約束為:

其中,在式(8)中,等式左邊是政府收入,依次為地方政府債務(wù)增加、稅收收入T與中央的轉(zhuǎn)移支付tr;等式右邊是政府的支出,依次為地方政府債務(wù)的利息rb和政府財(cái)政支出g。其中

對(duì)式(8)兩邊同時(shí)除以b,可得:

均衡路徑上有g(shù)b=gc,進(jìn)一步求得地方政府債務(wù)為:

3 轉(zhuǎn)移支付對(duì)湖北地方政府債務(wù)的影響及機(jī)制分析

3.1 計(jì)量模型設(shè)定

在理論模型部分,本文已經(jīng)討論了轉(zhuǎn)移支付與地方政府債務(wù)的關(guān)系,表明兩者之間呈現(xiàn)線性關(guān)系。基于此,本文以轉(zhuǎn)移支付為自變量,地方政府債務(wù)為因變量,并引入一些影響地方政府債務(wù)的變量作為控制變量一起進(jìn)行回歸,具體的回歸方程為:

其中,α,β1,β2表示回歸系數(shù);ε表示方程的殘差項(xiàng)。

3.2 變量說明與數(shù)據(jù)來源

DEBT表示地方政府債務(wù)規(guī)模。借鑒王杰茹(2016)的觀點(diǎn),研究使用本級(jí)財(cái)政收支差額代表省級(jí)地方政府的財(cái)政收支壓力,并用財(cái)政收支壓力占GDP的比重來代表地方政府債務(wù)規(guī)模。TR表示轉(zhuǎn)移支付率,用轉(zhuǎn)移支付占當(dāng)年GDP的比重來衡量。

X表示一系列的控制變量。第一,通過引入人均GDP(PCGDP)變量來控制特定區(qū)域經(jīng)濟(jì)增長(zhǎng)對(duì)地方政府債務(wù)的影響。第二,根據(jù)Rodrik(1998)的研究,通過引入對(duì)外開放度(Openness)變量來控制全球和國(guó)際一體化對(duì)地方政府債務(wù)的影響。其中,對(duì)外開放度擬用各省市進(jìn)出口貿(mào)易總額占當(dāng)年各省市GDP的比重來表示。第三,引入財(cái)政分權(quán)(FD)變量來研究分稅制改革以來,財(cái)政分權(quán)對(duì)地方債務(wù)的影響。其中,財(cái)政分權(quán)指標(biāo)采用Wu和Heerink(2016)的測(cè)量方法,即人均地方預(yù)算內(nèi)支出/人均(地方+中央)預(yù)算內(nèi)支出。第四,根據(jù)Baskaran(2010)的研究,引入居民消費(fèi)價(jià)格指數(shù)CPI來研究通貨膨脹對(duì)地方債務(wù)的影響。最后,本文選擇傳導(dǎo)變量來研究轉(zhuǎn)移支付對(duì)地方政府債務(wù)的傳導(dǎo)機(jī)制。其中,傳導(dǎo)變量為財(cái)政支出規(guī)模(GS)、經(jīng)濟(jì)建設(shè)性支出規(guī)模(ES)和社會(huì)性支出規(guī)模(SS)。

研究使用湖北省2003-2017年的時(shí)間序列數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn)。同時(shí),利用湖南省同期時(shí)間序列數(shù)據(jù)進(jìn)行比較性分析。湖北省處于長(zhǎng)江經(jīng)濟(jì)帶、京廣沿線經(jīng)濟(jì)帶的中間點(diǎn)上,是中部崛起帶的核心,可對(duì)周邊經(jīng)濟(jì)區(qū)形成強(qiáng)大的輻射與吸納,極易產(chǎn)生擴(kuò)散與積聚的經(jīng)濟(jì)傳導(dǎo)效應(yīng)。作為中部的經(jīng)濟(jì)大省和工業(yè)強(qiáng)省,湖南省在中部崛起中發(fā)揮了舉足輕重的作用。同時(shí),湖北和湖南兩省交界。為此,從省際比較的視角出發(fā),研究轉(zhuǎn)移支付對(duì)湖北和湖南兩省地方政府債務(wù)的影響。地方政府債務(wù)規(guī)模的估算來自于歷年的《中國(guó)財(cái)政年鑒》和《中國(guó)統(tǒng)計(jì)年鑒》,轉(zhuǎn)移支付率的估算來自于歷年的《中國(guó)財(cái)政年鑒》與《中國(guó)統(tǒng)計(jì)年鑒》。其余數(shù)據(jù)均來自于歷年的《中國(guó)統(tǒng)計(jì)年鑒》與中宏數(shù)據(jù)庫(kù)及國(guó)家數(shù)據(jù)庫(kù)公布的歷年年度數(shù)據(jù)。所有變量均進(jìn)行對(duì)數(shù)化處理,處理后的數(shù)據(jù)序列不僅容易得到平穩(wěn)序列,而且各變量的經(jīng)濟(jì)意義也更為明顯。

3.3 實(shí)證結(jié)果

3.3.1 單位根檢驗(yàn)

為了防止偽回歸的出現(xiàn),本文首先對(duì)核心變量進(jìn)行單位根檢驗(yàn)。本文采用常見的ADF檢驗(yàn)去判斷核心變量的平穩(wěn)性。判斷的標(biāo)準(zhǔn)為:當(dāng)變量原序列統(tǒng)計(jì)值的p值大于10%,其一階差分序列統(tǒng)計(jì)值的p值小于10%,變量為一階單整平穩(wěn)序列,反之為不平穩(wěn)序列。檢驗(yàn)結(jié)果如表1所示。

表1 單位根檢驗(yàn)結(jié)果

根據(jù)表1可知,當(dāng)檢驗(yàn)變量的原序列時(shí),接受原假設(shè),即變量存在單位根。當(dāng)檢驗(yàn)變量的一階差分序列時(shí),拒絕原假設(shè),即變量不存在單位根。基于此,核心變量為同階單整,變量之間可能存在協(xié)整關(guān)系。

3.3.2 協(xié)整檢驗(yàn)

由于核心變量為同階單整過程,如果核心變量之間存在協(xié)整性,這表示相關(guān)回歸結(jié)果作為變量之間長(zhǎng)期關(guān)系的反映,其結(jié)果是真實(shí)可信的。為此,本文選用殘差序列單位根檢驗(yàn)來判斷上述變量是否存在協(xié)整關(guān)系,以此判斷變量之間是否存在長(zhǎng)期穩(wěn)定的趨勢(shì)。結(jié)果表明,拒絕無協(xié)整的原假設(shè)[湖北(-1.935**),湖南(-1.354*)]。因此,可以斷定兩者之間存在長(zhǎng)期穩(wěn)定的均衡關(guān)系。

3.3.3 實(shí)證結(jié)果

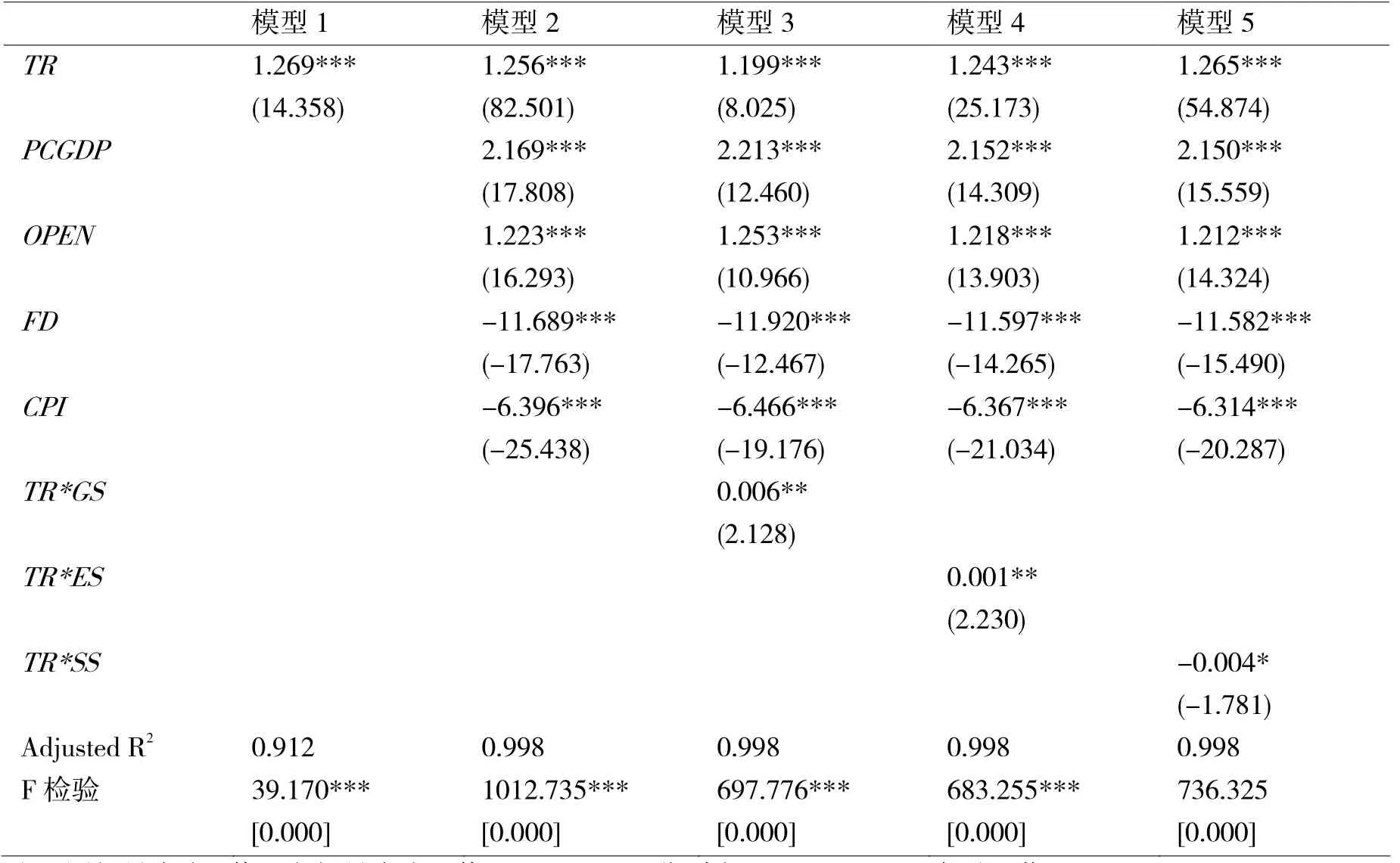

模型1只包括轉(zhuǎn)移支付,模型2在模型1基礎(chǔ)上添加了一些控制變量,模型3至模型5則在模型2的基礎(chǔ)上分別添加了轉(zhuǎn)移支付和財(cái)政支出規(guī)模、經(jīng)濟(jì)建設(shè)性支出規(guī)模和社會(huì)性支出規(guī)模的交叉項(xiàng)。以湖北省為研究對(duì)象的實(shí)證結(jié)果如表2所示。F檢驗(yàn)結(jié)果表明各組回歸方程是顯著的。

表2 轉(zhuǎn)移支付對(duì)地方政府債務(wù)影響的實(shí)證結(jié)果—湖北

根據(jù)估計(jì)結(jié)果,轉(zhuǎn)移支付對(duì)湖北省地方政府債務(wù)呈正相關(guān)關(guān)系。以模型1為例,轉(zhuǎn)移支付每上升1%,地方政府債務(wù)規(guī)模將上升1.269%。這一結(jié)果與理論結(jié)果并不一致,可能的原因是由于中國(guó)特殊的政治晉升通道,使得地方政府為了政治晉升而唯GDP論,導(dǎo)致轉(zhuǎn)移支付偏向經(jīng)濟(jì)建設(shè),即中央財(cái)政轉(zhuǎn)移支付會(huì)促使地方政府利用財(cái)政和稅收等政策加強(qiáng)經(jīng)濟(jì)建設(shè)發(fā)展經(jīng)濟(jì),從而使得地方政府債務(wù)規(guī)模膨脹。模型4和模型5的結(jié)果表明,轉(zhuǎn)移支付與經(jīng)濟(jì)建設(shè)性支出規(guī)模的交叉項(xiàng)對(duì)地方政府債務(wù)呈正相關(guān)關(guān)系,轉(zhuǎn)移支付與社會(huì)性支出規(guī)模的交叉項(xiàng)對(duì)地方政府債務(wù)呈負(fù)相關(guān)關(guān)系,說明轉(zhuǎn)移支付通過經(jīng)濟(jì)建設(shè)性支出導(dǎo)致地方政府債務(wù)規(guī)模膨脹,通過社會(huì)性支出規(guī)模抑制地方政府債務(wù)規(guī)模膨脹。此結(jié)果進(jìn)一步解釋了轉(zhuǎn)移支付與地方政府債務(wù)之間的邏輯思路。與此同時(shí),模型3至模型5的結(jié)果表明,轉(zhuǎn)移支付通過支出行為影響了地方政府債務(wù)。

繼續(xù)觀察控制變量,經(jīng)濟(jì)增長(zhǎng)與地方政府債務(wù)呈正相關(guān)關(guān)系,這說明特別是近十年,很多地區(qū)經(jīng)濟(jì)發(fā)展在很大程度上依賴舉債發(fā)展。對(duì)外開放度與地方政府債務(wù)呈正相關(guān)關(guān)系,這表明開放經(jīng)濟(jì)相比封閉經(jīng)濟(jì),需要應(yīng)付更多的財(cái)政不穩(wěn)定風(fēng)險(xiǎn)。財(cái)政分權(quán)與地方政府債務(wù)呈負(fù)相關(guān)關(guān)系,這表明財(cái)政支出分權(quán)程度越高,地方政府利他性越強(qiáng)(李鼎和趙文哲, 2013),支出分權(quán)反映地方政府對(duì)財(cái)政支出具有利他性,地方政府多會(huì)考慮到民生問題,從而抑制地方政府債務(wù)規(guī)模膨脹。CPI與地方政府債務(wù)呈負(fù)相關(guān)關(guān)系,這表明通貨膨脹增加了債務(wù)負(fù)擔(dān),從而抑制了地方政府舉債。

3.3.4 比較分析

接下來,研究以湖北和湖南兩省為研究對(duì)象,比較分析轉(zhuǎn)移支付對(duì)地方政府債務(wù)的影響。湖北省、湖南省同處于我國(guó)中部地區(qū),區(qū)位緊鄰。兩省的經(jīng)濟(jì)和社會(huì)發(fā)展進(jìn)程不斷加快,且勢(shì)頭越來越好,已形成具有一定地緣共性和各自特色的經(jīng)濟(jì)發(fā)展模式和經(jīng)濟(jì)結(jié)構(gòu)特征。以鄰為師,研究中央轉(zhuǎn)移支付對(duì)湖南省地方政府債務(wù)的影響,對(duì)湖北省推進(jìn)財(cái)政體制改革具有很重要的啟示和借鑒意義。以湖南省為研究對(duì)象的實(shí)證結(jié)果如表3所示。F檢驗(yàn)結(jié)果表明實(shí)證模型是顯著的。

表3 轉(zhuǎn)移支付對(duì)地方政府債務(wù)影響的實(shí)證結(jié)果—湖南

根據(jù)表3可知,以湖南省為研究對(duì)象,轉(zhuǎn)移支付對(duì)地方政府債務(wù)仍然呈正相關(guān)關(guān)系,可見還是由于我國(guó)現(xiàn)有的政績(jī)考核制度過分關(guān)注于GDP數(shù)量的增加,導(dǎo)致支出結(jié)構(gòu)發(fā)生扭曲。但與湖北省相比,其轉(zhuǎn)移支付的正效應(yīng)變大,即中央轉(zhuǎn)移支付對(duì)地方政府債務(wù)的正向作用在湖南省表現(xiàn)得強(qiáng)于湖北省。其原因可能是無論在GDP、人均GDP、稅收質(zhì)量和經(jīng)濟(jì)增速等方面,湖北要相對(duì)強(qiáng)于湖南,湖北的自身財(cái)力更強(qiáng),有一定的財(cái)力去支持公共支出,與湖南相比,湖北省地方政府可能更加傾向于將較少比例的轉(zhuǎn)移支付投向經(jīng)濟(jì)建設(shè)。由此可知,盡管中央財(cái)政轉(zhuǎn)移支付對(duì)兩省地方政府債務(wù)均有正向作用,但對(duì)湖北的作用要相對(duì)弱于湖南。

4 研究結(jié)論、政策建議與展望

在理論模型部分,研究在內(nèi)生增長(zhǎng)理論的框架下構(gòu)建出中央財(cái)政轉(zhuǎn)移支付作用于地方政府債務(wù)的邏輯框架,通過Hamilton泛函得出了中央財(cái)政轉(zhuǎn)移支付與地方政府債務(wù)之間的顯式解,通過求偏導(dǎo)數(shù)發(fā)現(xiàn)中央財(cái)政轉(zhuǎn)移支付與地方政府債務(wù)呈現(xiàn)負(fù)相關(guān)關(guān)系。接下來,利用湖北省2003—2017年的時(shí)間序列數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),結(jié)果表明中央財(cái)政轉(zhuǎn)移支付與湖北省地方政府債務(wù)呈正向相關(guān)關(guān)系,且中央財(cái)政轉(zhuǎn)移支付主要通過支出行為來影響湖北省地方政府債務(wù)。需說明的是,實(shí)證結(jié)果與理論結(jié)果并不一致,可能的原因在于為增長(zhǎng)而競(jìng)爭(zhēng)的晉升錦標(biāo)賽(Blanchard和Shleifer, 2001; Li和Zhou, 2005; Xu, 2011),使得地方政府為追求GDP而帶來的支出結(jié)構(gòu)偏向性,即偏向經(jīng)濟(jì)建設(shè),從而造成地方政府債務(wù)規(guī)模膨脹。此外,報(bào)告還基于湖南省數(shù)據(jù),分析了兩省轉(zhuǎn)移支付對(duì)地方政府債務(wù)的差異性影響。結(jié)果表明,中央財(cái)政轉(zhuǎn)移支付對(duì)湖北和湖南兩省地方政府債務(wù)均呈正相關(guān)關(guān)系,但就影響程度而言,湖北要弱于湖南。

根據(jù)以上結(jié)果,提出如下政策建議:

第一,建立和完善轉(zhuǎn)移支付制度,整合現(xiàn)行轉(zhuǎn)移支付體系和強(qiáng)化對(duì)轉(zhuǎn)移支付資金使用成效的考核和獎(jiǎng)懲,適度控制上級(jí)政府對(duì)下級(jí)政府支出的過度補(bǔ)助。

第二,中央政府應(yīng)不斷調(diào)動(dòng)地方政府改善地方公共品供給效率,不斷引導(dǎo)湖北省地方政府將財(cái)政支出結(jié)構(gòu)更多地偏向于民生方面。

第三,湖北省應(yīng)構(gòu)建地方稅收體系培育地方稅源,一方面通過實(shí)行省直管縣等財(cái)政體制改革提高自身財(cái)力,另一方面通過加大中央財(cái)政轉(zhuǎn)移支付力度增強(qiáng)地方政府經(jīng)濟(jì)實(shí)力,多措并舉助力湖北省經(jīng)濟(jì)平穩(wěn)發(fā)展。

第四,進(jìn)一步深化“放管服”改革,加快推進(jìn)中央與湖北財(cái)政事權(quán)和支出責(zé)任劃分改革,處理好中央與湖北之間的關(guān)系,充分調(diào)動(dòng)中央和湖北兩個(gè)積極性。

最后,需要說明的是,本研究是基于時(shí)間序列數(shù)據(jù)展開的,實(shí)證結(jié)果可能不足以充分論述此論題。下一步可繼續(xù)基于湖北省的省管單位面板數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),從而豐富關(guān)于轉(zhuǎn)移支付對(duì)地方政府債務(wù)影響的研究,提升結(jié)論的可靠性,并助力于財(cái)政轉(zhuǎn)移支付制度改革與湖北地方政府債務(wù)管理的實(shí)踐。

注釋:

① 稅收體系以共享稅為主導(dǎo),中央與地方政府的稅收分成率為φ,因此地方政府將得到,中央政府將得到

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2016年10期)2016-09-26 12:05:15

中國(guó)財(cái)政年鑒(2016年0期)2016-06-05 15:23:31