中高檔白酒該提高消費稅率了

2021-08-11 04:32:54陳紹霞

證券市場周刊 2021年28期

關鍵詞:貴州

陳紹霞

近日,有人大代表建言,零售價3000元的白酒與10元米酒同征0.5元/斤消費稅不妥,引發市場熱議。廣東省財政廳發函回應稱,已反饋了有關意見,其中包括建議按白酒不同度數設定不同比例稅率或取消從量定額等,將繼續跟進消費稅法立法情況,積極向中央建言獻策。

現行的消費稅法規對白酒消費稅實行從價定率和從量定額復合計征, 即按生產環節銷售收入的20%和銷售量每公斤 1元計算繳納。

1994年實行“分稅制”后將產品稅改征增值稅,并新增了消費稅種,白酒消費稅實行從價計征,對糧食白酒、薯類白酒分別按25%和15%的稅率從價計征消費稅。

2001年5月財政部、國家稅務總局發布《關于調整酒類產品消費稅政策的通知》,白酒由以前從價定率計算應納稅額調整為從量定額和從價定率相結合計算應納稅額;糧食白酒、薯類白酒按出廠價格以25%和15%的稅率從價征收消費稅的基礎上,再對每公斤白酒按1元從量征收一道消費稅。

這次消費稅政策調整對低檔白酒影響較大,以上文廣東米酒為例,10元每瓶的廣東米酒,加征0.5元/斤消費稅后,加征的稅費相當于銷售收入的5%,低檔白酒本來毛利率就不高,稅費增加5%,對于低檔白酒的收益影響很大。對于中高檔白酒而言,由于銷售價格較高,加征0.5元/斤消費稅,影響較小。

對于開征0.5元/斤的從量消費稅,貴州茅臺在其2002年的年報中表示:“執行上述政策后(開征0.5元/斤的消費稅),本公司由于產銷總量較小,而且主要是高檔產品,給公司收益造成的影響很小。”可見,這次消費稅政策調整,對中高檔白酒收益影響甚微。

2006年3月,財政部與國家稅務總局聯合發布《關于調整和完善消費稅政策的通知》,自當年4月1日起,糧食白酒、薯類白酒的比例稅率統一為20%。定額稅率為0.5元/斤或0.5元/500毫升。這次消費稅政策調整,主要是為了打擊部分白酒企業以糧食白酒冒充薯類白酒的避稅行為。由于中高檔白酒企業的產品基本上都是糧食白酒,消費稅稅率由25%調降至20%,實際稅負因此下降了。但對于低價位薯類白酒企業而言可謂雪上加霜。

這兩次消費稅政策重大調整,加大了低檔白酒的稅費負擔,但中高檔白酒的稅費負擔下降,進一步加劇了白酒行業的強弱分化。以貴州茅臺為例,稅費政策調整顯著提升了其盈利能力。

稅費政策調整對貴州茅臺的業績影響

2009年四季度和2010年一季度,貴州茅臺凈利潤同比增速分別為-19.7%和4%,遠低于市場預期,其二級市場股價走勢也持續低迷。為此,我曾于2010年4月撰文《貴州茅臺業績能否恢復高增長》,分析了貴州茅臺2001年-2009年間影響其業績增長的主要因素。

分析發現,稅負降低對貴州茅臺2001-2009年間業績增長具有重大影響。

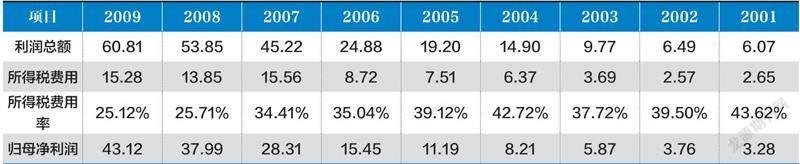

計算表明,貴州茅臺2001年至2009年消費稅負率(實際計繳的消費稅與營業收入之比)呈明顯下降趨勢,2009年消費稅負率為7.12%,大大低于2001年16.76%的消費稅負率;在此期間,所得稅費用率(所得稅費用與利潤總額之比)也大幅下降,2009年所得稅費用率為25.12%、遠低于2001年43.62%的所得稅費用率。

2009年,貴州茅臺歸母凈利潤43.12億元,較其2001年3.28億元的凈利潤增長了39.84億元;假設消費稅負率和所得稅費用率保持2001年的水平不變,則2009年貴州茅臺歸屬于母公司的凈利潤為26.04億元,稅負降低影響凈利潤17.08億元,對凈利潤增長的貢獻率為42.9%。

2001-2009年間,貴州茅臺消費稅負率一直低于20%,消費稅從價計征稅率由25%下調至20%之前的2005年貴州茅臺的消費稅負率僅為10.62%,顯著低于25%的消費稅法定稅率,2009年消費稅負率僅為7.12%,顯著低于20%的消費稅法定稅率,這表明,消費稅率下調,并不是貴州茅臺消費稅負率大幅下降的唯一原因。

消費稅的從價計征部分按生產企業出廠價計繳,貴州茅臺通過其控股95%的子公司茅臺酒銷售有限公司對外銷售,雖然其實際對外銷售價格持續上漲,但只要其向茅臺酒銷售公司的銷售價格不上調,那么計繳的消費稅就不會隨對外銷售價格的上漲而上升,因此,2001年至2009年間,貴州茅臺消費稅負率由16.76%下降至7.12%(詳見表1)。

表1:貴州茅臺2001-2009年間消費稅負率變化

單位:億元

表2:貴州茅臺2001-2009年間所得稅費用率變化

單位:億元

2008年,美國次貸危機引發全球金融危機,中國推出大規模財政刺激計劃以應對危機沖擊,為了有效組織稅源,2009年8月,國稅總局發布《白酒消費稅最低計稅價格核定管理辦法(試行)》。該管理辦法規定,白酒生產企業銷售給銷售單位的白酒,生產企業消費稅計稅價格低于銷售單位對外銷售價格70%以下的,稅務機關應核定最低計稅價格。對生產規模較大、利潤水平較高的企業,核價幅度原則上應選擇在銷售單位對外銷售價格60%至70%范圍內。

根據該規定,當消費稅計稅價格為對外銷售價格的60%、70%時,計繳消費稅金額為銷售收入的12%、14%(不考慮從量計征部分),而貴州茅臺2009年四季度和2010年一季度的營業稅金率(營業稅金及附加與營業收入之比,季報未披露消費稅的金額)分別為14.2%和17.8%,城建稅和教育費附加約為營業收入的3 %,由此測算,2009年四季度和2010年一季度的消費稅負率分別約為11.2%、14.8%;實際計繳的消費稅大幅上升,這是貴州茅臺2009年四季度和2010年一季度業績增速遠低于市場預期的重要原因。

猜你喜歡

今日農業(2021年21期)2021-11-26 05:07:00

鄉村地理(2019年2期)2019-11-16 08:49:28

鄉村地理(2018年3期)2018-11-06 06:51:08

鄉村地理(2018年3期)2018-11-06 06:51:06

鄉村地理(2018年3期)2018-11-06 06:50:10

貴茶(2018年6期)2018-05-30 09:53:50

貴茶(2018年6期)2018-05-30 09:53:36

鄉村地理(2018年4期)2018-03-23 01:54:04

鄉村地理(2016年2期)2016-06-15 20:29:24

貴州師范學院學報(2016年8期)2016-02-27 12:48:14