財政收支對人口遷移影響的空間格局和空間效應分析

——以長江三角洲地區為例

2021-08-11 07:38:40吳靜芬李田田

資源開發與市場 2021年8期

逯 璐,李 丁,吳靜芬,李田田

(蘭州大學 資源環境學院,甘肅 蘭州730000)

人口遷移,即人口在兩個地區間的空間移動,并伴隨居住地發生長期性或永久性變化,具有空間和時間雙重屬性。長三角城市群作為我國最大的流動人口聚集地,大量勞動力涌入一方面加速了城鎮化進程,對城市經濟、社會、文化等的發展起到重要作用;另一方面隨著城市化快速推進,城市人口膨脹導致集聚不經濟,部分地區已出現“不愿意進城落戶”、“勞動力回流”等新遷移現象[1-3]。長三角獨特的區位優勢和經濟發展加劇了區內遷移人口分布的非均衡特征,如果任由這種非均衡狀態蔓延,將嚴重破壞文明和諧社會成果。因此,科學測度長三角遷移人口的空間格局,探究影響人口遷移的空間效應,對引導人口有序遷移,推動城市建設體系和促進新型城鎮化平衡發展具有重要參考價值。

人口遷移作為地理學和社會學的交叉學科,一直以來得到了國內外學者的廣泛關注。國外學者較早從財政支出競爭吸引人口遷入的角度進行研究。如,Tiebout最早提出了關于地方公共產品供給的Tiebout Model,并提出了“用腳投票”理論[4];以Fox和Day為代表的學者發現,財政支出規模和結構的差異對居民遷移行為產生不同影響[5,6];Bonin指出,財政支出通過直接影響公共服務水平來提高人口遷移動機,但遷移人口過多,會對遷入地的經濟—社會產生影響[7];Koethenbuerger、Marko發現,人口遷移影響公共政策,人們在做出遷移決策時會考慮社會福利水平和稅收政策[8];Kallandranis、Christos、Karidis,發現財政因素通過提高消費者的信任指數對遷移起著決定性的作用,人們更樂意遷移到一個能夠為他們提供更好的財政盈余、對經濟主體有更高信心和更高潛在收益的國家[9]。

國內關于人口遷移研究起步晚、數據少,大部分學者側重于人口遷移與城市化的關系[10-12]、人口遷移的空間特征[13,14]、人口遷移的影響因素[15-17]等方面研究,并取得了一系列成果。近年來,隨著我國公共財政體系的建立健全,部分學者也基于公共服務視角進行了研究。如,崔國勝、梁若冰、喻興旺等對Tiebout模型在中國的適應性進行了一些有益的探索[18-20];湯韻、梁若冰利用引力模型分析了我國省際居民遷移與地方公共支出的關系,發現地方公共支出差異對人口遷移的影響在2000年發生顯著的變化,2000年以前遷移人口受遷入地地方公共品供給的拉力作用,而在2000年之后受遷出地的推力作用[21];張麗、呂康銀、王文靜利用個體固定效應模型研究了地方財政支出對人口遷移的影響,發現地方財政支出中的文教、衛生和社會保障支出差異對我國省際人口遷移影響非常顯著[22];方大春、楊義武通過研究城市公共品供給對城鄉人口遷移的影響,發現公共品供給的差異會對城鄉人口遷移產生不同程度的影響,中西部地區均為正效應,而東部地區為負效應[23];董理、張啟春、何文舉等運用空間計量模型分析了政府公共支出對人口遷移的直接和間接效應,表明公共支出規模不但影響本地區的人口遷移,而且對其鄰近地區產生溢出效應[24,25]。

綜上所述,已有文獻雖然采用不同方法研究了財政因素對人口遷移的影響,但是仍存在不足:①基于公共財政視角的研究大多只考慮了財政支出對人口遷移的影響,對財政收入方面的研究不足,對于公共財政政策因素對人口遷移影響機制的研究滯后于社會經濟發展現狀。②基于地方財政收支等相關數據的可獲得性與精度問題,財政支出對人口遷移影響機制的相關理論研究囿于西方經典理論框架之內,缺乏兩者間的空間關系量化研究,空間關聯及交互作用有待深化。③現階段學術界尚未重視中觀區域尺度下財政政策對人口遷移影響的空間溢出效應,對影響人口遷移的財政政策及其他因素自身可能存在空間溢出效應及作用強度差異探討不足。基于此,本文以長三角城市群41個市域單元為研究對象,借助雙變量LISA (Local Indications of Spatial Association)模型對空間單元內凈遷移率和財政收支空間依賴性和異質性進行深入分析,采用空間計量模型,從空間關聯角度實證研究財政收支對人口遷移的直接效應和空間溢出效應,以期能在一定程度上彌補國內基于財政視角研究人口遷移的不足,為實現區內勞動力穩定與健康發展提供理論指導。

1 研究方法與數據來源

1.1 雙變量LISA模型

由地理學第一定律可知,空間上任何事物間都具有相關性,距離越近,相關性越大。本文首先利用全局空間自相關判斷凈遷移率空間特征,然后利用雙變量全局空間自相關分別探索財政收入、支出與凈遷移率的空間關聯特征。Bivariate Moran′s I表達式[26]為:

(1)

式中,I為雙變量空間自相關系數;xi、yj為不同空間單元i、j 的不同地理屬性觀測值;n為樣本總數;s2為樣本方差;wij為基于距離構建的標準化空間權重矩陣。

(2)

式中,zi、zj為空間單元i、j觀測值的方差標準化;Ii為空間單元i、j中的自變量、因變量間的局部空間關聯性,有H—H(High—High)、L—L(Low—Low)、H—L(High—Low)和L—H(Low—High)4種集聚類型。Ii值為正,表示H—H型或L—L型集聚;Ii值為負,表示H—L型或L—H型集聚;Ii值為0,表示隨機分布。

1.2 空間計量模型

空間計量考慮了空間因素影響,探討空間依賴性與空間異質性,成為社會經濟學領域問題的主流模型。常見的空間計量模型包括空間自回歸模型、空間誤差模型和空間杜賓模型等,基于不同的空間傳導機制,本文建立以下3種模型:

空間自回歸模型:

Yit=δWYit+βXit+εit,εit=λWit+φit

(3)

空間誤差模型:

yit=βXit+εit

(4)

空間杜賓模型:

Yit=δWYit+βXit+θWXit+εit

本次專項治理,將通過公開檢查、匿名調查、“雙隨機一公開”檢查、監測家校網上聯絡群等方式進行明察暗訪,對違規行為依法進行處罰。將幼兒園“小學化”治理和小學一年級教學規范情況與全市各區市教育質量(群眾滿意度)評價、校長職級制考核、文明校園評選和教師評先樹優掛鉤。

(5)

1.3 變量選取與數據來源

遷移人口對于目的地的選擇不僅受地方財政收支因素影響,還受區域經濟發展水平、就業機會等多種因素的綜合影響[16-18],鑒于本文主要探討財政收支對人口遷移影響的空間效應,故將其作為被解釋變量,將財政收支作為解釋變量。同時,將影響城市人口遷移規模的產業結構、地區經濟發展水平、開放程度、就業機會等要素作為控制變量引入模型。各變量具體情況如下:

被解釋變量:遷移人口(MR)。遷移人口反映了地區外來人口的變動和集聚情況,以凈遷移率來表征。凈遷移率=(年末常住人口-年初常住人口)/年均常住人口-年自然增長率。

核心解釋變量:財政支出(FE),財政支出折射出地方提供公共服務的規模和質量,反映政府供給“軟環境”和“硬環境”的多寡,以地方公共財政預算支出來表征;財政收入(FR),反映地方稅負政策,以地方公共財政預算收入來衡量。

控制變量:產業結構(STR),以各市第三產業增加值占比來表征;城鎮化水平(UL),以城市常住人口比重來表征城鎮化水平;收入水平(IL),以城鎮居民人均可支配收入占人均GDP的比值來表示;消費水平(CL),以城鎮居民人均消費性支出占人均GDP的比值來表示;地區經濟發展水平(GDP),以各市歷年的國民生產總值的對數值來表示;對外開放水平(OP),用各市歷年的人均進出口總額的對數值來表示;就業機會(EM),以地區歷年的年末就業人數的對數值來表征。綜合類似研究和理論分析,為降低變量間可能存在的異方差及時序影響,在模型分析前,對部分變量做對數化處理。

本文所采用的數據主要來自于2010—2019年長三角地區三省一市與各地級市統計年鑒、中國城市統計年鑒和相關年份國民經濟與社會發展公報等。本文以長三角城市群41個地級市為研究對象,考慮到數據的連續性、與當前宏觀政策的銜接性,按照2016年最新市域單元劃分標準將部分市域數據做適當合并,對部分個別年份數據缺失的情況,采用插值方式進行補充完善。

2 財政收支與遷移人口的空間相關性檢驗

2.1 凈遷移率的空間分布

為直觀反映長三角城市群凈遷移人口的空間分布特征,本文基于2009—2018年凈遷移率數據,選取2010年(因2010年是第六次人口普查,數據更為準確)、2014年、2018年3個時間點,采用ArcGIS自然間斷點分級法將41個地級市劃分為人口遷移的高遷出區、中等遷出區、穩定區、中等遷入區、高遷入區等5種類型(圖1)。

2009—2018年間,長三角凈遷移率的空間分布變化明顯:遷入區逐漸向西轉移,由東部核心城市組成的倒“之”型空間分布向三省交匯處附近轉移;遷出區數量大幅下降,分布趨于集中,由皖北、皖南、蘇北、浙西南邊緣城市向蘇北、皖北連片區和浙西南連片區集中。其中,安徽省對人口的引力作用逐漸增強。作為傳統上的勞動力輸出大省,研究初期人口大量向東部勞動力密集型城市集聚,致使皖北、皖南地區出現人口空心化現象。隨著與長三角都市圈聯系的加強,安徽省積極承接產業轉移、調整產業結構、加快經濟發展、調整財政政策、擴大政府支出、優化城市基礎設施建設,從而出現了階段性勞動力返鄉和遷入趨勢。蘇南、浙東北利用臨近上海的區位優勢,擴大生產性財政支出,促進經濟發展,并憑借復雜豐富的交通網、信息網和物流網,大規模引進外資建立工廠,提供充足就業機會,成為外來勞動力的積聚地。隨著人口的逐步增多,加大了財政支出壓力,人們可享受到的基本公共服務受到限制,加上財政稅收壓力逐漸加大,導致凈遷移率降低。而蘇北、皖北、浙西南地區受地理位置的限制,整體經濟發展不景氣,財政收入較少,人們用于改善交通、教育、醫療等方面的財政支出少,美好生活需求得不到滿足,人口流失現象嚴重。

2.2 財政收支與凈遷移率的全局空間關聯

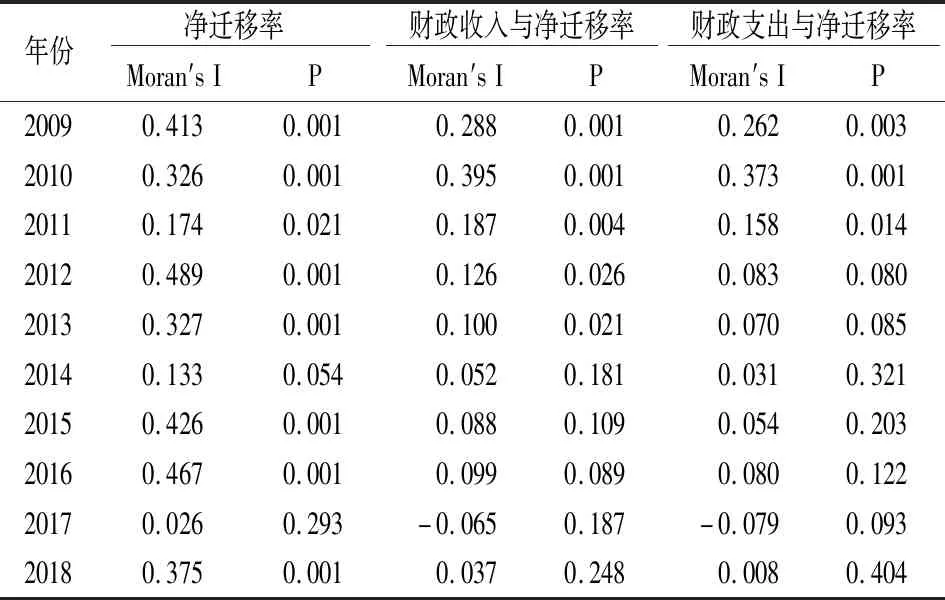

本文基于2009—2018年長三角市域凈遷移率和地方財政收支數據,借助Geoda1.12軟件分別計算了凈遷移率、財政收支與凈遷移率的Moran′s I值(表1),并探索了其空間關聯特征。凈遷移率的Moran′s I值在[0.026,0.489]內波動,除2017年外均通過了5%水平上的顯著性檢驗,說明長三角區域人口遷出和遷入情況在空間上具有顯著的集聚特征,即人口遷入區在空間上趨于鄰近,遷出區空間上也鄰近。在時序變化上,凈遷移率的 Moran′s I值呈現出連續性的先降后升的波浪狀,空間依賴性總體略有下降。2009—2013年財政收支與凈遷移率的雙變量Moran′s I值均為正,且均通過了10%的顯著性檢驗,表明財政收支與凈遷移率存在顯著的正向空間關聯。2014—2018年這種相關性較前期減弱,且大部分未能通過顯著性檢驗。究其原因,主要是因為人們的遷移行為具有隨機性,凈遷移率不但受到地方財政收支水平的影響,而且還與城市經濟規模及地區間的收入差異[28]等因素的綜合影響。特別是近年來,遷入者選擇的多樣化推動了中西部地區充分利用內部資源稟賦,在大城市落戶限制、東部沿海產業轉移、中部崛起政策等作用下,勞動力開始往合肥等皖江城市遷移,而財政收支較高的地區又集中在上海、寧波、蘇州、無錫、常州等都市圈,導致兩者整體空間關聯程度下降。

表1 2009—2018年長三角城市群市域凈遷移率、財政收支與凈遷移率量Moran′s I指數及檢驗值

2.3 財政收支與凈遷移率的局部空間關聯

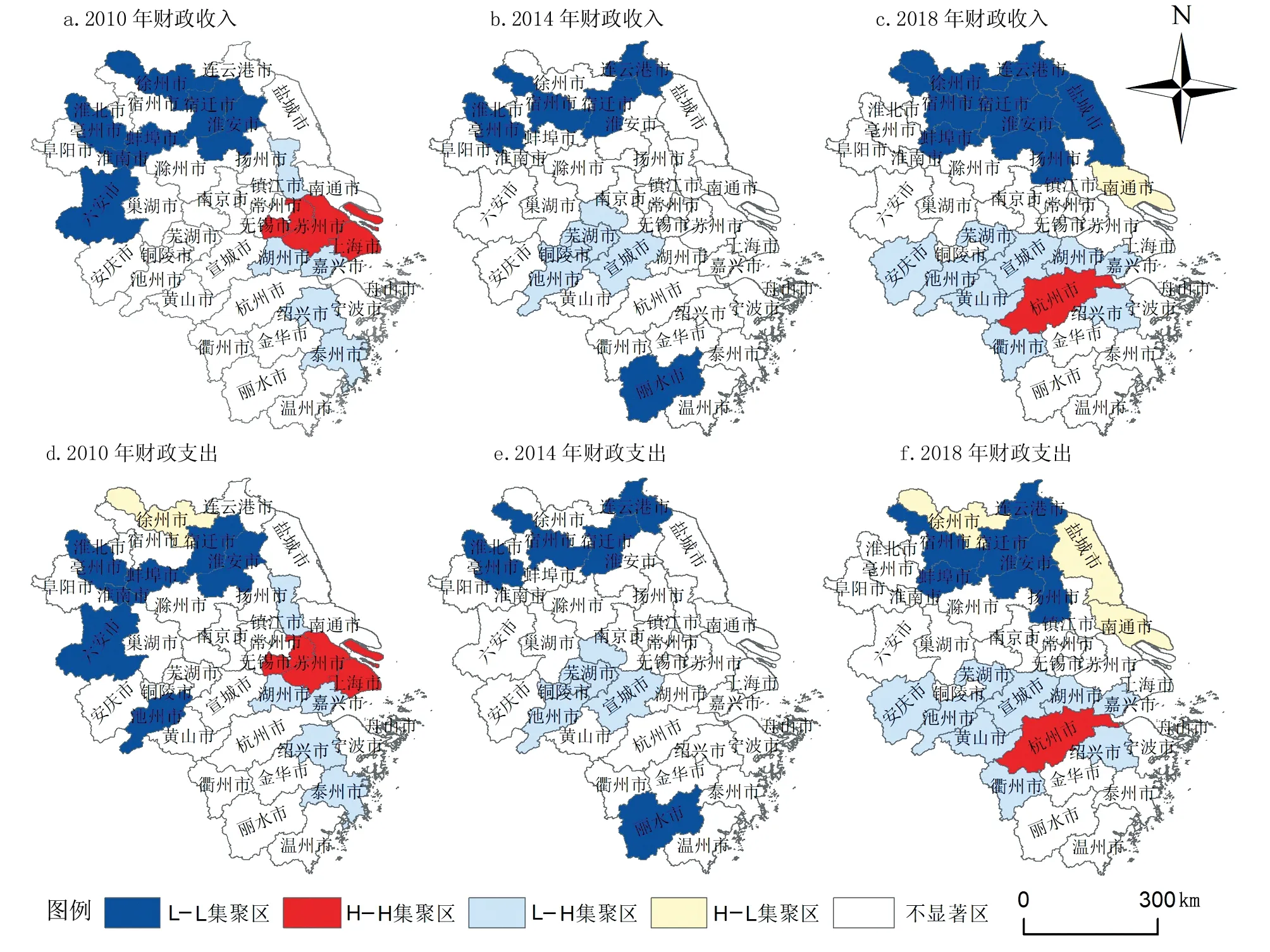

全局空間自相關闡釋了變量與變量之間的整體空間關聯特征,但不能說明變量間的局部變化。為了進一步探索財政收支與凈遷移率的空間集聚格局及差異的變化情況,本文依托Geoda1.12軟件分別計算并繪制出財政收支與凈遷移率的雙變量局部LISA集聚圖(圖2)。

財政收入對凈遷移率的負向影響在不斷增強,H—L型數量的增加和財政收入對凈遷移率的L—H的片狀擴散均表明人口遷移具有低財政稅收指向(圖2a、圖2b和圖2c)。具體來看,除不顯著地區外,H—H區即高財政稅收—高凈遷移率,由上海、蘇州和無錫3市縮至杭州1市。一方面,高額的稅收并不能動搖其在勞動者中的地位,存在某些核心吸引物的拉力作用大于財政稅收的阻力;另一方面,也表明財政收入和凈遷移率具有明顯的空間溢出效應。L—L區(低財政稅收—低凈遷移率)分布在皖北地區和蘇北地區且具有相對穩定性;L—H型呈現出片狀擴散趨勢,2018年低財政收入—高遷移率的城市數量約為2010年的2倍,集中分布在3省的交匯處,形成“人”型積聚區,說明勞動力趨向于低稅收城市。財政支出對凈遷移率的正向影響在不斷減弱(圖2d、圖2e和圖2f)。其中,H—H型集聚區(高財政支出—高遷移人口)的變化較大,由上海市、蘇州市、無錫市并向西轉移至杭州市,說明提高財政支出可以吸引勞動力集聚,但這種引力作用呈減弱趨勢;L—L型集聚區也呈現減弱趨勢,主要分布在蘇北和皖北連片區,遷出地的低財政支出推動勞動力選擇“東南飛”,這與湯韻、梁若冰的研究有相似之處[21];L—H型集聚區也在向西轉移,說明皖江城市帶地區核心吸引物對人口遷移的引力作用強于東部高財政支出的拉力作用,原因是在南京、杭州和合肥三大都市圈的帶動下和中部崛起戰略的指導下,皖江城市帶借助大都市的外溢效應,主動承接中心城市的輻射,建立工廠,提供充足就業機會,促使人口回流;H—L型集聚的城市數量略有增加,相對集中在蘇北地區,但由于這些區域經濟發展水平較周圍地區較低,經濟發展不景氣,凈遷移率低不一定只和財政支出有關。

圖2 2010年、2014年、2018年長三角城市群市域財政收支與凈遷移率的雙變量LISA 聚類

3 財政收支對遷移人口的空間計量分析

3.1 估計模型識別

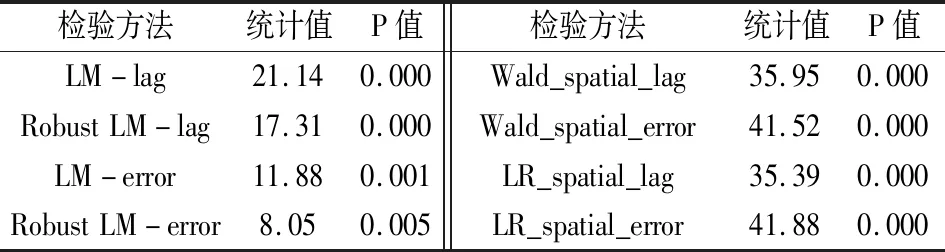

為了確保上述空間自相關結果的的穩健性,本文基于經濟距離空間權重矩陣匯總了上述空間自相關性檢驗的LM、Robust LM檢驗結果(表2)。各檢驗結果均通過了1%的顯著性檢驗,進一步說明空間計量模型在本文中的適用性。

表2 基于經濟距離空間權重矩陣的空間自相關性檢驗結果

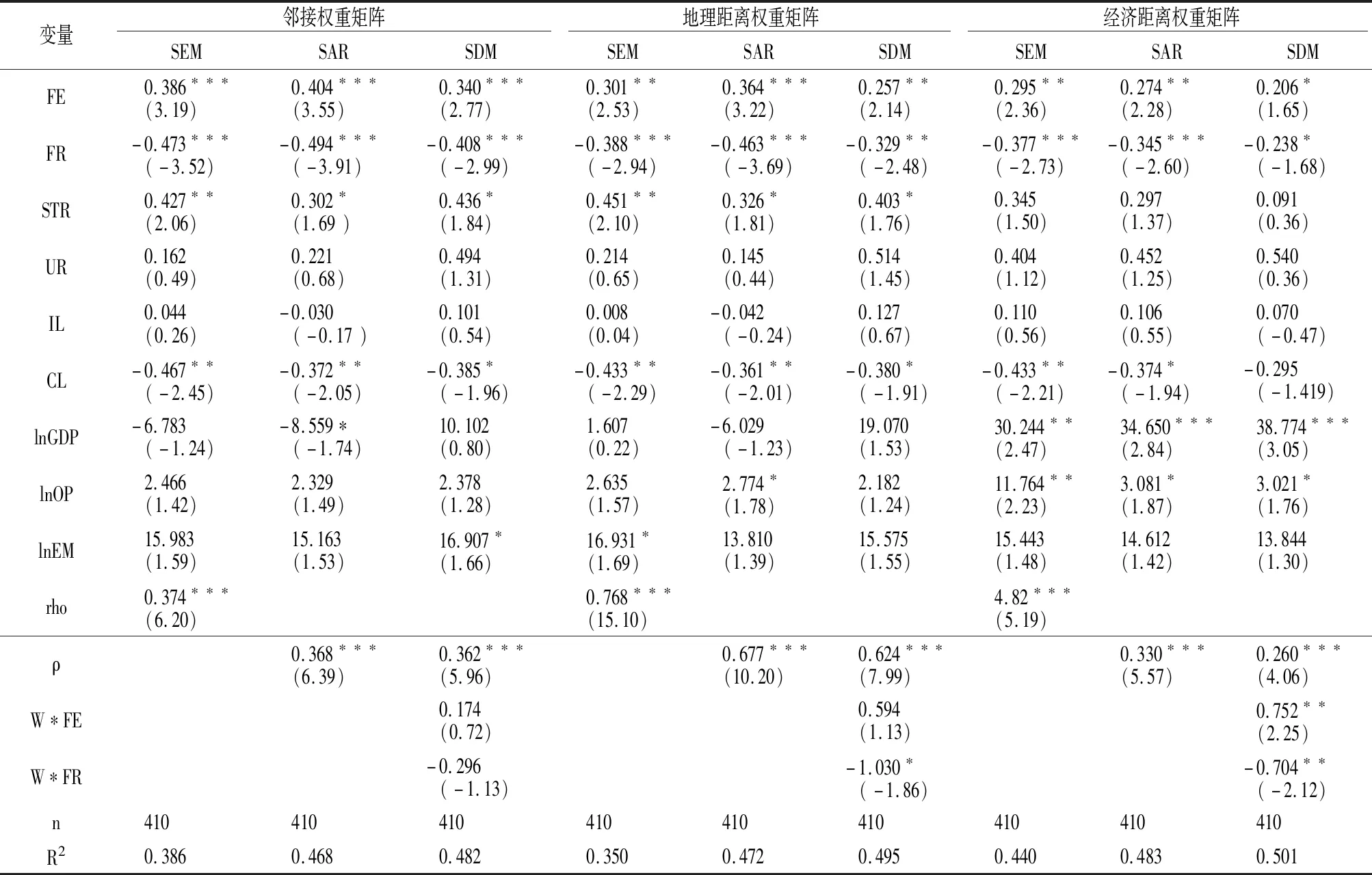

3.2 空間計量模型估計結果初步分析

空間相關性檢驗結果表明,財政收支與凈遷移率不但存在著空間關聯,而且凈遷移率本身也存在著空間相關性,因此在探討財政收支對人口遷移的影響時,需將空間地理要素納入其中。由于本文考察的空間截面為全樣本范圍,結合Hausman檢驗統計值為38.05,P值為0.000,選擇固定效應模型估計結果更好。從SEM、SAR和SDM空間面板計量模型的估計結果(表3),采用不同的空間權重矩陣各計量模型結果變化不明顯,尤其是核心解釋變量的正負關系和顯著性水平并沒有發生明顯改變,這在一定程度上驗證了估計結果穩定性和模型的合理性。為了進一步結合Wald和LR檢驗結果,本文選擇財政收支對人口遷移影響的SDM模型為最終模型。從不同空間權重矩陣的SDM模型中看出,財政支出和收入的水平項對長三角地區人口遷移具有顯著影響。從凈遷移率的空間溢出系數來看,不同權重矩陣下的SDM的ρ值為正,且通過了1%的顯著性水平檢驗,說明在財政收入與支出競爭的大環境下,各市凈遷移率在空間上也具有顯著的溢出效應,對周圍地區人口遷移變化情況存在顯著的帶動作用和模仿效應。

3.3 空間效應分解結果

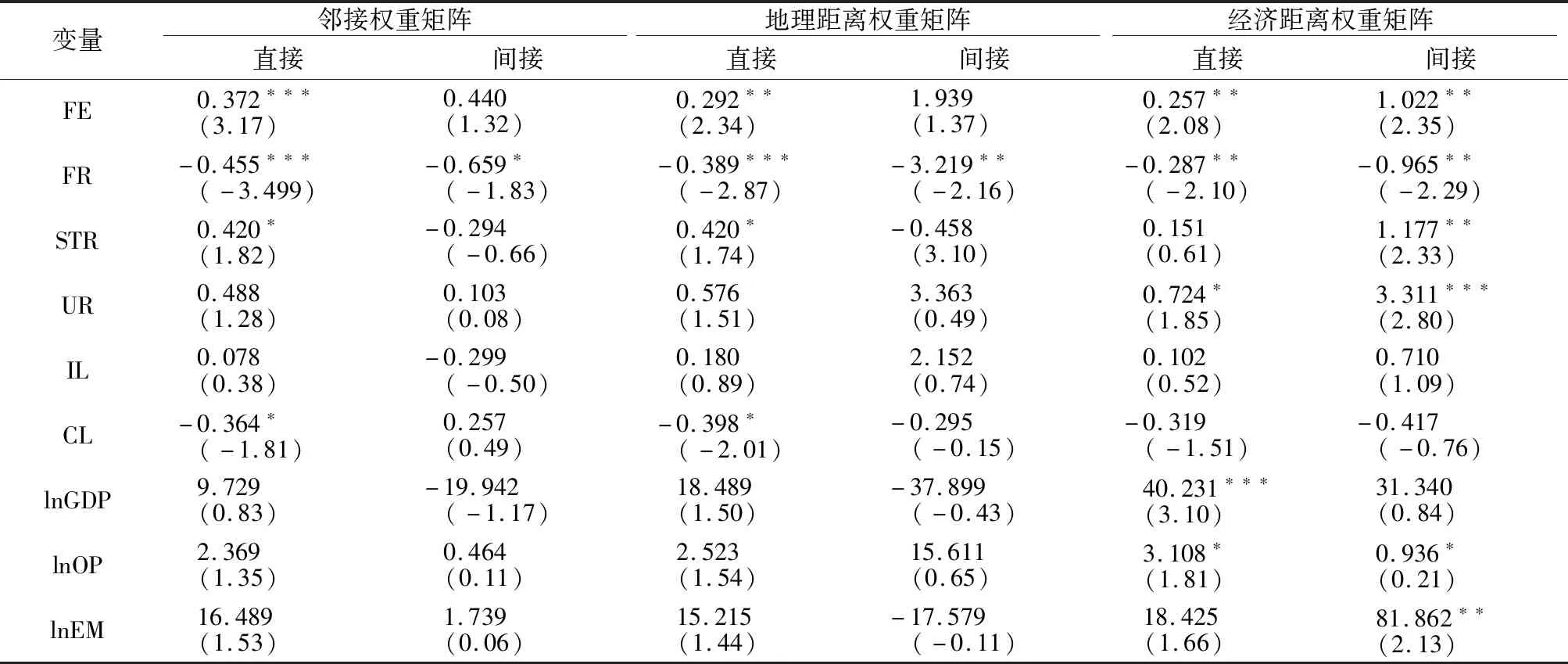

由于在SDM模型中不同市域被解釋變量之間存在相互作用及其他因素影響,使解釋變量的回歸系數不能完全表示被解釋變量的邊際效應。為了更好地觀察財政收支對人口遷移的影響程度,本文將空間效應利用偏微分形式進行了分解,主要分解成直接效應和間接效應。具體分解過程詳見Lesage、Pace[29]和王坤、黃震方、余鳳龍等[30]的研究。表3為不同權重矩陣下的空間效應分解結果,從模型擬合效果及顯著性水平來看,基于經濟距離空間權重矩陣的實證結果較好。

表3 基于不同空間權重矩陣下的計量模型估計結果

財政支出對地區人口遷移具有促進作用:財政支出對人口遷移的直接效應和間接效應分別為0.257和1.022,且均在5%水平下顯著。這表明地方財政支出每提高1%,會促進本地區勞動力增加0.25%,并通過空間交互作用間接推動相鄰市域勞動力增加1.022%,且財政支出對人口遷移影響的空間溢出效應要強于直接效應。財政支出對人口遷移的直接效應為正,說明擴大地方政府財政支出力度是吸引外來人口的有效途徑,即財政支出力度的擴大對本市及鄰近地區勞動力的空間集聚有推動作用,其從供給方面拉動人口遷移。空間溢出效應也顯著為正,說明財政支出可促進基礎設施和基本公共服務的聯合化和協調化,推動市域公共供給品的空間擴散,吸引外來人口向大都市圈周圍集聚,且向城市圈鄰接地區轉移的勞動力數量是向本地轉移的4倍。

財政收入對人口遷移具有抑制作用:從直接效應來看,其值為0.287,表明財政稅收每提高1%,會使本地外來人口降低0.287%。財政稅收增加了勞動力的遷入成本,導致凈遷移率下降。財政稅收對人口遷移的空間溢出效應顯著為負,表明財政收入在地區間存在模仿效應。由于財政收入的主要來源是國民納稅,為了保障和改善民生、縮小貧富差距、促進社會公平,會仿照其他地區制定稅收政策,導致經濟發達地區及其周圍的財政稅收高,反之亦然。但Tiebout的“用腳投票”機制會使勞動力向稅負較低地方轉移,從而導致本地及周圍地區的勞動力減少。

在控制變量中,城鎮化水平、地區經濟發展水平和對外開放水平對人口遷移也有促進作用,且城鎮化水平和對外開放水平對人口遷移的作用路徑相同。從直接效應來看,城鎮化水平、地區經濟發展水平和對外開放水平對人口遷移的產出彈性分別為0.724、40.231和3.108,均通過了10%水平下的顯著性檢驗。其中,地區經濟發展水平對本地人口遷移的促進作用最大,成為影響人口遷移的決定性因素;城鎮化進程推動了產業結構轉型升級,城市資源與產業集聚效應明顯,促使人口向城市聚集;對外開放提升城市知名度,加強了對外聯系,推動了人口遷移。從間接效應來看,城鎮化水平和對外開放水平分別為3.311和0.936,說明兩者在市域間存在著模仿效應和示范效應。一方面,城鎮化水平的發展,加快了大城市周圍地區承接產業轉移,增加了地區就業機會,推動遷移人數的增加;另一方面,通過示范性帶動了其他地區對外開放水平的提升,促進了外來人口集聚。

由表4可見,為了推動長三角地區遷移人口的可持續發展,促進人口遷移與勞動力市場的優化配置,縮小地區之間的差距,現階段應緊密結合長江三角洲區域一體化發展戰略,圍繞“一核五圈四帶”的空間格局,充分發揮長三角通江達海、承東啟西、聯南接北的區位優勢,擴大對外開放水平;充分利用城鎮化發展的的空間溢出效應,深化跨區域合作,通過特大城市帶動周邊城市群發展產業鏈互補,形成一體化發展市場體系,強化創新驅動,提升產業鏈水平,構建現代化經濟體系,提高長三角地區經濟發展水平。隨著產業結構的優化,長三角經濟迅速發展,調整財政支出結構,加大基本公共服務力度,提升城市基礎設施質量,增加優質公共服務供給,提高社會福利保障水平,使本地區居民安居樂業,并以高質量的公共服務及產品吸引其他地區人口凈流入。同時,調整財政稅收政策,減輕本地企業和居民的稅負負擔,降低本地企業生產成本和居民生活成本,吸引人口集聚。而人口的集中又會進一步促進技術創新,加快產業升級,擴大經濟規模,增加生產環節和就業機會,產業的規模效應和溢出效應將漸漸擴大,對周邊城市的帶動作用也將進一步加強,從而形成一個良性循環,使人口、經濟、社會得到全面的提高,推動城鎮化的進程,促進基本公共服務均等化的實現。

表4 SDM模型空間效應分解結果

4 結論與討論

本文運用雙變量LISA模型、空間計量模型分析了長三角41個地級市財政收支與遷移人口的空間關聯,并在此基礎上分析了財政收支對遷移人口的空間效應,主要結論如下:①2009—2018年間長三角地區凈遷移率的空間分布發生了較大的變化,遷入區數量略有下降由東部核心城市向西部皖江城市帶轉移,遷出區城市數量大幅下降,分布趨于集中,以蘇北和皖北的連片區為主。②2009—2018年財政支出與凈遷移率之間呈現出空間相關性,但隨著時間的推移,空間依賴程度較弱。全局空間自相關檢驗結果表明,遷移率在空間分布上具有顯著空間關聯性,財政收支與凈遷移率的空間依賴性在研究后期不顯著。雙變量局部空間自相關檢驗結果表明,財政收入對凈遷移率的抑制作用在不斷擴大,對凈遷移率的促進作用在減弱。③空間杜賓模型檢驗表明,財政支出對人口遷移具有正向推動作用,財政收入則對人口遷移具有阻力作用,財政收支成為影響人口遷移的重要因素,但并不是決定因素。同時,地區經濟發展水平、城鎮化水平、對外開放水平等因素對人口遷移也具有較為顯著的推動作用,地區經濟發展水平對人口遷移的推動作用更強。

在我國流動人口由連續上升轉至緩慢下降,以及地區發展極不平衡的大背景下,研究長三角地區財政收支與人口遷移的空間關系,并在此基礎上展開財政收支對人口遷移影響的空間效應分析,對揭示長三角遷移人口空間分布特征、調整財政結構、提高基礎設施服務質量、降低企業和個人的稅負、縮小地區間差距、減弱區域間勞動力極化效應、維持區內勞動力穩定、推動城鎮化進程具有重要的理論意義和應用價值。本文主要選取經濟社會方面的指標作為控制變量,具有一定的局限性,未來應進一步考慮將遷移人口的個人意愿和家庭因素等指標進行研究分析。為了響應現階段長三角區域一體化發展戰略,在未來的研究中可適當增加有關國家政策方面的指標,從而進一步構建更加全面科學的控制指標體系。此外,本文僅以總財政收支為影響因素,并未細化不同財政收支類型對人口遷移的影響,今后將在這一方面有所改進,以期得出精度更高的分析結論,使研究結論的實踐指導更有意義。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

人大建設(2019年12期)2019-05-21 02:55:32

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國火炬(2010年8期)2010-07-25 11:34:30