房地產行業負債經營風險與對策分析

2021-08-09 07:24:13陳若瓊李松青

科技資訊 2021年12期

陳若瓊 李松青

摘 ?要:近年來,人們住房需求的增加,導致房地產行業在我國國民經濟中的地位不斷上升。我國的房地產行業屬于資金密集型企業,豐厚的資金是其良好運營的基礎,由于行業特殊性,其經營模式是以負債經營為主。債務規模龐大,雖能為企業帶來大量資金,但也伴隨著經營風險。該文以房地產企業——萬科企業股份有限公司為例,探討房地產企業的負債經營及其面臨的風險,對如何應對這些風險提出相應的保護措施。

關鍵詞:房地產企業 ?負債 ?負債經營 ?風險

中圖分類號:F230 ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A文章編號:1672-3791(2021)04(c)-0108-05

Debt Management Risks and Countermeasure Analysis in Real Estate Industry

—A Case Study of China Vanke Co.,Ltd.

CHEN Ruoqiong ?LI Songqing

(Business School of Hunan Agricultural University, Changsha, Hunan Province, 410128 ?China)

Abstract: in recent years, the increasing demand for housing has led to the rising status of the real estate industry in China's national economy. China's real estate industry belongs to the capital intensive enterprises, rich capital is the basis of its good operation, due to the particularity of the industry, its business model is based on debt management. The huge scale of debt can bring a lot of funds to the enterprise, but it is also accompanied by operational risks. Based on the real estate enterprises, China Vanke Co.,Ltd., as an example, discuss the indebtedness of real estate enterprises and its risks, how to deal with these risks related to the protection measures are put forward.

Key Words: Real estate enterprises; Liability; Liability management; Risk

1 ?理論概述

負債經營是指企業借助銀行貸款、發行債券、租賃或者商業信用等方式來為企業籌資,保障企業的正常運營,是為謀取利潤而承擔的需要償還債務的責任義務,籌資可以更好地支持生產經營活動,利用杠桿效應來發揮資源最大合理化實現其價值的經濟行為。

1.1 負債經營的資金成本具有時間價值

貨幣具有間價值。在負債經營中,企業所能取得的資金成本金額與該資金的占用時間(借款期限)成正比。簡而言之,資金占用的時間越久,資金成本就隨之變高。

1.2 負債的清償預期會導致經濟利益流出企業

有息負債存在的最重要的問題就是有償還期限,當負債的規模擴大,企業將隨之面對較大的償債金額,此時,可能會影響企業的正常運營,資金的利用價值會降低,這種情況下很可能會使得經濟利益流出企業,從而產生不利影響。

1.3 負債經營的收益與風險并存

收益的多少是通過比較債務成本與資金利潤的差額得出,高收益面臨高風險,但如果企業要想提升自身的獲利能力,就不得不面臨更高的風險。如上所述,就會承擔一定的償債風險,負債過多,也會引起利益相關者的質疑與不信任的風險。

1.4 負債經營為企業帶來財務杠桿效應

財務杠桿是由于負債利息的緣故,將會導致在普通股中,每股利潤的變動幅度會大于息稅前利潤的變動幅度,企業的目的是想以杠桿的形式來進一步提升權益資本的收益。財務杠桿系數具有較高的主觀調整及決策程度,通過理性配比資本結構,優化資本結構[1],調整負債比率,使得收益能覆蓋風險帶來的影響,從而提高每股收益。

2 ?企業概述

1984年成立的萬科企業股份有限公司,其成立的初始階段的主要業務是進出口貿易,順應時代發展和良好的市場機遇,在成立4年后開始走多元化的發展道路,進軍房地產行業,通過豐厚實力與市場上積累的優良口碑,在目前萬科企業已經成為了我國房地產行業中的佼佼者。

在我國,根據房地產企業的主要特點是資金的需求量龐大,據此負債經營就成為了房地產企業最為常見的經營模式。人們對住房需求的不斷增加,房地產企業為了順應市場需要進一步擴大增長規模,那么大量的資金支持是必不可少,這就導致了該行業的負債的規模在持續的增加[2]。不論是初始投資階段需要大量的資金獲取土地,還是項目進行中的規劃設計、工程施工等以及竣工后的宣傳等,都需要投入不少的資金。根據2019年的相關信息顯示,我國房地產行業的三大公司——碧桂園、中國恒大以及萬科的總負債合計已經高達5萬億元之多[3]。

3 ?萬科企業負債經營分析

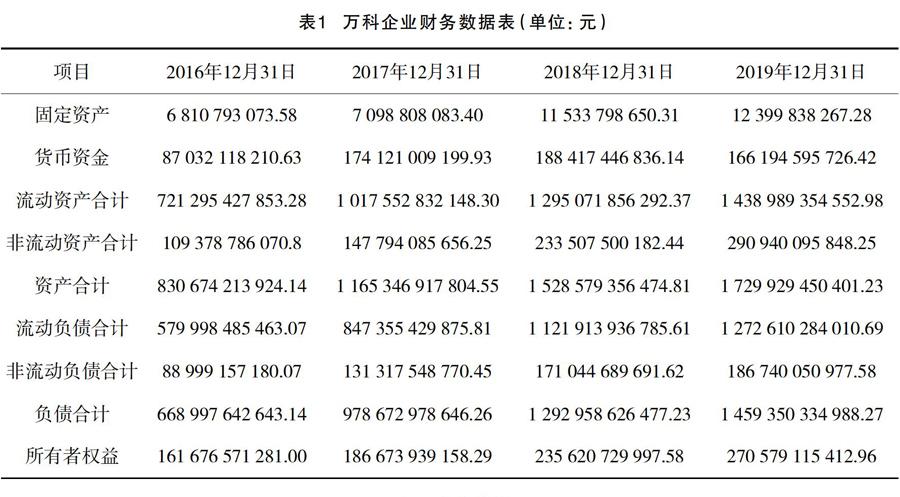

通過表1可以看到,從2016—2019年,固定資產在增長,萬科企業的規模在不斷拓寬。流動資產的金額也在不斷上升,體現出公司的支付能力與變現能力是在逐步增加的,同時負債也是在不斷增加。到了2019年,萬科企業的負債總額增長到約14 594億元,是2016的2.18倍,債務規模增長速度較快。其中銀行貸款占主要部分。2017—2019年的銀行貸款金額分別為1 153.7億元、1 379.6億元、1 404.1億元,如此巨大的借款數額,自然是需要企業具備有足夠的現金流來保證償還其龐大的債務。

依據是否需要付息,將萬科的總債務可以劃分為有息負債和無息負債兩部分,其中有息負債金額在逐年攀升,數據顯示2018年的有息負債金額已高達2 612.1 億元。有息負債占總資產的比率也達到17.10%,說明萬科在增大財務杠桿[4]。具體情況見表2、圖1。

選取了代表盈利能力的3項指標:凈利潤、利潤總額和營業利潤,可以看出萬科企業的盈利能力是非常可觀的,而且呈現逐年增加的良好趨勢。具體情況見表3、圖2。

該文選取了幾個主要的財務指標進行分析,具體見表4。

(1)通常認為,當流動比率指標值越接近于2時,速動比率的指標值越接近于1時,企業既擁有良好的償還債務的能力,又擁有樂觀的流動資產結構。而萬科企業的這兩項指標并沒有達到常規意義上的值。通過數據顯示,從2016—2019年,該企業的流動比率和速動比率指標值都在下降,這是需要引起重視的,企業需增強短期償債的能力,避免償債困難影響正常運行的風險。

(2)資產負債比率,通常看來,當企業該指標處于40%~60%區間時,是認為該企業處于理想水平的。但是根據房地產的行業特征,其平均資產負債水平較高[5]。萬科從2016—2019年4年間,其資產負債率持續都維持在80%以上,依次為80.54%(2016)年、83.98%(2017年)、84.9%(2018年)、84.36%(2019年),這就表明萬科的負債率在這4年中保持在很高的水平上,雖然通過舉債萬科籌集到了巨額的資金,但是不容忽視的是較高的資產負債率可能會導致企業的資金鏈受到政策的影響,從而在出現清償負擔過大的問題。

(3)股東權益比率,該比率應當適中,維持在 50%左右,萬科企業的該項指標過小,甚至難以達到20%,表示企業負債的確較為繁重,因此企業在獲得更多機會的同時也會從一定程度上削弱公司抵御外部風險的能力。

(4)固定資產與股東權益比率,該指標可以用以衡量公司財務結構的是否穩定。萬科該項指標是遠小于標準值1的,當股東權益數額遠大于固定資產數額時,表示固定資產所創造出來的價值較高,從一定程度上說明萬科的資本結構較為穩健。

(5)利息保障倍數,該項指標的值越大,說明企業有良好的收入獲利能力,那么對于債務的償還壓力就不會過大。萬科的利息保障倍數近幾年保持在6.8~9.5之間,說明萬科的償還債務的能力較強,因此從總體上來看,萬科整體的財務風險是較低的。

綜合房地產行業的特點及上述指標的分析,不難發現,萬科企業的負債較為龐大,但是卻沒有明顯的債務危機標志出現,同時其經營狀況較為良好。透過萬科的高負債水平,可以看到:該企業在一定程度上可以有效地抓住投資時機,因為該企業有可觀的收入、良好的盈利能力以及償還債務的能力,可以在適當時通過舉債進一步擴張業務,給了企業發展的緩和余地,也給企業提供了發展機會。發展壯大主營業務,加快存貨的周轉,提高了企業的償債能力,并且其獲利能力很有潛力,因此對于債務以及利息的償還是有足夠把握的。但負債經營仍然存在較大的風險,還因為國家宏觀政策的變化產生不同影響程度,因此企業還需要進一步加強內部的資金管理,合理調整資本結構,完善風險預警[6],預防經營風險的發生。

4 ?萬科企業負債經營風險分析

綜合上述分析,該文認為萬科企業有著明顯的房地產行業特征,負債額巨大,目前經營較為良好,但仍需要有風險意識,避免陷入困境。應從以下方面評估及正確面對風險。

4.1 利率變動的風險

利率的變動與籌資成本的變動有著直接的相關性。當利率提高時,企業的債務資金成本會不斷增加,而利息費用的增加會吞噬企業的利潤,償債負擔變得更加沉重,這時對流動資金需求會有所提升,當現金流不足時,資金使用的靈活性下降,從很大程度上增加了財務風險,因此萬科需要持續關注利率的變化。

4.2 償債風險

萬科通過負債方式來籌得資金,這部分的資金帶來依法承擔按期還本付息的義務,若金額龐大會導致企業面臨較大的償債負擔,將會面對較高的財務風險。此時,若經營不善,例如:會在日常經營過程中將出現企業的變現能力不足、財務狀況急轉直下等情況,企業此時將面臨無法及時償債的風險,輕則影響企業的信譽,重則使得企業陷入困境直接要面臨破產倒閉的風險。

4.3 影響企業再籌資、有損企業信譽

萬科的負債比例過高,要具備更強的面臨風險的能力和被拒絕提供資金支持的承受力。如果說在已經有過籌資后萬科仍需要獲得資金的支持,要想再次通過舉債的方式來獲取資金,金融投資機構的審核部門會更為嚴密嚴謹,對其資本結構的合理性、盈利能力的高低、償債能力的高低等評價指標將更為嚴苛和細致,會增加企業再籌資的難度和成本[7]。

4.4 財務杠桿負效應

萬科不可以無限制地擴大負債的規模,因為財務杠桿在一定情況下也會呈現出負效應。獲取更高的回報收益,但是要注意適度原則,避免物極必反。一旦企業在經營方面出現問題,在管理方面出現漏洞,導致企業的投資收益率要低于企業的負債利息率,會使得企業背負償還本金和償還高額利息兩座大山,此時企業極大可能需要動用自有資本進行彌補[8]。

5 ?合理負債經營的措施

5.1 確定企業負債經營的時間和數量

明確合理且有規劃地進行負債經營,確定企業在一定時期所需要的資金總額,在企業資金不足需要籌資的情況下,量體裁衣,確定好借款資金的使用時間,籌集到能讓企業正常運行且有能力償還的債款。

5.2 建立有效的風險防范機制

樹立風險意識以及信用意識,培養風險與誠信經營的理念,避免為了追求高收入高利潤而肆意籌資舉債,避免盲目地負債經營帶來更大的財務風險[9],使企業背上沉重的財務負擔。

5.3 優化企業負債的結構

確定合適且合理的債務結構,確定好最佳額度,把握好負債的比例,權衡好負債的期限。其中,屬于短期借款的金額要留出控制范圍,中長期的負債需合理進行搭配,使得償還期分散,減輕到期還本的壓力。著力優化財務結構,在權益資本和債務資本間協調配置好一個適當的比例關系,與此同時,應時刻關注金融市場、經濟走向及匯率的變化情況。最后,由于企業的償債能力與資產流動性有著極為密切的聯系,因而企業很有必要盡可能地保持資產的高度流動性,這也是提高償債能力與抵御風險能力的關鍵因素。

6 ?結語

常言道“無債一身輕”,但是對于公司來說,保持一定的負債率是公司良性運營的標志。企業合理地安排資本結構,適當的負債經營可以獲取資金的支持,可以合理地運用其杠桿原理,使產生的收益從一定程度上覆蓋利息的支出,就能為企業帶來盈利,從而提高企業的資金利用的價值以及升華財務管理的水平。尤其技術性負債、資金的注入能夠給技術升級、設備改造以及為企業規模擴大都提供了新鮮動力。當然也需要重視的是,在負債進行經營的同時,管理人員也要關注企業的現金流,保證企業有充足的流動資產在不影響正常經營的情況下用以償還流動負債。

(1)在如今的企業經營管理策略中,走負債經營這條路可以很好地促進企業發展,該決策要貫徹落實在每一個環節,在整個經營過程中都發揮作用。

(2)負債經營對企業來說確實是一把“雙刃劍”,在豐厚的收益背后同時也蘊藏著巨大的風險,企業須注重加強財務工作,提升企業運營安全,培養管理層及員工的風險意識,研究和制定適合自身企業特色且可行性高的風險控制策略,建立風險預警機制,提高抵抗風險的能力。

(3)負債經營過程中要合理開展籌資,科學地分析評估,拒絕企業追求短期利益而產生過度負債,降低企業的經營風險。從實際情況出發,以利潤最大化為目標,通過分析企業的財務數據,合理調整與管控資本結構,籌資方式多樣化,利用多種渠道、多種方式來滿足企業的資金需求。負債經營用得好,不僅可以使得企業獲得豐厚的回報,還可以在市場上提高企業的競爭力。

參考文獻

[1] 涂君.企業負債經營的利弊及對策分析[J].經濟師,2020(10):280-281.

[2] 齊興娜.房地產企業負債經營的風險與對策研究[J].企業改革與管理,2021(4):221-222.

[3] 梁媛媛.房地產企業負債經營風險及其防控措施[J].經濟研究導刊,2020(26):25-26.

[4] 方重,陳盼盼,劉子培.上市公司債務風險探析與對策[J].清華金融評論,2017(6):84-88..

[5] 張曉紅.房地產企業負債經營的風險與對策[J].中國集體經濟,2021(1):12-13.

[6] 鄧茹月.我國房地產企業負債融資風險研究——以某某地產為例[J].財會學習,2019(12):216-217.

[7] 譚笑芬.企業負債經營的探索與思考[J].大眾投資指南,2020(11):54-55.

[8] 王博.高負債經營下的房地產企業財務杠桿效應及財務風險研究[D].內蒙古農業大學,2020.

[9] 葉陳毅,管曉,楊蕾,等.企業負債經營的風險控制方略[J].財務與會計,2020(24):74.

①作者簡介:陳若瓊(1996—),女,碩士在讀,主要從事財務與會計研究。

李松青(1967—),男,博士,教授,主要從事生態經濟與管理、風險投資與內部控制研究。

猜你喜歡

現代企業文化·理論版(2016年22期)2017-03-07 12:14:08

青年時代(2016年21期)2017-01-04 18:01:14

商(2016年30期)2016-11-09 09:00:34

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年8期)2016-09-28 13:52:52

商(2016年16期)2016-06-12 14:38:18

中國市場(2016年7期)2016-03-07 10:18:53