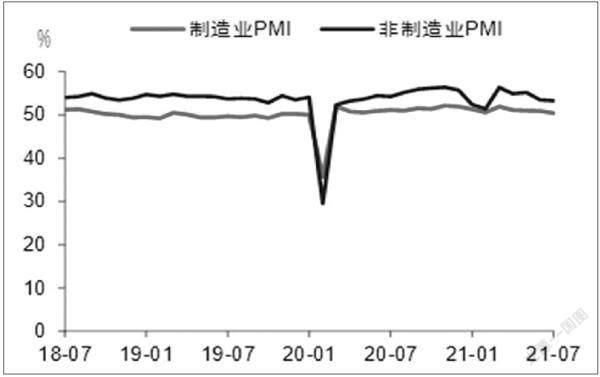

7月中國制造業PMI低于上月0.5個百分點

2021-08-09 05:17:05

證券市場紅周刊 2021年31期

關鍵詞:經濟

華泰證券:7月制造業PMI顯示內外需增長均放緩,而價格仍然高企。近期內需增長環比下行,主要是由于上半年財政貨幣政策趨緊,防風險政策對地方平臺融資、地產交易/投資等領域“降溫”疊加所致。外需增長環比開始放緩,對總需求的支持力度可能逐步減弱。同時,上游原材料價格高企對部分中下游企業的盈利擠壓仍然較為顯著。我們預計下半年財政和貨幣政策調控有寬松空間,將視經濟增長變化相機調整。

平安證券:重大節日后保供穩價政策實際執行力度不及預期,大、中、小型企業的生產經營環境進一步分化。制造業出口新訂單指數已連續4個月回落,房地產調控持續收緊,中國經濟或已經過了疫后恢復環比最快的時候。不過,由于竣工周期支撐和海外疫情擾動,年內中國經濟下行壓力可控,但2022年上半年經濟增長壓力或將明顯體現,這也是7月30日政治局會議強調“統籌做好今明兩年政策銜接,保持經濟運行在合理區間”的原因所在。在“房住不炒”和化解重點領域風險的同時,產業政策、貨幣政策和財政政策都聚焦于中國經濟“短板”的恢復。

長江證券:整體看,穩增長壓力再度凸顯。從7·30政治局會議的決定來看,政策有望加力承托下半年經濟復蘇。在政策支持上,財政將由調結構轉向穩增長,信貸明顯向小微企業傾斜;在保供穩價上,減碳強調先立后破、嚴防運動式治理,或有助于緩解國內生產資料價格上漲;在產業升級上,支持新能源車、鄉村物流等產業發展有望激發經濟新的增長活力。

開源證券:經濟下行趨勢已經非常明確,需要留意地產和出口兩大動能走弱下,四季度經濟加速回落的風險,或是年內市場低估的潛在風險;財政后置可能一定程度對沖經濟下行,但較難改變經濟趨勢。

川財證券:著眼整體,7月新訂單指數實現50.9%,仍維持在榮枯線以上,在外部制造業訂單回落的趨勢下,固定資產投資或將成為國內需求的重要支點。具體來看,7月建筑業新訂單指數為50.0%,較上月回落1.2個百分點,在行業融資端收緊的背景下,國內地產投資正處于竣工周期。同時,在基建方面,7月30日政治局會議特別提出,要“合理把握預算內投資和地方政府債券的發行進度,推動今年底明年初形成實物工作量”,后置的財政支出和地方債發行有望對下半年乃至明年上半年的基建投資形成有效助推,關注基建投資加速對內需的帶動作用。

圖說

在散點疫情、極端天氣、設備檢修等多重短期因素的擾動下,7月制造業景氣擴張力度進一步放緩,經濟中不穩固、不均衡的現象有所凸顯。例如,不同行業間的景氣呈現分化,高技術制造業和裝備制造業發展態勢良好,但上游行業生產動能有所放緩;又如,不同規模的企業景氣也出現分化,中小型企業的PMI有明顯回落;同時,近期工業品價格又有攀升跡象。在這種情況下,預計政策將保持對經濟的穩定支持,尤其是做好大宗商品保供穩價工作以及多角度呵護中小企業的生產經營,從而保持經濟運行在合理區間。

——摘自中信證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33