風(fēng)險(xiǎn)投資下創(chuàng)新投入對(duì)高新技術(shù)企業(yè)財(cái)務(wù)績(jī)效影響研究

2021-08-09 09:04:54范寶學(xué)高男

科技促進(jìn)發(fā)展 2021年3期

關(guān)鍵詞:財(cái)務(wù)企業(yè)

■ 范寶學(xué) 高男

遼寧工程技術(shù)大學(xué)工商管理學(xué)院 遼寧 125105

0 引言

隨著全球經(jīng)濟(jì)一體化發(fā)展,國(guó)際市場(chǎng)競(jìng)爭(zhēng)日益加劇,發(fā)展經(jīng)濟(jì)創(chuàng)新模式促進(jìn)經(jīng)濟(jì)發(fā)展已上升到國(guó)家戰(zhàn)略。政府工作報(bào)告多次提到“科創(chuàng)板”、“創(chuàng)業(yè)投資”、“融資”等關(guān)鍵詞,表明了政府支持創(chuàng)業(yè)創(chuàng)新的態(tài)度。企業(yè)作為經(jīng)濟(jì)活動(dòng)中最活躍的因素,個(gè)體創(chuàng)新勢(shì)必會(huì)影響國(guó)家層面的創(chuàng)新水平。所以,企業(yè)能否在“大眾創(chuàng)新,萬(wàn)眾創(chuàng)新”的浪潮中抓住機(jī)遇,提高自身財(cái)務(wù)績(jī)效是一個(gè)值得研究的問(wèn)題。與傳統(tǒng)融資不同,風(fēng)險(xiǎn)投資以股權(quán)投資的方式拓寬企業(yè)融資渠道支持企業(yè)創(chuàng)新,在解決企業(yè)融資難問(wèn)題的同時(shí),發(fā)揮認(rèn)證監(jiān)督作用,減少信息不對(duì)稱(chēng)所帶來(lái)的逆向選擇,充分利用自身專(zhuān)業(yè)能力為企業(yè)提供增值服務(wù),最終實(shí)現(xiàn)資本增值。但由于風(fēng)險(xiǎn)投資具有高風(fēng)險(xiǎn)、高收益的特點(diǎn),其最終目標(biāo)并非長(zhǎng)期持有企業(yè)股權(quán)參與經(jīng)營(yíng),而是謀求較高投資回報(bào),具有一定的投機(jī)性質(zhì)。因此,研究風(fēng)險(xiǎn)投資是否有利于提高企業(yè)財(cái)務(wù)績(jī)效水平,是否對(duì)創(chuàng)新投入與財(cái)務(wù)績(jī)效的關(guān)系產(chǎn)生調(diào)節(jié)作用是十分必要的。本文借助實(shí)證研究,分析創(chuàng)業(yè)板高新技術(shù)企業(yè)創(chuàng)新投入、風(fēng)險(xiǎn)投資與財(cái)務(wù)績(jī)效關(guān)系,以期為創(chuàng)業(yè)板高新技術(shù)企業(yè)、政府提供建議。

在創(chuàng)新投入與財(cái)務(wù)績(jī)效關(guān)系的國(guó)外研究中,Juan V.García-Manjón 等(2012)[1]以754 家歐洲公司為樣本,用實(shí)證方法驗(yàn)證了研發(fā)強(qiáng)度對(duì)企業(yè)財(cái)務(wù)績(jī)效存在正面影響。Raphael Bointner(2014)的研究發(fā)現(xiàn),企業(yè)績(jī)效與當(dāng)期創(chuàng)新投入存在正相關(guān)性,與滯后一年的創(chuàng)新投入無(wú)顯著關(guān)系[2]。Angel L. Mero?o Cerdán 等(2017)[3]在對(duì)500家企業(yè)實(shí)證研究過(guò)程中,發(fā)現(xiàn)創(chuàng)新對(duì)家族企業(yè)的績(jī)效有巨大的貢獻(xiàn)。(2019)以2015-2017年韓國(guó)上市公司為樣本,研究表明IT 服務(wù)、通訊服務(wù)、電子、機(jī)械裝置相關(guān)企業(yè)的研發(fā)投入沒(méi)有對(duì)企業(yè)價(jià)值產(chǎn)生任何影響[4]。Jorge Ferreira 等(2020)通過(guò)對(duì)葡萄牙387 家企業(yè)的實(shí)證研究,發(fā)現(xiàn)創(chuàng)新能力與財(cái)務(wù)績(jī)效正相關(guān)關(guān)系顯著[5]。

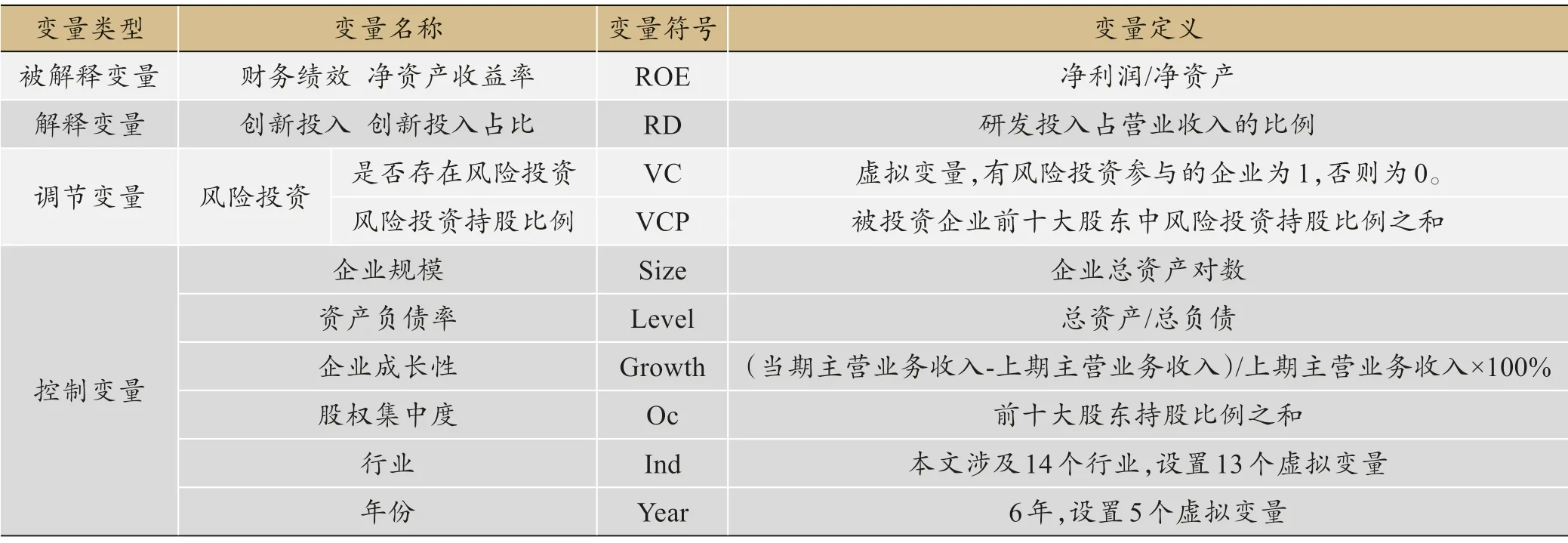

表1 變量定義表

國(guó)內(nèi)研究中,趙喜倉(cāng)和吳軍香(2013)通過(guò)實(shí)證分析2008~2010年中小板上市公司的數(shù)據(jù),認(rèn)為R&D 資金投入強(qiáng)度對(duì)企業(yè)績(jī)效的影響因行業(yè)不同而有所差異[6]。盧柯穎(2018)認(rèn)為研發(fā)投入與凈資產(chǎn)收益率呈正相關(guān)關(guān)系,且在滯后二期關(guān)系顯著,印證了研發(fā)投入的滯后效應(yīng)[7]。蘇玉珠、張朋麗(2019)[8]通過(guò)對(duì)醫(yī)藥制造業(yè)數(shù)據(jù)研究分析,發(fā)現(xiàn)創(chuàng)新投入對(duì)企業(yè)績(jī)效影響存在滯后和累積效應(yīng)。巫強(qiáng)等(2020)[9]研究發(fā)現(xiàn),創(chuàng)新投入對(duì)實(shí)體經(jīng)濟(jì)發(fā)展存在直接促進(jìn)作用。李夢(mèng)雅,嚴(yán)太華(2020)利用2010~2016年153 家深市創(chuàng)業(yè)板上市企業(yè)的面板數(shù)據(jù),發(fā)現(xiàn)企業(yè)未來(lái)財(cái)務(wù)業(yè)績(jī)無(wú)法同等受益于技術(shù)創(chuàng)新活動(dòng)[10]。

多數(shù)學(xué)者認(rèn)為風(fēng)險(xiǎn)投資與財(cái)務(wù)績(jī)效存在正相關(guān)關(guān)系。Puri 等(2012)認(rèn)為,相對(duì)于沒(méi)有風(fēng)險(xiǎn)投資參與的企業(yè),風(fēng)險(xiǎn)投資參與的企業(yè)表現(xiàn)更好,各階段的成長(zhǎng)更快速[11]。Hung-Kun Chen 等(2016)發(fā)現(xiàn),風(fēng)險(xiǎn)資本支持的IPO 表現(xiàn)要優(yōu)于非風(fēng)險(xiǎn)投資支持的IPO,風(fēng)險(xiǎn)資本對(duì)公司經(jīng)營(yíng)業(yè)績(jī)有很好的提升[12]。Xuan Tian 等(2016)[13]認(rèn)為風(fēng)險(xiǎn)投資積極參與被投資公司經(jīng)營(yíng)管理,利于促進(jìn)企業(yè)財(cái)務(wù)績(jī)效的提高。楊希等(2016)通過(guò)對(duì)創(chuàng)業(yè)板和中小板上市公司實(shí)證研究,驗(yàn)證了風(fēng)險(xiǎn)投資增值效應(yīng)對(duì)企業(yè)財(cái)務(wù)績(jī)效的正向作用[14]。利用GMM 方法,劉輝等(2016)以2005~2013年滬深上市公司為樣本,發(fā)現(xiàn)風(fēng)險(xiǎn)投資對(duì)公司業(yè)績(jī)的影響機(jī)制,認(rèn)為風(fēng)險(xiǎn)投資參與經(jīng)營(yíng)管理能極大地提高公司財(cái)務(wù)績(jī)效,但會(huì)阻礙市場(chǎng)業(yè)績(jī),這與公司屬性密切相關(guān)[15]。通過(guò)對(duì)209家技術(shù)創(chuàng)業(yè)企業(yè)的調(diào)查,謝雅萍等(2018)[16]發(fā)現(xiàn)風(fēng)險(xiǎn)投資可以幫助企業(yè)提高績(jī)效。董維佳,呂一明(2020)選取2010~2018年新三板844 家獲得風(fēng)險(xiǎn)投資和9415 家未獲得風(fēng)險(xiǎn)投資的企業(yè)進(jìn)行實(shí)證研究,結(jié)果表明,風(fēng)險(xiǎn)投資對(duì)企業(yè)財(cái)務(wù)績(jī)效和成長(zhǎng)能力均有顯著的正向影響,并且隨著風(fēng)險(xiǎn)投資機(jī)構(gòu)成立時(shí)間的延長(zhǎng),投資經(jīng)驗(yàn)越豐富,對(duì)企業(yè)績(jī)效的正效應(yīng)越顯著[17]。

而部分學(xué)者持有相反的觀(guān)點(diǎn)。Nina Rosenbusch 等(2013)[18]基于證據(jù)研究方法,對(duì)風(fēng)險(xiǎn)投資介入基金公司進(jìn)行了深入研究。結(jié)果表明,風(fēng)險(xiǎn)投資對(duì)基金公司業(yè)績(jī)的積極影響很小。李德焱等(2013)以2009~2010年創(chuàng)業(yè)板上市公司為研究對(duì)象,發(fā)現(xiàn)企業(yè)經(jīng)營(yíng)績(jī)效受風(fēng)險(xiǎn)投資的影響效果并不顯著[19]。在對(duì)2009~2012年底創(chuàng)業(yè)板上市公司進(jìn)行研究的基礎(chǔ)上,楊其靜等(2015)實(shí)證表明,劣質(zhì)企業(yè)更愿意引入風(fēng)險(xiǎn)投資,但風(fēng)險(xiǎn)投資介入并未顯著改善上市后的經(jīng)營(yíng)業(yè)績(jī),該研究結(jié)論與風(fēng)險(xiǎn)投資中涉及的逆向選擇假說(shuō)相吻合[20]。以2009~2013年創(chuàng)業(yè)板上市公司為樣本,余勁松等(2016)發(fā)現(xiàn),風(fēng)險(xiǎn)投資對(duì)企業(yè)成長(zhǎng)沒(méi)有顯著促進(jìn)作用[21]。

從已有文獻(xiàn)的梳理中可以發(fā)現(xiàn),關(guān)于創(chuàng)新投入、風(fēng)險(xiǎn)投資與財(cái)務(wù)績(jī)效關(guān)系的研究,主要集中于創(chuàng)新投入與財(cái)務(wù)績(jī)效,風(fēng)險(xiǎn)投資與財(cái)務(wù)績(jī)效這兩個(gè)方面的關(guān)系,研究風(fēng)險(xiǎn)投資、創(chuàng)新投入與財(cái)務(wù)績(jī)效三者之間關(guān)系的文獻(xiàn)較少。那么,風(fēng)險(xiǎn)投資介入是否對(duì)創(chuàng)新投入和財(cái)務(wù)績(jī)效之間的關(guān)系產(chǎn)生影響,風(fēng)險(xiǎn)投資持股比例對(duì)創(chuàng)新投入與財(cái)務(wù)績(jī)效關(guān)系有何影響?基于上述問(wèn)題,本文以風(fēng)險(xiǎn)投資為切入點(diǎn),對(duì)創(chuàng)新投入與財(cái)務(wù)績(jī)效關(guān)系進(jìn)行研究,以期進(jìn)一步豐富有關(guān)創(chuàng)新投入與財(cái)務(wù)績(jī)效之間調(diào)節(jié)因素的文獻(xiàn)。

1 理論分析與假設(shè)提出

1.1 創(chuàng)新投入與財(cái)務(wù)績(jī)效

熊彼特創(chuàng)新理論的顯著論點(diǎn),強(qiáng)調(diào)生產(chǎn)要素或條件創(chuàng)新在經(jīng)濟(jì)發(fā)展中的重要性,認(rèn)為創(chuàng)新是經(jīng)濟(jì)發(fā)展的本質(zhì),是企業(yè)經(jīng)濟(jì)發(fā)展的內(nèi)在動(dòng)力。市場(chǎng)競(jìng)爭(zhēng)的日益加劇以及政府創(chuàng)新政策的引導(dǎo),企業(yè)越來(lái)越重視創(chuàng)新投入。在保持競(jìng)爭(zhēng)優(yōu)勢(shì)的基礎(chǔ)上,不斷吸取創(chuàng)新知識(shí),開(kāi)發(fā)新技術(shù),搶占市場(chǎng)份額,進(jìn)而提升企業(yè)財(cái)務(wù)績(jī)效。根據(jù)成本相關(guān)理論,只有當(dāng)收入增加幅度大于成本增加幅度時(shí),企業(yè)才能盈利,這說(shuō)明在一定資產(chǎn)規(guī)模和行業(yè)固定的情況下,短期獲得的收益能夠彌補(bǔ)成本是盈利的關(guān)鍵所在。創(chuàng)新投入包括研發(fā)經(jīng)費(fèi)、人才投入,這些人力、財(cái)力的投入,短期內(nèi)難以獲得回報(bào),但長(zhǎng)期的創(chuàng)新投入有利于提高創(chuàng)新效率,促進(jìn)企業(yè)財(cái)務(wù)績(jī)效的提升。這表明創(chuàng)新投入對(duì)財(cái)務(wù)績(jī)效的正向影響具有滯后性,這種滯后也是必然存在的。

因此,提出假設(shè)H1:企業(yè)創(chuàng)新投入對(duì)財(cái)務(wù)績(jī)效具有正向影響,且有明顯的滯后效應(yīng)。

1.2 風(fēng)險(xiǎn)投資與財(cái)務(wù)績(jī)效

認(rèn)證效應(yīng)理論與監(jiān)督效應(yīng)理論認(rèn)為VC 參與有利于緩解信息不對(duì)稱(chēng)的問(wèn)題,促進(jìn)投資者與被投資企業(yè)互相了解,從而對(duì)企業(yè)績(jī)效產(chǎn)生正向影響。VC 的認(rèn)證效應(yīng)體現(xiàn)在:由于風(fēng)險(xiǎn)投資機(jī)構(gòu)本身投資的專(zhuān)業(yè)性,VC 在投資之前對(duì)企業(yè)進(jìn)行嚴(yán)格調(diào)查與篩選,可以較為準(zhǔn)確地評(píng)估企業(yè)風(fēng)險(xiǎn)和價(jià)值,繼而謹(jǐn)慎投資,使其他投資者將VC參與投資的企業(yè)視為優(yōu)質(zhì)企業(yè),吸引高質(zhì)量投資者的關(guān)注。VC 的監(jiān)督效應(yīng)體現(xiàn)在:風(fēng)險(xiǎn)投資機(jī)構(gòu)通過(guò)在董事會(huì)中派駐董事掌握話(huà)語(yǔ)權(quán)獲得更多內(nèi)部信息,利用專(zhuān)業(yè)水平與豐富的市場(chǎng)經(jīng)驗(yàn)更好地監(jiān)督和管理企業(yè)生產(chǎn)經(jīng)營(yíng)、財(cái)務(wù)等方面,改進(jìn)企業(yè)管理,提高決策科學(xué)性。同時(shí),風(fēng)險(xiǎn)投資分階段投資的特點(diǎn),能有效地控制經(jīng)理的投機(jī)行為,促進(jìn)合理配置資源,進(jìn)而利用風(fēng)險(xiǎn)投資的多輪投資向市場(chǎng)傳達(dá)積極信號(hào)。

鑒于此,提出假設(shè)H2:VC介入有利于企業(yè)財(cái)務(wù)績(jī)效的提升。

1.3 風(fēng)險(xiǎn)投資、創(chuàng)新投入、財(cái)務(wù)績(jī)效

VC 主要投資于有巨大發(fā)展?jié)摿Φ某鮿?chuàng)企業(yè)。初創(chuàng)企業(yè)在前期通常缺乏經(jīng)營(yíng)管理經(jīng)驗(yàn)、市場(chǎng)實(shí)戰(zhàn)經(jīng)驗(yàn)。VC進(jìn)入企業(yè)后通常投入大量精力為企業(yè)提供全方位的增值服務(wù):為企業(yè)提供人才、管理經(jīng)驗(yàn);提供產(chǎn)品、管理等各方面信息;監(jiān)督企業(yè)的創(chuàng)新活動(dòng);不斷指導(dǎo)和調(diào)整企業(yè)的創(chuàng)新方向,進(jìn)而影響企業(yè)經(jīng)濟(jì)效益。從資金的角度來(lái)看,企業(yè)與外部投資者之間的信息不對(duì)稱(chēng)問(wèn)題通過(guò)風(fēng)險(xiǎn)投資的認(rèn)證監(jiān)督得到有效緩解,降低了企業(yè)融資成本。同時(shí),風(fēng)險(xiǎn)投資機(jī)構(gòu)為創(chuàng)新投入提供堅(jiān)實(shí)的資金支持,緩解企業(yè)資金壓力,其帶來(lái)的風(fēng)險(xiǎn)資本可以有效改善被投資企業(yè)的創(chuàng)新條件、加強(qiáng)工藝技術(shù)研發(fā),推動(dòng)財(cái)務(wù)績(jī)效的提高。

基于此,提出假設(shè)H3:VC介入對(duì)創(chuàng)新投入與企業(yè)財(cái)務(wù)績(jī)效關(guān)系起到正向調(diào)節(jié)作用。

持股比例在一定程度上反映了風(fēng)險(xiǎn)投資機(jī)構(gòu)的控制權(quán),即風(fēng)投持股比例越高,在企業(yè)經(jīng)營(yíng)活動(dòng)中越擁有話(huà)語(yǔ)權(quán),利于風(fēng)險(xiǎn)投資機(jī)構(gòu)監(jiān)督管理企業(yè)活動(dòng),為企業(yè)投入更多有效資源,針對(duì)企業(yè)發(fā)展問(wèn)題提出優(yōu)質(zhì)的解決方案,在提高技術(shù)創(chuàng)新的同時(shí),促進(jìn)企業(yè)生存和可持續(xù)發(fā)展。

由此,提出假設(shè)H4:VC 持股比例越高,越有利于調(diào)節(jié)創(chuàng)新投入與企業(yè)財(cái)務(wù)績(jī)效的關(guān)系。

2 研究設(shè)計(jì)

2.1 樣本選取及數(shù)據(jù)來(lái)源

創(chuàng)業(yè)企業(yè)在早期一般規(guī)模較小,經(jīng)營(yíng)業(yè)績(jī)不穩(wěn)定,可以有效驗(yàn)證風(fēng)險(xiǎn)投資能否在經(jīng)營(yíng)管理過(guò)程中起到積極的作用。同時(shí),高新技術(shù)企業(yè)占創(chuàng)業(yè)板上市公司的絕大多數(shù),研究創(chuàng)新投入與財(cái)務(wù)績(jī)效關(guān)系更具有典型性。所以,本文涵蓋2014~2019年創(chuàng)業(yè)板高新技術(shù)企業(yè),以從Wind 和國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)檢索的數(shù)據(jù)為基礎(chǔ),并使用stata14.0軟件進(jìn)行數(shù)據(jù)處理。本文風(fēng)險(xiǎn)投資相關(guān)信息的數(shù)據(jù)無(wú)法直接從數(shù)據(jù)庫(kù)獲取,因此主要來(lái)自被投資企業(yè)的招股說(shuō)明書(shū)、CSMAR 數(shù)據(jù)庫(kù)前十大股東數(shù)據(jù)以及風(fēng)險(xiǎn)投資年報(bào)的手工摘錄和整理。本文主要以有無(wú)風(fēng)險(xiǎn)投資參與為依據(jù)劃分企業(yè),對(duì)風(fēng)險(xiǎn)投資參與的定義標(biāo)準(zhǔn)如下:(1)公司前十大股東名稱(chēng)中出現(xiàn)諸如“創(chuàng)業(yè)投資”、“風(fēng)險(xiǎn)投資”、“創(chuàng)業(yè)資本投資”字眼,則視為有風(fēng)險(xiǎn)投資參與。(2)若股東名稱(chēng)中沒(méi)有上述詞語(yǔ),但含有諸如“投資公司”、“高科技投資”、“創(chuàng)新投資”之類(lèi)模棱兩可的詞匯,則應(yīng)根據(jù)VC 的年報(bào)查詢(xún),其經(jīng)營(yíng)范圍是否涉及股權(quán)投資。(3)其余公司可以在借助步驟二的基礎(chǔ)上參考Wind中國(guó)PEVC庫(kù)以及清科數(shù)據(jù)庫(kù),以便篩選確認(rèn)是否有風(fēng)險(xiǎn)投資機(jī)構(gòu)參與投資。如果被投資企業(yè)股東未通過(guò)以上三步驟的確認(rèn),那么企業(yè)并無(wú)風(fēng)投參與。在界定的基礎(chǔ)上,再計(jì)算風(fēng)險(xiǎn)投資持股比例。

此外,為了滿(mǎn)足本文的研究需要以及確保研究數(shù)據(jù)的精確性,剔除證監(jiān)會(huì)2012 版行業(yè)劃分中的金融業(yè);剔除缺失重要數(shù)據(jù)的上市公司;剔除ST、*ST 的上市公司。最終,本文獲得336家公司的2016個(gè)觀(guān)測(cè)值。

2.2 變量選擇

2.2.1 被解釋變量

凈資產(chǎn)收益率(ROE)。衡量企業(yè)財(cái)務(wù)績(jī)效的指標(biāo)很多,但在以往文獻(xiàn)中,大多數(shù)采用總資產(chǎn)收益率(ROA)和凈資產(chǎn)收益率(ROE)兩種指標(biāo)[22-23]。相比之下,上市公司的凈資產(chǎn)收益率(ROE)指標(biāo)除了易于獲取,經(jīng)過(guò)會(huì)計(jì)師事務(wù)所審計(jì),具有可靠性高的特點(diǎn)之外,還可以充分體現(xiàn)公司對(duì)股東投入資本的使用效率,因此本文以ROE來(lái)衡量企業(yè)財(cái)務(wù)績(jī)效。

2.2.2 解釋變量

創(chuàng)新投入(RD)。由于我國(guó)僅能提供企業(yè)國(guó)內(nèi)的專(zhuān)利申報(bào)情況,并未強(qiáng)制要求上市企業(yè)公開(kāi)專(zhuān)利信息,而且創(chuàng)新成果未必以專(zhuān)利形式體現(xiàn),所以,如果以專(zhuān)利申請(qǐng)數(shù)來(lái)衡量創(chuàng)新投入存在很大弊端,對(duì)數(shù)據(jù)的可獲得性和準(zhǔn)確性存在影響。因此,本文結(jié)合上市公司年報(bào),以研發(fā)投入費(fèi)用與營(yíng)業(yè)收入之比來(lái)衡量企業(yè)的創(chuàng)新投入(RD)。

2.2.3 調(diào)節(jié)變量

風(fēng)險(xiǎn)投資(VC)。此變量是虛擬變量,當(dāng)風(fēng)險(xiǎn)投資機(jī)構(gòu)出現(xiàn)在被投資企業(yè)前十大股東中時(shí),該變量取值為1,否則為0。

風(fēng)險(xiǎn)投資持股比例(VCP)。本文將被投資公司前十大股東中風(fēng)險(xiǎn)投資持股比例之和作為衡量標(biāo)準(zhǔn)。

2.2.4 控制變量

企業(yè)規(guī)模(Size)。企業(yè)規(guī)模的差異往往反映為企業(yè)資源的差異,規(guī)模大的企業(yè)有更雄厚的物質(zhì)基礎(chǔ),利于降低創(chuàng)新過(guò)程中的風(fēng)險(xiǎn)系數(shù),更愿意參加技術(shù)創(chuàng)新,從而增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)中的優(yōu)越性,影響企業(yè)財(cái)務(wù)績(jī)效。所以,本文在保證數(shù)據(jù)可行性的基礎(chǔ)上,取總資產(chǎn)對(duì)數(shù)衡量企業(yè)規(guī)模。

資產(chǎn)負(fù)債率(Level)。資產(chǎn)負(fù)債率能夠有效地衡量企業(yè)利用債權(quán)人資金進(jìn)行經(jīng)營(yíng)的能力。由于債務(wù)成本具有稅收抵減功能,同時(shí),其擁有財(cái)務(wù)杠桿的收益功能,使企業(yè)在經(jīng)營(yíng)狀況良好時(shí),為企業(yè)帶來(lái)更大的收益,提高企業(yè)財(cái)務(wù)績(jī)效。反之,企業(yè)需承擔(dān)債務(wù)帶來(lái)的債務(wù)壓力,影響企業(yè)業(yè)績(jī),也不利于為技術(shù)創(chuàng)新提供充足的現(xiàn)金流。所以,使用資產(chǎn)負(fù)債率(Level)作為控制變量。

企業(yè)成長(zhǎng)性(Growth)。考察一定時(shí)期內(nèi)企業(yè)經(jīng)營(yíng)能力的發(fā)展?fàn)顩r,是企業(yè)成長(zhǎng)分析的目的所在。公司成長(zhǎng)速度越快,越有利于吸引投資者,提高市場(chǎng)占有率和財(cái)務(wù)績(jī)效。本文用主營(yíng)業(yè)務(wù)增長(zhǎng)率來(lái)衡量,即主營(yíng)業(yè)務(wù)增長(zhǎng)率越高,企業(yè)發(fā)展速度越快。計(jì)算公式為:(當(dāng)期主營(yíng)業(yè)務(wù)收入-上期主營(yíng)業(yè)務(wù)收入)/上期主營(yíng)業(yè)務(wù)收入×100%。

股權(quán)集中度(Oc)。股權(quán)集中度在一定程度上反映了公司的治理結(jié)構(gòu),并通過(guò)影響公司治理來(lái)影響財(cái)務(wù)績(jī)效。本文選取被投資公司前十大股東持股比例的總和作為衡量標(biāo)準(zhǔn)。

行業(yè)(Ind)。各行業(yè)創(chuàng)新投入程度不同,市場(chǎng)競(jìng)爭(zhēng)環(huán)境存在差異,對(duì)企業(yè)財(cái)務(wù)績(jī)效影響也不盡相同。在證監(jiān)會(huì)2012版的行業(yè)分類(lèi)的基礎(chǔ)上結(jié)合本文實(shí)際情況,設(shè)置13個(gè)虛擬變量。

年份(Year)。本文選取的樣本指標(biāo)為2014~2019年創(chuàng)業(yè)板高新技術(shù)企業(yè),以2014 為參照年,2014年上市公司為1,否則為0,以此類(lèi)推。

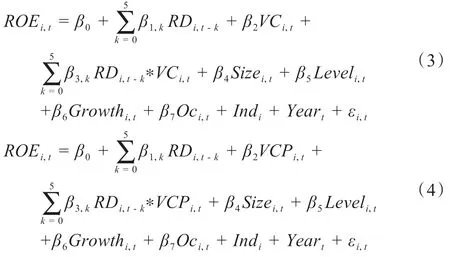

2.3 模型的建立

基于假設(shè)H1,建立創(chuàng)新投入與財(cái)務(wù)績(jī)效回歸模型1:

凸輪是原動(dòng)件,故機(jī)構(gòu)的行程速比系數(shù)K=從動(dòng)件慢行程凸輪運(yùn)動(dòng)角/從動(dòng)件快行程凸輪運(yùn)動(dòng)角。因Φ9= 2π- Φ,故若Φ<180,則從動(dòng)件的推程是快行程,回程是慢行程,K= Φ9 /Φ= 2π /Φ- 1;若Φ>180,則從動(dòng)件的推程是慢行程,回程是快行程,K=Φ/Φ9=1/(2π/Φ-1)。

根據(jù)假設(shè)H2,VC 介入對(duì)企業(yè)財(cái)務(wù)績(jī)效的影響設(shè)計(jì)為模型2:

基于假設(shè)H3 和H4,研究風(fēng)險(xiǎn)投資對(duì)創(chuàng)新投入與財(cái)務(wù)績(jī)效的調(diào)節(jié)作用,建立引入交互項(xiàng)的多元回歸模型3和4:

模型中,i 表示樣本公司;t 代表時(shí)間;ROEi,t為公司i在第t 期的盈利能力;RDi,t-k指公司i 在第t-k 期的創(chuàng)新投入,k 表示滯后期數(shù)(k=0,1,2,3,4,5);β0為截距項(xiàng),? 為誤差項(xiàng)。

3 實(shí)證結(jié)果與分析

3.1 描述性統(tǒng)計(jì)

表2是對(duì)整個(gè)樣本主要變量的統(tǒng)計(jì)描述。總體來(lái)看,財(cái)務(wù)績(jī)效、風(fēng)險(xiǎn)投資持股比例、創(chuàng)新投入主要變量的數(shù)值與均值之間存在一定差異,資產(chǎn)負(fù)債率、企業(yè)成長(zhǎng)性、股權(quán)集中度指標(biāo)數(shù)值與均值差距明顯。風(fēng)險(xiǎn)投資(VC)極差為1,均值為0.79,表明創(chuàng)業(yè)板高新技術(shù)企業(yè)普遍存在風(fēng)險(xiǎn)投資參與。財(cái)務(wù)績(jī)效(ROE)最大值為28.79%,最小值為-64.09%,極差為92.88%,財(cái)務(wù)績(jī)效差異較大,均值為5.14%,可以看出創(chuàng)業(yè)板上市公司盈利水平較低。依據(jù)國(guó)際上的研究成果,企業(yè)的研發(fā)強(qiáng)度達(dá)到5%就可以在激烈的市場(chǎng)競(jìng)爭(zhēng)中占據(jù)一席之地。表中創(chuàng)新投入(RD)均值7.04%,大于5%,說(shuō)明創(chuàng)業(yè)板上市公司比較重視創(chuàng)新投入。創(chuàng)新投入的極差為30.93%,說(shuō)明大部分?jǐn)?shù)值和其平均值之間差異較大。同時(shí),其標(biāo)準(zhǔn)差為5.56%,在一定程度上可以體現(xiàn)出各公司對(duì)創(chuàng)新的重視程度不一,這可能受到年份、行業(yè)因素的影響。資產(chǎn)負(fù)債率(Level)均值為32.82%,表明負(fù)債水平不是很高,擁有不錯(cuò)的償債能力;極小值為4.41%,可以看出創(chuàng)業(yè)板部分上市公司可以完全靠自有資金進(jìn)行企業(yè)經(jīng)營(yíng)。股權(quán)集中度(Oc)均值56.96%,最大值為81.61%,最小值為26.39%,標(biāo)準(zhǔn)差為11.90%,表明創(chuàng)業(yè)板前十大股東的持股分布較為分散,而均值則體現(xiàn)出多數(shù)股權(quán)集中在大股東手中的情況。企業(yè)規(guī)模(Size)標(biāo)準(zhǔn)差為0.79,說(shuō)明數(shù)據(jù)平均值分布集中,最大值和最小值分別為14.32、10.66,進(jìn)一步說(shuō)明創(chuàng)業(yè)板高新技術(shù)企業(yè)多為中小型企業(yè)。企業(yè)成長(zhǎng)性(Growth)標(biāo)準(zhǔn)差為40.67%,極差為265.76%,充分體現(xiàn)出創(chuàng)業(yè)板上市公司經(jīng)營(yíng)能力參差不齊,均值為23.83%,一定程度上體現(xiàn)創(chuàng)業(yè)板上市公司高成長(zhǎng)性的特性。

表2 變量描述性統(tǒng)計(jì)

3.2 相關(guān)性分析

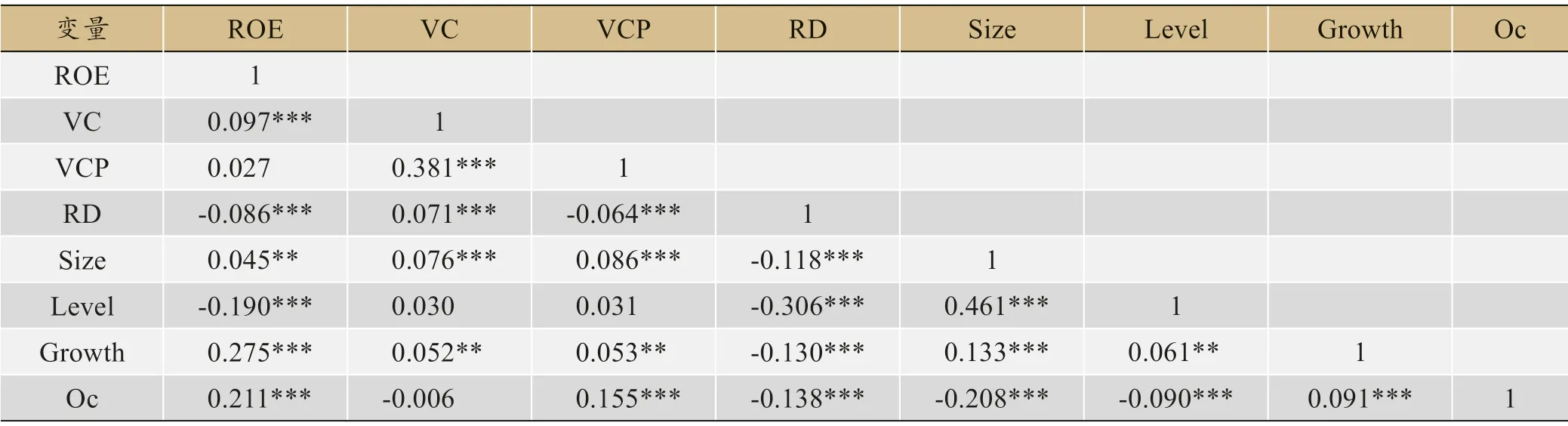

為進(jìn)一步分析這些變量之間的相關(guān)性,進(jìn)行了變量間相關(guān)性的檢驗(yàn),結(jié)果見(jiàn)表3:財(cái)務(wù)績(jī)效(ROE)與研發(fā)投入(RD)的相關(guān)系數(shù)為-0.086,在1%水平下顯著,表明ROE 與RD 存在顯著的負(fù)相關(guān)性,初步驗(yàn)證財(cái)務(wù)績(jī)效與創(chuàng)新投入之間存在負(fù)相關(guān)關(guān)系。財(cái)務(wù)績(jī)效(ROE)與風(fēng)險(xiǎn)投資(VC)的相關(guān)性系數(shù)為0.097,在1%的水平上有顯著性,風(fēng)險(xiǎn)投資對(duì)財(cái)務(wù)績(jī)效表現(xiàn)為正向促進(jìn)作用,初步驗(yàn)證假設(shè)2。風(fēng)險(xiǎn)投資(VC)與研發(fā)投入(RD)相關(guān)系數(shù)為0.071,在1%水平上具有顯著的正相關(guān)性。綜上分析可以看出,風(fēng)險(xiǎn)投資(VC)可能存在對(duì)財(cái)務(wù)績(jī)效(ROE)與研發(fā)投入(RD)的調(diào)節(jié)作用。控制變量與財(cái)務(wù)績(jī)效(ROE)存在顯著相關(guān)關(guān)系,模型對(duì)于這些變量的控制,增強(qiáng)了結(jié)果的可信度。由于本文的變量系數(shù)均未超過(guò)0.5,因此實(shí)證結(jié)果不存在多重共線(xiàn)性,不需要對(duì)多重共線(xiàn)性進(jìn)行檢驗(yàn)。

表3 變量相關(guān)關(guān)系檢驗(yàn)結(jié)果

3.3 多元回歸分析

3.3.1 創(chuàng)新投入對(duì)財(cái)務(wù)績(jī)效影響回歸分析

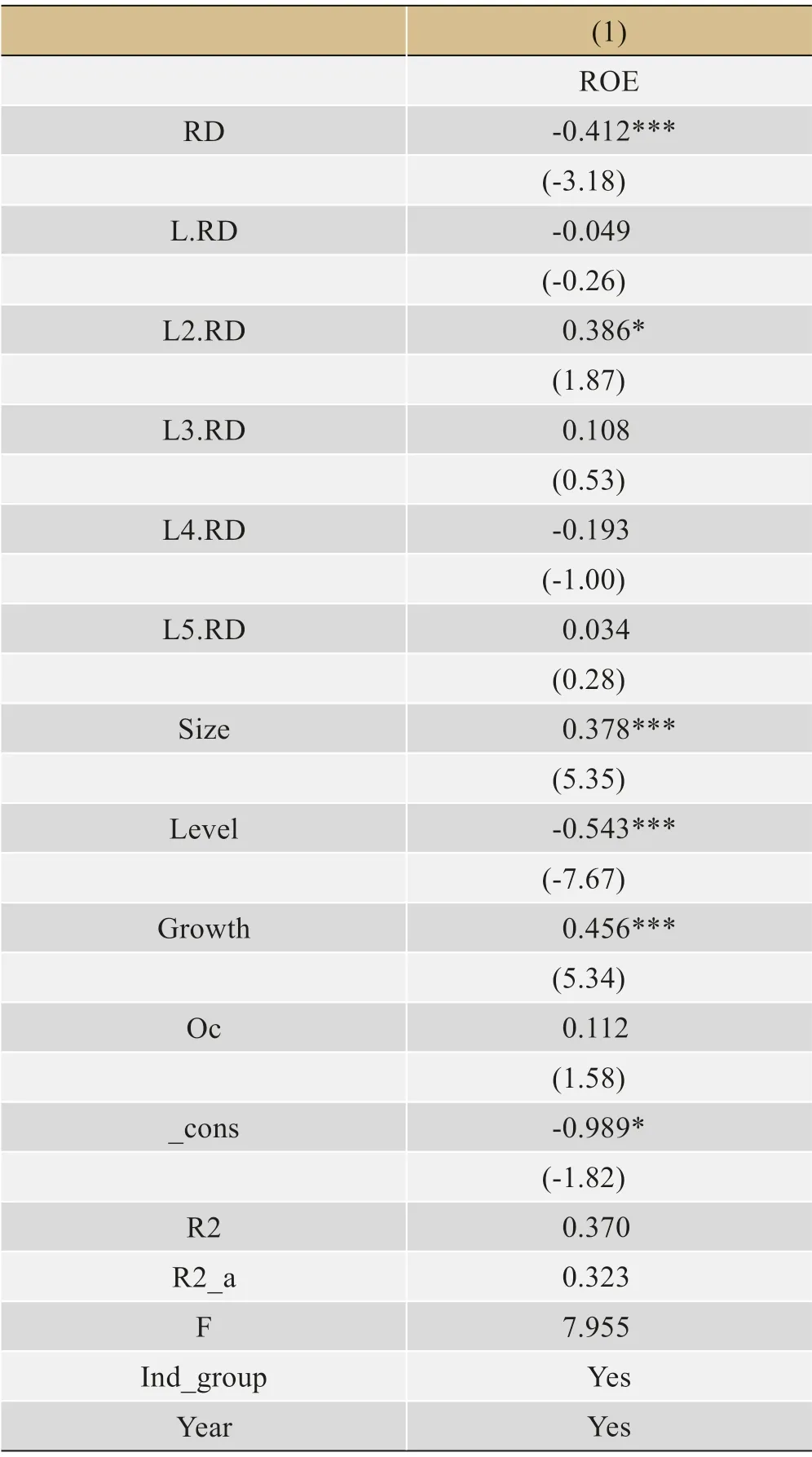

模型回歸中對(duì)行業(yè)和年度進(jìn)行了控制,為保證回歸結(jié)果的直觀(guān)性,回歸系數(shù)不作列示。模型1 的實(shí)證結(jié)果見(jiàn)表4所示,創(chuàng)新投入與當(dāng)期財(cái)務(wù)績(jī)效在1%的水平上顯著負(fù)相關(guān),系數(shù)為-0.412,表明當(dāng)年創(chuàng)新投入每增加1%,企業(yè)凈資產(chǎn)收益率下降0.41%,創(chuàng)業(yè)板上市公司研發(fā)投入的增加不利于財(cái)務(wù)績(jī)效的提升,可能的原因:創(chuàng)新投入一部分費(fèi)用化,會(huì)在一定程度上削減企業(yè)利潤(rùn);創(chuàng)新投入當(dāng)期可能未完全得到市場(chǎng)認(rèn)可,暫未獲得相應(yīng)回報(bào)。

表4 創(chuàng)新投入對(duì)財(cái)務(wù)績(jī)效影響回歸結(jié)果

3.3.2 風(fēng)險(xiǎn)投資對(duì)財(cái)務(wù)績(jī)效的影響

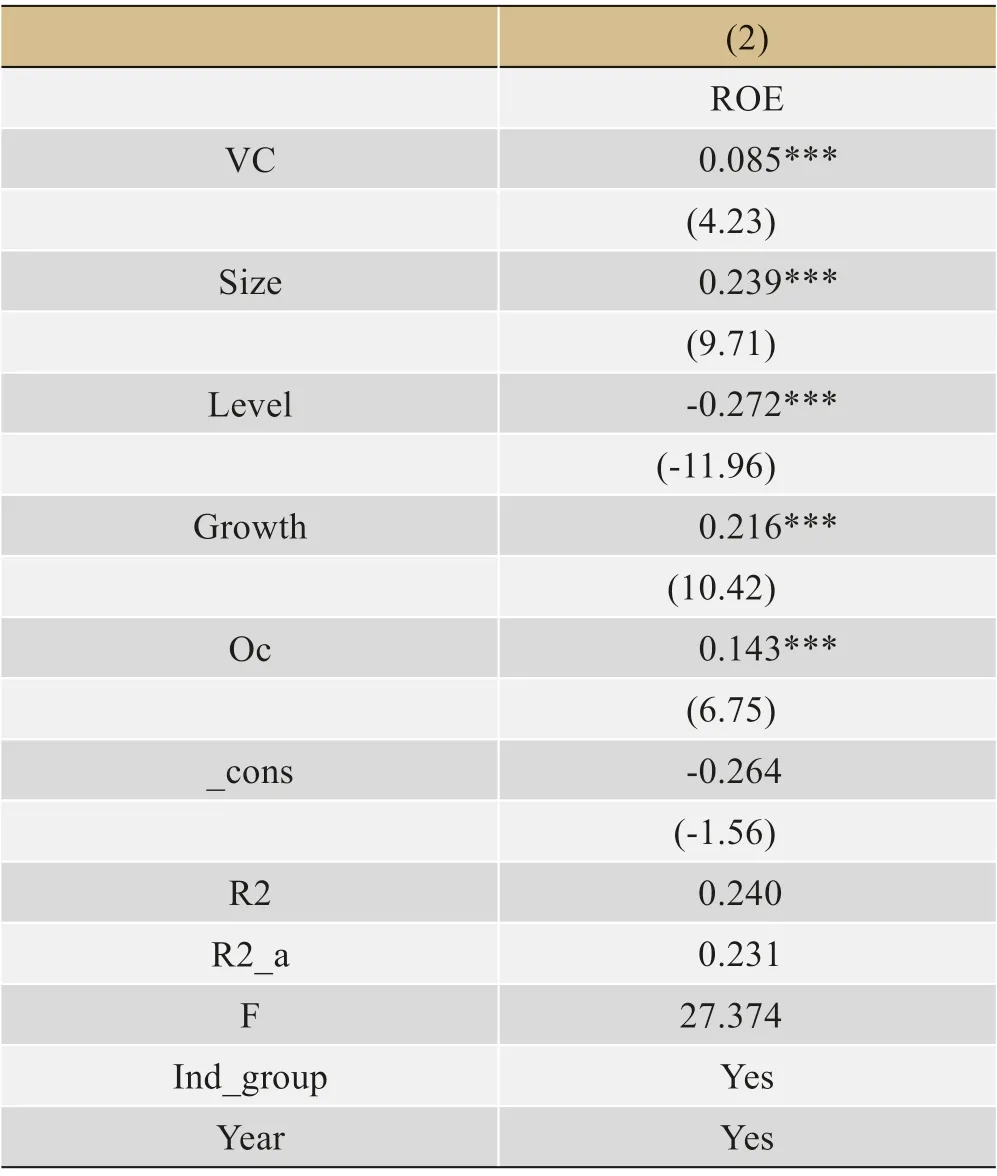

從表5中可以看出,風(fēng)險(xiǎn)投資與財(cái)務(wù)績(jī)效在1%水平上顯著為正,相關(guān)系數(shù)為0.085,說(shuō)明風(fēng)險(xiǎn)投資介入對(duì)財(cái)務(wù)績(jī)效起促進(jìn)作用,即相比于無(wú)風(fēng)險(xiǎn)投資參與的公司,有風(fēng)險(xiǎn)投資參與的上市公司財(cái)務(wù)績(jī)效會(huì)更加良好,主要是因?yàn)轱L(fēng)險(xiǎn)投資能夠解決企業(yè)的資金需求,充足的資金有利于企業(yè)財(cái)務(wù)績(jī)效的提升。驗(yàn)證了假設(shè)H2。

表5 風(fēng)險(xiǎn)投資對(duì)財(cái)務(wù)績(jī)效影響回歸結(jié)果

3.3.3 風(fēng)險(xiǎn)投資對(duì)創(chuàng)新投入與財(cái)務(wù)績(jī)效的調(diào)節(jié)作用

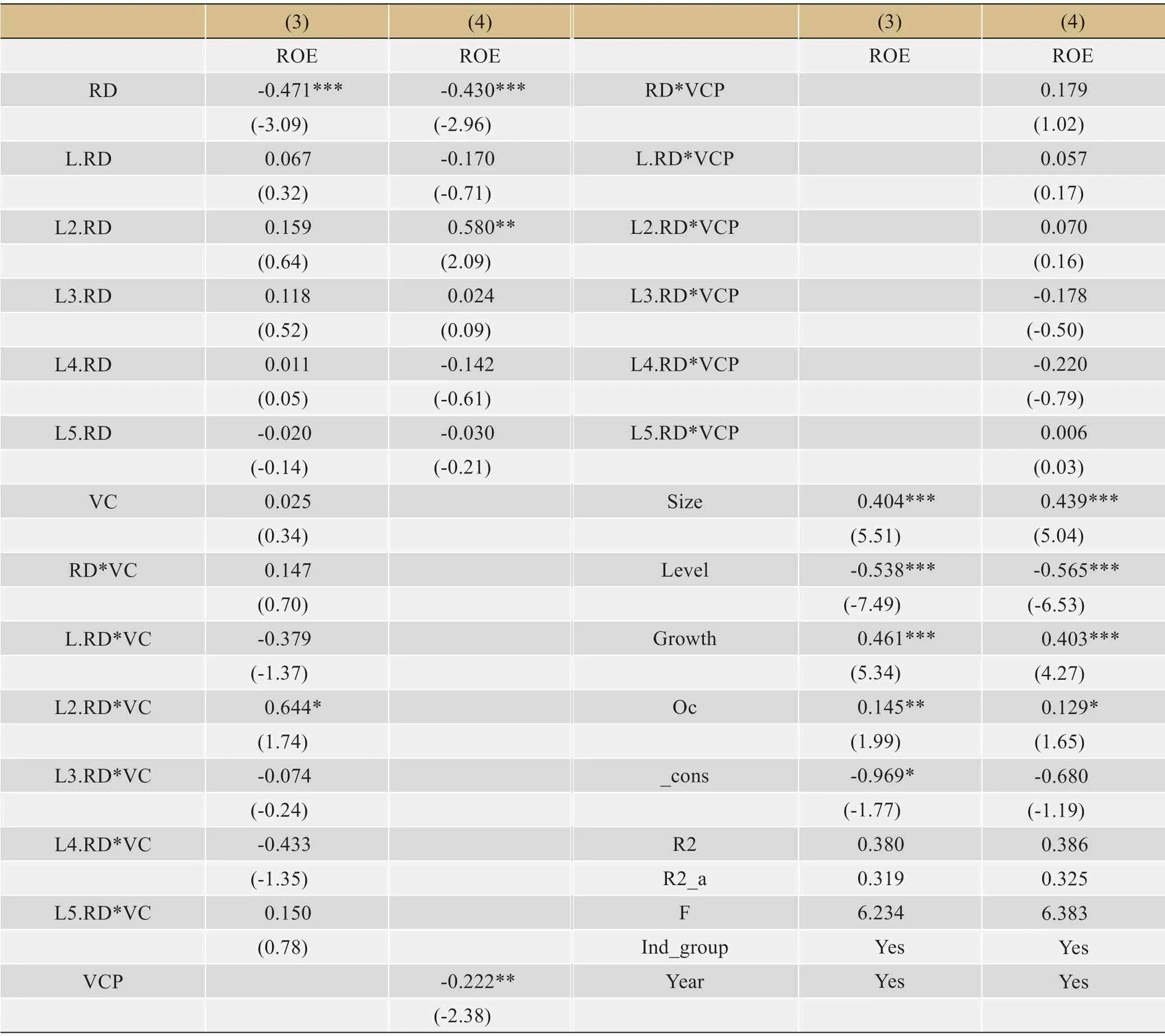

表6列示了模型3 和模型4 的實(shí)證結(jié)果。模型3 加入了風(fēng)險(xiǎn)投資(VC)與創(chuàng)新投入(RD)的交互項(xiàng),創(chuàng)新投入對(duì)財(cái)務(wù)績(jī)效(ROE)的影響為:△ROE/△RD=β1+β3VC。其中,當(dāng)期RD相關(guān)系數(shù)為-0.471,在1%水平上顯著負(fù)相關(guān),但交互項(xiàng)RD*VC 系數(shù)為0.147,相關(guān)性不顯著。L2.RD*VC的調(diào)節(jié)系數(shù)為0.644,在10%水平上顯著正相關(guān),則L2.RD對(duì)ROE的影響為:0.159+0.644*VC,表明VC正向調(diào)節(jié)創(chuàng)新投入與滯后2期財(cái)務(wù)績(jī)效關(guān)系,與假設(shè)H3不完全一致。在模型4 中,風(fēng)險(xiǎn)持股比例(VCP)的系數(shù)為-0.222,在5%水平上呈顯著負(fù)相關(guān)關(guān)系,與RD 相關(guān)交互項(xiàng)均呈不顯著相關(guān)關(guān)系,所以,風(fēng)投持股比例對(duì)創(chuàng)新投入與財(cái)務(wù)績(jī)效關(guān)系的調(diào)節(jié)作用并不顯著。假設(shè)H4 不成立。

表6 創(chuàng)新投入、風(fēng)險(xiǎn)投資與財(cái)務(wù)績(jī)效的回歸結(jié)果

3.4 穩(wěn)健性檢驗(yàn)

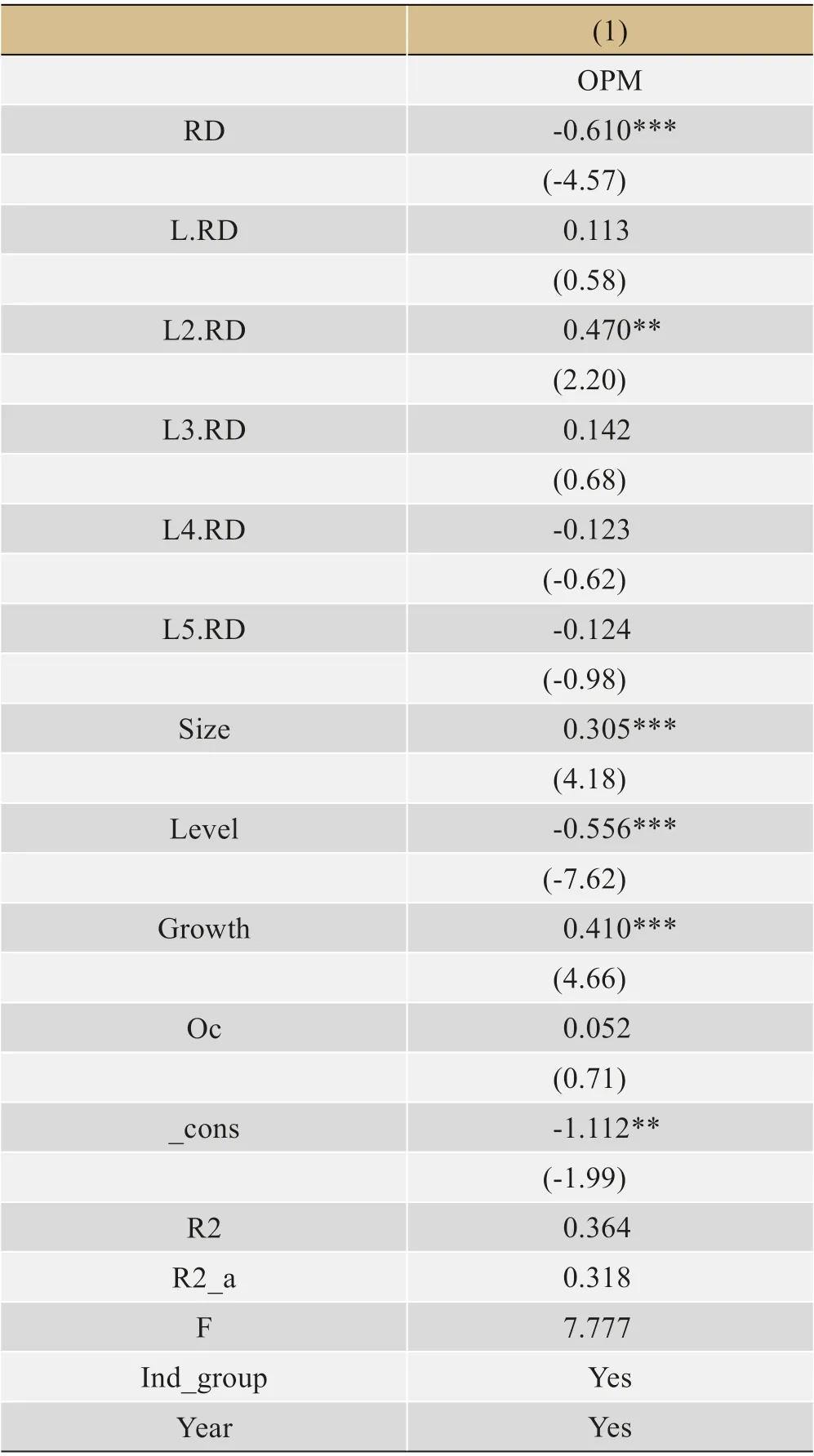

為了驗(yàn)證實(shí)證結(jié)果的可靠性,本文選取營(yíng)業(yè)利潤(rùn)率(OPM)以代替凈資產(chǎn)收益率(ROE)代表企業(yè)績(jī)效,重復(fù)以上的回歸過(guò)程。

表7列示了模型1 的穩(wěn)健檢驗(yàn)回歸結(jié)果,其中創(chuàng)新投入(RD)回歸系數(shù)為-0.610,在1%水平上當(dāng)期創(chuàng)新投入與財(cái)務(wù)績(jī)效顯著負(fù)相關(guān)。L2.RD 系數(shù)為0.470,L2.RD與OPM 在5%水平上存在顯著正相關(guān)關(guān)系,與模型1 結(jié)論一致,所以本文關(guān)于創(chuàng)新投入與財(cái)務(wù)績(jī)效關(guān)系的結(jié)論具有穩(wěn)健性。表8列示了模型2 的穩(wěn)健性檢驗(yàn)結(jié)果,風(fēng)險(xiǎn)投資的相關(guān)系數(shù)是0.047,在5%水平上顯著為正,說(shuō)明風(fēng)險(xiǎn)投資對(duì)企業(yè)財(cái)務(wù)績(jī)效起到促進(jìn)作用,與本文研究得到了相同的結(jié)論,本文所述結(jié)論具有穩(wěn)健性。

表7 創(chuàng)新投入對(duì)財(cái)務(wù)績(jī)效影響穩(wěn)健性檢驗(yàn)結(jié)果

表8 風(fēng)險(xiǎn)投資對(duì)財(cái)務(wù)績(jī)效影響穩(wěn)健性檢驗(yàn)結(jié)果

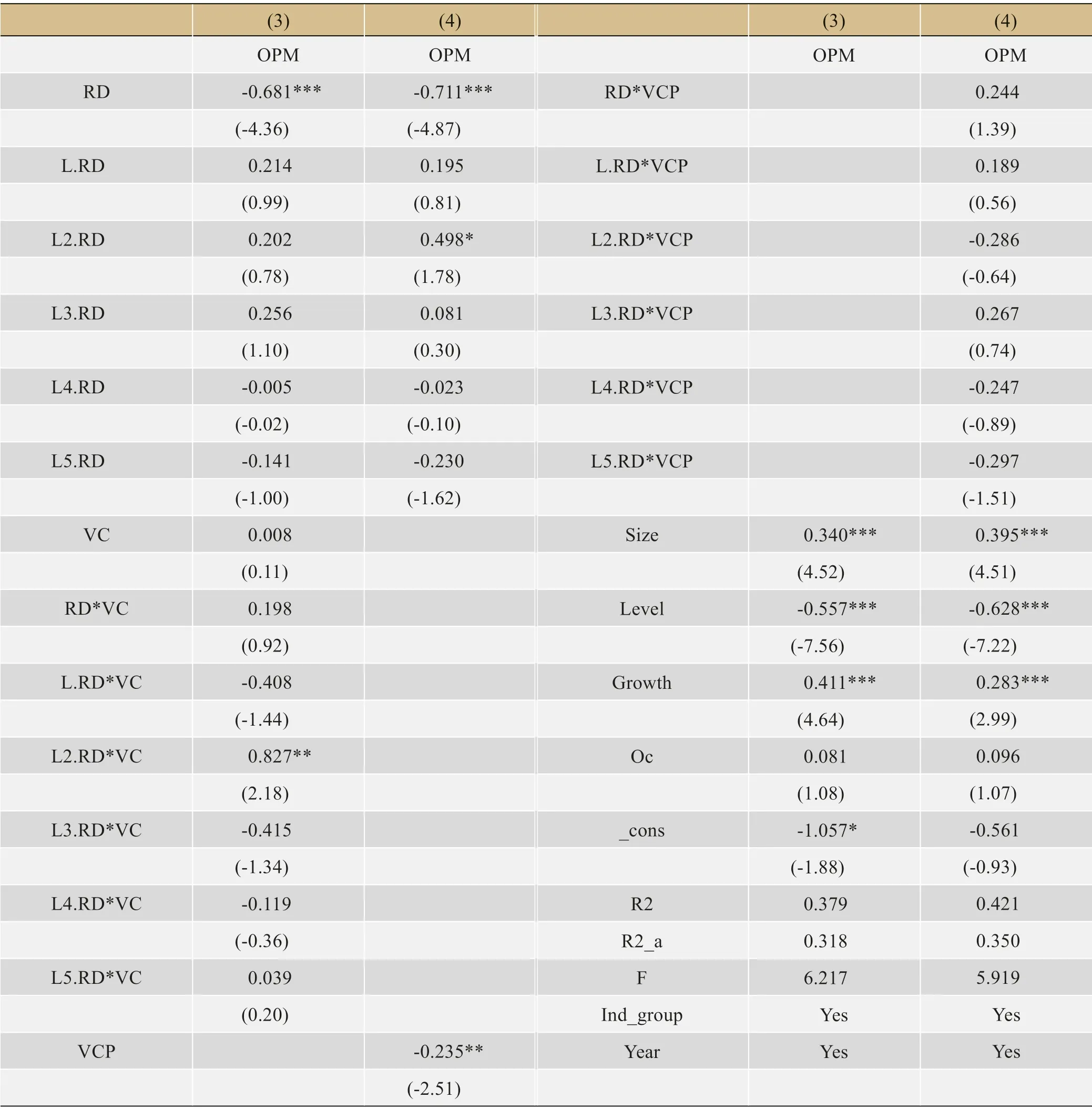

從表9中可以看到:模型3 中當(dāng)期RD 的相關(guān)系數(shù)是-0.681,在1%的水平上顯著負(fù)相關(guān),RD*VC 的系數(shù)為0.198,相關(guān)性不顯著。L2.RD*VC 交互項(xiàng)系數(shù)為0.827,在5%水平上顯著正相關(guān),L2.RD 對(duì)ROE 的影響為:0.202+0.827*VC,即VC 對(duì)L2.RD 與ROE 具有顯著的正向調(diào)節(jié)效應(yīng),與本文研究結(jié)論相同。模型4中,VCP與財(cái)務(wù)績(jī)效系數(shù)為-0.235,在5%水平上顯著負(fù)相關(guān),VCP 與RD 相關(guān)交互項(xiàng)相關(guān)程度均不顯著,所以,風(fēng)投持股比例對(duì)調(diào)節(jié)創(chuàng)新投入和財(cái)務(wù)績(jī)效的關(guān)系沒(méi)有顯著效果,結(jié)論與本文研究結(jié)論一致,實(shí)證結(jié)果具有穩(wěn)健性。

表9 創(chuàng)新投入、風(fēng)險(xiǎn)投資與財(cái)務(wù)績(jī)效的穩(wěn)健性檢驗(yàn)結(jié)果

4 研究結(jié)論及建議

以2014~2019年336 家創(chuàng)業(yè)板高新技術(shù)企業(yè)為研究樣本,實(shí)證研究了創(chuàng)新投入與財(cái)務(wù)績(jī)效關(guān)系,風(fēng)險(xiǎn)投資與財(cái)務(wù)績(jī)效關(guān)系,并以風(fēng)險(xiǎn)投資及持股比例為調(diào)節(jié)變量進(jìn)一步研究其對(duì)創(chuàng)新投入與財(cái)務(wù)績(jī)效的調(diào)節(jié)效應(yīng)。實(shí)證結(jié)果表明:

(1)創(chuàng)新投入對(duì)當(dāng)期企業(yè)財(cái)務(wù)績(jī)效存在消極影響,其正向影響具有短期滯后性;(2)風(fēng)險(xiǎn)投資參與有助于提高企業(yè)財(cái)務(wù)績(jī)效;(3)風(fēng)險(xiǎn)投資參與對(duì)創(chuàng)新投入與企業(yè)財(cái)務(wù)績(jī)效的正向關(guān)系起著積極的調(diào)節(jié)作用;(4)風(fēng)險(xiǎn)投資持股比例對(duì)于調(diào)節(jié)創(chuàng)新投入與企業(yè)財(cái)務(wù)績(jī)效關(guān)系并不顯著。

針對(duì)以上研究結(jié)論提出如下建議:

(1)對(duì)企業(yè)來(lái)說(shuō):第一,針對(duì)創(chuàng)新投入對(duì)財(cái)務(wù)績(jī)效存在2期滯后效應(yīng),企業(yè)需要加強(qiáng)技術(shù)創(chuàng)新理念,合理安排創(chuàng)新投入時(shí)機(jī),在提高技術(shù)創(chuàng)新效率的同時(shí),實(shí)現(xiàn)企業(yè)價(jià)值最大化。第二,企業(yè)應(yīng)加強(qiáng)自身實(shí)力以支撐技術(shù)創(chuàng)新,在此基礎(chǔ)上積極主動(dòng)拓寬外部融資渠道,增強(qiáng)創(chuàng)新項(xiàng)目的選擇權(quán),提高市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)。第三,正確認(rèn)識(shí)風(fēng)險(xiǎn)投資對(duì)創(chuàng)新投入與企業(yè)績(jī)效的調(diào)節(jié)作用。雖然風(fēng)險(xiǎn)投資樂(lè)于投資創(chuàng)業(yè)板企業(yè),但其存在的逐名動(dòng)機(jī),使得一些風(fēng)險(xiǎn)投資機(jī)構(gòu)并未真正推動(dòng)企業(yè)財(cái)務(wù)績(jī)效增長(zhǎng)。所以,企業(yè)在選擇風(fēng)險(xiǎn)投資機(jī)構(gòu)時(shí)應(yīng)多方考量。(2)對(duì)政府來(lái)說(shuō):第一,政府應(yīng)加強(qiáng)政策引導(dǎo),激勵(lì)企業(yè)技術(shù)創(chuàng)新,著力構(gòu)建有利于創(chuàng)業(yè)板上市公司技術(shù)創(chuàng)新平臺(tái)。第二,政府為風(fēng)險(xiǎn)投資的發(fā)展提供良好的發(fā)展環(huán)境。作為傳統(tǒng)融資方式的重要補(bǔ)充,風(fēng)險(xiǎn)投資有利于拓寬企業(yè)融資渠道。通過(guò)改進(jìn)企業(yè)信息披露制度,減少風(fēng)險(xiǎn)投資機(jī)構(gòu)的信息不對(duì)稱(chēng)問(wèn)題,鼓勵(lì)風(fēng)險(xiǎn)資本參與企業(yè)。同時(shí),政府不斷健全相關(guān)法律法規(guī),嚴(yán)格管控風(fēng)險(xiǎn)投資過(guò)度投機(jī)行為,規(guī)范風(fēng)險(xiǎn)投資并逐步完善風(fēng)險(xiǎn)投資退出機(jī)制。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

江西理工大學(xué)學(xué)報(bào)(2022年2期)2022-07-26 07:05:36

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40