上半年GDP同比增長12.7% 第二季度增長7.9%

2021-07-19 09:38:04

證券市場紅周刊 2021年28期

中信證券:從趨勢上看,經濟已經形成穩中加固的恢復態勢。而從結構上看,比較能代表經濟內生動能的制造業投資明顯向好,即便受到了廣深局部疫情的擾動,消費也維持了逐漸改善態勢,這對經濟后續的穩步恢復也將起到較強的支撐作用,預計三季度兩年平均GDP增速仍將繼續向好。

華泰證券:二季度內需增長如期走弱且與外需分化態勢明顯,政策邊際寬松有望持續,尤其是財政政策或將逆轉1-5月同比大幅緊縮態勢,甚至邊際寬松。二季度以來,盡管外需增長保持穩健并對總需求構成支撐,但內需如期走弱,一方面,居民消費復蘇較為緩慢,部分仍受到局部地區疫情時有反復的擾動;另一方面,在經歷了(2020年4季度起)三個季度的政策緊縮、退出后,地產投資和銷售均如期開始走弱。在此背景之下,宏觀政策開始做出調整,7月9日央行降準50個基點,寬松的信號意義較為明確。我們認為,下半年宏觀政策有望延續邊際寬松態勢,且財政發力將成為推動貨幣總量走勢進一步回升的關鍵變量。

中信建投:我們預計下半年經濟結構將朝著消費、制造業投資延續復蘇,外需、地產邊際走弱的趨勢運行。Q2居民收入增速進一步恢復至7.9,比Q1改善0.9個百分點,奠定了消費復蘇的基礎,另外消費意愿亦在快速回升,Q2消費占收入的比例達到69.4%,比2019年同期僅低1個百分點。制造業投資在利潤高位、產能利用率提升、金融政策傾斜等多因素帶動下仍將保持復蘇態勢。外需在海外需求觸頂、國內生產替代效應衰減下逐步回落。地產受調控影響逐步走弱。基建有一定托底效應,但地方債務管控趨嚴、基建項目質量要求提高背景下,高增長概率較低。整體上下半年經濟仍將運行在合理區間,復合增速或比二季度略有回落。

平安證券:分產業看,二季度第二產業增長最快。在6月主要數據高于或持平于市場預期的情況下,二季度GDP明顯低于市場預期值,除價格因素外,服務消費或是主因,因為恢復偏慢的服務消費沒有被統計到社零里,但被納入GDP核算中。6月工業生產景氣度呈見頂跡象,房地產投資回落,基建投資增速回升,制造業和消費這兩個薄弱環節延續修復。中國經濟復蘇“高低腳”的問題依然存在,下半年經濟將是“見頂鞏固”,盡管增速只是逐步下臺階,但由于制造業和消費內生于企業和居民的投資、消費意愿,恢復的基礎不牢固,需要政策來“保駕護航”。

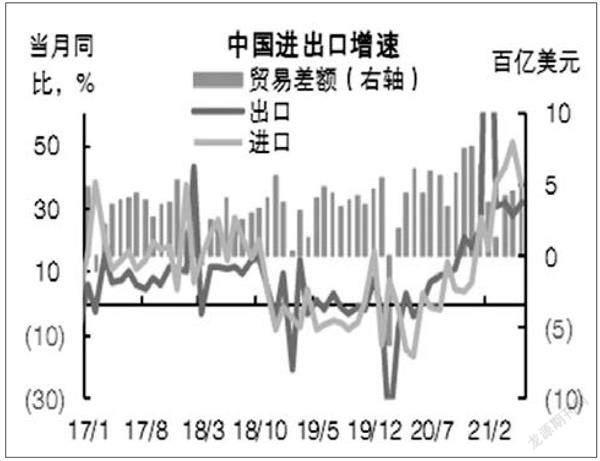

圖說

總體上,目前中國面臨的外需環境處于變化之中,體現為:1)外向型經濟體歐洲的出口快速恢復,美國從歐洲及美洲的直接進口增多,而歐洲從中國進口工業原材料中間品則增加;2)東南亞國家由于疫情干擾,生產能力恢復受阻,使得中國對東南亞的出口增長較緩,且東南亞國家對中國出口市場份額的爭奪也較小;3)美國作為全球主要的外溢需求提供者,其進口增長逐漸放緩。因此,全球產業鏈的組織結構在逐漸向疫情之前恢復,如果東南亞國家疫情后續能夠得到有效控制,對中國出口市場份額的壓力會更大一些,下半年中國出口逐漸走弱的確定性仍然較高。而剔除基數影響的中國進口需求仍然較為旺盛,后續大宗商品價格的變化會對進口讀數和大宗商品的進口數量產生顯著影響。

——摘自平安證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00