異質(zhì)收入來源與投資風(fēng)險態(tài)度

——基于心理賬戶視角的實證研究

2021-07-16 01:16:08劉其享龍吉敏陳亭慈

湖北經(jīng)濟學(xué)院學(xué)報 2021年4期

關(guān)鍵詞:研究

劉其享,龍吉敏,陳亭慈

(湖北經(jīng)濟學(xué)院 a.經(jīng)濟與貿(mào)易學(xué)院;b.金融學(xué)院,武漢 430205)

一、引言與研究假設(shè)

傳統(tǒng)經(jīng)濟學(xué)假定偏好于個人而言是不變的,偏好具有可塑性(malleability)在2000年左右才逐漸成為學(xué)界共識[1],自此塑造個人偏好的各種影響因素成為重要的研究問題。其中,風(fēng)險偏好在塑造個人或家庭的資產(chǎn)選擇行為中起著根本作用,投資、保險、儲蓄、消費等行為都深受其影響。除此之外,在涉及不確定性的理論分析中,不同風(fēng)險態(tài)度的假定將會導(dǎo)致截然不同的理論預(yù)測。近年來許多研究指出,貧窮對個人風(fēng)險偏好造成的影響是無法脫貧的原因之一[2~4]。因此,研究風(fēng)險偏好的影響因素?zé)o論在實際中還是理論上都有其重大意義。

風(fēng)險承受能力(risk tolerance)是一個表述風(fēng)險偏好比較好的方式。當(dāng)個人比較厭惡風(fēng)險時,他的風(fēng)險承受能力較低;相反,當(dāng)個人比較愛好風(fēng)險時,則能承受較多的風(fēng)險。當(dāng)前有大量的研究關(guān)注人口特征變量對風(fēng)險態(tài)度的影響。研究發(fā)現(xiàn),男性相對于女性有較高的風(fēng)險承受能力[5~9]。年齡對風(fēng)險態(tài)度的影響則無定論,隨著年齡增加人們對風(fēng)險的承受程度可能增加[10~15]或降低[16~17],也有研究發(fā)現(xiàn)兩者間具有非線性的關(guān)系[18~20]。婚姻狀況作為個人決策的一環(huán)顯然很可能是內(nèi)生變量:可能是結(jié)婚造成風(fēng)險態(tài)度的改變,也可能是風(fēng)險承受能力強的個人比較容易踏入婚姻。雖然尚未能明確分辨其因果關(guān)系,但當(dāng)前研究發(fā)現(xiàn)婚姻與風(fēng)險偏好會因為性別差異而呈現(xiàn)出不同的相關(guān)性。研究發(fā)現(xiàn)風(fēng)險承受能力最高的是未婚男性,其次依序為已婚男性、未婚女性,而已婚女性的風(fēng)險承受能力最低[21]。教育本身就是一個具有風(fēng)險性的投資,投入時間與金錢的成本在就業(yè)市場上能夠得到的回報是具有不確定性的。當(dāng)前研究發(fā)現(xiàn)文化程度與個人風(fēng)險承受能力有顯著的正向關(guān)系[22~24],但是其中的因果關(guān)系還有待進(jìn)一步的研究。

除了基本人口特征之外,外部環(huán)境沖擊也會顯著影響人們的風(fēng)險偏好。當(dāng)風(fēng)險承受能力較小時會傾向于購買保險來消除風(fēng)險。通過11個國家的調(diào)查數(shù)據(jù)發(fā)現(xiàn),過去有負(fù)面健康經(jīng)驗的人會提高25%的醫(yī)療保險購買傾向,當(dāng)身邊有人正受疾病所苦則會提高40%的醫(yī)療保險購買傾向[25]。通過印度銀行的調(diào)查數(shù)據(jù)發(fā)現(xiàn),客戶的風(fēng)險承受能力在2008年金融危機后大幅下降[26]。在印度尼西亞,通過現(xiàn)場實驗量測被試者風(fēng)險偏好發(fā)現(xiàn),經(jīng)歷嚴(yán)重自然災(zāi)害使得被試者的風(fēng)險承受能力下降[27]。與此相反,通過日本的國家風(fēng)險偏好調(diào)查面板數(shù)據(jù)發(fā)現(xiàn),經(jīng)歷2011年東日本大地震的男性承受風(fēng)險能力增加,并有好賭的傾向,女性則不受影響[28]。除此之外,個人過去的經(jīng)驗也會顯著影響風(fēng)險偏好。采用丹麥2007-2009年金融危機期間的數(shù)據(jù)發(fā)現(xiàn),個人過去投資發(fā)生虧損的經(jīng)驗會使其風(fēng)險承受能力下降[29]。

投資的本質(zhì)是將現(xiàn)有的收入購買未來報酬不確定的資產(chǎn),因而收入顯然是影響風(fēng)險態(tài)度的重要因素。現(xiàn)有研究結(jié)果一致發(fā)現(xiàn)收入提高能夠增加個人或家庭的風(fēng)險承受能力。通過調(diào)查數(shù)據(jù)發(fā)現(xiàn)收入水平增加能提高風(fēng)險承受能力[30~32]。通過問卷量測被訪者對于彩券的愿付價格,借此估計出其Arrow-Pratt風(fēng)險態(tài)度量測,同樣能發(fā)現(xiàn)收入水平增加能提高風(fēng)險承受能力[33]。值得注意的是,當(dāng)前文獻(xiàn)探討的都是收入水平對風(fēng)險態(tài)度的影響,沒有關(guān)于異質(zhì)收入來源對風(fēng)險態(tài)度影響的研究。如果以新古典經(jīng)濟學(xué)的視角來看,這也實屬正常。貨幣在新古典經(jīng)濟學(xué)中僅僅是作為價值的衡量工具和商品交換的媒介,因此無論收入來源為何,貨幣之間是能夠完全替代的①。但是如果以心理賬戶(mental accounting)理論的觀點來探討,則會有不同的結(jié)果。

心理賬戶可以定義為個人或家庭用于組織、評價和跟蹤財務(wù)活動的認(rèn)知思維模式[34]。心理賬戶理論認(rèn)為人們會將支出和資金進(jìn)行分類以決定預(yù)算,在這些分類的幫助下簡化成本效益分析,提高決策的效率。例如人們會將到某景點游覽的門票花費歸類為旅游支出;人們傾向于將意外喪偶得到的人壽給付金歸類到子女的教育經(jīng)費,而非出國旅游的資金[35]。受制于人腦有限的認(rèn)知、運算能力,通過類別化可以幫助人們快速處理信息、評估支出與收益,做出消費、投資等與金融相關(guān)的決策[36~37]。如果不依賴心理賬戶的類別化,人們僅去超市評估買多少菜就需要整合當(dāng)前和未來的財富、債務(wù)、支出等大量信息。心理賬戶理論認(rèn)為人們有許多類別化的依據(jù),例如按照花費的去向分類[38]、按可選擇范圍分類[39]、按交易結(jié)果分類[40],以及本文主要討論的按收入來源分類。

通過收入來源建立心理賬戶分類是很常見的。研究發(fā)現(xiàn)人們會將現(xiàn)有收入、現(xiàn)有資產(chǎn)以及未來收入劃分成不同的心理賬戶[34][40~43],這三個心理賬戶呈現(xiàn)不同的邊際消費傾向,其中現(xiàn)有收入的邊際消費傾向最高,現(xiàn)有資產(chǎn)次之,最低的是未來收入[41][44]。現(xiàn)有收入可以被進(jìn)一步分類為常規(guī)收入與意外收入[34][41][45~47],例如獎金就因為其不可預(yù)料性被歸類于意外收入[48]。當(dāng)收入一旦被歸類于意外收入的心理帳戶時,人們對這些錢的處置會表現(xiàn)出比常規(guī)收入更高的邊際消費傾向[43][49~50]。

當(dāng)前研究表明異質(zhì)收入來源對于個人的消費行為有重大影響,但是異質(zhì)收入來源對于個人在不確定性下選擇行為影響的研究卻意外的少。研究發(fā)現(xiàn),不僅僅是投資新手,就算是老練的投資者也會不經(jīng)意地把本金和投資利得劃分在不同的心理賬戶,因而在使用上表現(xiàn)出不同的風(fēng)險偏好[51]:使用本金進(jìn)行投資時,投資者傾向于購買風(fēng)險較小的金融產(chǎn)品;而使用之前投資實現(xiàn)的獲利再投資時,消費者傾向于購買風(fēng)險較大的金融產(chǎn)品。然而對于不同的收入來源(常規(guī)收入或意外收入)如何影響人們的風(fēng)險偏好則尚未被系統(tǒng)性研究。因此,本文主要的目的是補充這方面研究的不足,將收入?yún)^(qū)分為稅后工資收入、稅后獎金收入以及稅后補貼收入,研究異質(zhì)收入來源對個人投資風(fēng)險偏好的影響。

二、數(shù)據(jù)與研究設(shè)計

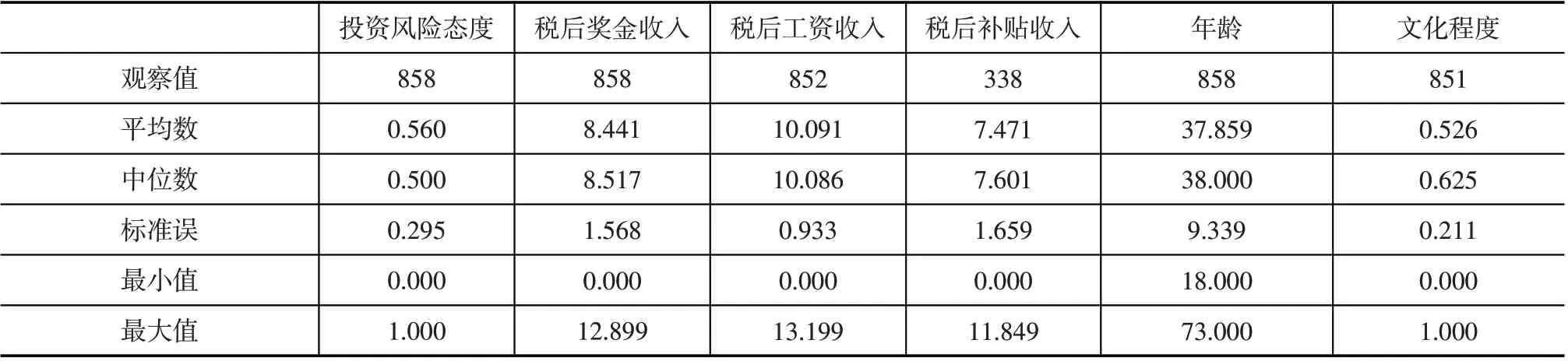

本文采用的數(shù)據(jù)來自西南財經(jīng)大學(xué)中國家庭金融調(diào)查與研究中心的2011年中國家庭金融調(diào)查(China Household Finance Survey,CHFS)。該調(diào)查通過PPS抽樣調(diào)查法(Probability Proportional to Size Sampling),按分層規(guī)模大小等成比率抽樣,收集了全國25個省(自治區(qū)、直轄市)、82個縣(區(qū)、縣級市)、320個村(居)委會的人口統(tǒng)計學(xué)特征、金融資產(chǎn)、非金融資產(chǎn)、現(xiàn)金和借出款、負(fù)債、保險、支出、收入、金融知識、基層治理與評價等豐富的變量,總樣本規(guī)模為8438戶(29324人)②。除了受訪者本人相關(guān)的數(shù)據(jù),CHFS也向受訪者詢問其家人的情況,為了保證數(shù)據(jù)精確性,本文只分析受訪者本人情況的數(shù)據(jù)。與此同時,大多未成年人處于求學(xué)階段而沒有穩(wěn)定的工作收入,因此其數(shù)據(jù)被排除在本文分析的范圍之外。表1為基本統(tǒng)計信息。

表1 基本統(tǒng)計信息

研究的模型設(shè)定如下:

其中,RAi是本文的被解釋變量,代表受訪者i在投資方面厭惡風(fēng)險的程度。CHFS通過單維度5問項的量表量測個人在投資方面的風(fēng)險承受能力,由1至5分別表示風(fēng)險趨避程度由低至高,本文將其重新縮放到0和1之間作為被解釋變量③。從表1的基本統(tǒng)計信息可以看出我國家庭風(fēng)險承受能力呈現(xiàn)稍微右偏的分布,RA的平均值是0.560,中位數(shù)是0.500。CHFS關(guān)于風(fēng)險承受能力的調(diào)查與美國芝加哥大學(xué)國家見解研究中心(National Opinion Research Center)執(zhí)行的消費者金融調(diào)查(Survey of Consumer Finances,SCF)非常類似,不同的是CHFS多了“略高風(fēng)險、略高回報”的選項。另外一種常見的風(fēng)險承受能力調(diào)查是采用Grable和Lytton(1999)開發(fā)的13問項多維度金融風(fēng)險承受能力量表[52]。通過對比研究發(fā)現(xiàn)這兩類量表都能有效代表受訪者的風(fēng)險承受能力[53]。雖然多維度量表對受訪者行為有較高的解釋力,但是其為數(shù)較多的問題容易造成受訪者倦怠,因而大型調(diào)查一般不會采用。

本文主要的解釋變量是(1)式中的INji,根據(jù)j的值代表三種不同來源年收入取自然對數(shù)的值,其中j={1,2,3}分別代表稅后獎金收入、稅后工資收入以及稅后補貼收入。根據(jù)CHFS問卷的設(shè)計,稅后獎金收入包含以一年累計的月獎、季度獎、半年度獎、年終獎、節(jié)日獎、股票分紅以及其他獎金;稅后工資收入指的是一年累計的扣除五險一金、獎金、補貼、實物后的常規(guī)性工資收入;稅后補貼收入包含一年累計的食品、醫(yī)療補貼、交通補貼、通訊補貼、住房補貼等。本文的研究樣本中,受訪者年平均獲得的稅后獎金收入為4633元,年平均獲得的稅后工資收入為24125元,年平均獲得的稅后補貼收入為1756元。本研究假設(shè)稅后工資收入和稅后補貼收入因為其常規(guī)性和特用性,預(yù)期對于受訪者的投資風(fēng)險承受能力沒有顯著影響,即回歸系數(shù)β2和β3應(yīng)不顯著與0有差別;稅后獎金收入則因為被劃分至意外收入的心理賬戶,預(yù)期能顯著提高受訪者的風(fēng)險承受能力,即β1應(yīng)該顯著為負(fù)值。為了能更好控制其他對受訪者風(fēng)險承受能力的影響因素,本文根據(jù)現(xiàn)有文獻(xiàn)的研究結(jié)果選擇年齡、性別、文化程度等變量作為重要的控制變量,寫成控制變量矩陣Xi。文化程度在CHFS中為指示變量,依次有九類:1表示沒上過學(xué);2表示小學(xué)程度;3表示初中程度;4表示高中程度;5表示中專/職高程度;6表示大專/高職程度;7表示大學(xué)本科程度;8表示碩士研究生程度;9表示博士研究生程度。類似于變量風(fēng)險態(tài)度的處理方式,本文將教育程度的指示變量由1至9重新縮放到0和1之間。

三、收入來源對投資風(fēng)險態(tài)度的影響

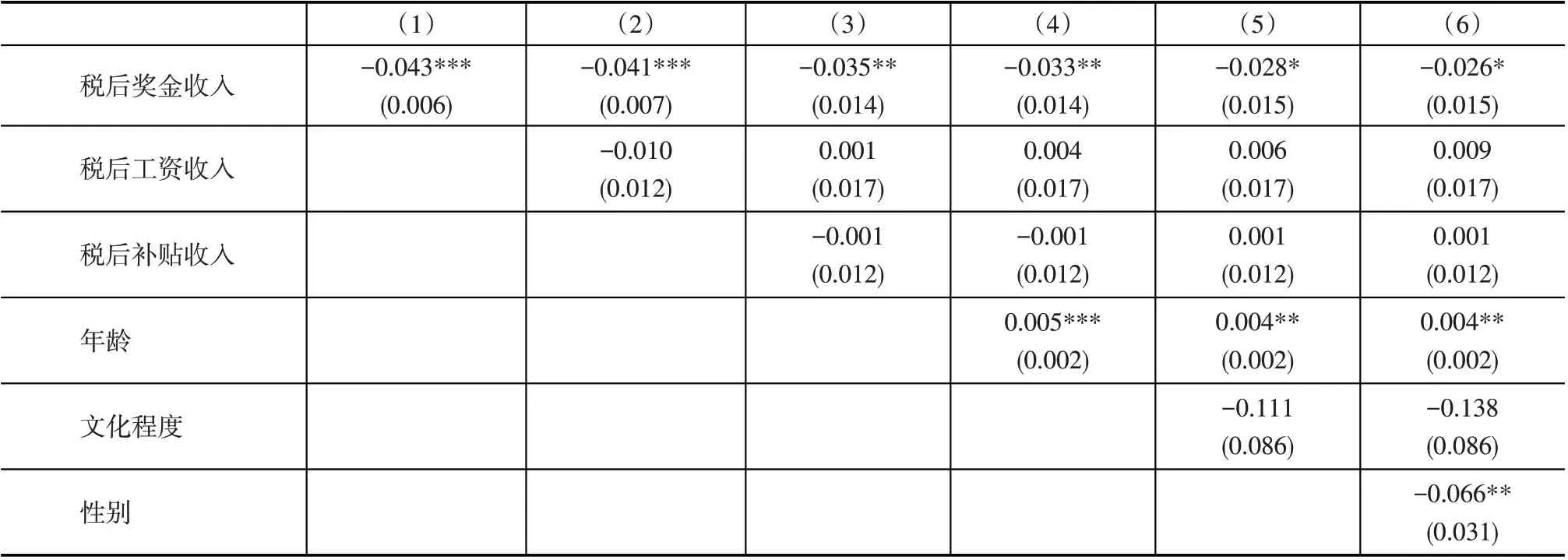

(一)主要回歸結(jié)果

表2整理了(1)式普通最小二乘法(ordinary least square,OLS)的回歸結(jié)果。表2的列(1)表明稅后獎金收入的增加會降低受訪者在投資方面厭惡風(fēng)險的程度。換句話說,數(shù)據(jù)表明稅后獎金收入增加有助于投資風(fēng)險承受能力的提高。從表2的列(2)到列(6)逐步增加稅后工資收入、稅后補貼收入以及其他控制變量,可以發(fā)現(xiàn)稅后獎金收入提高投資風(fēng)險承受能力的效應(yīng)穩(wěn)健存在。相反地,在所有回歸中,稅后工資收入和稅后補貼收入對于受訪者的風(fēng)險承受能力并無顯著影響。因此回歸分析基本拒絕期望效用理論的假定,收入來源對于人們不確定性選擇有至關(guān)重要的影響,不同來源的收入具有不同的邊際投資傾向。與此同時,回歸結(jié)果支持心理賬戶理論的預(yù)測,稅后獎金收入被人們歸類至意外收入心理賬戶,因而促進(jìn)風(fēng)險承受能力,愿意投資較高風(fēng)險的資產(chǎn),并期望得到較高的報酬;稅后補貼收入因為其專用性,僅能用于購買食品和住房以及支付醫(yī)療、交通、通訊費用,對于風(fēng)險承受能力沒有顯著的影響;稅后工資收入則被納入常規(guī)收入心理賬戶,一般被認(rèn)為應(yīng)該用于家庭消費、教育、住房等支出,其使用通常比較保守,因此其增加也與風(fēng)險承受能力的提高無顯著關(guān)聯(lián)。

表2的回歸結(jié)果表明我國人民隨年齡增長其風(fēng)險承受能力顯著下降,其原因可能有二:第一,我國儲蓄率偏高,人們素有儲蓄養(yǎng)老的文化,因而隨著年齡增長積累一定財富后不會再輕易將資金投入高風(fēng)險資產(chǎn);第二,我國金融資產(chǎn)市場發(fā)展至近十年才比較成熟,年齡偏大的受訪者對于投資市場的不熟悉,使其過度放大了對投資風(fēng)險的感知。多數(shù)國外研究發(fā)現(xiàn)文化程度與受訪者投資風(fēng)險承受能力有顯著的正相關(guān)性,但本文通過國內(nèi)調(diào)查數(shù)據(jù)的分析發(fā)現(xiàn)兩者間并無顯著相關(guān)性④。最后,本文的分析結(jié)果表明男性相對于女性有較高的風(fēng)險承受能力,與文獻(xiàn)的研究結(jié)果比較一致。

表2 異質(zhì)收入來源對投資風(fēng)險態(tài)度的影響

(二)工具變量回歸

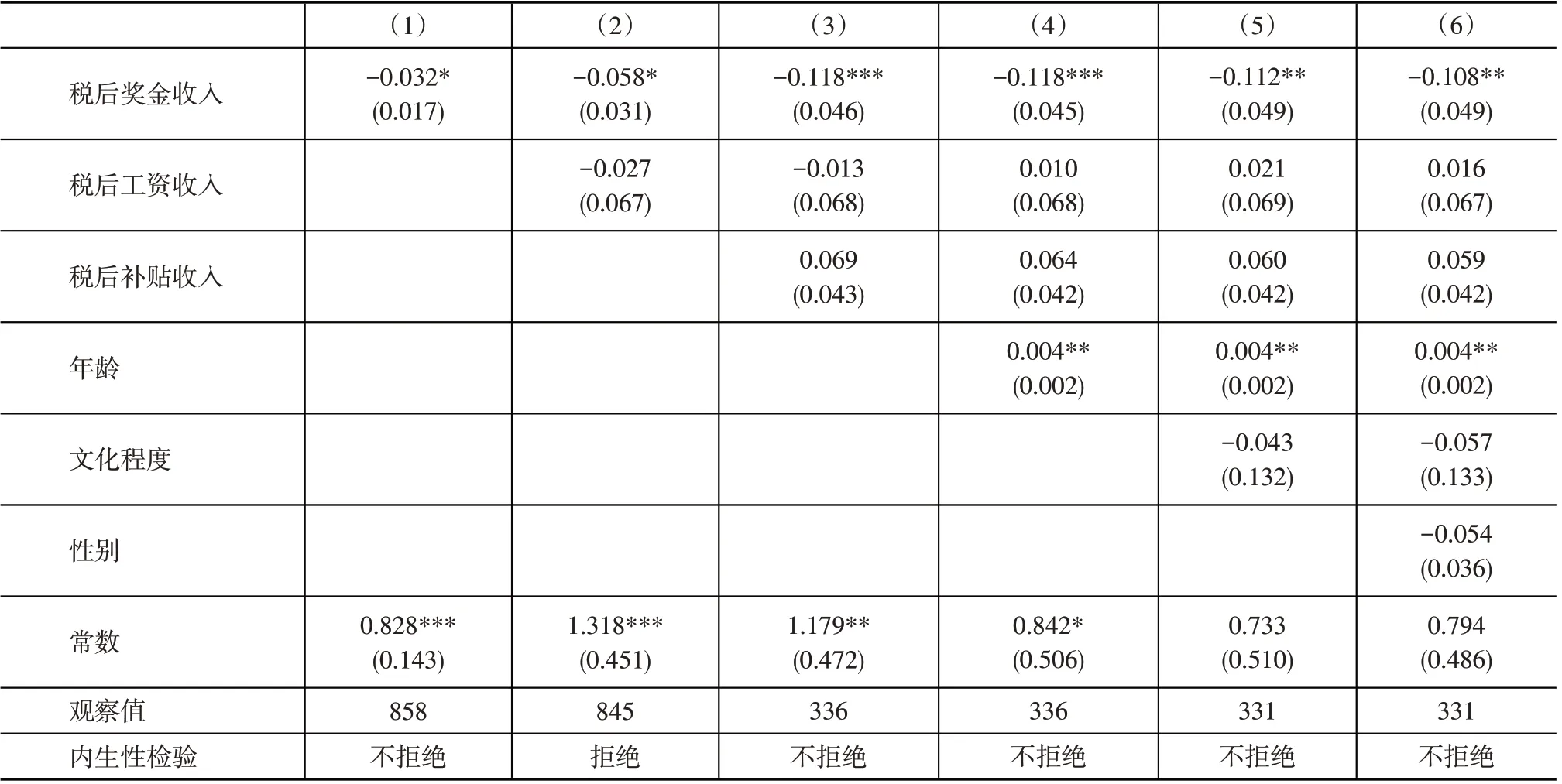

式(1)以三種不同的收入來源作為主要的解釋變量,如果這些變量具有內(nèi)生性則的估計不具有一致性,OLS估計量不能給出因果關(guān)系的解釋。在本文探討的收入對風(fēng)險承受能力的影響中,很可能因為兩者互為因果而產(chǎn)生內(nèi)生性問題:收入增加使得人們在保障其基本生活開支之余,有更多剩余的資金可以投入風(fēng)險性資產(chǎn)中,因而導(dǎo)致了人們風(fēng)險承受能力提高。與此同時,風(fēng)險承受能力較高的人也可能傾向于選擇高風(fēng)險的工作,因而導(dǎo)致其獲得高的工資回報。為了檢驗?zāi)P褪欠翊嬖趦?nèi)生性問題,我們以受訪者居住地區(qū)作為工具變量,通過二階段最小二乘(two-stage least squares,2SLS)估計量進(jìn)行工具變量回歸,再通過內(nèi)生性檢驗比較原模型和工具變量估計結(jié)果是否存在差異。受訪者居住地區(qū)的區(qū)域經(jīng)濟發(fā)展程度和結(jié)構(gòu)差異會影響其工資水平,但是不會影響其投資的風(fēng)險態(tài)度,因此用來當(dāng)作工具變量是比較合適的。工具變量估計和內(nèi)生性檢驗的結(jié)果整理于表3。

表3中的內(nèi)生性檢驗表明除列(2)之外的模型都不存在內(nèi)生性的問題,雖然此時的工具變量估計仍具有一致性,但有效性不如表2的估計結(jié)果⑤。與此同時,內(nèi)生性檢驗的結(jié)果雖然表明列(2)的模型存在內(nèi)生性問題,但是比較表2和表3的列(2)可以發(fā)現(xiàn)兩者的估計結(jié)果大致相同,都表明了稅后獎金收入增加能顯著提高受訪者的投資風(fēng)險承受能力。

表3 工具變量估計和內(nèi)生性檢驗

四、異質(zhì)性分析

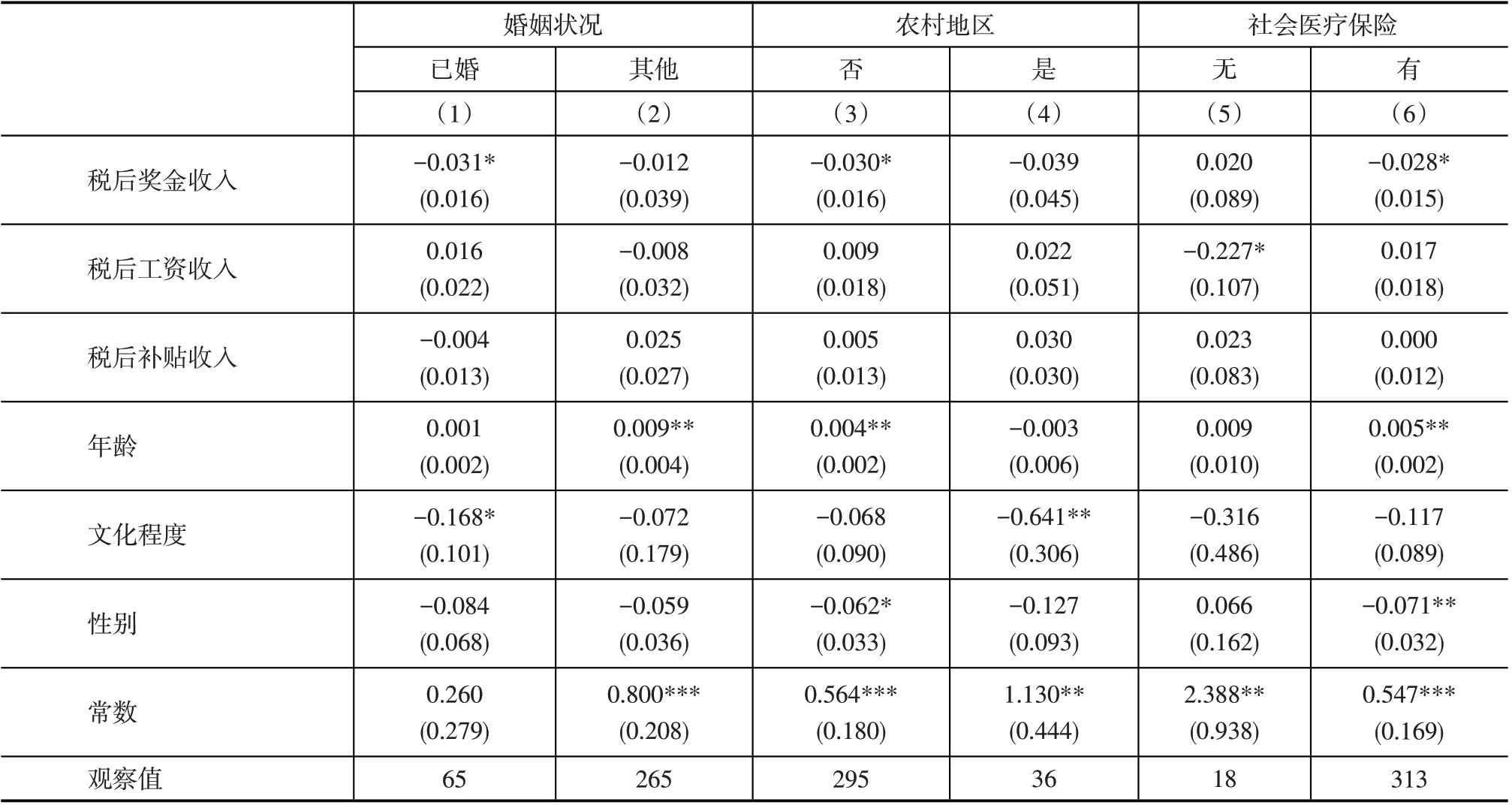

前面的分析結(jié)果發(fā)現(xiàn),相對于稅后工資收入和稅后補貼收入,增加稅后獎金收入對風(fēng)險承受能力存在顯著的促進(jìn)作用,表明人們投資不確定性資產(chǎn)的決策會受心理賬戶的影響。為了深入研究此作用在不同群體間的差異,將從三個方面開展異質(zhì)性分析。第一是受訪者是否已婚。正常的婚姻狀態(tài)可能意味著比較多的家庭責(zé)任,更多地需要考慮積累更多財富以應(yīng)對撫養(yǎng)子女的開支,因而更可能將意外收入投入到高風(fēng)險項目以期獲得高報酬。將樣本區(qū)分為已婚和其他狀態(tài)(包含未婚、同居、分居、離婚和喪偶等狀態(tài)),通過表4列(1)和(2)的對比可以發(fā)現(xiàn)已婚者的稅后獎金收入增加顯著對風(fēng)險承受能力產(chǎn)生促進(jìn)效應(yīng)。同時,已婚者的文化程度越高也顯著增加投資的風(fēng)險承受能力。第二是受訪者是否居住在農(nóng)村地區(qū)。一般而言,居住在非農(nóng)村地區(qū)的家庭有比較高額的住房貸款,并且各項生活支出也通常高于農(nóng)村地區(qū),因而對于通過投資加速財富積累有更高的需求。將樣本區(qū)分為農(nóng)村地區(qū)和非農(nóng)村地區(qū),比較表4列(3)和(4)可以發(fā)現(xiàn)非農(nóng)村地區(qū)居民的稅后獎金收入提高了其投資風(fēng)險承受能力,而農(nóng)村地區(qū)居民通過文化程度的提高可以增加其風(fēng)險承受能力。第三是受訪者是否參加社會醫(yī)療保險。醫(yī)療保險能有效降低醫(yī)療和相關(guān)的財務(wù)支出風(fēng)險,在我國加速向全民醫(yī)療保險推進(jìn)的背景下,未參加醫(yī)療保險的通常為經(jīng)常流動的兼職或靈活就業(yè)人員。表4列(6)表明正常參與社會醫(yī)療保險的人員在稅后獎金收入提高時同時增加了投資的風(fēng)險承受能力,隨年齡增加其風(fēng)險承受能力下降。相反地,沒有參加醫(yī)療保險的人員其投資風(fēng)險承受能力不受稅后獎金收入影響,卻會隨著常規(guī)稅后工資收入增加而提高。

表4 異質(zhì)性分析結(jié)果

五、結(jié)語

收入增加能提高人們的風(fēng)險承受程度,但是當(dāng)前文獻(xiàn)僅以總收入水平的視角進(jìn)行研究,忽略了異質(zhì)收入來源對風(fēng)險態(tài)度的影響。根據(jù)心理賬戶理論,不同來源的收入會被人們歸類到不同的心理賬戶,彼此之間并非完全替代,在使用這些不同賬戶中的資金時會表現(xiàn)出不同的邊際消費傾向。同樣地,當(dāng)人們使用不同心理賬戶中的資金進(jìn)行投資時,也可能表現(xiàn)出不同的邊際投資傾向。本文使用2011年中國家庭金融調(diào)查的數(shù)據(jù),研究稅后獎金收入、稅后工資收入、稅后補貼收入三種不同收入來源對投資風(fēng)險態(tài)度的影響。研究結(jié)果支持心理賬戶理論的觀點,三種收入被歸類到不同的心理賬戶,表現(xiàn)出不同的邊際投資傾向,其中僅稅后獎金收入顯著提高個人的風(fēng)險承受能力。進(jìn)一步通過異質(zhì)性分析發(fā)現(xiàn),稅后獎金收入對投資風(fēng)險承受程度的促進(jìn)作用顯著存在于已婚、有社會醫(yī)療保險、居住地為非農(nóng)村地區(qū)等群體。

在理論意義方面,本文的研究結(jié)果對契約理論(contract theory)提出了一個挑戰(zhàn)。當(dāng)努力水平無法觀察,委托人可以根據(jù)代理人的效用函數(shù)(包含對金錢的偏好、風(fēng)險的態(tài)度、付出努力的負(fù)效用等信息)為其制定績效工資契約以提高努力水平。底薪加獎金合同就是契約理論在現(xiàn)實中的實踐。在理論中,隨著代理人的風(fēng)險承受能力不同,最優(yōu)契約需要相應(yīng)地調(diào)整底薪和獎金在工資中的相對占比。然而本文的研究結(jié)果表明獎金收入增加會提高代理人的風(fēng)險承受能力,即代理人的風(fēng)險偏好隨著不同的契約而改變,這是當(dāng)前理論尚未考慮到的。在現(xiàn)實意義方面,本文的研究結(jié)果表明個人所得稅可以成為調(diào)節(jié)工薪階層風(fēng)險性資產(chǎn)投資總量的工具。當(dāng)個人所得稅對月工資和一次性年獎金采取分離課征的方式時,根據(jù)整體年薪在月工資和年獎金的分配,兩者可能適用不同的稅率。稅率差異除了直接擴大個人在這兩種收入來源的稅后實質(zhì)收入差異之外,企業(yè)也可能在月工資和年獎金的分配上因節(jié)稅而調(diào)整其工資結(jié)構(gòu),進(jìn)一步擴大個人在這兩種來源上的收入差異。年度獎金收入占比提高將會增加個人投資風(fēng)險的承受能力,因而通過政策降低年獎金相對于月工資的邊際稅率可以使工薪階層風(fēng)險性資產(chǎn)投資總量增加;相反地,政策提高年獎金相對于月工資的邊際稅率可以降低工薪階層風(fēng)險性資產(chǎn)投資總量。

注釋:

①新古典經(jīng)濟學(xué)中研究不確定性選擇的標(biāo)準(zhǔn)理論是期望效用理論,該理論最早由von Neuman和Morgenstern(1947)以完備性(completeness)、傳遞性(transitivity)、連續(xù)性(continuity)、獨立性(independence)等四個刻畫理性行為的公理證明了其存在性。其中收入只是作為效用的載體,至于收入的來源完全不重要,風(fēng)險態(tài)度只與總收入水平下效用函數(shù)的曲率有關(guān)。

②詳細(xì)數(shù)據(jù)說明請參考中國家庭金融調(diào)查與研究中心主頁(https://chfs.swufe.edu.cn/)或甘犁等(2013)。

③CHFS的原始問題為:如果您有一筆資產(chǎn),您愿意選擇哪種投資項目?1.高風(fēng)險、高回報的項目;2.略高風(fēng)險、略高回報的項目;3.平均風(fēng)險、平均回報的項目;4.略低風(fēng)險、略低回報的項目;5.不愿意承擔(dān)任何風(fēng)險。

④Fang等(2021)也是使用我國數(shù)據(jù)進(jìn)行分析,在文化程度與風(fēng)險承受能力方面與本文分析結(jié)果相同。

⑤本文采用的內(nèi)生性檢定包含Durbin(1954)的統(tǒng)計量和Wu-Hausman統(tǒng)計量(Wu,1974;Hausman,1978),其原假設(shè)(H0)為模型不存在內(nèi)生性。

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19

湖北經(jīng)濟學(xué)院學(xué)報2021年4期

湖北經(jīng)濟學(xué)院學(xué)報2021年4期

- 湖北經(jīng)濟學(xué)院學(xué)報的其它文章

- 資源環(huán)境約束下城市化效率評測與路徑優(yōu)化研究

——以湖北地區(qū)為例 - 社會分層視角下老年人對養(yǎng)老機構(gòu)地址與設(shè)施的需求選擇

——以武漢市14個城市社區(qū)的調(diào)查為例 - 股權(quán)激勵、研發(fā)投入與企業(yè)創(chuàng)新

——基于科創(chuàng)板企業(yè)的經(jīng)驗數(shù)據(jù) - “自大而脆弱”:自戀型領(lǐng)導(dǎo)的內(nèi)涵、測量、影響因素及作用效果

- 中國債券市場杠桿率對流動性的影響

——兼論金融供給側(cè)結(jié)構(gòu)性改革 - 碳交易機制下考慮公平關(guān)切的制造商與再制造商競爭決策分析