氮氧化物初始排污權有償使用費階梯式定價模型研究*

——以燃煤電廠為例

2021-07-07 01:35:00吳婷婷

海峽科學 2021年5期

吳婷婷

(1.福建省環境科學研究院;2.福建省排污權儲備和技術中心,福建 福州 350001)

1 概述

初始排污權是指排污單位經核定、允許其排放污染物的種類和數量。在試點省份實際執行過程中,通過發放排污許可證,將行政區域內以環境容量為基礎的污染物排放量以初始排污權的形式核定給每個排污單位,使其獲得環境資源產權[1-2],在市場機制的作用下,允許排污單位通過實施減排工程減少的污染物排放量投放入市場進行交易,最終實現以排污權為標的物的有償轉讓[3,4]。

在一定的時期內,由于環境資源本身具有的可分性和有限性,隨著經濟的增長,環境容量也成為了一種日益稀缺的資源[5]。而初始排污權,作為環境容量的載體,通過制定初始排污權有償使用費,是實現環境資源價值的重要體現,因此,在初始有償使用費定價方面,有學者建議既要考慮資源稀缺程度,又要充分考慮社會承受能力[6],倘若制定的初始有償使用費無法清晰體現排污權的內在價值,參與交易的排污單位就無法準確定位交易價格,甚至會出現盲目喊價的局面;倘若制定的初始有償使用費過高,則會導致排污權交易的價格偏離其內在價值,甚至出現偏離量過大的情形,將直接影響排污權交易機制的有效性。因此,深入分析污染物治理成本的差異性,識別影響污染治理成本的關鍵因素,進而有針對性地制訂階梯式初始排污權有償使用費收費標準,對于排污權政策的實施具有重要的實踐指導意義。

2 初始排污權有償使用費定價研究現狀

初始排污權有償使用費是排污單位依法取得排污權指標,按規定向政府繳納的費用,其收費標準的制定同時受多種因素的影響,包括市場因素、社會因素和政治因素[7,8]。目前,國內多名學者對初始排污權有償使用費的定價進行了研究。張培等以水污染物排放量為例,提出了階梯式定價的思路與方法[9];畢軍等以恢復成本法制定了初始排污權有償使用費的定價模型[10];李煥承等提出將恢復成本法、層次分析法和績效評估法融為一體的化學需氧量排污權有償使用定價方法[11]。在初始有償使用費的定價理論研究上,以恢復成本法的運用最多,即將一個行業的污染物平均治理成本確定為初始有償使用費的收費標準。然而,即使是同一行業,不同排污單位也存在不同程度的差異,尤其是各排污單位采取的污染治理設施、管理手段等均存在不同程度的差異,因此會使得各排污單位之間的單位產能污染物排放量存在差異[12]。為此,本文以燃煤電廠為例,提出確定初始排污權有償使用費應當充分考慮不同排污單位之間污染治理成本的差異,構建了氮氧化物階梯式定價指標模型,以期為我國排污權有償使用制度的建立提供借鑒。

3 階梯式定價模型研究

初始排污權有償使用費階梯式定價的重點在于設定階梯式調整指標及系數。本文以燃煤電廠氮氧化物污染物為例,對不同發電企業采用的脫硝工藝及排污狀況進行分析,探討不同裝機容量機組治污成本的差異性,構建階梯式定價模型。

其基本模型如下所示:

Pi=C×Ri×Mi

其中,Pi為i電廠初始排污權有償使用費定價價格;C為火電行業平均治污成本;Ri為階梯式調整系數1;Mi為階梯式調整系數2。

3.1 脫硝成本差異分析

火電廠脫硝成本,即脫除氮氧化物所發生的各種成本費用,按照投資成本的類型分為固定成本和變動成本。其固定成本主要包括固定資產的折舊費、設備運行的維修費等;變動成本則主要包括原材料和燃料的費用、工人工資費用、電費、工藝水費等。

本研究采用邊際成本的方法來分析脫硝成本問題,邊際成本實際上是在任何排放量水平上,增加一個單位的排放量所需要增加的工人工資、原材料和燃料等變動成本。理論上,邊際成本表示當排放量增加1個單位時,總成本增加多少。考慮到福建省總裝機容量30萬kW以上的燃煤發電機組中,有90%以上主要采用“低氮燃燒+SCR脫硝”技術,因此,本次脫硝成本的差異以“低氮燃燒+SCR脫硝”技術為主,探討影響不同機組脫硝治理成本差異的關鍵因素。

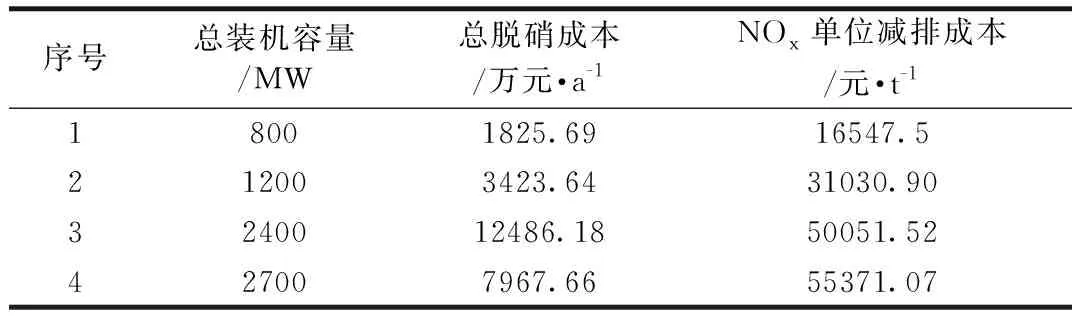

以燃煤發電企業為例,選取30萬kW以上的機組進行減排成本核算,分別從單位產能氮氧化物排放量、機組裝機容量等進行“低氮燃燒+SCR脫硝”成本差異分析。通過測算氮氧化物超低改造單位減排成本發現,同樣采用SCR脫硝工藝的不同機組,因機組裝機容量、供電煤耗、單位產能氮氧化物排放量等方面的差異,造成總脫硝成本和邊際成本均存在較大差異。

3.1.1 裝機容量影響分析

采用SCR脫硝工藝的不同機組,氮氧化物單位減排成本如表1所示。

表1 不同裝機容量機組SCR技術脫硝成本

從表1可以看到,火電機組建設脫硝裝置的年運行成本在1000萬元以上。其中,還原劑費用、催化劑費用和廠用電增加、固定資產折舊、人工費用是主要成本。而同樣采用SCR脫硝工藝的不同機組,裝機容量越大的機組,其單位減排成本越大。

3.1.2 單位產能氮氧化物排放量差異分析

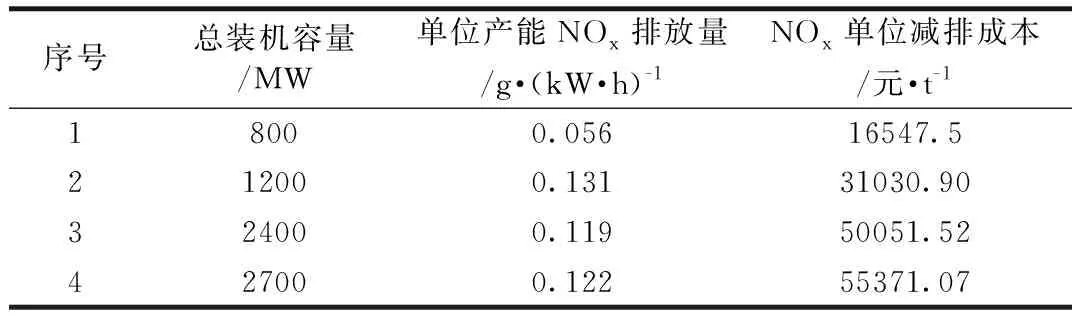

采用SCR脫硝工藝的不同機組,由于單位產能污染物排放量不同,氮氧化物單位減排成本也不同,如表2所示。

表2 不同機組SCR技術脫硝成本

從表2看到,由于不同機組的裝機容量不同,單位產能氮氧化物排放量存在明顯差異,總體上單位產能氮氧化物排放量越高的機組,其單位減排成本越高。表2中,總裝機容量2400MW的機組,氮氧化物單位產能NOx排放量略低,可能與機組均為超臨界機組有關,其環保性能更優。

3.2 階梯式模型構建

3.2.1 指標選取

從火電廠氮氧化物治理成本差異性分析可以看到,脫硝成本的影響因素主要包括裝機容量、單位產能污染物排放量。通過調查數據的定性分析發現,不同裝機容量下,不同機組的單位脫硝成本與裝機容量、單位氮氧化物排放量均存在正相關關系。而反映機組差異的主要指標是供電煤耗的差異,因此,設定本次氮氧化物初始排污權有償使用費階梯式調整指標分別為供電煤耗系數和單位產能氮氧化物排放量差異系數。

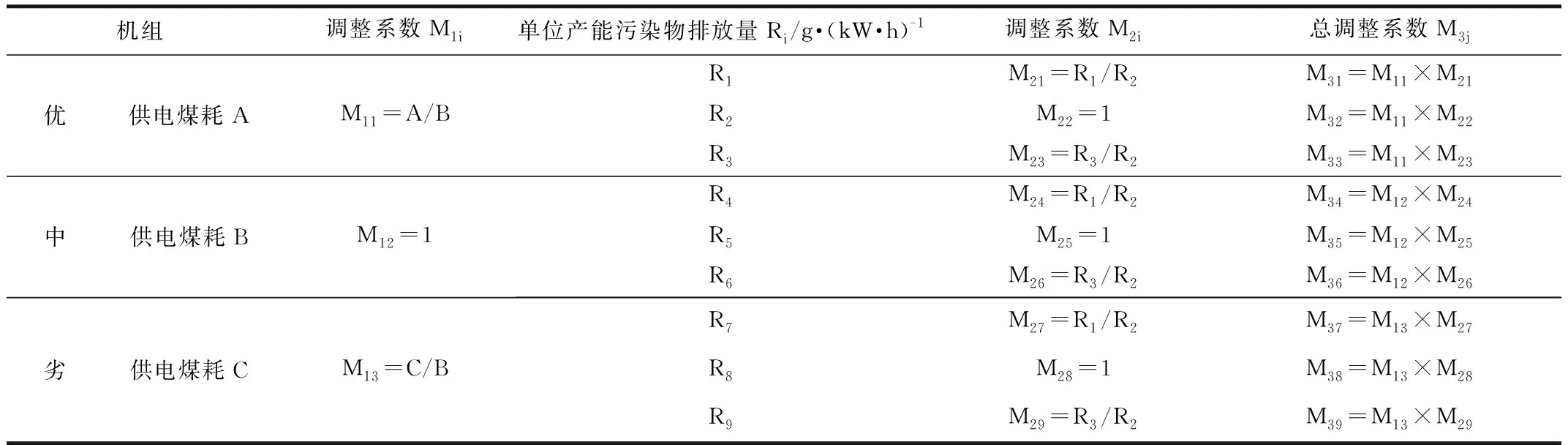

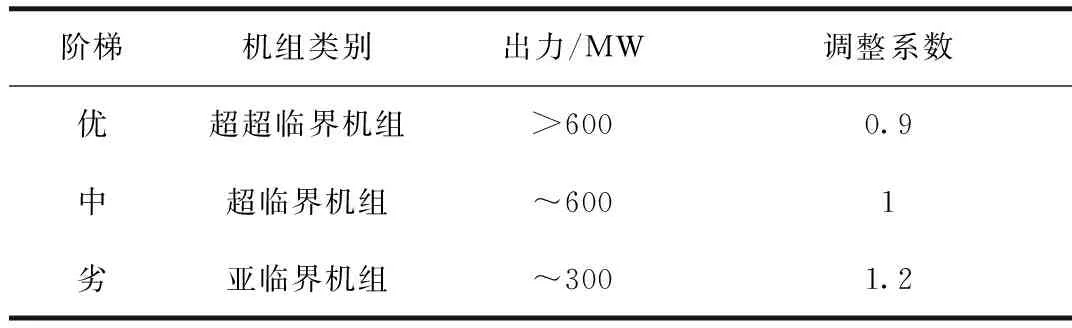

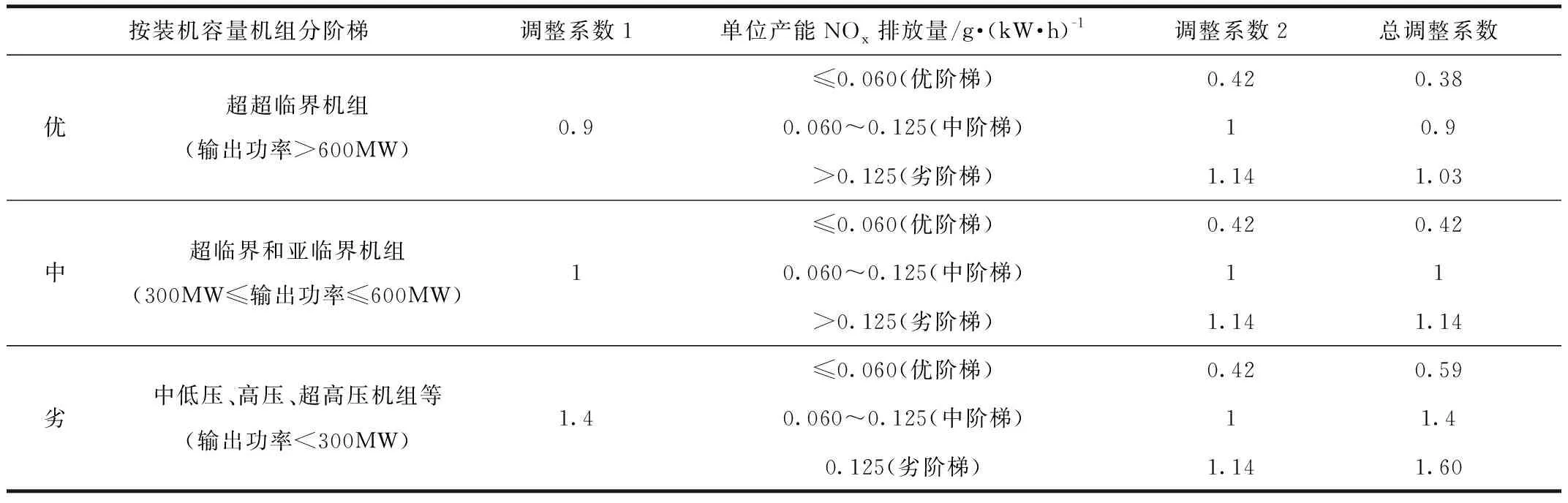

通過分析全省30萬kW以上火電廠的生產工藝及污染物排放狀況,將福建省火電行業按機組類型劃分優、中、劣三階梯,根據污染物治理成本差異,確定階梯式調整系數分別為供電煤耗、單位產能污染物排放量,并確定了相應階梯的初始排污權有償使用費調整系數,建立階梯式定價指標體系,如表3所示。

表3 階梯式定價指標體系構建

①對于不同階梯裝機容量的機組,根據供電煤耗的不同,設定機組差異調整系數M1i。以中階梯平均供電煤耗值作為基數1,則M1i計算公式如下所示:

M11=優階梯機組平均供電煤耗A/中階梯機組平均供電煤耗B

M12=1

M13=劣階梯機組平均供電煤耗C/中階梯機組平均供電煤耗B

②對于同一階梯裝機容量的機組,按照單位產能污染物排放量的不同,從低到高排序,分成3個階梯,設置調整系數M2i,M2i計算公式如下所示:

M21=單位產能污染物排放量R1/單位產能污染物排放量R2

M22=1

M23=單位產能污染物排放量R3/單位產能污染物排放量R2

③不同機組初始排污權有償使用費總調整系數為M3j,計算公式為:M3j=M1j×M2i。

3.2.2 階梯式調整系數計算

3.2.2.1 機組差異系數

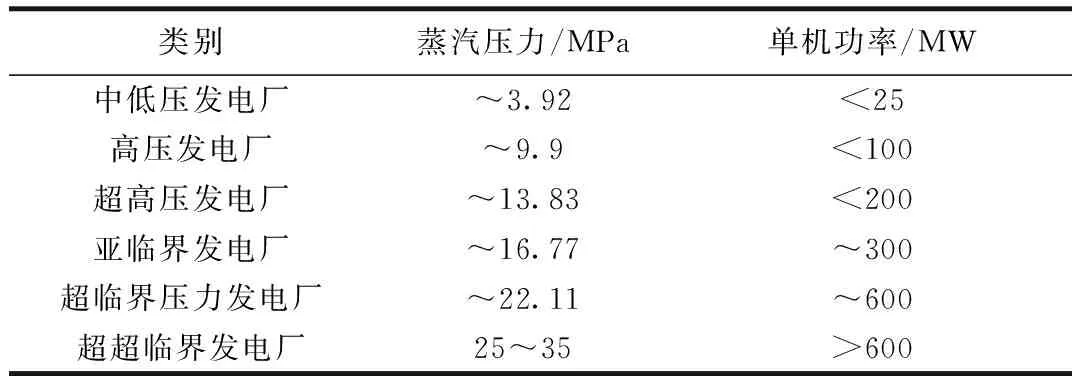

按照單機功率及蒸汽壓力對火電廠分類,結果如表4所示。

表4 火電廠分類

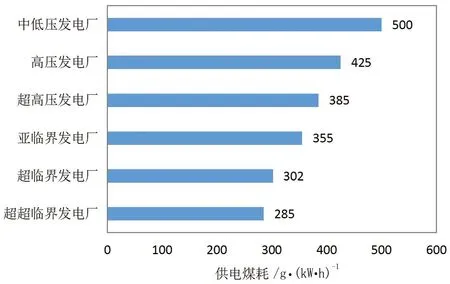

在超臨界和超超臨界狀態下,濕蒸汽直接成為過熱蒸汽、飽和蒸汽,熱效率較高,因此超臨界和超超臨界機組耗煤低、環保性能好,機組熱效率能夠達到45%左右。而火電廠的供電煤耗(即供電標準煤耗,是火力發電廠每向外提供1度電能平均耗用的標準煤量)的主要影響因素是火電機組的熱利用率,各類發電廠的供電煤耗如圖1所示。

圖1 各類機組供電煤耗

從圖3可以看到,供電煤耗量與裝機容量成反比。本文根據燃煤電廠的裝機容量設定機組差異調整系數,將燃煤電廠劃分成優、中、劣三個階梯,結合全國燃煤電廠情況,應用最多的類型是超臨界和亞臨界機組,因此,將該機組類型設定為中階梯,并將其調整系數設定為1。按照表1階梯式定價指標體系計算福建省火電行業機組差異系數,結果如表5所示。

表5 按機組差異性設定階梯式定價調整系數

3.2.2.2 單位產能氮氧化物排放量差異系數

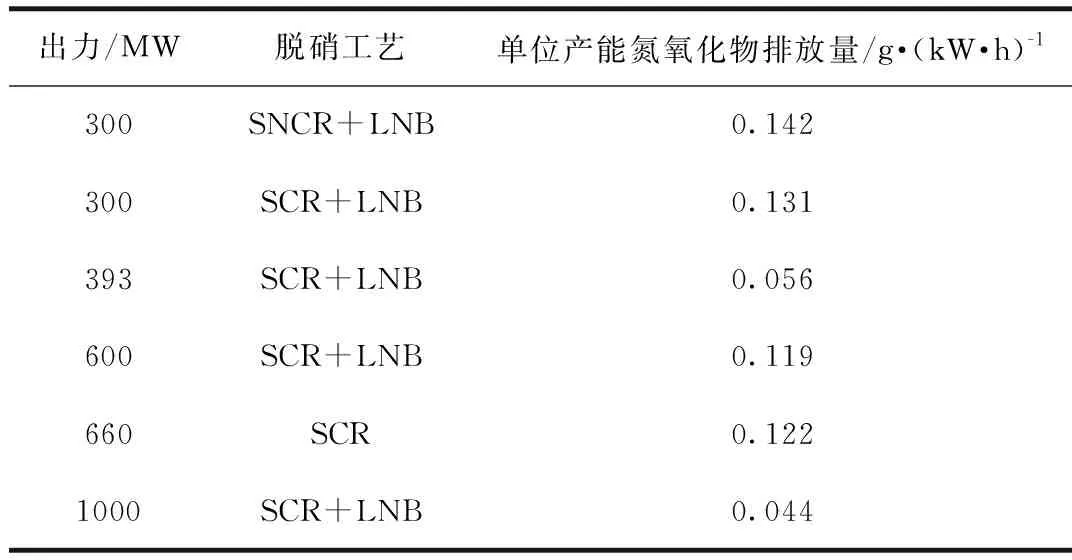

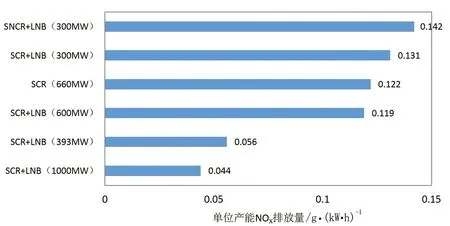

全省30萬kW以上的12家火電廠均采用SCR法、SNCR法或者SCR法與低NOx燃燒技術(LNB)相結合的方法(見表6)。單純使用低氮燃燒技術,脫硝效率在25%~40%,選擇性非催化還原法的脫硝效率也在25%~40%,選擇性催化還原法的脫硝效率在80%~90%,使用選擇性催化還原法或選擇性非催化還原法與低氮燃燒技術相結合,能有效提高脫氮效率。

表6 各類機組單位產能NOx排放量對比

全省12家30萬kW以上的火電廠使用的脫硝工藝主要是“SCR+低氮燃燒”。從表6(不同裝機容量的機組使用脫硝設施后,單位產能氮氧化物排放量)可以看出,對于采取相同脫硝工藝的電廠,其裝機容量越大,其單位產能氮氧化物排放量越少。對于位于中等級的機組,根據圖4對單位產能氮氧化物排放量劃分階梯。

根據圖2將中階梯機組的單位產能氮氧化物排放量分為三階,劃分范圍是:優(單位產能氮氧化物排放量≤0.060g·(kW·h)-1);中(0.060g·(kW·h)-1<單位產能氮氧化物排放量≤0.125g·(kW·h)-1);劣(單位產能氮氧化物排放量>0.125g·(kW·h)-1)

圖2 不同機組單位產能NOx排放量

位于優階梯的基本上是SCR(選擇性催化還原法)與LNB(低氮燃燒)技術相結合的脫氮工藝,位于中階梯的是選擇性催化還原法,位于劣階梯的基本上是選擇性非催化還原法、低氮燃燒技術及其組合使用的脫氮工藝,由于企業管理存在差異,也有可能導致采取相同工藝的企業脫氮效果不同。

①位于中階梯的調整系數按1計算,平均單位產能氮氧化物排放量是0.119g/kW·h,位于優階梯的單位產能氮氧化物排放量平均值是0.050g/kW·h,因此調整系數按下式計算:

0.050÷0.119=0.42

②位于劣階梯的單位產能氮氧化物排放量平均值是0.136,因此調整系數按下式計算:

0.136÷0.119=1.14

③分類在優階梯和劣階梯的機組,單位產能氮氧化物排放量調整系數也按上述原則進行。

4 結論和建議

根據上文提出的階梯式定價指標體系,結合調整系數,對福建省火電行業初始排污權有償使用費階梯式征收標準提出如下建議:

①對于不同階梯裝機容量的機組,由于平均供電煤耗的不同,建議設定不同的調整系數。

②對于同一階梯裝機容量的機組,由于污染物處理設施的處理效果不同,建議設定不同的階梯式系數。

③對同一階梯,單位產能不同,最終總的調整系數建議綜合考慮平均供電煤耗調整系數和單位產能污染物排放調整系數。

為此,建議對每個階梯的機組按照相同的標準,根據單位產能氮氧化物排放量劃分為優、中、劣三階梯,并且確定相應階梯的調整系數,具體如表7所示。

表7 NOx初始排污權有償使用費階梯式定價對策建議