淺析大股東股權質押對公司績效的影響

——以A股成長期上市公司為例

2021-07-02 11:02:34白瑩

上海商業 2021年6期

關鍵詞:模型

白 瑩

一、引言

近年來,隨著我國資本市場的快速發展及上市公司數量的增加,面對宏觀經濟下行的壓力,股權質押業務成為成長期上市公司青睞的融資方式。基于此,本文從質押大股東的視角,試圖通過實證分析的方法,以探究質押比例與股權集中度對公司績效的影響,并提供合理的建議。

二、實證分析

(一)變量選取及描述性統計分析

本文選取2014-2018年我國A股市場成長期上市公司的質押數據。參考我國學者李業(2000)的企業周期劃分模型,采用Dickinson(2006)的現金流劃分法,選取成長期公司;同時,遵循以下的原則對樣本進行篩選處理:剔除質押關鍵信息不全、所屬為金融行業、研究區間存在重大資產重組及存在未解壓股權的公司。最終得到有效樣本數據來自417家公司,樣本數量2085條。

本文設定的被解釋變量為公司績效(ROA)、被解釋變量為質押比例(PLEGP)和大股東持股比例(HOLD),控制變量為成長能力(GRO)、資本結構(LEV)、公司規模(LNSIZE)、運營能力(TURN)。由變量的統計性描述可知,總資產收益率均值3.44%,;質押均值為40.85%;股權集中度均值為31.41%;營業收入增加率均值為22.92%;資產負債率均值為47.48;總資產周轉率均值為0.64。

隨后,進行作用機制的定性分析。分別將質押比例和股權集中度劃分為[0,30%]、[30,60%]、[60,100%]三個區間,計算不同區間內的公司平均績效。定性分析結果支持質押水平存在一個最適區間且公司績效與股權集中度同向提高。

(二)研究假設及模型建立

基于上述股權質押對上市公司經營績效的影響分析,提出3種假設,分別是:

假設1:公司績效與股權質押比例呈負相關關系。

假設2:公司績效與股權質押比例存在非線性關系,存在一個質押適宜區間。

假設3:股權集中度與公司績效呈正相關關系。

根據理論分析以及結合相關參考文獻,構建了如下回歸模型:

模型一探究股權質押比例與公司績效的作用機制,檢驗假設1、假設2,包含方程①②。方程②加入股權質押比例plegp的平方項,令為變量plegp2。模型二探究股東持股比例與公司績效的關系,包含方程③,檢驗假設3,在模型一成立的基礎之上加入股東持股比例hold變量。

(三)變量的相關性、單位根檢驗及協整檢驗

本文使用person檢驗進行變量相關性分析,結果表明樣本變量之間不存在相關性,無需剔除變量。對涉及的變量進行單位根檢驗,運用LLC檢驗、ADF檢驗來檢驗變量的同質單位根與異質單位根。結果顯示七個變量的伴隨系數p均小于0.05,均為平穩變量。

采用Kao檢驗來驗證面板數據的協整關系。上述模型(1)、模型(2)、模型(3)所使用數據Kao檢驗的統計值分別是-30.62972、-29.59439、-30.10606,P值分別是0.0000, 0.0000和 0.0005。結果表明,三種模型的統計結果在5%置信水平下均顯著,具有協整關系,存在穩定的均衡關系。

(四)模型檢驗及回歸分析

F檢驗可用以判斷面板數據應建立固定效應模型還是混合估計模型,將模型相關值帶入公式計算得三個模型的F統計值分別為15.2658,26.3276,20.6895,均大于F0.05(417,1663)=1,應建立固定效應模型。

F檢驗之后,使用Hausman檢驗,進行模型的再次選擇。方程①、方程②、方程③分別得到的Hausman統計量為8.613448、11.985409、25.969750,伴隨概率分別是0.0055、0.0063、0.0005,小于臨界值0.05,所以拒絕原假設,建立固定效應模型。

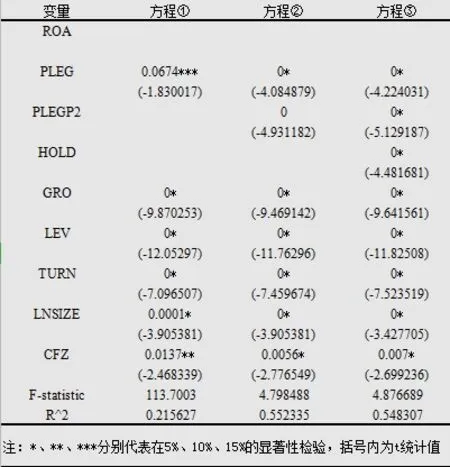

由圖1,方程回歸結果顯示:

圖1 模型的回歸分析匯總

(1)方程①中plegp在5%的顯著性水平下無法通過檢驗,且plegp和ROA之間的相關系數太小,不存在顯著的線性關系。進行方程②的驗證。方程②中所有變量在5%的顯著水平下均通過檢驗,且解釋變量plegp的回歸系數顯著增加,從-0.006上升至0.048。對比①和②可決系數R^2從0.20上升至0.54,方程的擬合優度大幅提高。故模型一中方程①不成立,方程②成立,拒絕假設1,接受假設2。表明公司績效和大股東股權質押之間存在非線性關系。根據系數的正負號,可判斷,該關系呈二次型“倒u”狀。

(2)在模型一成立的基礎上,方程③加入股權集中度(hold)變量。由所有變量在5%的置信水平下通過檢驗,且解釋變量hold的回歸系數顯著為正,表明控股比例與公司績效為正相關關系。模型可決系數為0.548307,方程的擬合程度也適中。

三、研究結論及建議

(一)研究結論

通過實證分析得出:上市公司績效和股東股東質押比例存在非線性關系,呈”倒u”型,即存在質押最適宜區間;上市公司績效和股東股權集中度存在正相關關系。

結合實際分析,就質押比例而言,低質押時,進行股權質押是大股東為了拓寬融資渠道,解決公司當前融資困境;處于最宜區間時,能夠最大化利用質押效用,同時風險可控;高質押時,質押公司經營背景往往已經營惡化,若此時出現股價的大幅下跌,意味著大股東將面臨易權危機。危機面前,大股東將更多基于自身財務的考慮,便易于產生一系列掏空問題。

于股權集中度而言,股東所持股權比例越高,代表著公司與個人的利益更加趨同,個人的財務行為與公司的績效具有一體性。也就是說,質押股東在融資行為中將大大規避高風險,進行穩健的質押操作。

(二)研究建議

第一,對內建立健全的股權制衡機制。大股東能夠產生一系列的利益侵占行為,在于其具有控制權和決策權優勢。建立一個股權制衡機制,可以合理的制約大股東的掏空行為,同時維護中小股東的利益。

第二,對外監管時,要求提高信息披露的透明度。雖然新規已經嚴格規定質押資金不可轉移為自用,但其具體用途往往不得而知,為進一步保證股權質押信息的完整性和全面性,應規范統一披露公告的格式內容。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19