電信運營商物聯網運營管理平臺研究

2017-07-07 13:19:37文陳越

互聯網天地 2017年4期

關鍵詞:管理

□ 文陳越

電信運營商物聯網運營管理平臺研究

□ 文陳越

一、概述

以移動互聯網、物聯網、云計算、大數據等為代表的新一代信息通信技術(ICT)創新活躍,發展迅猛,正在全球范圍內掀起新一輪科技革命和產業變革。作為信息通信技術的突破方向,物聯網蘊含巨大的增長潛能,是重要的戰略性新興產業,各國紛紛進行物聯網戰略布局。

物聯網的概念是由1999年美國麻省理工學院(MIT)的Kevin Ashton教授首次提出,直至2009年9月歐盟委員會信息和社會媒體司DAID部門負責人Lorent Ferderix博士才明確提出物聯網的定義:物聯網是一個動態的全球網絡基礎設施,它具有基于標準和互操作通信協議的自組織能力,其中物理和虛擬的“物”具有身份標識、物理屬性、虛擬的特性和智能的接口,并與信息網絡無縫整合。物聯網將與媒體互聯網、服務互聯網和企業互聯網一道,構成未來互聯網。

二、物聯網發展現狀及預測

(一)全球發展現狀

根據公開的數據統計得出,全球的物聯網連接數從2011年的不到100億臺增長到2016年的170億臺,增長曲線如圖1所示。

根據IDC的預測,2020年全球數據總量將超過40ZB(相當于4萬億GB),這一數據量將是2012年的22倍,年復合增長率48%。Gartner預測2020年物聯網應用與服務產值將達到2620億美元,市場規模超過物聯網基礎設施領域的4倍。

(二)中國發展現狀

目前我國物聯網及相關企業超過3萬家,其中中小企業占比超過85%,已有4個國家級物聯網產業發展示范基地和多個物聯網產業基地。當下,我國物聯網已形成包括芯片和元器件、設備、軟件、系統集成、電信運營、物聯網服務在內的較為完整的產業鏈。2014年產業規模超過6000億元,其中機器到機器(M2M)終端數量超過6000萬,無線射頻識別(RFID)產業規模超過300億元,傳感器市場規模接近1000億元。

根據公開數據統計得到,中國物聯網從2009年開始不到2000億的產業規模增長到2015年的7000多億元,如圖2所示。

(三)物聯網發展預測

物聯網發展的階段與上文提到的物聯網的通用架構類似,是一個由底層向上層發展的過程,其發展過程可分為三個主要階段,如圖3所示。

物聯網發展第一階段:物聯網連接大規模建立階段。該階段中,設備通過植入通信模塊經移動網絡(LPWA/GSM/3G/LTE/5G等)、Wi-Fi、藍牙、RFID、ZigBee、NB-IOT等技術連接入網,實現物與物之間的連接。此階段中網絡基礎設施建設、連接建設及管理、終端智能化是核心。因此,該階段的關注點在于網絡基礎設施建設、通訊芯片和模組、各類傳感器、連接管理平臺、測量表具等。

物聯網發展第二階段:大量設備狀態被感知,物聯網大數據形成期。此階段中傳感器、計量器等設備智能化,將感知到的數據采集,并匯集到云平臺進行存儲、分類處理和分析。該階段的關注重點有AEP平臺、云存儲、云計算、數據分析等。

物聯網發展第三階段:實現物聯網數據的智能分析,并提供智能物聯網行業應用及服務。此階段中,初步實現人工智能,企業對傳感數據進行分析并利用分析結果構建解決方案實現商業變現,同時運營商可通過大量用戶數據信息的變現大幅改善運營商的收入。該階段的主要關注點在于物聯網綜合解決方案提供商、人工智能、機器學習廠商等。目前中國的物聯網市場仍處在“大連接”的第一階段。

三、物聯網產業鏈構成

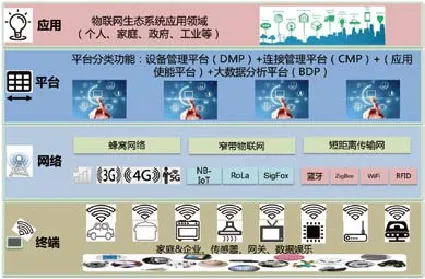

從物聯網產業鏈的角度來看,主要分為四個層次,從下至上分別為終端層、網絡層、平臺層和應用層,如圖4所示。

1、終端層。終端層主要負責信息的采集、獲取和識別。該層除了基礎的接入物聯網的各種設備和模組,還涉及到一些關鍵技術,如射頻技術(RFID)、傳感器技術、納米技術、智能嵌入技術等。該層的主要工作是通過從傳感器等器件獲取環境、資產或者運營狀態信息,在進行適當的處理之后,通過傳感器傳輸網關將數據傳遞出去;同時通過傳感器接收網關接收控制指令信息,在本地傳遞給控制器件達到控制資產、設備及運營的目的。

2、網絡層。網絡層作為紐帶連接著感知層和應用層,主要負責信息的傳輸,它是物聯網信息的基礎承載系統,通過公網或者專網以無線或者有線的通訊方式將信息、數據與指令在感知控制層與平臺及應用層之間傳遞,包含接入網和傳輸網。

圖1 全球物聯網連接數(2011-2025年)

圖2 中國物聯網產業規模

圖3 物聯網發展三階段示意圖

3、平臺層。物聯網平臺是物聯網網絡架構和產業鏈條中的關鍵環節,通過它不僅實現對終端設備和資產的“管、控、營”一體化,向下連接網絡層,向上面向應用服務提供商提供應用開發能力和統一接口,并為各行各業提供通用的服務能力,如數據路由、數據處理與挖掘、仿真與優化、業務流程和應用整合、通信管理、應用開發、設備維護服務等。在物聯網的整體架構中,平臺層作為依托網絡,連接應用的橋梁,是運營商具備天然優勢且可獲取市場的立足點,也是本文研究的重點。

4、應用層。物聯網的應用層是利用經過分析處理的數據,把它提供給用戶。豐富的應用是物聯網的最終目標,未來基于政府、企業、消費者三類群體將衍生出多樣化物聯網應用,創造巨大社會價值。如需求量巨大的車聯網、智慧城市、智慧醫療、健康狀況監測與醫療方案建議等。

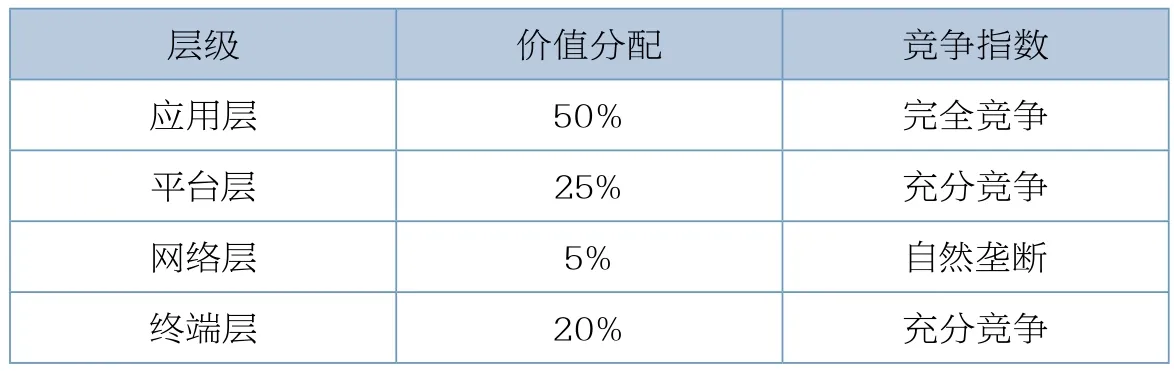

如表1所示,站在運營商的角度,從價值分配比例及競爭程度來分析物聯網產業鏈,本研究認為:運營商應立足于天然資源優勢,把握網絡層的控制權,進一步做深平臺層,爭取產業中的更大價值分配。因此,本研究的重點是平臺層。

圖4 物聯網產業鏈構成

表1 物聯網產業鏈價值分配及競爭指數

四、物聯網運營管理平臺構建思路

(一)平臺通用架構

物聯網平臺按照邏輯功能可分為四大部分:終端管理(Device Management)、連接管理(Connectivity Management)、應用支持(Application Enablement)、業務分析(Business Analytics)。因此物聯網平臺可分為四大平臺類型:設備管理平臺DMP、連接管理平臺CMP、應用支持平臺AEP、大數據分析平臺BAP。其架構可表示為圖5。

(二)平臺功能簡介

1、設備管理平臺DMP(Device Management Platform)

DMP的主要功能是對物聯網終端進行遠程監控、設置調整、軟件升級、系統升級、故障排查、生命周期管理等。同時可實時提供網關和應用狀態監控告警反饋,為預先處理故障提供支撐,提高客戶服務滿意度;開放的API則能幫助客戶輕松地進行系統集成和增值功能開發;所有設備的數據可以存儲在云端。該平臺管理的終端量十分巨大,且終端對應的廠家和模組也各不相同,因此對于平臺的海量并發接入能力要求較高,對設備適配能力要求較高。

目前國內外發展DMP的商家較多,既有自建平臺為已有業務提供支持的阿里物聯、QQ物聯、微信硬件平臺、京東機智云等,也有建立平臺與其他廠商合作以提供物聯網服務的艾拉物聯、Fogcloud。總體而言,DMP準入門檻較低,服務多樣性受限,且競爭非常激烈。

2、連接管理平臺CMP(Connectivity Management Platform)

CMP是基于運營商網絡,實現對SIM卡的生命周期管理、對用戶的業務套餐管理、對業務的基本信息管理、對業務的賬務信息管理,并實現相應的告警信息推送。通過該平臺,用戶能夠對其擁有的SIM進行自主管控,可了解物聯網終端的通信連接狀態、服務開通以及套餐訂購等情況,能夠查詢到其擁有的物聯網終端的流量使用、余額等情況,甚至能夠通過平臺提供的工具自主進行部分故障的定位以及修復。該平臺連接的SIM卡及終端量十分巨大,且應用場景多樣化,因此對于平臺的性能及通用性要求較高。

從目前全球的CMP建立來看,主要是運營商自建自用,或其他廠家建設與運營商合作。目前全球CMP有三大陣營:Jasper平臺、愛立信DCP平臺和沃達豐GDSP平臺,其中Jasper是CMP的領導者,和全球超過100家運營商、3500家企業客戶展開合作。中國三大運營商也高度關注CMP的發展:2015年7月Jasper與中國聯通合作的ControlCenter物聯網管理平臺正式推出,采取運營收入分成模式;中國移動物聯網公司自建連接管理平臺、OneNet平臺,并同華為在CMP、M2M模塊和終端銷售等展開合作;2016年7月15日,中國電信與愛立信簽署了物聯網連接管理合作諒解備忘錄(MoU),攜手共建物聯網全球連接,為企業客戶提供一站式全球物聯網連接服務。

3、應用支持平臺AEP(Application Enablement Platform)

圖5 物聯網運營管理平臺架構

從物聯網的整體架構來看,AEP是位于CMP與DMP之上的供應用開發和統一數據存儲兩大功能的PaaS平臺。AEP的核心能力是為成千上萬的上層應用提供成套應用開發工具、中間件、數據存儲功能、業務邏輯引擎、對接第三方系統API等。由于提供的工具和接口具有通用性且大部分能提供可視化的圖形開發方式,使得開發者能夠在AEP上快速開發、部署、管理應用,而無需考慮下層基礎設施擴展、數據管理和歸集、通信協議、通信安全等問題,從而大大降低開發成本、縮短開發時間。據Aeris測算,開發者使用AEP開發應用,可以節省70%的時間。因此,AEP的存在使得企業從建立完整的IoT解決方案(從底層設備管理系統、網絡到上層應用)的桎梏中解脫,更聚焦于業務本身。此外,當應用不斷豐富、業務量不斷增長時,AEP能隨上層應用靈活擴展,上層應用無需考慮底層資源是否能支撐連接設備擴展速度。

從目前國內外的發展來看,國外大部分平臺建設商同時建設DMP及AEP,提供對外開放接口;國內互聯網公司則基于自身業務體系建設DMP及AEP,借力打造第三方生態系統。國外AEP主要有:ThingWorx專門構建和部署物聯網應用的可擴展云平臺、歐洲領先的Cumulocity平臺提供最豐富的API、Xively專注于應用開發管理、數據管理功能,提供強大的兼容能力和API。國內則是大型互聯網公司和新型物聯網公司,如阿里物聯、京東智能云、宜通世紀等。運營商則是中國移動的OneNet,是集DMP與AEP為一體的提供設備管理和應用管理的平臺。

4、業務分析平臺BAP(Business Analytics Platform)

業務分析平臺是通過收集基礎的業務數據,使用數據倉庫對相關數據進行分類處理、語義分析,經過數據建模形成知識,并以視覺化的效果提供最終的分析結果,如通過圖標、儀表盤、數據報告等。在基礎上,業務分析平臺通過對歷史數據(結構化和非結構化數據)進行訓練生成預測模型或者客戶根據平臺提供工具自己開發模型,滿足預測性的、認知的或復雜的分析業務邏輯,形成機器學習能力,從而為用戶提供可參考的分析結果。通過業務分析平臺,將其數據經過分析提煉可優化運營和流程,提升工作效率,也可提供業務預警,為業務的高效發展提供數據分析保障。因此,擁有高集成能力、低成本人工智能能力、處理高并發具備很好擴展性能力的業務分析平臺將具備較大競爭力。

目前國外成熟的BAP有工業物聯網領袖GE,其優勢在于多行業的歷史數據及大數據分析能力;IBM作為物聯網的重要發起者,其Watson系統具備的“自主深度學習”能力可為客戶和生態系統合作伙伴提供可靠的物聯網解決方案。國內在BAP上的領先者包括大型互聯網公司的阿里物聯,以及新型物聯網公司艾拉物聯。目前比較流行的平臺費用包括建模費用和預測費用兩項:建模期間按照數據分析、模型訓練和評估的時間收費;建模完成后則通過分析結果的信息量收費。

(三)平臺構建思路

本文立足于物聯網的發展階段及物聯網運營管理平臺四大部分的主要功能和特點,結合運營商自身的優勢和特點來思考平臺的重點建設方向。

如上文提到的,物聯網發展將分為三個階段:第一階段,物聯網連接大規模建立階段;第二階段,大量設備狀態被感知,物聯網大數據形成;第三階段,實現物聯網數據的智能分析,并提供智能物聯網行業應用及服務。物聯網的四個核心平臺:1、DMP是大連接階段和設備感知階段的關鍵,通過接入各種終端及設備擴展物聯網的發展規模。從運營商角度而言,設備管理能力是一個紅海,各大設備商均已進入該領域且具備天然的優勢。2、CMP是物聯網連接階段的核心平臺,也是在物聯網整個架構中偏底層與網絡側有直接聯系的部分。對于物聯網產業而言,都無法繞開網絡的連接,因此該平臺是運營商的優勢和該著重發力的地方。3、AEP作為頂層與應用直接對接部分,是物聯網發展成熟后的關鍵部分,該平臺需要通過能力內化為各種應用提供豐富的API,節省開發者的開發時間。此部分不是運營商的強項,建議考慮與其他平臺上合作。4、BAP是物聯網未來發展的方向,其數據分析能力可為客戶帶來豐富的增值服務,可帶領整個產業走向智能化、高效化的道路。該領域需要強大的技術研發能力,不是運營商擅長的,考慮到運營商有其他產業鏈參與者無法獲取的部分關鍵數據,運營商可考慮同其他平臺商從業務層面合作或者從平臺研發層面合作,共享平臺帶來的增值效益。

綜上所述,根據物聯網發展現狀以及未來規劃,建議電信運營商從以下3個階段來構建物聯網運營管理平臺。

1、基礎連接構建階段:此階段是物聯網的發展初級階段,特點是連接數量的大規模增長。此時,需要建設連接管理平臺,提供增強型的通道服務,實現SIM卡通信連接狀態管理、流量使用情況查詢、服務開通以及套餐訂購情況管理、余額管理等。在滿足此基礎功能上,能實現用戶自主配置,平臺根據個性化配置推送相應的告警信息。

2、終端管理及應用接入階段:此階段是物聯網應用爆發階段,特點是物聯網應用在多種行業中,出現各種物聯網應用。在該階段中,一方面需要通過合作共建設備管理平臺實現對物聯網終端的遠程監控、故障排查、生命周期管理等功能,同時能提供網關和應用狀態監控告警反饋,為預先處理故障提供支撐。另一方面通過自建或者合作共建方式建立應用支持平臺,提供成套應用開發工具、中間件、數據存儲功能、業務邏輯引擎、API等,實現多種服務能力的輸出,從而提供標準化甚至個性化的行業解決方案,實現接入應用的快速構建及部署。

3、產業聯盟構建及智能服務階段:此時物聯網產業鏈已逐漸成熟,各種應用應運而生。運營商應通過與下游的集成商合作、與上游的應用開發商合作,構建重點行業的產業聯盟,從而提供端到端的服務解決方案,實現服務增值。同時,選擇應用自有的大數據分析能力或者與行業內成熟數據解決方案提供商合作,如與IBM合作利用運營商獨有的網絡側數據及合作方的業務數據,進行深度挖掘,實現真正的“智能物聯”。

五、不足及展望

本文從物聯網平臺架構的角度分析了平臺的四大核心部分,并結合物聯網的發展趨勢,從運營商的角度來看各階段平臺的關鍵部分的構建思路,這是本文的一個創新點。但是,本文只是從平臺功能的角度和運營商普適的特點提出了構建思路,并未立足于某個特定運營商,考慮其組織架構及現有物聯網平臺的建設情況,提出具體的管理運營平臺構建思路。接下來的研究,將選取某個特定運營商作為研究對象,并選取某個行業應用作為示例,詳細分析平臺的建設方式及核心功能。■

[1]徐勇,李傳龍,程鐵剛,程樂梅.物聯網平臺探討[J].郵電設計技術,2011(7).

[2]中國信息通信研究院.物聯網發展白皮書[R].中國信息通信研究院,2016.

[3]安信通信研究.物聯網最詳盡分析[OL].物聯網智庫,2016.

[4]洪海亮,金杰.基于電信運營商級物聯網運營平臺的研究[J].電信工程技術與標準化,2011.

中國移動通信集團設計院有限公司廣東分公司)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51