反哺還是機會主義利己?

2021-06-28 03:29:47邱靜楊妮

財經理論與實踐 2021年3期

邱靜 楊妮

摘 要:選取2001-2019年A股IPO企業為研究樣本,運用回歸分析檢驗IPO階段企業控股股東支持性關聯交易的性質。研究結果顯示,IPO前企業控股股東的支持性關聯交易行為并不是著眼于企業長期發展的反哺,而是控股股東的短期機會主義利己行為。同時,盈利水平差、融資約束嚴重及外部市場法治化程度低的企業控股股東傾向于采用支持性關聯交易“反哺”企業,而信息不對稱程度并不影響“反哺”決策。進一步分析表明,控股股東更傾向于采取擔保類和銷售類支持性關聯交易,且更傾向于在IPO前一年對上市企業提供爆發式的支持。

關鍵詞: 反哺;機會主義利己;IPO階段;支持性關聯交易

中圖分類號:F832.51 ? 文獻標識碼: A ? ?文章編號:1003-7217(2021)03-0085-09

一、引言及文獻回顧

關聯交易具有雙面屬性,其對上市企業財務狀況和經營業績的影響不可一概而論。Friedman等(2003)指出關聯交易并非只是大股東掏空中小股東利益的侵占行為,也可能是特定時期股東向企業提供支持的利益手段[1]。Jian和Wong(2010)進一步將關聯交易按交易原則是否公平進行劃分,分為正常關聯交易和異常關聯交易。其中異常關聯交易又按交易流動方向分為掏空上市企業的侵占交易和助力上市企業的支持交易[2]。侯德帥等(2019)則指出,作為提供融資幫助、緩解資金壓力和風險的支持手段,支持性關聯交易常發生在企業面臨流動性風險和破產等發展危機期 [3]。可見前期對支持性關聯交易的研究主要基于類型的細分,研究的情景框架也多聚焦于企業發展困境期。實際上,在現行核準制度下,企業順利獲取IPO資格需要通過實質性審核,經營業績必須符合規定的審核標準。企業發展攻堅期(如IPO階段),控股股東同樣存在對上市企業的支持性關聯交易。但此類行為的主要目的是助力企業長期發展的反哺,還是企業控股股東自利的機會主義操縱?本文結合具體的IPO情景框架,分析控股股東支持性關聯交易的性質及決策主體企業的特征,以及交易具體方式和時機的選擇。

Li和Yang(2017)指出機會主義是信息優勢方為實現利益最大化,利用信息不對稱掩蓋損害他人利益的行為[4]。企業內部人士具有專有信息優勢,為其展開機會主義創造了可能和便利。張程等(2020)指出,管理層可利用信息優勢進行機會主義減持套利[5]。可見,信息不對稱為機會主義操縱創造了可能。而內部治理機制的缺陷也會加劇機會主義操縱。池國華和王鈺(2018)認為,不完善的董事會治理機制會催生嚴重的機會主義行為[6]。信息不對稱并不是完美的“避風港”,隨著企業內部治理機制的逐漸完善,內部人士的機會主義行為暴露風險與日俱增。而機會主義行為分為了隱性和顯性兩類[7]。內部人士機會主義操縱呈現由顯性朝隱性方式轉換的趨勢。然而,前期機會主義行為的研究多基于會計信息操縱等較為直觀且顯性的操縱手段。在實踐中,往往“陽光”事物背后可能存在陰暗面,看似有利于企業發展的交易行為也可能成為實現機會主義目的的手段。可見,針對顯性機會主義行為的研究仍不充分,需要從隱蔽性更高的方式進行深挖,才能抽絲剝繭厘清盤根錯節的動機與行為。

Friedman(2003)首次對支持性關聯交易進行定義。支持性關聯交易是指特殊時期控股股東通過對上市企業進行利益輸送,支持企業發展的一類關聯交易[1]。而后Cheung等(2006)在此基礎上進一步將關聯交易劃分為掏空、支持和戰略型三類[8]。Jian和Wong(2010)則認為應按交易原則公允性將關聯交易劃分為正常性關聯交易、異常掏空關聯交易和異常支持關聯交易三類[2]。關聯交易分類的細化反映學術界對關聯交易內在機制的逐漸清晰,但研究仍存在系統問題。首先,關聯交易公允性判斷始終存在難度,很難直觀對其本質進行區分。其次,幾類關聯交易在研究中,特別是實證分析中常存在混淆,導致了對支持性關聯交易研究結論存在分歧。最后,對關聯交易性質的判斷多基于理論分析或預設判別,實證理據不充分。從理論角度來看,正常關聯交易符合交易成本假說,能發揮降低信息成本和談判成本的功能;而掏空性關聯交易和支持性關聯交易則分別符合掏空性假說和效率促進假說,在短期內分別對企業價值和業績造成消極和積極影響[9]。實際中,信息不對稱、環境不確定、激勵和契約不完備是尋機行為的根源[10]。因此,對支持性關聯交易不應單獨進行界定,而需要綜合支持和掏空兩種交易流向,構建兩者凈值變量進行動機分析才比較切合實際。同時,對支持性關聯交易的研究應基于嚴謹的性質判斷基礎上展開,而不能預設其屬性,通過判斷其是否是實現某種特定目標而開展的短期性行為來論證其機會主義屬性。

前期支持性關聯交易的情景研究多聚焦于企業發展困境期。王亮和姚益龍(2010)指出上市企業控股股東在企業面臨虧損和保殼壓力等特殊時期,會利用支持性關聯交易提升企業業績,幫助企業度過難關[11]。而侯德帥等(2019)則指出當宏觀經濟政策不確定程度高時,面對融資約束壓力,控股股東會采取支持性關聯交易來緩解資金壓力和風險[3]。可見,前期文獻支持性關聯交易集中反映了控股股東的壓力動因。然而,實際中控股股東利用支持性關聯交易實現機會主義目的并非僅受壓力動因驅使,利益最大化更可能是根源動機。當企業發展有益于控股股東利益實現時,其更傾向于關聯交易的支持。因而關聯交易支持行為發生的先決條件是控股股東與企業目標高度一致,支持性關聯交易也可能存在于發展攻堅期。然而,機會主義短期屬性決定其雖一時有利,但長期必將對企業發展造成消極影響[12]。因此,對IPO階段支持性關聯交易性質和企業特征的分析研究具有實踐和理論價值。

二、研究假設

(一)支持性關聯交易的性質

控股股東通過關聯交易反哺企業實質是一種利用自有資源幫助企業發展的高成本決策。只有當控股股東和企業發展目標高度協同一致時,大股東才會不遺余力、不計成本地盡可能幫助企業實現目標。而機會主義操縱是以實現特定短期經濟目標為宗旨的行為[4]。可以推測,控股股東的支持行為是成本收益平衡的結果。當形勢所迫,控股股東會在關鍵時期采取措施幫助企業。而一旦目標實現,控股股東可能會因成本原因終止這些措施,以確保實現目標同時盡量降低成本支出。IPO階段,控股股東為實現長期控制權收益,會傾向通過關聯交易對企業進行反哺支持。而當企業順利實現了IPO目標,控股股東反哺動機將不復存在,可能會選擇終止幫助。因此,此種支持很可能只是一種短期機會主義利己行為。由此提出如下假設:

H1 IPO前支持性關聯交易實質是控股股東的短期機會主義利己行為。

(二)企業盈利水平對支持性關聯交易的影響

從利益最大化動機出發,IPO前盈利較差企業限制了股東獲取的凈收益,而IPO后首次公開發行和后續IPO再融資無疑能讓股東獲取可觀的長期控制權收益,對其更具吸引力。因此,股東傾向于支持企業順利IPO。

從壓力動機出發,核準制下,企業想要順利IPO需要符合實質性的審核標準,其中對凈利潤、營業收入或現金流有嚴格財務要求。盈利水平較差企業IPO上市風險更大。前期很多企業通過應計盈余管理和真實盈余管理的手段操縱盈利提升,以確保業績達標[13]。然而我國資本市場監管漸趨完善,對會計信息操縱行為識別和懲罰加劇。企業迫于監管壓力,傾向于采取如支持性關聯交易等更隱蔽的方式替代會計信息操縱,短期提升業績,確保順利獲取IPO資格。由此提出第二個假設:

H2 IPO前盈利較差企業,控股股東更傾向于采取支持性關聯交易提升企業業績,以獲取上市資格。

(三)企業融資約束對支持性關聯交易的影響

一方面,信息不對稱和代理問題加劇外源融資的成本,降低企業可支配現金流,最終減少控股股東通過利己行為可獲得的私有收益。另一方面,很多學者證實了融資約束會抑制企業健康經營和長遠發展。企業融資約束狀況嚴重,會降低企業研發創新水平[14]及投資效率[15],削減企業現金持有水平[16]。可見,融資約束極大制約了企業的發展前景和盈利水平,最終降低企業穩健經營所實現的控股股東共享收益。

IPO有益于拓展企業股權融資渠道,緩解企業融資約束,增加企業的現金流量和穩健經營的盈利收益,最終確保控股股東獲取更多共享收益和私有收益。由此提出第三個假設:

H3 IPO前融資約束較高企業,控股股東更傾向于采取支持性關聯交易提升企業業績,以獲取上市資格。

(四)企業信息不對稱對支持性關聯交易的影響

企業內部管理層和經營者相較外部利益相關者具有絕對信息優勢,為其偏離契約最優目標追求個人利益最大化提供了可能。陳雨欣(2020)指出信息不對稱為機會主義行為產生創造了條件和可能[10]。因此,企業信息不對稱問題是引發代理問題的根源和誘因。而復雜的股權結構引致更嚴重的第二類代理問題。姚文韻和沈永建(2017)認為控制權優勢為控股股東實現投機提供了條件[17]。具有絕對控制權的控股股東可能迫使管理層以其利益為導向,弱化管理層的監管約束職能[18]。信息不對稱越嚴重的企業,內部人的機會主義行為越能得到掩飾,降低了機會主義懲罰成本。由此提出第四個假設:

H4 IPO前信息不對稱程度較高企業,控股股東更傾向于采取支持性關聯交易提升企業業績,以獲取上市資格。

(五)法治化程度對支持性關聯交易的影響

市場的法治化程度,體現地區對投資者權益的保障水平。首先,完善的法律制度框架下,投資者保護制度更健全,投資者維權意識更高,上市企業機會主義行為能夠得到有效抑制[19]。其次,法治化程度越高,金融中介機構職能和資本市場監管機制越完善,可以更盡職地發揮監督職能和認證中介職能,實現企業治理和緩解信息不對稱。最后,地區法治化程度越高,機會主義行為若被識別,將受到嚴厲懲罰,操縱成本和風險更大。可見,地區法治化水平充分起到“他律”作用,增加企業機會主義的懲罰成本,最終抑制企業機會主義操縱傾向。由此提出第五個假設:

H5 IPO前法治化較低地區企業,控股股東更傾向于采取支持性關聯交易提升企業業績,以獲取上市資格。

三、研究設計

(一)變量的選擇

1.被解釋變量。(1)支持性關聯交易連續變量。本文對關聯交易分類的界定參考王亮等(2010)的做法,將關聯企業向上市企業提供擔保、抵押及資金資產的交易認定是支持性關聯交易,流向相反的則是掏空性關聯交易[11]。真正衡量關聯交易屬性是支持或是掏空不能獨立考慮,而應綜合兩種交易方向。若控股股東注入水平高于掏空時,才能反映出其對上市企業是反哺與支持。因此采用企業支持性關聯交易量減去掏空性關聯交易量作為最終支持性關聯交易水平,再除以年末總資產剔除規模效應得到支持性關聯交易連續變量Support2。(2)支持性關聯交易啞變量。

若支持性關聯交易連續變量大于0,支持性關聯交易啞變量Support1則取1,反之取0。

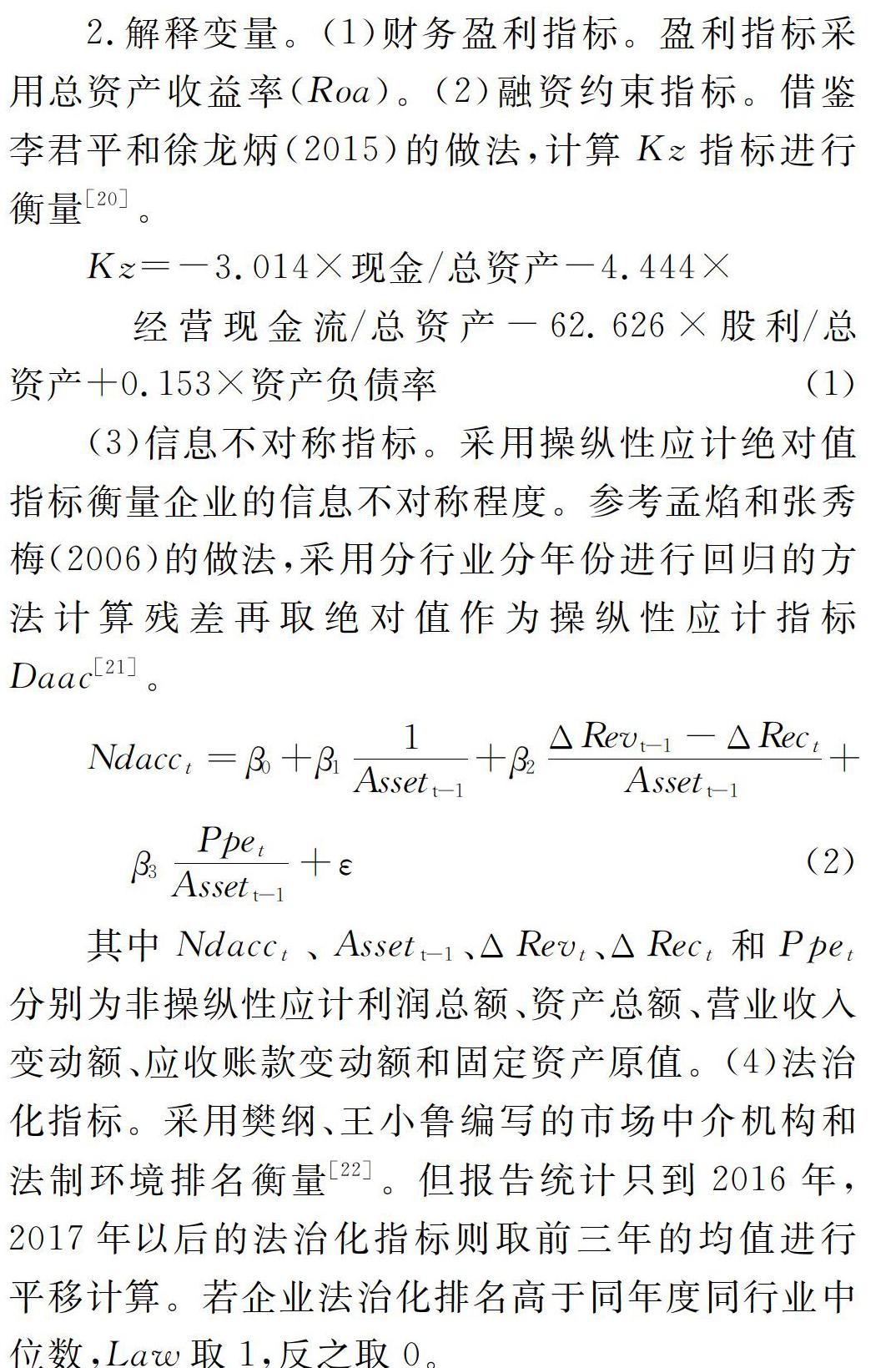

2.解釋變量。

(1)財務盈利指標。盈利指標采用總資產收益率(Roa)。(2)融資約束指標。借鑒李君平和徐龍炳(2015)的做法,計算Kz指標進行衡量[20]。

Kz=-3.014×現金/總資產-4.444×?經營現金流/總資產-62.626×股利/總資產+0.153×資產負債率 ?(1)

(3)信息不對稱指標。采用操縱性應計絕對值指標衡量企業的信息不對稱程度。參考孟焰和張秀梅(2006)的做法,采用分行業分年份進行回歸的方法計算殘差再取絕對值作為操縱性應計指標Daac[21]。

(三)樣本選擇和數據來源

選取2001-2019年滬深A股IPO企業為研究樣本。樣本觀測期為樣本企業IPO前一年和當年(檢驗支持性關聯交易性質時,考慮到行為影響的滯后及延續性,樣本區間為IPO上市前一年到上市后三年),并剔除如下樣本:(1)金融上市企業;(2)交叉上市企業;(3)ST和PT企業;(4)不存在控股股東的企業,參照La-Porta(1999)[24]的方法將第一大股東持股比例不足10%的樣本作為非控股股東企業;(5)數據缺失企業。最終得到回歸樣本1163個。本文的財務數據來自國泰安CSMAR數據庫,模型分析軟件為Stata15。為避免極端值影響,對所有連續變量進行1%縮尾處理。

四、實證分析

(一)描述性分析

表1為主要變量的描述性統計分析。支持性關聯交易啞變量Support1均值為0.690,說明樣本中大約70%的企業在IPO階段采取了關聯交易反哺行為。而支持性關聯交易量指標Support2均值為0.116,標準差為0.266。可見,不同的企業IPO階段支持性關聯交易量存在較大差異。

(二)相關性檢驗

表2是相關性分析結果。支持性關聯交易變量Support1和Support2均與企業盈利指標Roa顯著負相關,符合H2假設推論。融資約束指標Kz與支持性關聯交易指標均呈顯著正相關,初步驗證了H3假設。而企業信息不對稱指標Daac與支持性關聯交易指標均不存在顯著相關關系,未能證實H4假設。外部市場法治化指標Law僅與支持性關聯交易連續變量Support2存在顯著負相關關系,符合H5假設。相關性分析結果基本能初步驗證本文假設。

(三)實證研究

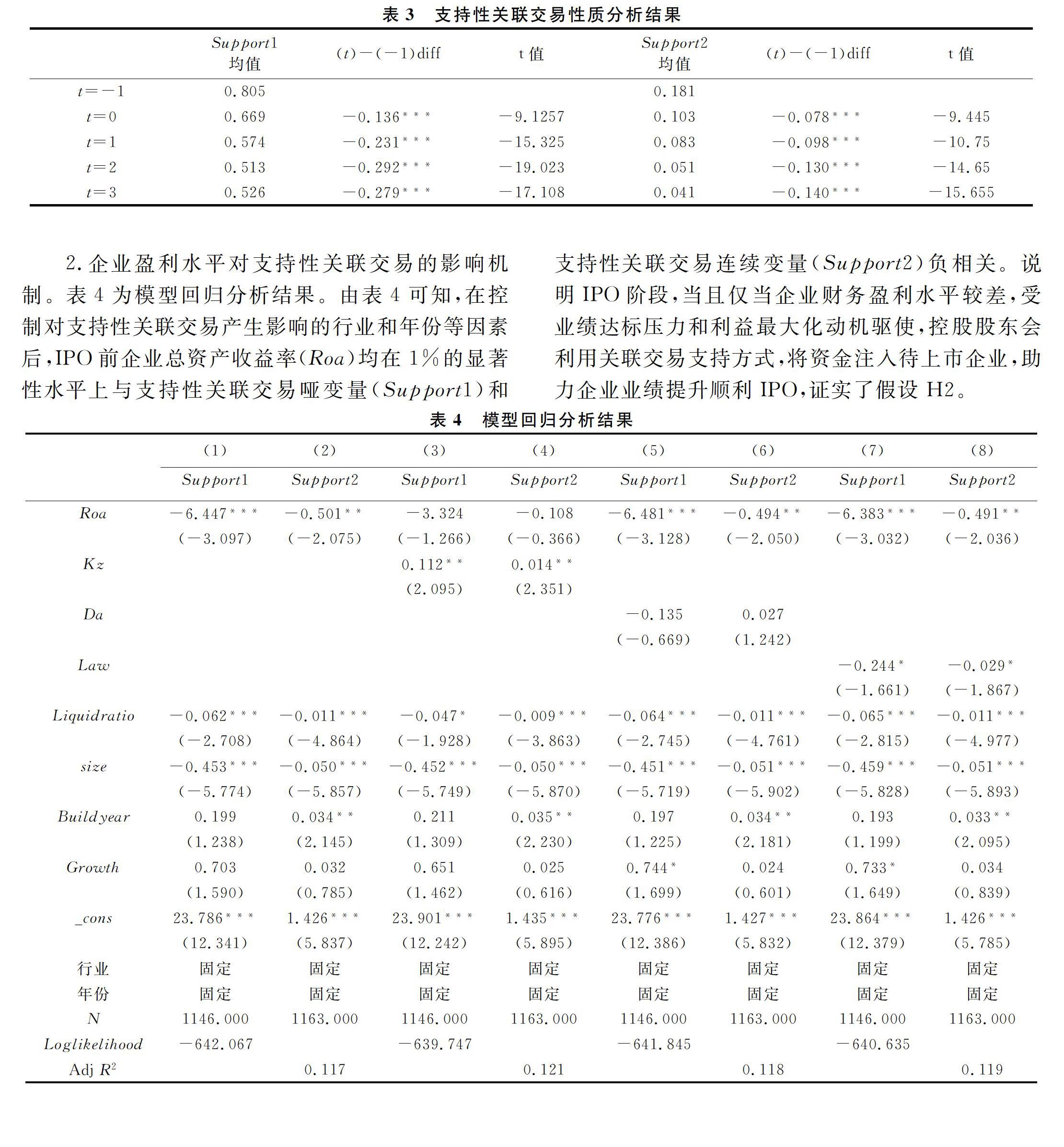

1.IPO階段支持性關聯交易性質分析。

表3是支持性關聯交易性質的分析結果。分別計算IPO上市前一年到上市后三年的支持性關聯交易均值。首先,支持性關聯交易啞變量均值(Support1)在IPO前1年最高,為0.805,說明上市前一年,樣本企業中大約80%的企業存在支持性關聯交易行為。到IPO后三年,采取支持性關聯交易的企業占比僅為53%。均值差異隨IPO進程顯著增大。可見,隨著IPO進程推進,支持性關聯交易企業占比呈逐年下降趨勢。其次,支持性關聯交易連續變量(Support2)均值同樣在IPO前一年最高,為0.181。到IPO后三年,均值僅為0.041。系數差異逐漸增大,且都通過了均值t檢驗。證實隨IPO進程,支持性關聯交易量呈逐年下降趨勢。

由此可判斷IPO階段控股股東的支持性關聯交易并非實際意義上考慮企業長期發展的反哺,更多的是控股股東為助力企業上市尋機的一種短期機會主義利己“反哺”,證實了H1假設。

2.企業盈利水平對支持性關聯交易的影響機制。

表4為模型回歸分析結果。由表4可知,在控制對支持性關聯交易產生影響的行業和年份等因素后,IPO前企業總資產收益率(Roa)均在1%的顯著性水平上與支持性關聯交易啞變量(Support1)和支持性關聯交易連續變量(Support2)負相關。說明IPO階段,當且僅當企業財務盈利水平較差,受業績達標壓力和利益最大化動機驅使,控股股東會利用關聯交易支持方式,將資金注入待上市企業,助力企業業績提升順利IPO,證實了假設H2。

3.企業融資約束水平對支持性關聯交易的影響機制。

由表4可知,IPO前企業融資約束水平(Kz)與支持性關聯交易啞變量(Support1)及支持性關聯交易連續變量(Support2)均正相關,顯著性水平為1%。證實融資約束較高企業控股股東急于通過IPO開拓股權融資渠道,獲取更多共享收益和私有收益,傾向于利用自有資源“反哺”企業,采取更多支持性關聯交易,驗證了H3假設。

4.企業信息不對稱程度對支持性關聯交易的影響機制。

表4顯示,信息不對稱指標(Daac)和IPO前支持性關聯交易啞變量(Support1)和支持性關聯交易連續變量(Support2)均不存在顯著相關關系,未能證實H4假設。原因在于:一方面,IPO階段控股股東受業績達標壓力和利益最大化驅使,無論企業是否存在信息壁壘,均會采取支持性關聯交易以便獲取IPO資格。另一方面,關聯交易信息披露存在缺陷,屬于較隱性的機會主義手段,即使企業信息不對稱程度低,也很難被識別。因此,信息不對稱并不會影響控股股東的“反哺”決策。

5.法治化程度對支持性關聯交易的影響機制。

其中,外部市場化程度指標(Law)與IPO階段支持性關聯交易啞變量(Support1)和支持性關聯交易量(Support2)在1%水平上顯著負相關。反映出地區法治化能發揮“他律”治理機制,通過增加懲罰成本,抑制企業的機會主義操縱,從而降低IPO階段支持性關聯交易行為,證實了H5假設。

五、進一步分析

為進一步驗證控股股東在企業上市前的支持性關聯交易是否確實更傾向于是一種機會主義利己行為,本文對支持性關聯交易的方式及時機進行更深入的分析。

(一)IPO階段支持性關聯交易的方式選擇

梁煊和徐璐(2019)將關聯交易按種類劃分為三類,分別是經營性、資本性及其他關聯交易[25]。結合實際情況,IPO階段支持性關聯交易常涉及純資金、資產性和銷售經營類關聯交易,且擔保類關聯交易涉及金額很大。因此,本文將關聯交易劃分為四類,分別是資金類關聯交易、資產類關聯交易、銷售類關聯交易以及擔保類關聯交易。其中按交易標的劃分各類交易,用涉及的支持性關聯交易量減去掏空性關聯交易,最后剔除規模影響得到對應變量,衡量其交易水平。

表5為IPO前各類支持性關聯交易均值檢驗結果。由表5可知,僅銷售類和擔保類支持性關聯交易均值顯著大于0。其中,擔保類(Guarantee)均值最大分別為0.175和0.110,銷售類(Sell)均值在IPO當年為0.005。說明,IPO階段企業更傾向采用擔保類關聯交易助力業績提升,其次是銷售類關聯交易,而較少采用資金類和資產類支持性關聯交易。原因在于,控股股東更傾向于采用信用擔保類對自身利益影響較小且成本較低的方式進行上市企業幫扶,而對需要提供真金白銀或者是優質資產注入的交易則較為謹慎。這點從側面再次支持了本文的假設1,即控股股東在企業上市前的支持性關聯交易其實質更偏向于是一種機會主義利己行為。

(二)IPO階段支持性關聯交易的時機選擇

由表5可見,IPO前一年和當年支持性關聯交易連續變量(Support2)的均值分別為0.181和0.104,均顯著大于0,說明IPO前確實存在顯著的支持性關聯交易行為。而兩年的關聯交易量均值之差為0.077,且通過了1%的t值顯著性差異檢驗,證實了控股股東更傾向于在IPO前一年采取爆發式的支持性關聯交易,向上市企業輸入資源。而隨著IPO進程推進,支持性關聯交易水平呈現下降趨勢。其中,擔保類支持性關聯交易均值(Guarantee)在IPO階段也呈現下降趨勢,均值分別為0.175和0.110,兩者差異同樣在1%顯著性水平上通過了t檢驗,說明擔保類關聯交易同樣存在IPO前一年爆發式增長,而后逐漸下降。

其中Time為IPO階段的時間趨勢啞變量。為防止回歸存在多重共線性,刪除了IPO前一年啞變量Time-1,因此,回歸中變量Time0系數β2反映了IPO當年和IPO前一年各類支持性關聯交易的差異情況。

表6是IPO前支持性關聯交易時機選擇的回歸分析結果。被解釋變量為總支持性關聯交易時,Time0的系數均在1%的顯著性水平上為負,回歸系數分別為-0.682和-0.090。說明相較于IPO前一年,IPO當年的支持性關聯交易啞變量和連續變量顯著更低。證實了控股股東傾向于在IPO前一年進行“爆發式”的支持性關聯交易,向上市企業注入優質資源。但隨著企業順利IPO,控股股東“反哺”動機漸弱,隨即減少通過關聯交易對企業的幫助與支持。這一發現也從時機選擇上支持了控股股東采取支持性關聯交易是一種短期的機會主義利己行為的假設。

六、穩健性估計

1.解決內生性問題。為緩解因遺漏變量問題引發的內生性問題,本文在原回歸基礎上加入企業內不同利益相關者影響機制變量,以控制利益相關者對支持性關聯交易的影響。本文加入的變量包括董事會規模(Board)、管理層持股(Manageshares)、獨董比例(Independence)和控股股東持股(Top1)。結果顯示在考慮遺漏變量的基礎上,回歸依然保持較強的穩健性。

2.其他穩健性檢驗。其一,替換支持性關聯交易被解釋變量。首先,參考王亮等(2010)做法[11],在原支持性關聯交易變量基礎上去除正常性關聯交易影響,將同年份同行業支持性關聯交易中位數作為正常關聯交易加以剔除。用計算得到的變量(Support_industry)替換原有被解釋變量。其次,選用營業收入作為剔除企業規模效應影響的變量,用支持性關聯交易凈額除以營業收入替代原被解釋變量。兩種替代被解釋變量方式的結果均保持高度一致。其二,對控股股東樣本選用更嚴格的標準。參考La-Porta(1999)的定義,將直接和間接的投票權超過20%的大股東視作企業控股股東,對樣本重新篩選[25]。回歸結果依然穩健。

最后,對解釋變量進行替代。選擇銷售凈利潤(Ros)、現金流量(Fcf)、Jones模型計算得到的操縱性應計(Daac2)、法治化排名前14名啞變量(Lawrank)替代原解釋變量。回歸結果一致,穩健性進一步得以驗證。

七、結 論

本文以關聯交易作為研究主體,探討其在企業IPO階段的作用機制,分析IPO階段支持性關聯交易的性質、企業特征及具體方式和時機的選擇。研究結果顯示,IPO階段企業控股股東的支持性關聯交易其實質不是反哺,更像是控股股東的一種短期利己機會主義行為。同時,盈利水平較差、融資約束嚴重及外部市場法治化程度較低的企業,其控股股東更傾向在IPO階段采取支持性關聯交易“反哺”企業。而信息不對稱程度并不影響控股股東的“反哺”決策。進一步分析發現,企業IPO階段控股股東更傾向采取擔保類支持性關聯交易和銷售類支持性關聯交易進行盈余提升,且機會主義行為多集中在上市前一年。

本文結合IPO具體情景分析了企業關聯交易的機會主義動機和行為方式,豐富了IPO方面的理論成果,也為我國資本市場運行及企業發展提供了啟示。首先,資本市場推進注冊制轉型符合事物發展規律。在核準制度下,IPO實行實質性審核,違規處罰形式以罰金為主;而注冊制下,IPO采取非實質性審核,違規行為將承擔巨額罰款、對投資者賠償以及刑事處罰。可見,從懲罰力度而言,注冊制提高了監管威懾。因此,制度轉型將優化監管機制、促進市場優勝劣汰,提高資源配置效率。其次,宏觀經濟政策影響微觀企業行為,且企業行為又反向作用于政策制定。核準制下,企業上市規定較為嚴格,部分主體為尋求上市觸發機會主義短期行為,此類行為并不利于企業長期發展(本文發現企業控股股東的機會主義行為多集中在上市前一年,且更傾向于不需要優質資產注入、對控股股東本身利益相對影響較小的擔保類及銷售類關聯交易)。但在一定程度上也促進了制度的變革。注冊制背景下,企業將調整自身行為以適應宏觀環境變化,某些目前存在的短期行為可能會受到抑制,但并不意味著機會主義行為將消弭無形,諸如瑞幸咖啡的財務造假事件則反映注冊制下仍存在造假可能。機會主義的本質就是瞞天過海的收益與原形畢露的損失間的博弈行為。但決定威懾力的因素不僅是懲罰程度,還有懲罰概率。當且僅當機會主義行為被識別且懲罰概率足夠高,懲罰強度足夠大時,才能從根源上抑制企業機會主義傾向。因此,監管部門應充分認識目前的企業行為動機,識別企業機會主義行為表現,將其推及到注冊制下,強化新制度背景下對企業機會主義行為的認知與識別,以利于配合提升監管懲治措施,健全相關法律法規,打擊信息披露的不法行為,提升刑罰期限和罰款程度,拓展欺詐和造假規制范圍,通過健全的事前威懾和事后懲罰切實地約束企業的機會主義操縱。最后,對投資者而言,應樹立新財務理念,對資本市場信息披露具有更深層的理解能力,真正把握企業投資的價值所在。同時應改變投資方式,從炒作性投資者逐漸向長期價值投資者轉變,重點關注企業的創新能力、研發能力及未來發展潛力,不要被企業一時的表面業績所迷惑。

參考文獻:

[1] Friedman ?E,Johnson ?S,Mitton ?T.Propping and tunneling[J].Journal of Comparative Economics,2003,31(4):732-750.

[2] Jian ?M,Wong ?T J. Propping through related party transactions[J].Review of Accounting Studies,2010,15(1):70-105.

[3] 侯德帥,董曼茹,趙遠方.宏觀經濟政策不確定性與企業關聯交易行為[J].財經研究,2019,45(12):99-110,137.

[4] Li ?D,Yang ?J J.The effect of dual relational embeddedness and trust on alliance governance[J].Corporate Governance,2017,17(5):913-926.

[5] 張程,曾慶生,賀惠宇.事前披露能夠降低董監高減持的獲利能力嗎? ——基于中國“減持新規”的實證檢驗[J].金融研究,2020(3):189-206.

[6] 池國華,王鈺.董事會特征與內部控制缺陷信息披露——基于制度變遷視角的實證研究[J].財經理論與實踐,2018,39(6):83-89.

[7] 盛亞,王節祥.利益相關者權利非對稱、機會主義行為與CoPS創新風險生成[J].科研管理,2013,34(3):31-40.

[8] Cheung ?Y L, Rau ?P R, Stouraitis ?A.Tunneling, propping and expropriation: Evidence from connected party transactions in Hong Kong[J].Journal of Financial Economics,2006, 82 (2): 343-386.

[9] 羅付巖.市場化進程、關聯交易與投資效率[J].中南財經政法大學學報,2013(1):115-121.

[10]陳雨欣. 代理成本與機會主義行為——基于中央部門預算執行審計發現的經驗證據[J].財會通訊,2020(14):42-45.

[11]王亮,姚益龍.企業特征、關聯交易與大股東支持——來自中國上市公司的經驗證據[J].南方經濟,2010(11):34-46.

[12]王崢,葉莉.跨國公司視角下我國上市公司關聯交易對公司績效影響研究[J].技術經濟,2019,38(12):1-7.

[13]祁懷錦,黃有為.IPO公司盈余管理行為選擇及不同市場間的差異[J].會計研究,2016(8):34-41,96.

[14]王全景,溫軍.地方官員變更與企業創新——基于融資約束和創新貢獻度的路徑探尋[J].南開經濟研究,2019(3):198-225.

[15]賈麗平,賀之瑤,石浩明.融資約束假說下投資效率異常與貨幣政策選擇[J].經濟社會體制比較,2017(3):95-104.

[16]查道林,李賓.高管從軍經歷對企業現金持有的影響[J].中南財經政法大學學報,2021(1):3-13,158.

[17]姚文韻,沈永建.資金占用、股價暴跌風險對信息透明度的影響研究[J].財經理論與實踐,2017,38(1):67-73.

[18]楊慧輝,汪建新,鄭月.股權激勵、控股股東性質與信貸契約選擇[J].財經研究,2018,44(1):75-86.

[19]任健,楊向陽.投資者保護、關聯交易與公司績效——來自長三角A股上市公司的經驗證據[J].財經理論與實踐,2014,35(2):51-55.

[20]李君平,徐龍炳.資本市場錯誤定價、融資約束與公司融資方式選擇[J].金融研究,2015(12):113-129.

[21]孟焰,張秀梅.上市公司關聯方交易盈余管理與關聯方利益轉移關系研究[J].會計研究,2006(4):37-43,94.

[22]樊綱,王小魯,朱恒鵬.中國市場化指數——各地區市場化相對進程年報告[M].北京:經濟科學出版社,2011:263-325.

[23]屈源育,吳衛星,沈濤.IPO還是借殼:什么影響了中國企業的上市選擇?[J].管理世界,2018,34(9):130-142,192.

[24]La-Porta ?R, Lopez-De-Silanes F, Shleifer A. Corporate ownership around the world[J].The Journal of Finance ,1999,54(2):471-517.

[25]梁煊,徐璐.稅收征管對關聯交易的規范作用研究[J].經濟問題,2019(8):36-43,74.

(責任編輯:王鐵軍)

Abstract:The research selects A-share IPO enterprises from 2001 to 2019 as research samples, and uses regression analysis to test the nature of the supporting related party transactions of the controlling shareholders in the IPO period. The results show that the main purpose of the supporting related party transactions of the controlling shareholders before IPO is not to help the long-term development of the enterprise, but the short-term opportunistic egoism behavior of the controlling shareholders. Enterprises with poor profit level, serious financing constraint and low degree of external market rule of law tend to adopt supporting related transactions to "back-feed" enterprises, but the degree of information asymmetry does not affect the decision of "back-feed". Further analysis shows that controlling shareholders are more inclined to adopt guarantee and sales supporting related transactions, and are more inclined to provide more support to listed companies in the year before IPO.

Key words:feedback;opportunistic egoism behavior;IPO period;supportive related party transaction