經濟政策不確定性、投資者情緒與比特幣價格波動

2021-06-23 18:46:21趙婷婷

商業文化 2021年12期

趙婷婷

本文基于2013年5月至2021年1月的月度數據,采用帶有隨機波動率的時變參數向量自回歸(SV-TVP-SVAR)模型揭示了全球整體的經濟政策不確定性、投資者情緒與比特幣價格之間的動態時變關系。研究結果顯示:第一,經濟政策不確定性對投資者情緒和比特幣價格的影響具有顯著的時變特征。2018年之前經濟政策不確定性會對投資者情緒和比特幣價格產生負向效應。2018年之后經濟政策不確定性會對投資者情緒和比特幣價格產生正向效應;第二,政策不確定性會通過投資者情緒對比特幣價格產生影響。當比特幣避險屬性占據主導時,經濟政策不確定性上升會顯著刺激投資者避險情緒,進而提高比特幣價格;而當比特幣投資屬性占據主導時,經濟政策不確定性上升會顯著抑制投資者情緒,引起比特幣價格下行;第三,比特幣價格對投資者情緒的影響存在非對稱性。投資者情緒在牛市中受比特幣價格影響較熊市中影響更為顯著,且第一次牛市的影響程度要顯著強于第二次牛市的影響。

綜 述

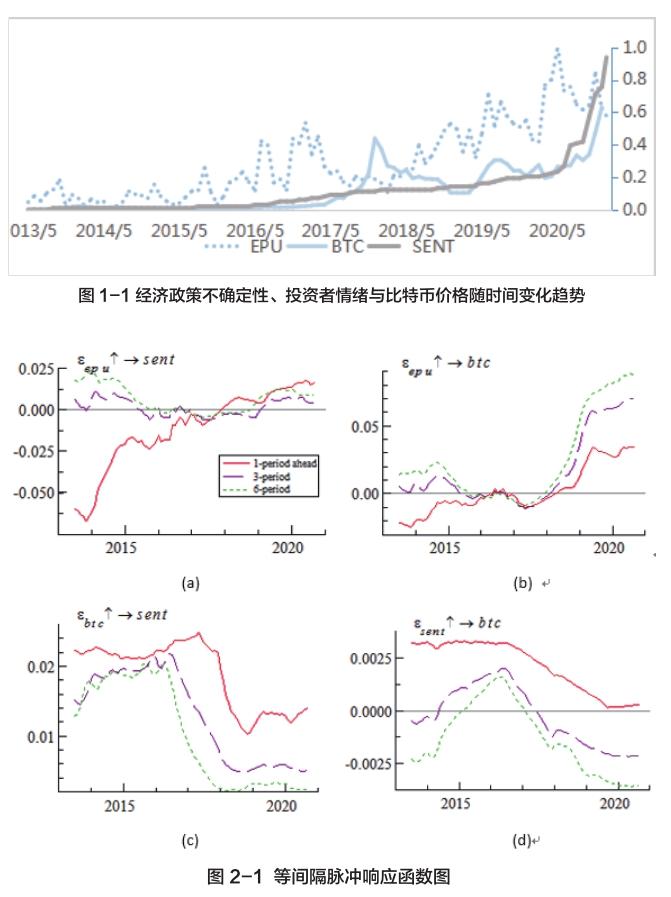

本文認為經濟政策不確定性和比特幣價格表現出一定的相關關系。如圖1-1所示,自2017年底到2018年5月,經濟政策不確定性和比特幣價格走勢圖分別是正“V”和倒“V”的關系。但是在2018年5月之后,兩者開始呈正相關關系。所以,本文認為經濟政策不確定性會對比特幣價格產生一定的影響,但是現有關于經濟政策不確定性和比特幣價格的研究尚未明確兩者之間的互動關系。值得注意的是兩者的相關關系并不是在所有時間點都保持一致,不同時點上的經濟政策不確定性對比特幣價格影響方向和程度不同,這也是本文使用了具有時變特征(Time-Varying Parameter)的SV-TVP-SVAR模型的原因。

實證部分

數據來源

本文選取經濟政策不確定性(EPU)、投資者情緒衡量指標(SENT)以及比特幣價格(BTC)作為模型的內生變量。樣本區間為2013年5月至2021年1月的月度數據,本文使用標準化對數據進行處理。

本文使用Baker等人(2016)編撰的月度數據經濟政策不確定性指數(Economic Policy Uncertainty,EPU)衡量經濟政策不確定性。現有關于投資者情緒指標的衡量尚無學界共識,本文使用Cheoljun Eom、Da等人所使用Google trend index(GTI)作為衡量投資者情緒的指標。本文使用的比特幣價格(BTC)數據來自權威的第三方數據機構www.coinmarketcap.com。

實證結果

1.經濟政策不確定性對比特幣價格的時變影響。

由上圖可以看出不同時點上對經濟政策不確定性施加的沖擊,比特幣價格的脈沖響應函數表現為由負轉正,這說明經濟政策不確定性對比特幣價格的影響方向隨時間的不同而不同。首先,值得注意的是18年之后比特幣價格對于經濟政策不確定性的脈沖響應函數值轉為正值,同時表現出顯著的時滯效應。滯后期越長,比特幣價格對于一單位正向經濟政策不確定性沖擊的響應強度越大。表明18年后經濟政策不確定性對比特幣價格的影響具有長期效應。

其次,從不同時點來看,2018年之前比特幣價格對于經濟政策不確定性沖擊基本上表現為負向響應。2018年之后表現為正向響應,并且18年響應強度有次明顯的攀升,表明一單位正向經濟政策不確定性沖擊會帶來比特幣價格更大幅度的上升。這可能是因為2018年以來,中美關系進入歷史的轉折點,國際關系動蕩,經濟政策不確定性指標不斷創新高,不斷攀升的經濟政策不確定性使得投資者更看重比特幣的避險屬性。比特幣作為新興數字資產相較傳統金融資產受政策變動影響較小,成為較好的避險標的,推動市場參與者對比特幣的需求上升。

經濟政策不確定性對投資者情緒的影響

由圖可以看出投資者情緒對經濟政策不確定性沖擊亦表現出由負轉正的時變軌跡。首先,從不同滯后期看,2018年以前,投資者情緒對于經濟政策不確定性沖擊的滯后 1 期的脈沖響應函數值為負值,滯后3期和6期脈沖響應函數值為正值,但是都是伴隨著時間的推移響應強度逐漸下降。2018年以后投資者情緒對于經濟政策不確定性沖擊表現出正向響應,且滯后一期響應強度最大,隨著時間的推移,滯后3-6期的影響明顯減弱。表現出投資者情緒對一單位經濟政策不確定性沖擊的脈沖響應呈現短期效應明顯,長期效應逐漸減弱的現象。其次,從不同時點來看,2018年之后,伴隨著中美貿易戰,經濟政策不確定性指數不斷升高,投資者避險情緒不斷高漲,此時比特幣的避險屬性逐漸占據主導地位,而投資者往往會對現有信息做出過度反應,所以在面對不斷升高的經濟政策不確定性,投資者尋求避險資產的情緒更加走高,進一步推動比特幣價格高漲超過市場合理水平。即投資者避險情緒走高會強化經濟政策不確定性對比特幣價格的影響。表明投資者情緒在經濟政策不確定性影響比特幣價格過程中有中間傳導的作用。

比特幣價格對投資者情緒的影響

由圖可知,投資者情緒對于比特幣價格沖擊的當期響應在不同時點上均為正值。首先,從不同滯后期來看,投資者情緒對比特幣價格當期沖擊響應強度最大,隨著滯后期的增加,其影響程度越來越小。表明比特幣價格對投資者情緒短期效應顯著。其次,從不同時點來看,投資者情緒面對比特幣價格沖擊的響應強度在逐漸減弱。從圖中可以看到分別于2017年牛市和2019年牛市中一單位比特幣價格正向沖擊會使得投資者情緒更加高漲,此時價格的不斷上漲刺激投資者盲目樂觀和過度自信。但是2018年比特幣熊市時投資者情緒在面對一單位經濟政策不確定性沖擊時響應程度較弱,表明比特幣價格對投資者情緒的影響存在非對稱性。投資者情緒在牛市中受比特幣價格影響較熊市中影響更為顯著。此外,值得注意的是17年12月的牛市比特幣價格沖擊對投資者情緒的脈沖響應強度要遠遠大于19年7月牛市的響應強度,表明數字貨幣發展過程中投資者能夠更加理性面對比特幣價格波動。且第一次牛市其影響程度顯著強于第二次牛市影響程度。

政策建議

第一,投資者應將比特幣等具有避險屬性的數字資產納入投資組合中,尤其是在經濟衰退時,這一策略更加凸顯其重要性。根據等間隔脈沖響應函數圖,經濟政策不確定性對比特幣價格的影響具有長期效應。滯后6期的影響程度比滯后1期影響更大。尤其是新冠疫情帶來的經濟政策不確定性對經濟的沖擊強度更大,經濟衰退時間更久,其對比特幣價格的影響時間越長,此時在一攬子組合中加入比特幣能夠對沖掉部分投資風險。

第二,建立市場情緒面傳導機制,降低投資者情緒所帶來的傳導效應,進而降低經濟政策不確定性對比特幣價格影響的波動幅度。投資者情緒變動主要源于新聞媒體報道和渲染,而媒體為博取市場關注度往往傾向于夸大現有事實,此時需要對社會媒體相關報道進行一定的規范和約束。尤其是當比特幣價格不斷突破新高,市場情緒極度高漲,此時更應該加強對相關媒體的監管,防止泡沫急劇膨脹所帶來的金融不穩定。

(華南理工大學)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

中國塑料(2016年3期)2016-06-15 20:30:00

商業評論(2014年6期)2015-02-28 04:44:25