上市公司管理層收購的投融資與業績變化研究

2021-06-23 18:09:35韓繼梅

商業文化 2021年12期

關鍵詞:企業

韓繼梅

管理層收購是企業管理層購買本公司全部或部分的股份,使自身成為公司所有者,提升企業績效的有效手段。本文以青海華鼎與山東如意兩家上市公司為例,對比分析管理層收購前后企業投融資與業績變化,并根據總結經驗,給出有助于成功實施管理層收購的參考建議。

管理層收購(Management Buyouts,MBO)自首次提出以來,發展約30年。20世紀80年代,MBO在西方受到極大關注。90年代末,我國引入MBO作為重組方式,隨著我國市場化改革發展,管理層收購逐漸顯露出其在推進產權改革、解決國有企業所有者缺位等方面的重要價值。

企業在MBO后,管理者不再只關注個人利益,會將自身與企業視作利益一體。因此一定程度上改善、調和了所有權與經營權之間的矛盾,實現管理者與公司的雙重利益最大化。然而,由于我國MBO的動力主要來自于公司控制權的獲取,并未主要考慮往后的財務績效。因此,并非所有上市公司都能在MBO后產生好的業績表現,獲得好的市場反應。

本文選取青海華鼎和山東如意為研究對象,探究管理層收購前后兩家公司投融資和業績表現,作出總結與建議。

文獻回顧

國外部分學者認為MBO具有一定的正面效應。DeAngelo et al.等人統計分析了管理層收購案的股東財富的變化,發現股東財富顯著增加。Lowenstein認為管理層認為企業價值被低估時,會實施管理層收購,因此管理層收購后企業價值一般會提高。Jensen代理成本理論認為股權轉讓可以在一定程度上限制管理層對企業自由現金流的控制,有效降低委托代理成本,從而提高公司的經營效率。另有學者認為MBO并不一定帶來正面效應。Seth認為管理層收購引起的債務壓力會使所有者以低于其內在價值的價格出售一些企業資產,從而影響公司的發展。Fama認為管理層收購的實施會導致股權過度集中,從而導致管理層監督水平的下降。

國內學者主要持效率提升和財富轉移的觀點。益智認為管理層收購沒有提高企業績效,股東財富積累效果不明顯。廖理、羅洪濤、趙峰認為市場對企業管理層收購實施的反應為正,但累計超額收益率不大。楊賢月和何光輝認為,這些公司的某些指標雖然發生了顯著變化,但業績并沒有發生實質性變化,但經營效率卻明顯下降。綜上,大部分國內學者認為,企業應謹慎使用MBO。

案例分析

青海華鼎案例介紹及分析

1.青海華鼎簡介

青海華鼎實業股份有限公司(以下稱“青海華鼎”)成立于1998年,位于青海省西寧市,是一家以數控機床、食品機械、電梯配件、變速箱等產品為重點發展方向的公司。2000年青海華鼎在上海證券交易所上市交易,股票代碼600243。

2.事件回顧

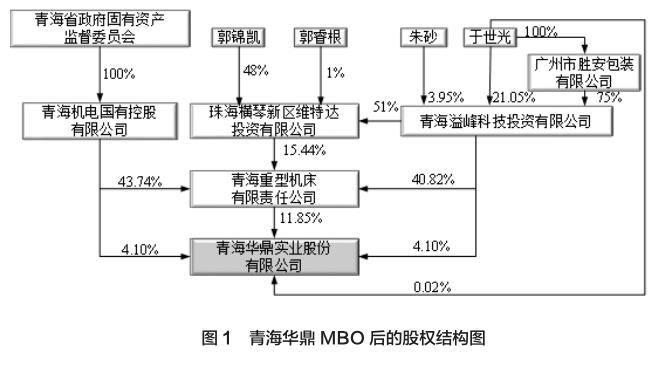

2017年5月18日,溢峰科技協議接受郭錦凱持有的51%的股權。根據股權轉讓合同,此次收購后,溢峰科技間接持有青海重型15.44%的股份,直接持有青海重型 40.82%的股份,合計為 56.26%。于世光、朱砂夫婦間接實際支配青海華鼎28.48%的表決權。此外,于世光直接持有青海華鼎 0.02%的股份。因此,于世光、朱砂夫婦實際支配青海華鼎股份表決權的比例為28.50%,成為青海華鼎的實際控制人。如圖1所示。

青海華鼎財務指標的變化分析

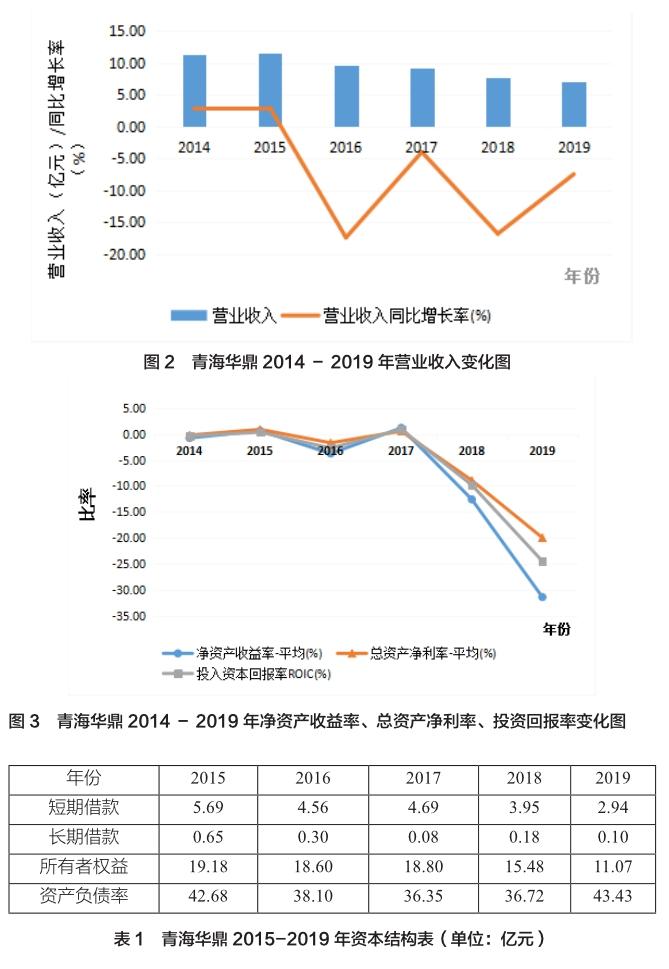

如圖2所示,青海華鼎在2014至2015年的營業收入基本保持穩定,分別為11.26億元、11.59億元。2016年營業收入下降到9.56億元。自2017年進行管理層收購以后,營業收入下降到9.18億元。此后,2018、2019年分別驟降至7.64億元、7.06億元。從2015年以后,營業收入增長率一直持續負增長,到2016年跌破至五年最低為-17.44%。

圖3表明,青海華鼎的凈資產收益率、總資產凈利率及投入資本回報率指標都呈現負增長,其中凈資產收益率的下降幅度尤其顯著。數據顯示青海華鼎2016年的盈利能力遠低于 2014-2015年,反映出青海華鼎在實施MBO的前一年很可能進行了盈余管理以便達到利益輸送的目的。

融資行為變化

表1顯示,青海華鼎MBO前后5年的融資方式主要以短期借款為主,長期借款和短期借款均呈現下降趨勢。此外,青海華鼎在MBO 前后5年中所有者權益逐漸減少。對比青海華鼎 MBO前后的資本結構可以得知,青海華鼎的資產負債率在MBO前后變動幅度不大,負債水平整體較高,說明企業在MBO后資本結構沒有積極調整。因此,青海華鼎的資本結構不夠合理。

投資行為變化

圖4顯示的是青海華鼎的投資業務的占比,數據顯示青海華鼎主要由電梯配件和食品機械組成,其次是機床產品、鋼結構和齒輪箱。隨著市場的發展,電力、冶金、煤炭等傳統用戶產業正處于能力調整和需求下降期。根據青海華鼎2019年年報顯示,食品機械以廣東恒聯食品機械有限公司為基礎,重點圍繞商業廚房不斷改進產品系列。投資部門在現有產品穩定發展的基礎上,對現有存量資產進行細分,盡快變現,提升上市公司的整體盈利能力。

以上分析表明,青海華鼎的盈利質量在下降,資產結構不合理。目前,青海華鼎因持續虧損而受到退市風險警示,此次MBO的實施并不成功。

山東如意案例介紹及分析

山東如意簡介

山東濟寧如意毛紡織有限公司(以下簡稱“山東如意”)成立于1993年,位于山東省濟寧市,其主要業務是紡織品、服裝、服裝的設計、生產和銷售。2007年在深圳證券交易所上市,股票代碼為002193。

事件回顧

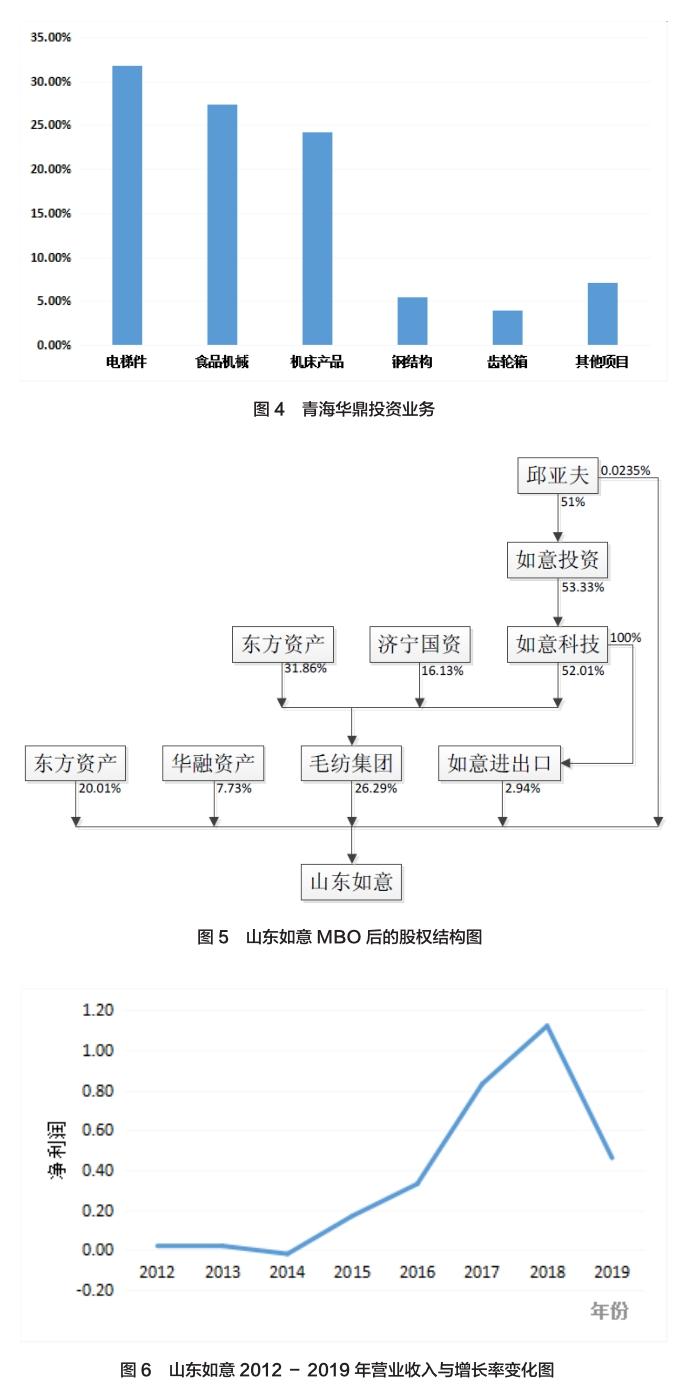

2014年2月9日,中億集團與如意科技簽署股權轉讓協議,協議受讓27.55%的股權。此次變動后,邱亞夫先生通過如意投資持有如意科技53.33%的股權,如意科技為毛紡集團和如意進出口的控股股東。邱亞夫先生本人直接持有山東如意0.0235%的股權,與如意科技、如意進出口合計持有山東如意29.2535%的股權。邱亞夫先生成為山東如意的實際控制人。毛紡集團仍為山東如意的控股股東,如圖5所示。

山東如意財務指標的變化分析

圖6表明,山東如意實施MBO 前的三年營業收入持續下降,分為8.08億、5.88億、5.78億元。2014年實施MBO以后,營業收入逐年增長,2015年上升至5.92億,2016-2019年營業收入大幅增長,分別為9.06億、11.93億、13.28億、11.50元;由凈利潤的折線圖走勢,山東如意實施管理層收購以后,之后5年中的凈利潤急劇增長,2015-2019年的凈利潤分別為0.17億、0.33億、0.83億、1.12億、0.46億元。

由圖7可以看出,山東如意的凈資產收益率、總資產凈利率及投入資本回報率指標都呈現正向增長,其中凈資產收益率的上升幅度尤其顯著,指標的變化趨勢反映出山東如意的MBO行為較為成功。

融資行為變化

表2顯示,山東如意在MBO完成后,債務融資規模顯著下降,長期負債金額在后兩年中逐漸減少,短期負債逐漸增加,由于山東如意的主營業務為紡織品銷售、加工,由于這些業務資金周轉速度快,現金周轉率高,使用短期借款,既能降低資金成本又能控制財務風險。從資產負債率上看,負債比例也在逐漸下降,說明山東如意實施MBO之后的融資方式更傾向于權益融資。

投資行為變化

圖8顯示的是山東如意的投資業務的占比,可以看出主要是以服裝業、毛紡業為主。對于一個行業領先的企業來說,技術研發能力一直都是企業的核心競爭力。山東如意致力于依靠自主創新來實現可持續發展,在未來加大研發力度。2019年,山東如意首次發布易智慧零售戰略,該戰略將投資于時尚科技,標志著如意集團從傳統產業科技時尚產業的成功轉型。

以上分析表明,山東如意MBO的實施成功的控制了經營成本,使企業資金得到高效運用,提升了企業績效,MBO的實施比較成功。

總結與建議

總 結

1.管理層收購為上市公司提供了有效的激勵機制。MBO 之后管理層與企業的長期利益趨于一致的現象,避免了管理層不以企業的長期利益為重的發展策略。

2.管理層收購行為的作用之一是改善產權明晰問題。如果MBO完成后上市公司的產權問題仍未得到改善,企業業績表現可能會更加糟糕。

3.管理層收購行為相對來說更適合需要創新的國有上市公司。

4.管理層收購完成后,企業更傾向于投資發展潛力高的行業,合理安排自身的經營特點,提高資金的效率。

建 議

1.MBO行為上,企業實施MBO后,需要確保真正緩解了代理問題,實現了所有權與經營權的統一,給管理層有效的激勵,才能幫助企業全面提升績效。

2.融資行為上,企業需根據自身經營業務的特點,選擇合適的融資方式,力所能及的盡量控制融資成本和財務風險。

3.投資行為上,企業需要明晰本行業的發展新風向,減少高風險、高能耗的投資,增加具有行業發展潛質、利潤率看好的投資方向。

4.激勵機制上,建立健全股權激勵機制。股權激勵形式將高管個人的利益與企業利益緊密聯系在一起,提高企業績效、降低風險,最大程度地促進企業發展。

(上海對外經貿大學金融管理學院)

參考文獻:

[1]益智.中國上市公司MBO的實證研究[J].財經研究,2003(05):45-51.

[2]楊咸月,何光輝.上市公司管理層收購的績效出現結構性變化[J].中國工業經濟,2007(01):86-95.

[3]余瑋.管理層收購及其市場反應研究—“張裕”案例分析[J].現代管理科學,2010(05):98-115.

[4]黨譽.我國上市公司管理層收購的現狀與經營績效[J].產業與科技論壇,2015,14(09):99-100.

[5]徐瑩. MBO 下的管理層利益輸送——基于羚銳制藥的案例分析[J].時代金融,2013 ( 11) : 220 - 228.

[6]柏連成,盧惠霞,王延勝.改變公司所有者結構、資產結構和控制結構的──MBO管理者收購[J].企業管理,2000(07):12-13.

[7]Smith, Abbie J. Corporate ownership structure and performance: The case of management buy-outs. Journal of Financial Economics,1990,27(1): 143-164.

[8]Jensen. Agency Costs of Free Cash Flow,Corporate Finance and Takeovers [J]. American Economic Review,2011 ( 85) : 223-236.

[9]DeAngelo,H,DeAngelo,L. and Rice E.Going Private:Minority Freeze Outs and Stockholder Wealth [J].Journal of Law and Economics,1984,(27).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26