數字化轉型對企業創新績效的作用機制研究

2021-06-22 04:58:38王才

當代經濟管理 2021年3期

[摘 要]以長三角、珠三角地區173家制造業企業為樣本,探討了數字化轉型對企業創新績效的中間作用機制影響。結果表明:數字化轉型正向作用于企業動態能力;個體遺忘強度越高、創業導向越強,數字化轉型對企業動態能力、創新績效的正向影響越強。動態能力在中介數字化轉型和企業創新績效之間關系的同時,還中介了數字化轉型和個體遺忘對創新績效的共同作用以及數字化轉型和創業導向對創新績效的共同作用,并且在數字化轉型、個體遺忘、創業導向三項交互效應影響創新績效關系中也起了中介作用。研究結論對深入了解數字化轉型影響企業創新績效的潛在中間機制和作用條件,進而在促進企業數字化轉型取得顯著成效等方面具有重大現實意義。

[關鍵詞]數字化轉型;個體遺忘;創業導向;動態能力;創新績效

[中圖分類號]F273.1[文獻標識碼]A[文章編號]1673-0461(2021)03-0034-09

一、引 言

習近平總書記多次指出,我國要牢牢把握新一輪科技革命和產業革命戰略機遇,要高度重視創新驅動發展,積極推進數字產業化、產業數字化,促進產業結構優化升級,推動經濟高質量發展。在總書記所強調的創新驅動發展、積極推進數字產業化、產業數字化的背后,實現企業的數字化轉型既是重要方向、也是引導目標,數字化轉型的相關研究也在成為熱點。Ilona等認為數字化轉型是企業利用大數據等數字化技術來推動企業生產服務運營方式變革創新的過程。[1]對已實施數字化轉型的企業來說,利用大數據等數字化技術的信息、計算和通信等便利性優勢,可強化企業內外部不同參與主體之間的相互協作關系來降低生產成本,[2]提高生產運營效率[3-4]和提升企業的創新績效。[5-6]在數字化轉型所帶來的生產成本降低、效率提高機制中,實施數字化的企業能夠快速有效地利用生產消費數據來優化生產流程,構建新的交易模式或商業模式等。[7]創新是影響企業長遠健康發展的關鍵性因素,現有研究主要分析的是數字化轉型對企業創新績效的直接影響結果,[5-6]但對這種影響機制是如何發生的還缺乏深入細致的討論。根據資源基礎理論和IT能力理論,數字化轉型對企業創新績效的影響可能有多重路徑。數字化轉型成效不同的企業在應對復雜多變的外部環境過程中所呈現出來的企業反應敏銳度會有所不同,典型表現就是企業的動態能力存在差異,不同水平的動態能力對企業創新績效的影響存在著不同。[8-9]為了探討數字化轉型影響企業創新績效的中間機制,本文將數字化轉型、動態能力和創新績效納入到同一個分析框架中來,探討數字化轉型對企業動態能力的影響,并在此基礎上以動態能力為中介,繼續探討數字化轉型和企業創新績效之間聯系的內在機制。

學習是企業數字化轉型成功的必要條件,[10]也是影響企業創新、[10]企業動態能力強弱的重要先決因素。[11]阻礙學習新知識的主要問題是舊知識的存在,[12]而遺忘正是指摒棄對新知識學習有巨大障礙的陳舊誤導性知識的過程。[13]在數字化轉型時代背景下,企業員工原先所掌握的資源、能力可能就不再是企業保持競爭優勢的來源,相反,還可能會成為企業在數字化轉型過程中的障礙。此時,能夠做到遺忘再學習的員工個體對企業動態能力、創新績效的正向影響作用將可能會更加明顯。由此,本文推斷員工個體遺忘在數字化轉型影響企業動態能力、企業創新績效提升的過程中起著正向強化作用。另外,數字化轉型也是有風險的,企業要想實現數字化轉型的成功,內部就要有主動變革、提倡創新并勇于承擔風險的創業氛圍,[14]即創業導向。當遺忘強度高的員工在感知到組織中所存在的強的創業導向時,會更放心大膽地去學習探索數字化轉型過程中各種事物存在的可能性,從而強化對企業動態能力和創新績效的正向影響。因此,本文將考察員工個體遺忘、創業導向對數字化轉型與企業動態能力、創新績效之間關系的調節作用,并在此基礎上,繼續考察企業動態能力在數字化轉型與創新績效關系之間起中介效用的調節作用。

本文的貢獻主要表現在:第一,通過探討動態能力的中介作用,彌補了現有研究中數字化轉型和企業創新績效之間聯系內在機制研究的不足。第二,以往對企業動態能力和創新績效的研究主要從學習層面開展,很少涉及到遺忘。本文從員工個體遺忘視角出發,并結合組織層面因素創業導向來探討對企業動態能力和創新績效的影響,既彌補了對遺忘研究的不足,也豐富了其它變量的相關研究成果。第三,本文基于數字化轉型時代背景下所構建“動態能力—創新績效”的研究模型,一方面加深了對企業創新績效提升的內在驅動力理解,另一方面也有助于在數字化轉型時代背景下推動基于企業內在驅動力機制的創新績效研究。

二、理論分析與研究假設

(一)數字化轉型與企業動態能力

Teece等(1997)認為動態能力(Dynamic Capability)是企業為應對環境不確定性,整合、重組和再配置內外部資源的能力。[15]Zahra和George(2000)認為動態能力在本質上是企業重新配置內外部資源來應對不斷的變化顧客需求和競爭對手戰略的能力。[16]在對動態能力的概念界定上,大部分研究都漸漸趨向一致,認為是企業更新、整合和再配置資源來獲得競爭優勢的能力。另外,學者也對動態能力的維度劃分進行了研究。Teece等(1997)提出動態能力應包含整合、重組、重構等3方面。焦豪等則指出動態能力的4維度:環境洞察、變革革新、技術柔性和組織柔性能力。[17]Wilhelm等(2015)將動態能力劃分為感知、學習和重構能力等3個維度。[18]由于焦豪等的劃分得到研究者的廣泛采用,[17]本文因而同意并采用這種劃分。目前有關企業動態能力的相關研究雖有一定進展,但總的來說還仍嫌不足,尤其是從數字化轉型角度對動態能力的影響研究十分匱乏。因此,探究數字化轉型對企業動態能力的影響便成了當務之急。

以往對數字化轉型的研究,多從技術視角出發,認為數字化轉型是數字化技術在企業生產運營等業務中的運用,對數字化轉型的定義也是圍繞數字技術來界定的。[19]近年來,隨著數字技術的進步不斷深化與實體經濟的融合程度,對數字化轉型的研究不再僅僅局限在數字技術方面,開始從組織變革的視角來看待數字化轉型,如Ilona等。[1]由于數字化轉型涉及組織變革的方方面面,本研究采用Ilona等對數字化轉型的定義,[1]將數字化轉型視為企業利用數字化技術來推動企業生產服務運營方式變革創新的過程。在推進數字化轉型過程中,為防止被競爭對手超越,企業勢必會加強對瞬息萬變的市場信息處理工作,及時利用先進的數字化技術來優化或變革已有的生產服務流程。[2-3]另外,數字化轉型是與時代同步的生存之道,企業必須要成功向數字化轉型。[14]為確保數字化轉型順利推進的需要,企業也會在組織架構、企業文化等方面做出相對應的重組更新,[14,20]從而有利于企業動態能力的提升。為此,本文提出以下假設。

H1:數字化轉型對企業動態能力有正向影響。

(二)個體遺忘和創業導向的調節作用

雖然有越來越多的企業在數字化轉型過程中取得了實效,但也有不少企業面臨轉型成效不顯著的困境,一個重要原因便是企業數字化人才的匱乏,但數字化人才的產生并不是憑空想象,是需要對員工個體進行新知識訓練學習的。[21-22]阻礙新知識訓練學習的主要問題還是員工個體無法做到對舊知識的遺忘,即自身的工作學習行為不能夠隨外部環境的變化而做到吐故納新。[23]如今,伴隨著數字化轉型所帶來的知識更新速度、組織變革步伐的加快,員工個體處理遺忘,在遺忘中學習新知識的能力也就變得越來越重要。

現有對遺忘的研究中,遺忘被認為是影響員工學習創新績效,[23]影響企業績效的重要變量。[24]在個體遺忘強度低的情況下,員工會固守以往的經驗模式、知識結構,探索新知識、新方案的熱情較低,對待數字化轉型過程中所出現需要改進完善的地方也容易抱以守舊態度。然而,數字化轉型是涉及到組織戰略、組織結構等多環節的轉型,其中任何一個環節的行動滯緩,都會滯緩轉型進程。[14,22]而在高個體遺忘強度下,員工更能忘記已有不合時宜的舊知識、舊觀點,學習探索的意愿較強,會積極大膽探索各種新知識、新方案的可能性。當遇到數字化轉型過程中所出現的重大困難問題時,無論是從為企業謀發展的責任心出發還是從為滿足數字化人才需求的私心出發,遺忘強度高的員工都會努力嘗試各種方案解決的可能性以確保轉型過程中所出現的問題得以妥善解決。因此,相較于遺忘強度低的員工,遺忘強度高的員工更有利于數字化轉型進程的順利推進,進而促進企業動態能力的提升和企業創新績效的提升。

在影響遺忘強度高低的因素方面,組織的支持是一重要變量,[25]遺忘強度高的員工往往離不開組織的支持。另外,數字化轉型涉及組織轉型的方方面面,既需要員工個體的遺忘,也需要組織反應模式的轉變。[14]單純從員工個體遺忘角度來探討對數字化轉型和動態能力、創新績效之間關系的影響怕是不夠,還需要從組織層面來進行分析。創業導向是組織提倡變革、創新和承擔風險的一種傾向,表現了組織面對新環境、新事物的反應模式。[26]因此,有必要將組織層面的創業導向變量納入到企業數字化轉型整體分析框架中來。

創業導向既滿足了數字化轉型的組織變革創新要求,也為個體遺忘強度的提高提供了契機,但其最終的作用效果還是取決于創業導向的強弱。在強創業導向下,組織內變革和創業的氛圍較強,突破常規,大膽探索的實驗性組織文化容易在組織內形成。[27]在數字化轉型過程中,實驗性的組織文化不僅有利于組織不斷革新舊的慣例制度,嘗試新的方案模式,還有利于員工探索學習新的方法來解決轉型過程中所出現的問題,加快轉型速度,進而促進企業動態能力和創新績效的提升。另外,數字化轉型也是需要付出成本的。當遺忘強度高的員工在感知到組織中所存在的實驗性組織文化,即強創業導向時,更容易放下“成為代價”的心理包袱,放心大膽地去探索學習數字化轉型過程中所出現問題的解決辦法,從而促進轉型取得成效,并進一步強化數字化轉型對企業動態能力、創新績效的正向影響。基于以上所述,本文提出以下假設。

H2a—H2b:個體遺忘在數字化轉型和企業動態能力、創新績效關系中起調節作用,即個體遺忘強度越高,數字化轉型對企業動態能力、創新績效的正向影響越強。

H3a—H3b:創業導向在數字化轉型和企業動態能力、創新績效關系中起調節作用,即個體遺忘強度越高,數字化轉型對企業動態能力、創新績效的正向影響越強。

H4a—H4b:個體遺忘和創業導向共同調節數字化轉型和企業動態能力、創新績效的關系,即當個體遺忘強度和創業導向都較高時,數字化轉型對企業動態能力、創新績效的正向影響最強。

(三)動態能力的中介作用

對于動態能力和企業創新績效之間的關系,先前研究已確認了動態能力正向作用于企業的創新績效。[8-9]再進一步結合假設1,本文梳理出以下邏輯關系:數字化轉型對企業動態能力產生正向影響,企業動態能力的提升,又有利于企業創新績效的提升。根據上述邏輯關系,本文認為數字化轉型能夠通過影響企業動態能力進而影響到創新績效。基于此,本文提出以下假設。

H5:動態能力在數字化轉型和企業創新績效關系之間存在中介效應。

前文論述了員工個體遺忘和組織層面的創業導向共同影響了數字化轉型對企業動態能力、創新績效的作用關系(假設H2、假設H3和假設H4),而動態能力又可促進企業創新績效的提升,[8-9]動態能力在數字化轉型和企業創新績效關系之間起中介作用(假設H5)。基于以上所述,本文進一步提出,動態能力中介了數字化轉型、個體遺忘和創業導向之間的交互作用。

動態能力的提升并不是無緣無故的,寶貢敏和龍思穎(2015)通過梳理發現,[28]影響動態能力提升的影響因素有很多,其中學習實踐、組織認知等變量是影響動態能力提升的關鍵性影響因素,重復的學習實踐和敏銳的組織認知都能夠加速企業對動態能力的構建。在數字化轉型時代背景下,員工要想滿足數字化人才需求,必須增加對學習方面的資源投入。不同于以往公司在傳統時代的轉型,信息時代的數字化轉型對知識技能的要求更高,員工原先所掌握的資源能力在信息時代可能會成為學習的障礙。因此,員工在學習過程中,首先要做到的是遺忘以往舊的不合時宜的知識技能。在遺忘再學習過程中,員工將有更大的可能發現企業運營過程中所存在的不足,提出相對應的建議措施來加以改善,從而推進數字化轉型進程,助力企業動態能力的提升,并進一步帶來企業創新績效的提升。

數字化轉型過程中,員工要想滿足數字化人才需求,就必須要做到個體遺忘的行動改變。同理,企業要想實現數字化轉型的成功,內部也要做到改變或允許改變的發生,創業導向則衡量了企業內部改變意愿的強弱。[26]如果企業改變意愿很強,即創業導向強,強的創業導向所催生出來的實驗性組織文化會鼓勵員工大膽地去積極探索新知識、新模式和嘗試新的問題解決方案,并為員工的探索嘗試行為提供資源上的支持。[27]所以在強創業導向影響下,阻礙數字化轉型的各項不合時宜的知識慣例都容易被變革或淘汰,員工的工作重點也會放在圍繞滿足數字化人才需求,推進數字化轉型取得成效這一目標上,進而有效促進企業動態能力的構建,并帶來創新績效的提升。另外,員工個體也容易將創業導向所營造出的實驗性組織文化視為組織層面對自己進行遺忘活動的支持。[27]當創業導向較強時,員工所能感受到的組織層面支持力度較大,增強自己遺忘強度、探索學習新的問題解決辦法積極性較高。相反,如果創業導向較弱,員工對組織層面的資源支持則容易做出消極負面評價,導致退縮行為的產生,從而負向作用于企業動態能力的提升。企業動態能力的下降,則會進一步帶來企業創新績效的下降。因此,動態能力的提升不僅是企業在數字化轉型背景下支持員工做到遺忘而對企業的一種回報,還可作為企業創新績效提升的助力,并充當為數字化轉型促進企業創新績效的中介機制。基于以上所述,本文提出以下假設。

H6:動態能力中介數字化轉型和個體遺忘對企業創新績效的交互效應,即個體遺忘對數字化轉型和企業創新績效之間關系的調節作用要靠動態能力來實現。

H7:動態能力中介數字化轉型和創業導向對企業創新績效的交互效應,即創業導向對數字化轉型和企業創新績效之間關系的調節作用要靠動態能力來實現。

H8:動態能力中介數字化轉型、個體遺忘和創業導向對企業創新績效的交互效應,即個體遺忘、創業導向對數字化轉型和企業創新績效之間關系的調節作用要靠動態能力來實現。

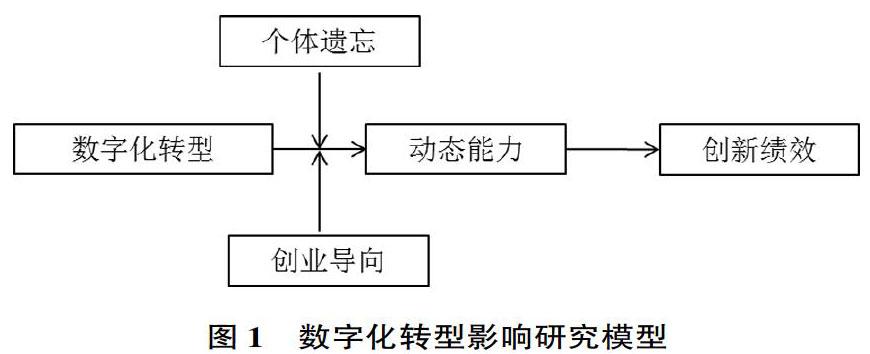

綜上所述,本文所構建的數字化轉型影響研究模型如圖1所示。

三、研究設計

(一)數據收集

在開展研究前,筆者于2019年7月隨所在單位的數字經濟調查組赴福建泉州和江蘇蘇州對企業數字化轉型實況做了專題調研。根據在調研過程中的訪談結果確定了本文研究樣本的選擇標準。具體來說,數字化轉型前期需要大量的資金投入,數字化轉型取得成效的往往集中在經濟實力較為雄厚的地區企業,因此,本文的樣本選擇主要集中在長三角、珠三角等經濟較為發達的東部沿海地區。

通過實地調研和網絡問卷發放形式共發放調研問卷490份,問卷發放時間集中在2020年3月至2020年8月。為確保研究結果的科學性和準確性,問卷的發放對象主要是對企業數字化轉型成效有較為全面了解的企業運營部門或技術部門的中高層管理者。因為保守公司機密的要求,部分公司負責人對填寫問卷的積極性不高,兩種途徑共回收問卷327份。在剔除回答不完整和存在規律性答案的問卷后,最后得到有效問卷173份,有效回收率35.31%。

目前推廣數字化轉型的企業主要集中在服裝制造、汽車機械制造和金屬化工等行業,本研究調研樣本企業也是集中在上述3大行業。具體來說,服裝制造企業占比34.1%,汽車機械企業占比40.5%,金屬化工企業占比25.4%。另外,在所調研的企業存續年限方面,10年以下占比20.8%,11—20年占比53.2%,20年(不含)以上占比26%。在企業規模方面,主要集中在100—500人這一規模層面上。總的來說,無論是調研企業所在的行業,還是調研企業的存續年限或是企業規模,都符合研究要求。

(二)變量測量

(1)數字化轉型。采用胡青對數字化轉型研究所確認的量表,[29]共5個條目,采用Likert-7計分方式,從1表示完全不同意到7表示完全同意。量表α系數為0.853。

(2)個體遺忘。改編自Cegarra和Sánchez(2008)編制的遺忘量表,[30]包含識別問題、改變個體習慣和形成新知識3個維度共9個條目。具體來說,樣本條目為“數字化轉型背景下,企業員工會樂于接受新知識和新的工作方法”“數字化轉型背景下,企業員工會主動采用新知識和新方法開展工作”“數字化轉型背景下,企業員工會識別出新知識信息的價值,吸收并利用它”“數字化轉型背景下,企業員工會相互合作解決問題”“數字化轉型背景下,企業員工會相互分享知識信息”“數字化轉型背景下,企業員工會識別出新出現的問題”“數字化轉型會改變企業員工思考問題方式”“數字化轉型會改變企業員工行為方式”“數字化轉型會幫助企業員工審視自己的行為”。量表采用Likert-5計分方式,從1表示完全不同意到5表示完全同意,α系數為0.759。

(3)創業導向。采用Covin和Slevin(1991)創業導向量表,[26]包含創新性、先動性和風險承擔性3個維度共9個條目。量表采用Likert-5計分方式,從1表示完全不同意到5表示完全同意,α系數為0.792。

(4)動態能力。采用譚云清等(2013)對動態能力研究所確認的量表[8]共4個條目,采用Likert-7計分方式,從1表示完全不同意到7表示完全同意。α系數為0.868。

(5)創新績效。采用許芳等(2020)對創新績效研究所確認的量表[31]共4個條目,采用Likert-5計分方式,從1表示完全不同意到5表示完全同意。α系數為0.879。

(6)控制變量。根據數字化轉型專題調研結果,本文的控制變量包括3個,分別是行業類別(1=服裝制造企業、2=汽車機械企業、3=金屬化工企業),企業年限(1=10年以下、2=11—20年、3=20(不含)年以上)和企業規模(1=100—500人,2=其它)。

四、實證分析

(一)變量間獨立性檢驗

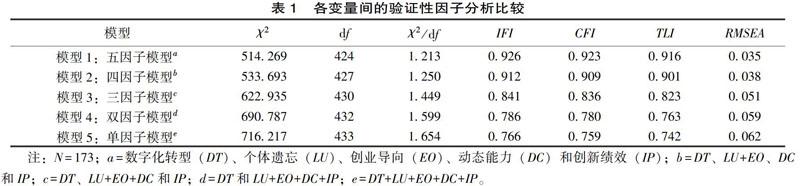

本研究分別將數字化轉型、個體遺忘、創業導向、動態能力和創新績效所構造的五因子模型、四因子模型、三因子模型、二因子模型和單因子模型進行比較,使用Mplus7進行驗證性因子分析。結果如表1所示。由表1可以看出,五因子模型的擬合指數情況最好,說明本研究中各變量之間具有良好的區分效度。

(二)共同方法偏差(Common Method Bias)檢驗

首先,本研究采用Harman單因素檢驗法來進行檢驗,結果表明,有10個因素的特征根大于1,且第一個因素解釋的累積變異量只有22.975%,遠小于40%的臨界值。[32]其次,遵循Podsakoff等的建議,[33]采用潛在方法因子效應控制法來對同源方法偏差進行檢驗。結果顯示,在四因素模型基礎上增加一個方法因子后,各項指標均無顯著性的變化。綜合上述判定,本研究中共同方法偏差并不嚴重。

(三)相關分析

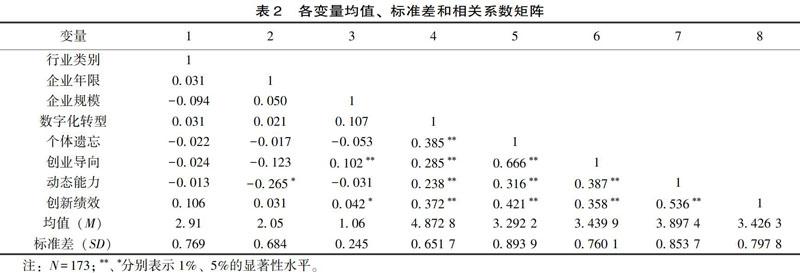

本研究中各變量之間相關關系分析結果如表2所示。由表2可知,數字化轉型與個體遺忘、創業導向、動態能力和工作績效都顯著正相關,這為本研究的研究假設提供了初步支持。

(四)假設檢驗

根據假設檢驗步驟,現逐步回歸分析本文所提出的研究假設,具體結果如表3所示。首先,為減少共線性,在進行交互效應計算之前,本文對所有相關變量都進行了中心化處理。其次,本文也對VIF(方差膨脹系數)值和DW值進行了計算,其中VIF取值落在1.054—2.027之間,小于3;DW值均在2附近,符合計量要求。

由表3中的模型1可知,數字化轉型與動態能力顯著正相關(β=0.311,p<0.01),假設H1成立。模型2、模型6表明,數字化轉型和個體遺忘形成的交互項對動態能力、創新績效的作用均正向顯著(β=0.131,p<0.05;β=0.262,p<0.01),表明個體遺忘在數字化轉型和動態能力、創新績效關系之間起正向調節作用,假設H2a、H2b成立。模型3、模型7顯示,數字化轉型和創業導向形成的交互項對動態能力、創新績效作用也都顯著正相關性(β=0.151,p<0.05;β=0.329,p<0.01),表明創業導向正向調節數字化轉型和動態能力、創新績效之間關系,驗證了假設H3a。另外在不同的個體遺忘、創業導向情況下,數字化轉型與動態能力之間關系如圖2、圖3所示。由圖2和圖3可知,假設H2a、H2b和H3a、H3b得到進一步驗證。

在三項交互效應檢驗中,根據Grant和Sumanth(2009)的方法,[34]將數字化轉型、個體遺忘、創業導向所形成的交互項引入方程,得到模型4。由模型4可知,三項交互項對動態能力、創新績效具有顯著的影響(β=0.020,p<0.1;β=0.035,p<0.1)。進一步采用Dawson和Richter(2006)的建議,[35]將個體遺忘和創業導向兩個維度分為高個體遺忘且高創業導向、高個體遺忘且低創業導向、低個體遺忘且高創業導向、低個體遺忘且低創業導向4種情況,并繪制了三項交互效應圖,如圖4所示。由圖4可知,低個體遺忘且低創業導向情況下,數字化轉型對動態能力、創新績效是負向影響。當高個體遺忘且高創業導向同時存在時,數字化轉型對動態能力、創新績效的正向影響作用最強,假設H4a、H4b得到驗證。

在動態能力中介作用的檢驗中,由模型5可以看出,動態能力對創新績效有顯著正向影響(β=0.385,p<0.01),同時數字化轉型對創新績效也顯著正相關(β=0.281,p<0.01),根據中介效應檢驗條件,可知動態能力在數字化轉型和企業創新績效之間起部分中介作用,假設H5成立。另外,在有中介的調節作用檢驗中,根據Edwards和Lambert(2007)所提出的樣本自助抽樣檢測法,[36]利用SPSS軟件的Process程序,重復抽樣5 000次來進行檢驗,結果如表4所示。由表4可知,數字化轉型和個體遺忘的交互項通過動態能力對創新績效間接影響的95%置信區間為[0.028,0.113]。數字化轉型和創業導向的交互項通過動態能力對創新績效間接影響的95%置信區間為[0.026,0.106]。數字化轉型、個體遺忘、創業導向的三項交互項通過動態能力對創新績效間接影響的95%置信區間為[0.043,0.157]。由于以上95%置信區間均不包括0,假設H6、假設H7、假設H8均得到有效支持。

五、結論與討論

(一)研究結論

基于數字經濟和創新驅動發展的時代背景,為探討數字化轉型對企業創新績效的內在影響機制和作用條件,本文分析了數字化轉型、個體遺忘、創業導向、動態能力和企業創新績效之間所存在的影響關系。結果表明:數字化轉型正向作用于動態能力;個體遺忘、創業導向在數字化轉型與企業動態能力、創新績效之間關系均起了正向調節作用,并且個體遺忘和創業導向都處于較高強度時,數字化轉型對企業動態能力、創新績效的積極影響最強,即個體遺忘和創業導向還共同正向調節著數字化轉型和企業動態能力、創新績效之間關系。另外,動態能力在中介數字化轉型和企業創新績效之間關系的同時,不僅中介了數字化轉型和個體遺忘對企業創新績效的共同作用,還中介了數字化轉型和創業導向對企業創新績效的共同作用,并且在數字化轉型、個體遺忘、創業導向三項交互效應影響企業創新績效關系中也起了中介作用,即當個體遺忘和創業導向都處于較高強度時,數字化轉型將更容易通過動態能力提升企業創新績效。

(二)研究意義

(1)理論意義。本研究理論貢獻主要有兩個方面:第一,本研究關于數字化轉型對企業創新績效之間聯系內在機制的探索,彌補了現有研究的不足。數字化轉型是企業日后發展的必然方向,對企業作用機制相關研究重要性不容忽視。通過梳理既有文獻發現,目前數字化轉型對企業作用機制的影響研究還主要集中在降低生產成本,提高運營效率等方面。創新是企業發展的核心驅動力,創新能力的強弱直接影響企業未來發展的命運,目前數字化轉型對企業創新的影響研究還只是停留在績效結果層面,缺乏對內在作用機制的探索。本研究基于資源基礎理論和IT能力理論,引入動態能力這一變量,通過實證方法確認了動態能力在數字化轉型與企業創新績效關系間起著中介作用,彌補了數字化轉型對企業創新績效之間聯系內在機制研究的不足。第二,本研究引入個體遺忘、創業導向這兩個變量,探討其作為激勵因素對數字化轉型與企業動態能力、創新績效之間關系的調節作用,這一研究是在以往探究動態能力、創新績效影響因素和現有企業數字化轉型所面臨的人才不足困境基礎上所確立的,是對已有企業動態能力、創新績效研究的重要補充和對現實問題的重要理論回答。此外,現有對遺忘的研究主要從組織戰略角度來開展的,相關研究量表也是從組織戰略層面來設計的。[37]企業數字化轉型所面臨的人才困境背景下,個體員工的重要性不言而喻,將個體員工的特質單獨提出來研究對數字化轉型和動態能力的影響作用是十分有必要的,在豐富遺忘相關理論研究成果的同時,也為遺忘的相關研究拓寬了新的視角。另外,引入創業導向這一組織層面的情景支持因素,探討其作為激勵條件與個體遺忘同時在數字化轉型與企業動態能力、創新績效之間關系中的調節作用,也是對已有組織情景因素研究的重要補充。

(2)實踐意義。在數字經濟快速發展和創新驅動發展的時代背景下,研究結論有兩個實踐啟示:第一,從以往的研究中可以得知,數字化轉型對企業創新績效的提升有正向影響,但這種影響是如何發生的還不清楚。研究表明,通過企業動態能力的提升,數字化轉型對創新績效產生了正向影響,即動態能力在數字化轉型作用于企業創新績效的關系中起著中間媒介的作用。因此,在轉型過程中,企業要注意動態能力體系的構建和完善。第二,數字化轉型是企業發展的必然方向,企業要為數字化轉型的實施創造條件。面對轉型過程中企業數字化人才匱乏的困境,企業在加強增量招聘的同時,更要加強對現有存量人才的開發引導。具體來說,數字化轉型是對傳統信息化的顛覆,員工在傳統信息化時代的知識、技能在數字化時代可能會成為企業發展的障礙,企業一方面要鼓勵員工遺忘祛除傳統信息化時代所掌握的知識、技能,另一方面也要創造條件來培養員工遺忘傳統信息化時代所掌握知識、技能,如積極倡導創業導向戰略,在企業內形成實驗性的組織文化,等。

(三)研究局限與展望

雖然本研究提出的假設得到了驗證,受制于研究條件,仍然存在一些局限。一是研究對象的局限。本研究樣本企業來自于服裝制造、汽車機械制造和金屬化工等行業,缺少對其它行業的關注。伴隨著數字化技術的進步對企業的滲透性影響將會進一步增強,未來對數字化轉型的研究要增加對其它行業樣本的取樣。二是研究范圍的局限。由于數字化轉型對企業的影響是深遠的、全方位的,而本研究僅關注了對動態能力和創新績效的影響。未來的數字化轉型結果變量研究可拓展到其它方面,如企業品牌、企業文化軟實力等。三是中介變量的拓展。如前所述,數字化轉型對企業創新績效的影響可能有多重路徑,而本研究只證實動態能力在數字化轉型與創新績效關系間起到部分中介作用。未來研究可以尋找其它變量來探討數字化轉型對創新績效的作用機制。四是調節變量的豐富。本研究僅從個體遺忘和創業導向視角出發來探討在數字化轉型和動態能力、創新績效關系間的調節作用,而動態能力、創新績效前因影響變量較多。未來對動態能力、創新績效的研究可從其它方面展開,如政府政策等。

[參考文獻]

[1]ILONA I,STEFAN T,MARKUS M,et al.Reconciling digital transformation and knowledge protection:a research agenda[J].Knowledge management research & practice,2018,16(2):235-244.

[2]GOLZERP,FRITZSCHE A.Data-driven operations management:organisational implications of the digital transformation in industrial practice[J].Production planning & control,2017,28(16):1332-1343.

[3]LOEBBECKEC,PICOT A.Reflections on societal and business model transformation arising from digitization and big data analytics:a research agenda[J].Journal of strategic information systems,2015,24(3):149-157.

[4]戚聿東,蔡呈偉.數字化企業的性質:經濟學解釋[J].財經問題研究,2019(5):121-129.

[5]VIALG.Understanding digital transformation:a review and a research agenda[J].The journal of strategic information systems,2019,28(2):118-144.

[6]何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[J].改革,2019(4):137-148.

[7]LI F.Digital transformation of business models in creative industries:emergence of the portfolio model[J].Logs engineering and management,2017,46(1):58-64.

[8]譚云清,馬永生,李元旭.社會資本、動態能力對創新績效的影響:基于我國國際接包企業的實證研究[J].中國管理科學,2013,21(S2):784-789.

[9]LIN Y,WU L Y.Exploring the role of dynamic capabilities in firm performance under the resource-based view framework[J].Journal of business research,2014,67(3):407-413.

[10]KOHLIR,MELVILLE N P.Digital innovation:a review and synthesis[J].Information systems journal,2019,29(1):200-223.

[11]ZOLLOM,WINTER S G.Deliberate learning and the evolution of dynamic capabilities[J].Organization science,2002,13(3):339-351.

[12]LYNDON H.I did it my way!an introduction to“Old Way/New Way”methodology[J].Australasian journal of special education,1989,13(1):32-37.

[13]NEWSTROM J W.The management of unlearning:exploding the“Clean Slate”fallacy[J].Training and development journal,1983,37(8):36-39.

[14]陳春花.傳統企業數字化轉型能力體系構建研究[J].人民論壇·學術前沿,2019(18):6-12.

[15]TEECE D J,PISANO G,SHUEN P A.Dynamic capabilities and strategic management[J].Strategic management journal,1997,18(7):509-533.

[16]ZAHRA S A,GEORGE G.The net-enabled business innovation cycle and the evolution of dynamic capabilities[J].Information systems research,2000,13(2):147-151.

[17]焦豪,魏江,崔瑜.企業動態能力構建路徑分析:基于創業導向和組織學習的視角[J].管理世界,2008(4):91-106.

[18]WILHELM H,SCHLOMER M,MAURER I.How dynamic capabilities affect the effectiveness and efficiency of operating routines under high and low levels of environmental dynamism[J].British journal of management,2015,26(2):327-345.

[19]LEE J,BAGHERI B,KAO H A.A cyber-physical systems architecture for industry 4.0——based manufacturing systems[J].Manufacturing letters,2015,3:18-23.

[20]BRIAN S.全球數字化轉型現狀報告研究[R].2019.

[21]陳煜波,馬曄風.數字人才——中國經濟數字化轉型的核心驅動力[J].清華管理評論,2018(Z1):30-40.

[22]呂鐵.傳統產業數字化轉型的趨向與路徑[J].人民論壇·學術前沿,2019(18):13-19.

[23]王才,周文斌.機器人運用對員工工作績效的影響與作用機制研究[R].中國社會科學院登峰戰略企業管理優勢學科建設項目工作論文,2018.

[24]BECKER K L.Individual and organizational unlearning:directions for future research[J].International journal of organizational behaviour,2005,9(7):659-670.

[25]LEPINE J A,COLQUITT J,EREZ A.Adaptability to changing task contexts:effects of general cognitive ability conscientiousness,and openness to experience[J].Personnel psychology,2006,53(3):563-593.

[26]COVIN J G,SLEVIN D P.A conceptual model of entrepreneurship as firm behavior[J].Entrepreneurship theory and practice,1991,16(1):7-26.

[27]孫紅霞.知識基礎資源與競爭優勢:創業導向與學習導向的聯合調節效應[J].南方經濟,2016(9):32-46.

[28]寶貢敏,龍思穎.企業動態能力研究:最新述評與展望[J].外國經濟與管理,2015,37(7):74-87.

[29]胡青.企業數字化轉型的機制與績效[J].浙江學刊,2020(2):146-154.

[30]CEGARRA-NAVARRO J G,SNCHEZ-POLO M T.Linking the individual forgetting context with customer capital from a seller's perspective[J].Journal of the operational research society,2008,59(12):1614-1623.

[31]許芳,田萌,徐國虎.大數據應用能力對企業創新績效的影響研究——供應鏈協同的中介效應與戰略匹配的調節效應[J].宏觀經濟研究,2020(3):101-119.

[32]周浩,龍立榮.共同方法偏差的統計檢驗與控制方法[J].心理科學進展,2004(6):942-950.

[33]PODSAKOFF P M,MACKENZIE S B,LEE J S,et al.Common method biases in behavioral research:a critical review of the literature and recommended remedies[J].Journal of applied psychology,2003,88(5):879-903.

[34]GRANT A M,SUMANTH J J.Mission possible?the performance of prosocially motivated employees depends on manager trustworthiness[J].Journal of applied psychology,2009,94(4):927-944.

[35]DAWSON J F,RICHTER A W.Probing three-way interactions in moderated multiple regression:development and application of a slope difference test[J].Journal of applied psychology,2006,91(4):917-926.

[36]EDWARDS J R,LAMBERT L S.Methods for integrating moderation and mediation:a general analytical framework using moderated path analysis[J].Psychological methods,2007,12(1):1-22.

[37]AKGUN A E,BYME J C,LYNN G S,et al.Organizational unlearning as changes in beliefs and routines in organizations[J].Journal of organizational change management,2007,20(6):794-812.

(責任編輯:李 萌)