市場需求疲軟競爭激烈面企成本高企經營難度加大

2021-06-16 09:57:14張春良

現代面粉工業 2021年3期

張春良

(南方小麥交易市場,江蘇靖江 214500)

1 2021年3—4月國內面粉及麩皮的市場回顧

國家統計局公布的數據顯示,2021年一季度國內社會消費品零售總額105221億元,同比增長33.69%,兩年平均增速為4.2%;其中餐飲收入10596億元,同比增長75.8%,兩年平均下降1.0%;全國居民人均可支配收入9730元,比上年同期名義增長13.7%,扣除價格因素,實際增長13.7%;全國居民人均消費支出5978元,比上年同期名義增長17.6%,扣除價格因素,實際增長17.6%。據中國烹飪協會分析,3月份,全國餐飲收入、限額以上餐飲收入增速分別比1—2月份大幅上升22.7個、53.4個百分點,較去年同期上漲138.4個、161.9個百分點,大型品牌餐飲企業引領作用依然強勁[1]。1—3月份餐飲收入占到社會消費品零售總額的10.1%,增幅領先優勢繼續擴大至41.9個百分點。國家市場監管總局表示,我國食品安全形勢總體保持穩中向好的態勢,消費者購物主要渠道之一的網購食品抽檢不合格率為2.30%,與總體不合格率持平[2];消費者日常消費量大的米面油、肉蛋奶等大宗食品和嬰幼兒配方食品、特殊膳食食品、保健食品等30類食品抽檢不合格率低于總體不合格率。

3—4月,隨著國內天氣趨熱,面粉保管難度加大,面粉剛性需求下降,經銷商提貨較為謹慎,國內面粉市場價格整體平穩,但走貨情況不佳。受需求疲軟制約,面粉企業多按需生產,開工率處于低位,部分面粉企業面粉庫存消化進程緩慢。國家發展和改革委價格監測數據顯示,截至4月底,全國36個大中城市集貿市場和超市富強粉平均零售價格2.76元/500 g,標準粉平均零售價格2.50元/500 g。據市場監測,截至4月底,江蘇徐州面粉企業30粉出廠價2920元/t,河南洛陽面粉企業20粉出廠價3000元/t,山東菏澤面粉企業30粉出廠價3000元/t。

國家統計局公布的數據顯示,一季度全國豬牛羊禽肉產量2200萬t,比上年同期增加387萬t,增長21.4%。隨著生豬穩產保供各項政策措施落地見效,國內生豬生產延續恢復性增長勢頭,生豬存欄環比連續6個季度回升。一季度末全國生豬存欄41595萬頭,比上年一季度末增加9475萬頭,同比增長29.5%,比上年四季度末增長2.3%。其中能繁殖母豬存欄4318萬頭,同比增加937萬頭,增長27.7%,比上年四季度末增長3.8%。《中國農業展望報告(2021—2030)》預計今年生豬存欄將恢復到常年水平,豬肉產量將達到4927萬t,比上年增長19.8%;隨著國內生豬產能恢復,豬肉、禽肉進口量分別預計比上年減少13.4%和35.5%;未來10年的前期,生豬產業主要任務仍是有效應對非洲豬瘟疫情、提升生豬產能,預計2021年生豬出欄量和豬肉產量分別達到6.13億頭和4927萬t;未來10年的中后期,豬肉產量增速將明顯回落,2030年,生豬供應預計為7.13億頭、5998萬t;在消費方面,到2030年,豬肉人均占有量將達到42.13 kg,總體消費量將達到6098萬t。

3—4月,國內面粉企業開工率偏低制約麩皮產出量,這一定程度上支撐麩皮市場行情走勢。中國海關總署公布的數據顯示,2021年一季度國內豬肉進口量總計116萬t,較去年同期增加21萬t,增幅為22.11%。自國內非洲豬瘟爆發以來,生豬供應量長期處于供應偏緊的狀態,在國內高豬價的情形下,低價進口產品需求度高,彌補國內豬肉供應空缺。截至4月底,江蘇徐州地區面粉企業麩皮出廠價2120元/t,河南信陽息縣地區面粉企業麩皮出廠價2160元/t,山東淄博地區面粉企業麩皮出廠價2120元/t。截至4月底,錦州港15%水分2020年產玉米平艙價2850~2870元/t,廣東蛇口港15%水分玉米主流成交價2960~2980元/t。

中國海關總署最新公布的數據顯示,3月份中國玉米進口量為193萬t,同比提高506.8%,一季度中國玉米累計進口量為673萬t,同比提高437.8%;3月份中國大麥進口量為107萬t,同比提高283.6%,一季度中國大麥累計進口量為239萬t,同比提高437.8%;3月份中國高粱進口量為64萬t,同比提高92.1%,一季度中國高粱累計進口量為204萬t,同比提高222.3%。美國農業部(USDA)表示,截至4月1日,美國2020/21年度對華玉米累計出口銷售量為2328萬t。美國農業參贊發布的中國谷物年度報告顯示,2020/21年度(10月至次年9月)中國玉米進口量將達到創紀錄的2800萬t,高于美國農業部4月份供需報告里預測的2400萬t。

2 影響2021年3—4月國內面粉市場行情的主要因素

3月以來,下游市場需求“量價”不給力疊加原糧采購成本高企加劇了面粉企業經營壓力,面粉企業經營格局分化較為明顯,糧源采購成本高企很大程度上支撐面粉市場價格底部。具體來看,主要影響因素有以下幾個方面。

2.1 國內經濟增速同比明顯,國內產需穩步回升

國家統計局最新公布的數據顯示,一季度國內生產總值249310億元,同比增長18.3%,比2020年四季度環比增長0.6%,比2019年同期增長10.3%[3],兩年平均增長5.0%;一季度國內工業增加值同比增長24.4%,拉動經濟增長7.6個百分點,兩年平均增長6.7%;一季度最終消費支出對經濟增長貢獻率為63.4%,拉動GDP增長11.6個百分點,兩年平均拉動GDP增長2.5個百分點,是拉動經濟增長的主引擎。隨著國內疫情防控形勢平穩向好,供給結構不斷優化,各項政策措施落地見效,商務部預計消費市場將繼續呈現積極恢復態勢。

中國海關總署最新公布的數據顯示,一季度國內貨物進出口總額84687億元,同比增長29.2%;其中出口總額46140億元,同比增長38.7%;進口總額38547億元,同比增長19.3%;進出口相抵,貿易順差7593億元,比上年同期擴大690.6%。

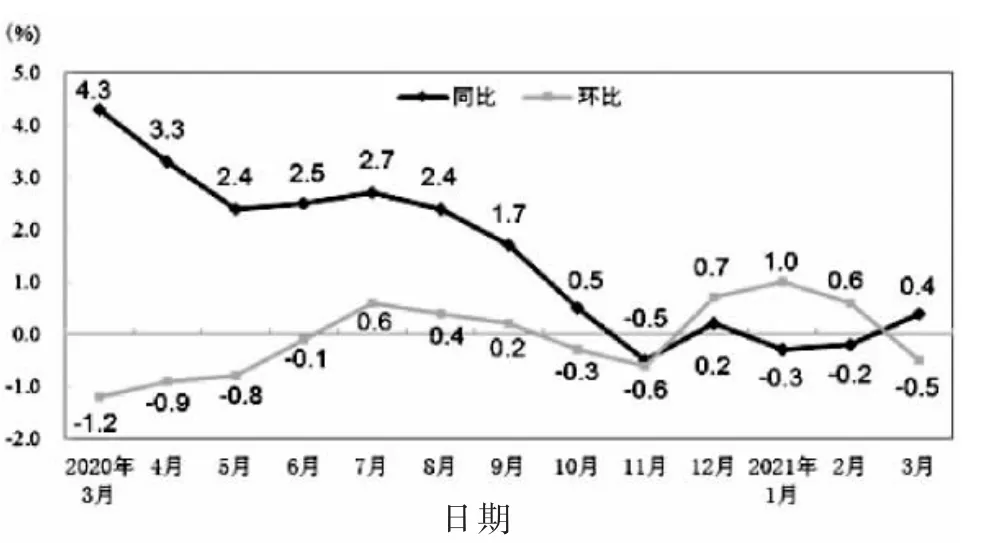

一季度,全國居民消費價格同比持平。其中,3月份全國居民消費價格同比上漲0.4%,2月份下降0.2%;環比下降0.5%(見圖1)。一季度全國工業生產者出廠價格同比上漲2.1%,全國工業生產者購進價格同比上漲2.8%[4]。

圖1 2020年3月—2021年3月全國居民消費價格漲跌幅

中國人民銀行發布的2021年一季度金融統計數據表明,當前我國貨幣政策穩字當頭、金融市場流動性合理充裕;金融機構對實體經濟支持力度不減、貨幣信貸保持合理增長;金融資金的使用效率明顯提升;數據顯示,3月末廣義貨幣M2的余額是227.65萬億元,同比增長9.4%;初步統計,3月末社會融資規模存量為294.55萬億元,同比增長12.3%,其中對于實體經濟發放的人民幣貸款余額為179.51萬億元,同比增長13%。

今年一季度經濟恢復的態勢在持續,積極的因素在累積增多。我們同時也要看到,國際疫情仍在蔓延,國際環境依然復雜嚴峻,國內經濟恢復的基礎尚不牢固,部分服務業和小微企業生產經營還面臨著比較多的困難。從這些方面來說,我們還是要進一步加大對企業紓困的力度,保持宏觀政策的連續性穩定性可持續性,推動經濟穩定恢復。

國際貨幣基金組織(IMF)發布了最新的《世界經濟展望》(WEO)報告,預計中國今明兩年GDP增速分別為8.4%和5.6%,對2021年的預測較年初提升0.3個百分點,這表明,國際社會對我國經濟發展前景進一步看好。

2.2 國家臨儲麥成交量同比大增,政策加大市場調控力度

政策方面,相繼調整國家臨儲麥投放結構以及上提拍賣底價,很大程度上制約其市場有效供給力度。4月3日國家糧食交易中心發布公告:進一步調整國家臨儲小麥交易規則,一方面調整國家臨儲小麥投放結構,加大2014—2017年產國家臨儲小麥投放力度;另一方面,則進一步提高交易門檻,僅限面粉企業和飼料養殖企業參與競買,抑制投機炒作。2021年4月12日,2014—2020年產國家臨儲小麥(國標三等)拍賣底價上調60元/t,至2350元/t。這一方面直接抬高用糧主體糧源采購成本,降低政策性糧源市場有效供給力度,間接促進流通市場糧源消化;另一方面導致持糧主體心理價格預期提高,國內麥價重心整體上移。據統計,3—4月,國家臨儲小麥累計投放數量3598.3132萬t,實際成交數量1009.525萬t,平均成交率28.06%,周度成交均價2345~2401元/t;相比之下,上年同期國家臨儲小麥累計投放數量3013.8634萬t,實際成交數量362.4114萬t,平均成交率12.02%,周度成交均價2334~2344元/t。

2021年3—4月國家臨儲小麥成交的年份情況。2014年產國家臨儲小麥累計投放量148.6363萬t,實際成交量35.3857萬t,周度成交均價2333~397元/t;2015年產國家臨儲小麥累計投放量518.2506萬t,實際成交量80.4771萬t,周度成交均價2334~2392元/t;2016年產國家臨儲小麥累計投放量2067.5728萬t,實際成交量331.7823萬t,周度成交均價2322~2390元/t;2017年產國家臨儲小麥累計投放量410.0848萬t,實際成交量222.3709萬t,周度成交均價2352~2415元/t;2018年產國家臨儲小麥累計投放量95.0172萬t,實際成交量72.904萬t,周度成交均價2353~2425元/t;2019年產國家臨儲小麥累計投放量358.3148萬t,實際成交量266.2048萬t,周度成交均價2367~2431元/t;2020年產國家臨儲小麥累計投放量3.2641萬t,實際成交量1.5831萬t,周度成交均價2392元/t。

2021年3—4月國家臨儲小麥成交的主要地區情況。江蘇地區累計投放量351.7699萬t,實際成交量246.341萬t,周度成交均價2354~2434元/t;安徽地區累計投放量481.179萬t,實際成交量208.43萬t,周度成交均價2346~2404元/t;河南地區累計投放量2546.4196萬t,實際成交量384.6877萬t,周度成交均價2328~2398元/t;山東地區累計投放量56.3094萬t,實際成交量46.7443萬t,周度成交均價2370~2452元/t;河北地區累計投放量160.0151萬t,實際成交量122.01萬t,周度成交均價2369~2446元/t;湖北地區累計投放量2.6202萬t,實際成交量1.312萬t,周度成交均價2330~2408元/t。

受南通市城供糧油有限公司委托,4月27日南方小麥交易市場競價銷售5661t江蘇2020年產小麥,其中2020年產高筋紅小麥2884 t,起拍價2480元/t(價格類型:車船板價),成交價2515~2525元/t;2020年產鎮麥2777 t,起拍價2500元/t(價格類型:車船板價),成交價2530~2535元/t。

2.3 美麥期價同比明顯上漲,國內小麥進口量同比大增

美國農業部發布的4月份全球小麥供需報告,將2020/21年度全球小麥產量下調30萬t,為7.765億t;2020/21年度全球小麥期末庫存數據下調570萬t,為2.955億t;其中美國2020/21年度小麥期末庫存預估為8.52億蒲式耳(容量單位,1蒲式耳相當于35.238L),3月預估為8.36億蒲式耳;歐盟2020/21年度小麥出口預估為2750萬t,3月預估為2700萬t;中國2020/21年度小麥進口預估為1050萬t,3月預估為1050萬t。

國際谷物理事會預計2020/21年度全球小麥產量為7.74億t,比早先預測值高出100萬t;2021/22年度小麥產量將達到創紀錄的7.9億t。聯合國糧農組織(FAO)發布報告稱,雖然北半球大部分小麥作物仍處于越冬狀態,南半球國家尚未種植,但FAO發布的2021年初步預測表明,小麥產量將連續第三年增加,達到創紀錄的7.8億t。

美國農業部在舉行的年度農業展望論壇上,預計2021/22年度美國小麥產量為18.27億蒲式耳,與2020年基本持平,種植面積為4500萬英畝(土地面積單位,1英畝大約4046.864798m2),同比增長65.1萬英畝;2021/22年度美國小麥期末庫存為6.98億蒲式耳,低于上年8.36億蒲式耳,創下8年來的最低水平;2021/22年度小麥農場平均價格為5.50美元/蒲式耳。美國農業部季度庫存報告顯示,截至2021年3月1日,美國所有小麥庫存量為13.14億蒲式耳,年比同期下降7%;其中農場庫存量為2.84億蒲式耳,較去年下降16%;2021年的所有小麥種植面積估計為4640萬英畝,比2020年增長5%,這是自1919年有記錄以來第四低的小麥種植面積。

美國農業部海外農業局發布的參贊報告顯示,2020/21年度烏克蘭小麥產量預計為2581.9萬t,相比之下,上年為2914.4萬t。因天氣惡劣;2020/21年度烏克蘭小麥出口預計為1550萬t,相比之下,上年為2101.3萬t。俄羅斯咨詢機構IKAR發布報告,將2021年俄羅斯小麥產量調低到7950萬t,比早先預測的8100萬t低了150萬t。咨詢機構戰略谷物公司將2020/21年度歐盟和英國的軟小麥出口預測數據上調20萬t,為2540萬t;預計2021/22年度歐盟小麥期末庫存將比本年度增加250萬t,達到1210萬t。加拿大農業及農業食品部(AAFC)的官員警告說,干燥天氣威脅到2021年農作物產量,AAFC將2021/22年度小麥期末庫存數據下調17萬t,為605萬t。

截至4月下旬,2020/21年度(6月至次年5月)美國小麥出口檢驗量為2259.9479萬t,較去年同期的2250.8623萬t提高0.4%。截至5月5日,美國芝加哥期貨交易所美軟紅冬小麥7月合約期價報收于744美分/蒲式耳,較上年同期的519.5美分/蒲式耳,上漲224.5美分/蒲式耳,漲幅達43.21%。

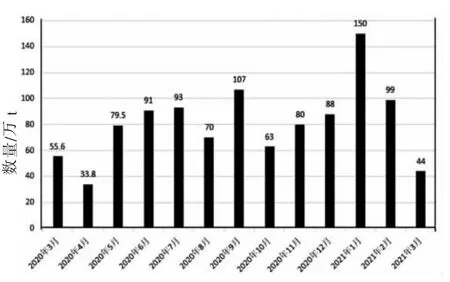

中國海關總署發布的數據顯示,3月份中國小麥進口量為44萬t(見圖2),同比下降24.3%;一季度中國小麥累計進口量為292萬t,同比提高131.2%。其中自澳大利亞進口96.57萬t、加拿大77.21萬t、法國58.57萬t、美國46.26萬t、立陶宛6.61萬t、哈薩克斯坦5.75萬t。

圖2 2020年3月—2021年3月國內小麥月度進口數量

4月15日金華市糧食收儲有限公司計劃銷售2018年加拿大產小麥1600 t,起拍價2430元/t(價格類型:散裝車板交貨價),最高成交價2818元/t,成交均價2765元/t。4月16日浙江省儲備糧管理有限公司計劃銷售2017年澳大利亞產小麥20136 t,起拍價2450元/t(價格類型:散裝車板交貨價),最高成交價2700元/t,成交均價2622元/t。4月26日舟山市糧食收儲有限公司銷售2017年進口澳大利亞產小麥3500 t,起拍價2450元/t(價格類型:倉庫車板交貨),成交價2578~2606元/t;銷售2018年進口加拿大小麥3700 t,起拍價2450元/t(價格類型:倉庫車板交貨),成交價2474~2756元/t。

2.4 南方銷區儲備麥成交好轉,需求不旺制約沿海糧船運費

受國內主產區麥價上漲等因素提振,南方銷區儲備小麥成交好轉,但面粉企業開工率偏低以及進口小麥使用力度較大,制約其采購國產小麥力度。據市場監測,截至4月下旬,江蘇產普通小麥廣東黃埔港口報價2750元/t,山東產優質小麥蛇口港報價2820元/t。3月29日鶴山市糧食和物資儲備中心委托銷售2019年入庫小麥4752.745t,底價2520元/t(價格類型:散裝,倉庫堆邊交貨),成交價2520元/t。

4月1日汕頭市儲備糧食和物資有限公司委托銷售2017年產紅小麥7319 t,全部成交,底價2480元/t(價格類型:散裝,倉庫堆邊交貨),成交價2480~2490元/t。4月9日佛山市糧食集團有限公司委托銷售2019年產白麥8920t,全部成交,底價2520元/t(價格類型:散裝,倉庫車板交貨價),成交價2570~2620元/t;委托銷售2019年產藁優2018小麥5383t,全部成交,底價2580元/t(價格類型:散裝,倉庫車板交貨價),成交價2620~2640元/t;委托銷售2019年產濟南17小麥3763 t,全部成交,底價2580元/t(價格類型:散裝,倉庫車板交貨價),成交價2760元/t;委托銷售2019年產紅麥7339t,全部成交,底價2500元/t(價格類型:散裝,倉庫車板交貨價),成交價2540~2560元/t。4月14日平湖市糧食收儲有限公司計劃銷售2017年江蘇產小麥2700t,起拍價2380元/t(價格類型:倉庫車板交貨,板前費散裝20元/t),最高成交價2460元/t,成交均價2447元/t。4月14日開平市潭江糧油儲備有限公司委托銷售2019年入庫濟麥22小麥1555.33 t,全部成交,底價2600元/t(價格類型:散裝,倉庫堆邊交貨),成交價2630元/t。4月21日珠海市糧食儲備有限公司委托銷售2017年產小麥5004.07 t,全部成交,底價2410元/t(價格類型:散裝,倉庫堆邊交貨),成交價2480~2500元/t。4月22日廣東省儲備糧管理總公司銷售小麥總量64400 t,全部成交,底價2540~2600元/t(價格類型:散裝,倉庫堆邊交貨),最高成交價2670元/t,最低成交價2600元/t。

根據近期國際市場油價變化情況,按照現行成品油價格形成機制,自2021年4月28日24時起,國內汽、柴油價格(標準品,下同)分別提高100元/t和95元/t;2021年國內成品油調價已呈現“六漲一跌一擱淺”的格局,截至本次調價,汽油價格累計上調905元/t,柴油價格累計上調870元/t。據統計,截至4月底,江蘇靖江安寧港至廣東各港口1000 t級小麥船運費94~96元/t,5000 t級小麥船運費76~78元/t;至福建各港口1000 t級小麥船運費78~80元/t,5000t級小麥船運費64~66元/t。

3 國內小麥市場后期展望

3.1 2020年國內主產區小麥收購回顧

國家統計局公布的數據顯示,2020年全國夏糧總產量14281萬t,比2019年增加120.8萬t,增長0.9%;其中小麥產量13168萬t,比2019年增加75.6萬t,增長0.6%。美國農業部全球小麥供需報告預計,中國2020/21年度小麥產量預估為1.36億t,中國2019/20年度小麥產量預估為1.3359億t。

《2020年新收獲小麥質量調查情況的報告》顯示,國家糧食和物資儲備局組織小麥主產省開展小麥質量調查工作,共采集2367份樣品,涉及河北、山西、江蘇、安徽、山東、河南、湖北、四川、陜西等9個小麥主產省。2020年新收獲小麥整體質量為近10年來最好,一等比例、三等以上比例創歷史新高;容重、千粒重、降落數值為近年來較高水平;不完善粒率為歷年來最低。

2020年國內主產區夏糧收購,由于農戶惜售、貿易商囤糧、托市收購、儲備小麥階段性集中輪入以及飼企采購小麥替代玉米等因素,推動麥價重心上移,麥價同比高企,麥價整體走勢呈現“北高南低”態勢。因國內主產區2020年小麥品質情況整體較好,優質小麥與普通小麥之間的價差縮窄。由于國內主產區小麥收購進度同比偏慢,價高制約主產區小麥托市收購啟動范圍以及持續時間。2020年6月9日湖北省、6月10日安徽省、6月12日江蘇省、7月17日河南省內符合條件的相關地區均啟動2020年小麥托市收購執行預案。截至當年9月30日,國內主產區小麥托市收購量615.1萬t,較上年下降1612萬t。其中河南地區24.3萬t,安徽地區207.7萬t,湖北地區15.8萬t,江蘇地區367.3萬t。

3.2 2021年新小麥購銷格局預測

2020年10月29日,國家發改委公布國內主產區2021年生產的小麥(三等)最低收購價為2.26元/kg,較2020年上調0.02元/kg;同時,為保障國家糧食安全,進一步完善糧食最低收購價政策,2021年繼續對最低收購價小麥限定收購總量為3700萬t,與上年持平,限定收購總量分兩批次下達,第一批數量為3330萬t,不分配到省;第二批數量為370萬t,視收購需要具體分配到省。

農業農村部農情調度顯示,今年國內冬小麥種植面積3.35億畝(土地面積單位,1畝大約666.67m2),比上年增加300多萬畝,4年來首次增加。《中國農業展望報告2021—2030》預計2021年全國小麥產量將會達到1.35億t,比上年增長0.6%。4月16日農業農村部在安徽省阜陽市召開全國小麥赤霉病防控現場會,會議認為,小麥赤霉病是氣候型流行性病害,當前田間菌源充足,4月份多個降水過程將與江淮、黃淮地區小麥抽穗揚花期吻合。

由于主產區2020年小麥托市收購量大幅下降,加之國家臨儲小麥成交量大幅增加,導致主產區空倉容數量較大。據統計,截至5月初,國家臨儲小麥剩余庫存數量4800萬t左右,同比下降4000萬t左右;其中2014~2016年產國家臨儲小麥剩余庫存數量1500萬t左右,2017年產國家臨儲小麥剩余庫存數量1000萬t左右,2019年產國家臨儲小麥剩余庫存數量1600萬t左右,2020年產國家臨儲小麥剩余庫存數量600萬t左右。從國家臨儲小麥主要地區庫存分布情況來看,江蘇地區國家臨儲小麥剩余庫存數量1000萬t左右,同比下降600萬t左右;安徽地區國家臨儲小麥剩余庫存數量1200萬t左右,同比下降800萬t左右;河南地區國家臨儲小麥剩余庫存數量2300萬t左右,同比下降1700萬t左右。

據市場監測,4月底,部分地區一等白小麥凈糧進廠價格分別為:江蘇鹽城2520元/t,安徽亳州譙城2540元/t,河南漯河郾城2520元/t,山東淄博2530元/t,河北石家莊2540元/t。

預測,今年夏糧收購國內主產區售糧主體對2021年小麥心理價格預期較高,惜售心態將較為濃厚,主產區農戶惜售疊加多元市場主體搶購或助推麥價高開,高開空間影響后期價格走勢,價格影響階段性供需格局;主產區2021年小麥產量、質量影響市場主體心理預期,托市收購啟動難度較大,新麥收購周期將拉長,以往集中售糧情況難現,高價囤糧待漲面臨的市場風險加大,國家臨儲小麥采購成本將成為市場主體小麥購銷的價格風向標;國內主產區2021年小麥產量、質量情況將很大程度上影響其收購格局,飼料加工企業與面粉企業爭搶小麥仍將較為激烈。

4 國內面粉市場展望以及對面粉企業的建議

《中國農業展望報告(2021—2030)》預計,未來10年,國內小麥播種面積可能會出現先增后穩的局面,單產水平繼續提高,預計2030年小麥總產量將達到13579萬t,較基期增長2.0%;國內小麥總消費量保持增長態勢,2030年將達到14120萬t,較基期增長6.7%;國內小麥進口量將從展望初期的高位持續回落,預計2030年降至528萬t。

國內小麥需求主要包括食用需求、工業需求和飼用需求,消費數量和結構呈現“食用穩、飼用增、總量增”的特點。機構預估本年度飼用小麥消費數量區間可能在4000~5000萬t,這促使國內小麥年度內產量不足需求量。一季度,全國實物商品網上零售額同比增長25.8%,增速比上年同期提高19.9個百分點,比2020年全年提高11個百分點,兩年平均增速為15.4%。5—6月國內面粉市場消費將處于傳統淡季,面粉企業開工率將處于低位,面粉企業宜按需生產,降低面粉庫存數量,2021年主產區夏糧收購將成為面粉企業經營重心。

與國內玉米市場價格相比,小麥仍具有大規模作為飼用需求的成本優勢,飼料加工企業將積極入市收購新麥,加之主產區農戶小麥銷售心理價格預期較高,面粉企業糧源采購的成本壓力較大。

對面粉企業的建議:(1)充分做好夏糧收購市場調研,掌握主產區新小麥產質量情況以及質優品種分布區域,加大與主產區種糧大戶、農業合作社等新型生產主體的戰略合作以擴大糧源供給渠道;(2)根據自身庫存能力以及下游市場產品走貨情況,建立合理的小麥庫存數量以保障后期加工所需;(3)密切關注主產區新麥收獲上市的產量、質量以及收購進度情況,搶抓階段性市場機會,加強收購環節管理和質量管控。