今年前5個月我國進出口總值同比增長28.2%

2021-06-15 20:00:21

證券市場紅周刊 2021年23期

華泰證券:總體而言,目前歐美工業生產重啟仍滯后于需求,庫存仍亟待回補——疫情控制較好的制造業出口強國持續受益。5月份,美國工業生產加快重啟、需求復蘇斜率放緩,而歐洲國家服務業和總需求復蘇加速。我國出口增長動能4月份再加速、5月份出口環比持平,綜合表現更強于韓國。

中信證券:出口兩年復合增速高于10%,出口景氣仍然較高,5月單月增速低于預期可能主要受到廣東疫情和高運價的擾動。向后看,預計亞洲疫情促使我國“替代效應”增強,對出口有一定的正向影響。綜合來看,我們對外貿增長較為樂觀。但考慮到大宗商品價格對不同行業的壓力以及終端議價能力的不同,外需持續高景氣對制造業利潤和投資的傳導可能在行業上呈現分化。

東北證券:目前各國仍在經濟恢復進程中,且大多數國家在財政刺激的推動下,需求端復蘇依然快于供給端,對中國商品的需求仍將擴張。但隨著全球生產的逐步重啟,中國出口的供給替代邏輯會逐步減弱。同時國際原材料價格保持在相對高位,進口價格壓力較大。中國貿易順差將難以重現疫情期間的高位。

東莞證券:總體來看,5月進出口保持韌性,外需高景氣度持續。4月和5月人民幣匯率走強目前對我國出口影響不明顯,5月我國勞動性密集產品出口仍保持較快的增長勢頭。此外央行上調金融機構外匯存款準備金率,有望降溫人民幣持續升值,強化匯率的雙向波動。另外,供需缺口存在以及產需兩旺或仍將對我國出口形成一定積極帶動,需關注人民幣的匯率波動。

平安證券:根據我們預測,6月開始中國進口增速將在基數作用下步入回落,出口增速的回落也將加快。但當前仍有兩方力量支持中國外貿景氣度的延續:一是,歐美工業生產恢復后,進口產品結構從裝備制成品向原材料中間品遷移,帶動中國出口的產品結構向產業鏈上游遷移,國別結構向東南亞國家遷移。這對中國產業鏈的景氣結構將會產生影響。二是,隨著新冠病毒變異、隱蔽性增強,疫苗接種在全球疫情控制上成為決定因素,原來依靠嚴格社交隔離的亞洲及其他欠發達地區,疫情出現反撲。這使得中國出口市場份額下降的壓力主要來自歐美,而另一部分來自東南亞及其他國家的出口份額還有望維持,直到疫苗在全球得到更廣泛普及。

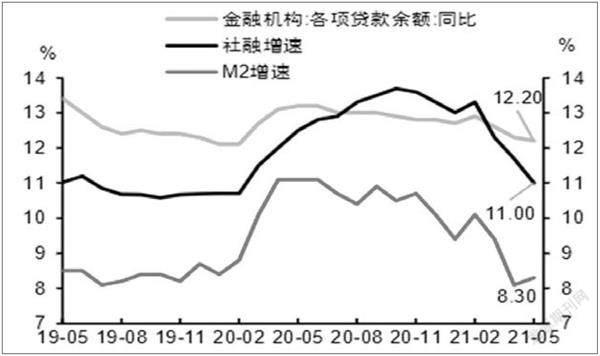

圖說

6月10日,央行發布2021年5月份金融信貸數據。其中,新增信貸1.50萬億;新增社會融資總額1.92萬億;社融存量同比增長11.0%;M2同比增長8.3%。5月信貸重回平穩增長,且信貸結構繼續偏優,M2增速小幅回升。但受直接融資凈增量轉負以及政府債凈融資同比少增影響,社融增速仍在持續回落。從年內社融節奏觀察,我們認為5月社融增速已經大概率回至年內低點附近,伴隨6-9月專項債發行節奏的加快,社融將逐步企穩,年內或有小幅回升可能。

——摘自中信證券宏觀經濟研究報告

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

哲學評論(2021年2期)2021-08-22 01:53:34

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01